Резюме рынка

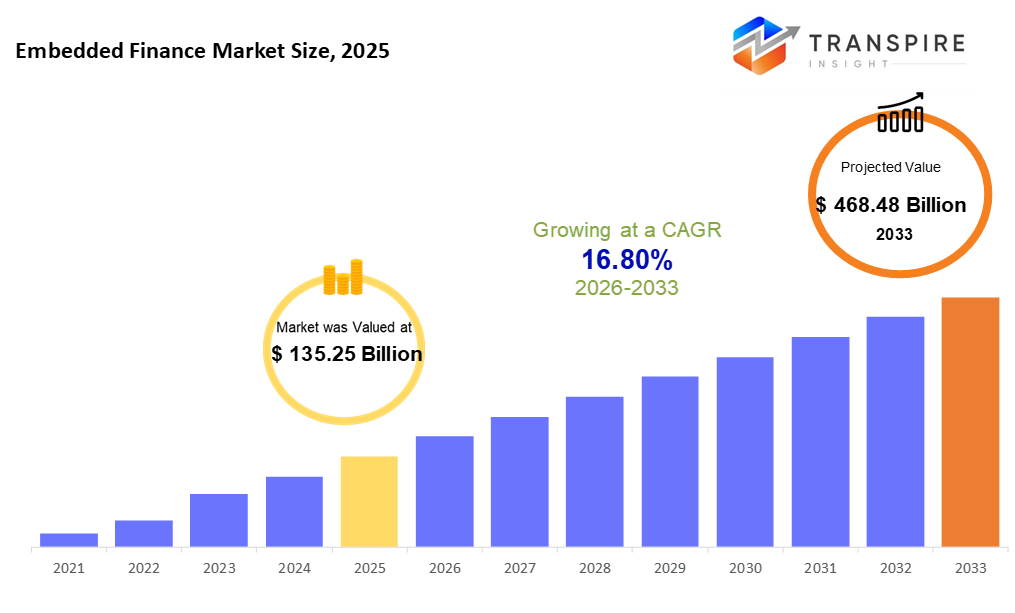

Размер мирового рынка встроенных финансов был оценен в 135,25 млрд долларов США в 2025 году и, по прогнозам, достигнет 468,48 млрд долларов США к 2033 году, увеличившись на 16,80% с 2026 по 2033 год. Все больше людей хотят иметь гладкие денежные инструменты прямо в приложениях, таких как оплата, заимствование, доступ к банку и даже страхование, не выходя из платформы. По мере роста онлайн-покупок растет и использование телефонных кошельков и технически подкованных финансовых приложений, открывая новые пути для встроенных финансовых функций. Компании теперь вплетают эти услуги в свои системы, стремясь дольше привлекать пользователей, улучшать взаимодействие, но также открывать двери для дополнительной прибыли, не перенаправляя клиентов в другое место.

Размер рынка и прогноз

- Размер рынка 2025 года: 135,25 млрд. долларов США

- 2033 прогнозируемый размер рынка: USD 468,48 млрд.

- Серебро (2026-2033): 16,80%

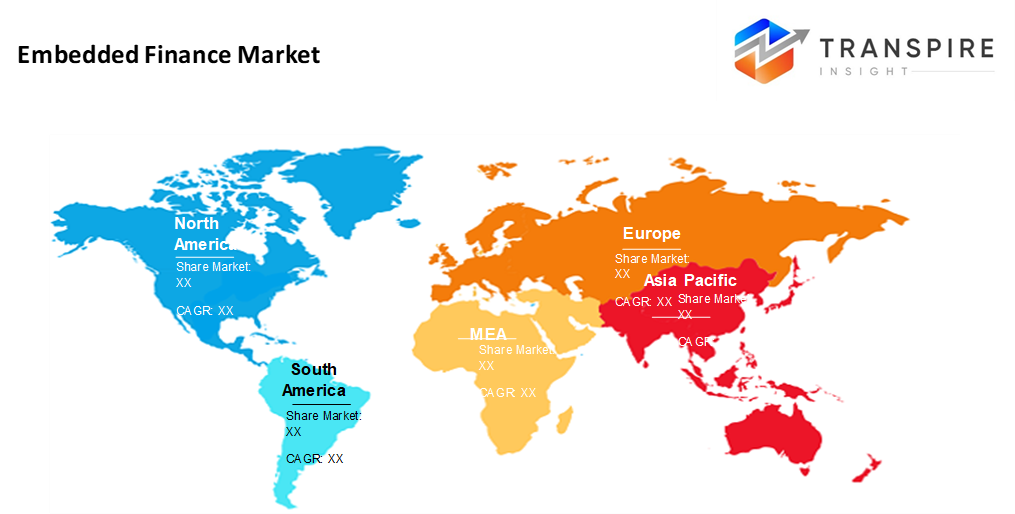

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Доля рынка Северной Америки в 2026 году оценивается примерно в 42%. Подпитываемая технически подкованными пользователями, Северная Америка находится впереди в своем финансовом ландшафте, сформированном быстрым внедрением встроенных платежных систем. Инструменты кредитования, вплетенные в платформы, появились здесь первыми. Сильные сети стартапов и инвесторов поддерживают этот сдвиг. Банковские функции теперь легко работают в приложениях, которые люди используют ежедневно.

- Подпитываемые свежими идеями финтеха, Соединенные Штаты усиливают экономическое движение по всей Северной Америке. Спрос на гладкие денежные инструменты приводит к изменениям так же, как и широкое использование онлайн-платформ. Цифровые привычки формируют то, как люди управляют финансами здесь больше, чем где-либо еще поблизости.

- Внизу и за его пределами всплеск онлайн-активности меняет то, как люди платят. Цифровые кошельки набирают обороты по мере того, как онлайн-шопинг движется быстрее. Покупайте сейчас, платите позже, шаг за шагом. Банковские приложения незаметно превращаются в повседневные инструменты. Изменения распространяются как по городам, так и по деревням.

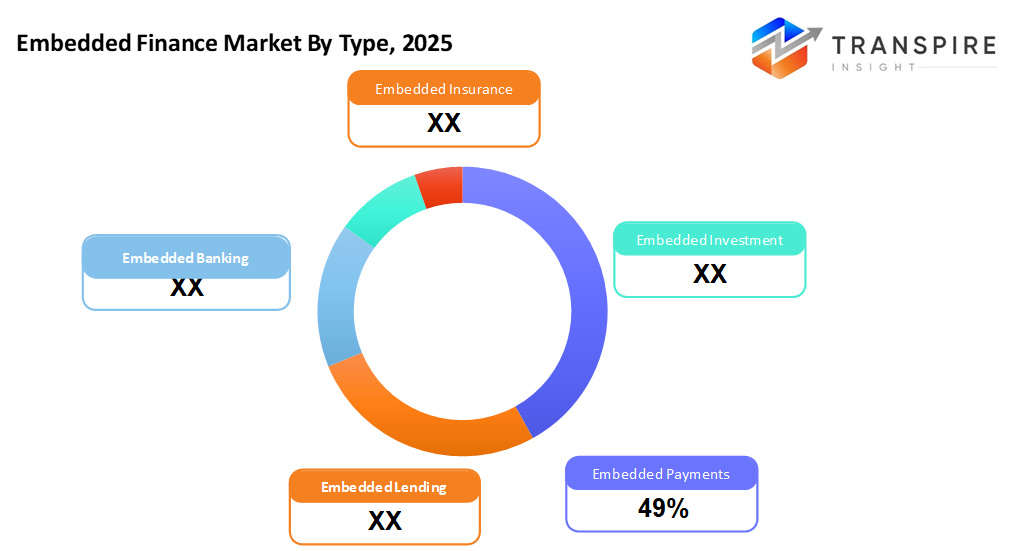

- встроенный платежи Доля около 50% в 2026 году. Покупки в Интернете становятся все быстрее. Этот сдвиг подталкивает компании к созданию платежных инструментов прямо в своих системах. Теперь более выгодные сделки имеют большее значение. Это изменение способствует устойчивому расширению встроенных платежей. Рост происходит там, где клиенты ожидают простоты.

- В настоящее время b2c растет благодаря повседневным приложениям, которые сочетают инструменты покупки с кредитами и покрытием. Эти функции заставляют пользователей возвращаться чаще, углубляя свой опыт при каждом входе в систему.

- В настоящее время все больше компаний выбирают облачные инструменты, потому что они легко растут, обновляются без хлопот, и есть одна причина: более низкие затраты на установку имеют большое значение. Что важнее всего? Большие и малые компании проще запускать, когда инфраструктура не привязана к оборудованию. Гибкость проявляется сразу же, как только команды начинают работать из любого места. Значительный сдвиг происходит тихо: техническое обслуживание уходит на задний план задач, выполняемых в других местах. Экономия появляется не только авансом, но и продолжает накапливаться с течением времени.

- Интернет-магазины продолжают расти, продвигая розничную торговлю и электронную коммерцию как самую большую и быстро растущую область. Что движет им? Каждый день все больше людей покупают товары через цифровые платформы.

Представьте себе мир, где оплата счетов происходит внутри продуктового приложения. Такие услуги, как кредиты или банковские инструменты, незаметно попадают в повседневное программное обеспечение. Подумайте о торговых сайтах, которые позволяют вам занимать деньги прямо при покупке. Страховка появляется при бронировании путешествия, а не позже. Пользователи остаются на месте, не прыгая между приложениями. Это естественно, потому что помощь приходит именно тогда, когда это необходимо. Трение исчезает, когда действия плавно текут в одном месте. Платформы становятся более полезными, отвечая на потребности, прежде чем они будут услышаны. Каждый шаг проходит вместе без суеты. Жизнь движется быстрее, когда все соединяется за кулисами.

Все больше людей хотят иметь встроенные финансовые инструменты, потому что онлайн-покупки, платежи по телефону и финансовые платформы, ориентированные на технологии, продолжают расти. Сейчас пользователи ищут быстрые, плавные транзакции, которые происходят мгновенно, будь то оплата счета, получение кредита или покупка покрытия. Компании внедряют банковские функции в свои собственные системы, чтобы они могли соответствовать потребностям клиентов, улучшать опыт и открывать новые способы заработать с помощью интегрированных предложений.

Нигде изменения не происходят быстрее, чем в том, как деньги перемещаются по предприятиям. Такие инструменты, как apis, дают компаниям более простой способ подключения систем, сокращая задержки и повышая безопасность. Вместо крупных инвестиций небольшие фирмы теперь могут запускать финансовые функции, используя облачные настройки, которые масштабируются по мере необходимости. Работая вместе, банки, технологические стартапы и онлайн-платформы быстрее внедряют новые идеи в реальное использование. Эти ссылки позволяют магазинам, приложениям и услугам предлагать кредиты, платежи или счета там, где клиенты уже проводят время. Рост происходит не от одного прорыва, а от постоянных сдвигов в том, как части сочетаются друг с другом.

Все больше предприятий в таких областях, как шоппинг, интернет-магазины, здравоохранение, доставка, путешествия и транспорт, используют цифровые инструменты. Из-за этого изменения фирмы могут зарабатывать на платежах, укрепляя связи с пользователями за счет дополнительных функций, которые они предлагают. Растущий спрос на плавную обработку денег в цифровых приложениях продвигает эту тенденцию вперед. С каждым днем появляется все больше платформ, пространство, где финансы смешиваются с услугами, должно неуклонно расти в будущем.

встроенный финансовый рыноксегментация

по типу

- встроенные платежи

Оплата происходит прямо внутри приложений, когда в них встроены системы. Эти инструменты позволяют пользователям совершать покупки, не покидая сайт. Транзакции проходят гладко, потому что касса живет там, где люди уже просматривают.

- встроенное кредитование

Финансирование, встроенное в приложения, позволяет людям покупать сейчас, платить позже плавный и быстрый доступ к кредитам, когда им это нужно. Планы платежей появляются там, где пользователи уже есть, пропуская дополнительные шаги только для одобрения.

- встроенный банкинг

Встроенный в повседневные приложения, банкинг появляется тихо, никаких отдельных входов не требуется. Здесь происходит перевод, появляется учетная запись, встроенная в уже используемые инструменты. Это больше не отдельная вещь, она проскальзывает рядом с программным обеспечением для покупок, путешествий или работы. Функции, когда-то заблокированные за банковскими экранами, теперь живут там, где люди проводят свое время.

- встроенное страхование

Встроенный прямо в приложения, покрытие появляется, когда пользователям это нужно больше всего. Бесшовное помещение в цифровые инструменты делает защиту частью потока. Вместо отдельной политики появляются гарантии там, где происходят действия. через онлайн-сервисы, страховую деятельность в ключевые моменты.

- встроенные инвестиции

Денежные инструменты, встроенные в приложения. Эти функции приносят прямые инвестиции пользователям, пока они просматривают. Не отдельно. часть потока. Услуги спокойно сочетают экономию и варианты портфеля. Пользователи видят выбор, не уезжая. Банковское планирование осуществляется в одном месте. Скрытый, но активный. Работа за повседневными экранами.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Бизнес-модель

- b2b

Финансовые инструменты встраиваются в корпоративные системы, поэтому работа идет более гладко. Некоторые фирмы добавляют банковские функции только для того, чтобы выполнять задачи в одном месте. Другие связывают варианты оплаты непосредственно с тем, где команды выполняют свою работу.

- b2c

Люди получают финансовую помощь прямо внутри приложений, которые они уже используют. Один из способов, которым это происходит, — это услуги, встроенные в цифровые пространства, которые люди посещают каждый день.

- b2b2c

Компании используют гибридные установки, где бизнес-услуги достигают людей с помощью интегрированных финансовых инструментов. Эти структуры связывают организации, которые затем предоставляют предложения непосредственно пользователям. Одна фирма поддерживает другую, которая соединяется с людьми, используя встроенные банковские функции. Системы сливаются, поэтому провайдеры могут расширять доступ без обработки транзакций.

развертывание

- api-платформа

Через apis эти платформы плавно связывают финансовые инструменты. Одна служба общается с другой без икоты. Построенные таким образом задачи спокойно перетекают из системы в систему. Связи происходят за кулисами, вне поля зрения. Функции подключаются друг к другу, как куски головоломки, которые подходят бесшумно.

- облачные решения

Работая на удаленных серверах, эти инструменты растут по мере изменения потребностей. Созданные для адаптивности, они легко обрабатывают финансовые функции в приложениях. Доступ осуществляется онлайн, без локальной настройки. Обновления выходят плавно, сохраняя актуальность систем. Безопасность остается сильной на всех устройствах. Ускорение развертывания за счет централизованного управления. Интеграция подходит для разных размеров бизнеса. Обслуживание проходит на заднем плане спокойно.

- на территории

Закопанная глубоко в стенах компании или разделенная между локальными и облачными пространствами, жесткая безопасность отвечает серьезным требованиям соответствия без компромиссов. Развертывание здесь означает, что управление остается близким, но соединения расширяются, когда это необходимо.

конечными пользователями

- розничная торговля и электронная торговля

Торговые сайты получают инструменты для обработки денег, кредитов и отслеживания кредитов. Функции соединяются за кулисами, поэтому покупка кажется гладкой. Шаги оплаты сочетаются с вознаграждениями, а варианты кредитования магазина появляются, когда это полезно. Системы работают вместе, не замечая проводов. Магазины поддерживают покупателей, делая следующие шаги очевидными.

- Путешествия и гостеприимство

Платежи проскальзывают прямо в приложение. страховые теги без дополнительных шагов. При необходимости появляется финансирование. Приложения обрабатывают все это за кулисами.

- здравоохранение

Люди получают помощь, оплачивая счета, обрабатывая покрытие или организуя расходы на поддержку ухода в обоих направлениях. Команды по уходу находят более легкие пути через выставление счетов, в то время как люди управляют личными расходами на здравоохранение.

- Логистика и мобильность

Плата проскальзывает прямо в каждую поездку, каждую высадку, построенную тихо под поверхностью того, как люди двигаются. Деньги текут без суеты через приложения, которые обрабатывают поездки или вывоз. Оплата легко связывается, когда кто-то заказывает еду или делится автомобилем. Финансовые шаги происходят в середине пути, а не после. Езда, доставка, путешествия, каждый шаг несет свою тихую транзакцию.

- другие

От классных комнат до энергетических компаний внедряются новые способы обращения с деньгами. Школы теперь вплетают финансовые инструменты в учебные платформы. Поставщики коммунальных услуг связывают выставление счетов непосредственно с приложениями клиентов. Игроки покупают обновления, не покидая своих любимых миров. Модели подписки процветают, делая платежи бесшовными. Каждый сектор находит свой собственный ритм с интегрированными решениями.

Региональные идеи

В настоящее время Северная Америка, наряду с Европой, лидирует в области встроенных финансов, потому что у нее есть надежные цифровые системы, широкий доступ к телефону и Интернету, а также множество ведущих финтех-игроков. Соединенные Штаты, в пределах Северной Америки, видят, как фирмы переплетают варианты оплаты, кредиты, планы покрытия и банковские функции прямо в приложения, которые люди используют ежедневно, чтобы сделать вещи более гладкими. В Европе прогресс движется быстро благодаря таким правилам, как psd2, которые подталкивают открытый банкинг, позволяя финансовым инструментам подключаться через общие технологические пути. Эта настройка помогает естественным образом встраивать денежные услуги в торговые сайты, интернет-магазины и даже сети совместного пользования.

Здесь все движется быстро. Цифровая жизнь распространяется быстрее, чем когда-либо в Азиатско-Тихоокеанском регионе. Телефоны соединяют больше людей каждый день. Доступ в Интернет становится шире, глубже. В таких местах, как Индия, Китай и Юго-Восточная Азия, покупка онлайн взлетает. Мобильные денежные приложения растут в популярности. Платежи переходят с наличных на экраны. Это изменение привлекает встроенные инструменты, такие как мгновенные кредиты или встроенные банковские функции, к высокому спросу. Теперь потребители ожидают денежных услуг там, где они делают покупки или просматривают. Скорость имеет значение. Так же как и удобство. За всем этим быстро движутся технологии. Новые привычки формируются быстро. Для компаний, предлагающих финансирование внутри приложений, шансы продолжают расти. Рост скрывается в том, как плавно услуги вписываются в повседневные действия.

В Латинской Америке и некоторых частях Ближнего Востока и Африки встроенные финансы постепенно приживаются. Цифровые соединения улучшаются, помогая большему количеству людей получить доступ к финансовым инструментам. Мобильный банкинг и интернет-магазины с каждым годом становятся все более популярными. Вместо традиционных систем многие теперь опираются на новые способы оплаты, вплетенные в приложения. опции «покупай сейчас плати позже» набирают обороты, особенно среди молодых пользователей. Небольшие кредиты, предоставляемые через платформы, также становятся обычным явлением. На данный момент прогресс отстает от Северной Америки и Западной Европы. Тем не менее, импульс нарастает по мере того, как правила адаптируются к современным потребностям. Здесь большую роль играют онлайн-рынки и финтех-стартапы. По мере роста цифровых экосистем растет и охват интегрированных финансовых услуг. Мы ожидаем постепенного, но последовательного расширения на протяжении многих лет.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- 4 декабря 2025 года – Youlend и qonto начали стратегическое партнерство для расширения встроенного финансового предложения в Германии.

()источник: https://ffnews.com/newsarticle/fintech/connectpay-launches-the-first-simplified-embedded-finance-version/

- 28 февраля 2025 года – Компания Connectpay представила первую упрощенную версию встроенного финансирования.

()источник: https://ffnews.com/newsarticle/fintech/connectpay-launches-the-first-simplified-embedded-finance-version/

- 3 октября 2024 года – hsbc запустил новое финансовое предприятие.

Метрики отчетов | детали |

Объем рынка в 2025 году | 135,25 млрд. |

Объем рынка в 2026 году | 157,98 млрд. |

Прогноз доходов на 2033 год | 468,48 млрд. |

темпы роста | 16,80% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | Stripe, adyen, paypal, marqeta, railsr, облигационные финансовые технологии, tink, mambu, plaid, truelayer, fis global, mastercard, green dot, pwc, and raisin |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу (встраиваемые платежи, встроенное кредитование, встроенный банкинг, встроенное страхование, встроенные инвестиции), по бизнес-модели (b2b, b2c, b2b2c), по развертыванию (на основе апи, облачная, локальная), по конечным пользователям (розничная и электронная коммерция, путешествия и гостеприимство, здравоохранение, логистика и мобильность, другие) |

Ключевые встроенные идеи финансовой компании

Один из способов начать — сказать, что полоса помогает компаниям принимать платежи онлайн. Он работает по всему миру. Компании могут создавать кредиты прямо в своих собственных системах, используя свои инструменты. Вместо добавления отдельных функций все соединяется через одну настройку. Подумайте о том, как некоторые сайты взимают плату ежемесячно, эта часть также подходит гладко. Проверки на мошенничество происходят тихо на заднем плане. Встроены отчеты о движении денег. Даже виртуальные банковские функции доступны под одной крышей. С разработчиками легко работать, потому что код быстро связывается. Новые обновления часто выходят, не замедляя работу. Многие отрасли промышленности ежедневно полагаются на эти функции. Размер не имеет значения; маленькие команды используют его так же, как большие. Что выделяется, так это то, сколько проходит за кулисами, глядя просто вперед.

ключ Встроенные финансовые компании:

- полосатый

- Адыен

- платный

- маркета

- рельсы

- облигации финансовые технологии

- вывих

- мамбу

- клетчатый

- истинный

- мировой

- мастеркар

- зеленая точка

- пвк

- изюм

Сегментация глобальных отчетов о встроенном финансовом рынке

по типу

- встроенные платежи

- встроенное кредитование

- встроенный банкинг

- встроенное страхование

- встроенные инвестиции

Бизнес-модель

- b2b

- b2c

- b2b2c

развертывание

- основанный на апи

- облачный

- на территории

конечными пользователями

- розничная торговля и электронная торговля

- Путешествия и гостеприимство

- здравоохранение

- Логистика и мобильность

- другой

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Латинская Америка

- Бразилия

- Мексика

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Гцк

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер встроенного финансового рынка для рынка составит 468,80 млрд долларов в 2033 году.

ключевые сегменты для рынка встроенных финансов - по типу (встраиваемые платежи, встроенное кредитование, встроенное банковское дело, встроенное страхование, встроенные инвестиции), по бизнес-модели (b2b, b2c, b2b2c), по развертыванию (на основе api, облачная, локальная), по конечным пользователям (розничная и электронная коммерция, путешествия и гостеприимство, здравоохранение, логистика и мобильность, другие).

основными игроками встроенного финансового рынка являются adyen, paypal, stripe, marqeta и mambu.

североамериканский регион лидирует на рынке встроенных финансов.

встроенный финансовый рынок составляет 16,80%.

- полосатый

- Адыен

- платный

- маркета

- рельсы

- облигации финансовые технологии

- вывих

- мамбу

- клетчатый

- истинный

- мировой

- мастеркар

- зеленая точка

- пвк

- изюм

Недавно опубликованные отчеты

-

Apr 2026

Рынок 3D оптических профайлеров

3d оптический профильер размер рынка, доля и аналитический отчет по типу (настольный 3d оптический профильер и портативный 3d оптический профильер), по технологии (конфокальная технология и помехи белого света), по отрасли конечного использования (производство, научно-исследовательские институты, автомобилестроение, аэрокосмическая и оборонная промышленность, медицинские устройства и другие), и география (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок глубинных датчиков

размер рынка датчиков глубины, отчет о доле и анализе по типу (датчики инфракрасной глубины, датчики времени полета (tof), датчики стерео-видения, датчики структурированного света, ультразвуковые датчики глубины), по применению (автомобильная, робототехника, игры, потребительская электроника, промышленная автоматизация, здравоохранение, безопасность и наблюдение, другие), конечным пользователям (производители автомобилей, компании бытовой электроники, поставщики медицинских услуг, промышленные компании, агентства безопасности, игровые компании, робототехнические компании, другие) и география (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Цифровой рынок производства

размер рынка цифрового производства, отчет о доле и анализе по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по технологиям (робототехника, 3d-печать, интернет вещей (iot) и другие), по применению (автомобильная и транспортная, аэрокосмическая и оборонная, потребительская электроника, промышленное оборудование и другие), по типу процесса (компьютерное проектирование, компьютерное моделирование, компьютерная 3d визуализация, аналитика и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Рынок цифровых визовых услуг

размер рынка цифровых визовых услуг, отчет о доле и анализе по типу (индивидуальные путешественники, групповые путешественники), по заявке (туризм, деловые поездки, другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031