Резюме рынка

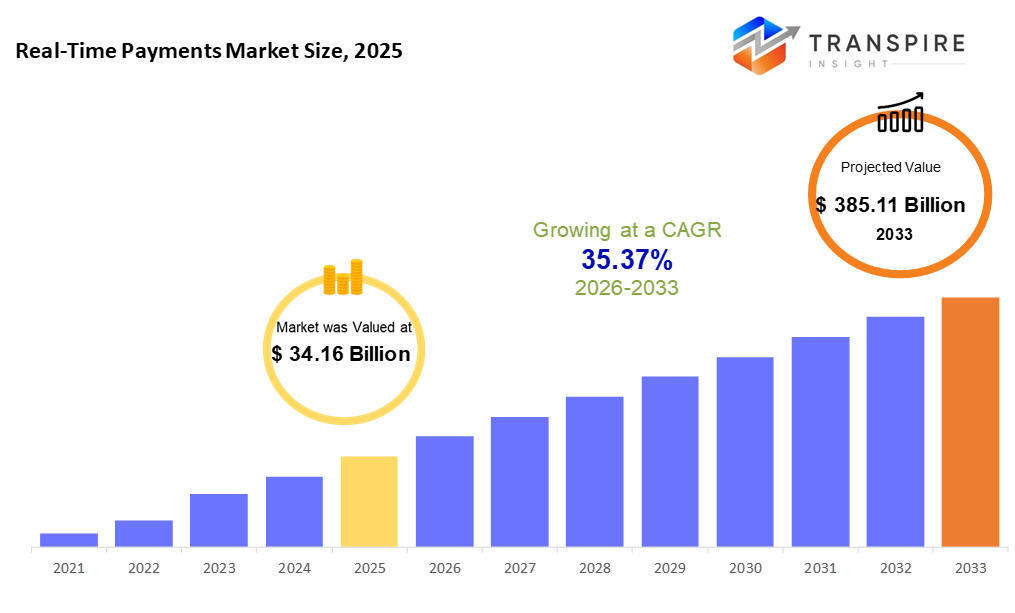

Размер мирового рынка платежей в режиме реального времени был оценен в 34,16 млрд долларов США в 2025 году и, по прогнозам, достигнет 385,11 млрд долларов США к 2033 году, увеличившись на 35,37% с 2026 по 2033 год. Быстрый рост рынка платежей в режиме реального времени обусловлен растущим спросом на мгновенную обработку платежей 24/7, ростом цифровой коммерции и широким распространением мобильных и p2p платежных платформ. Кроме того, поддерживаемая правительством платежная инфраструктура, растущее участие финтеха и переход к безналичной экономике ускоряют внедрение платежей в реальном времени во всем мире.

Размер рынка и прогноз

- Размер рынка 2025 года: 34,16 млрд. долларов США

- 2033 прогнозируемый размер рынка: $385,11 млрд

- Серебро (2026-2033): 35,37%

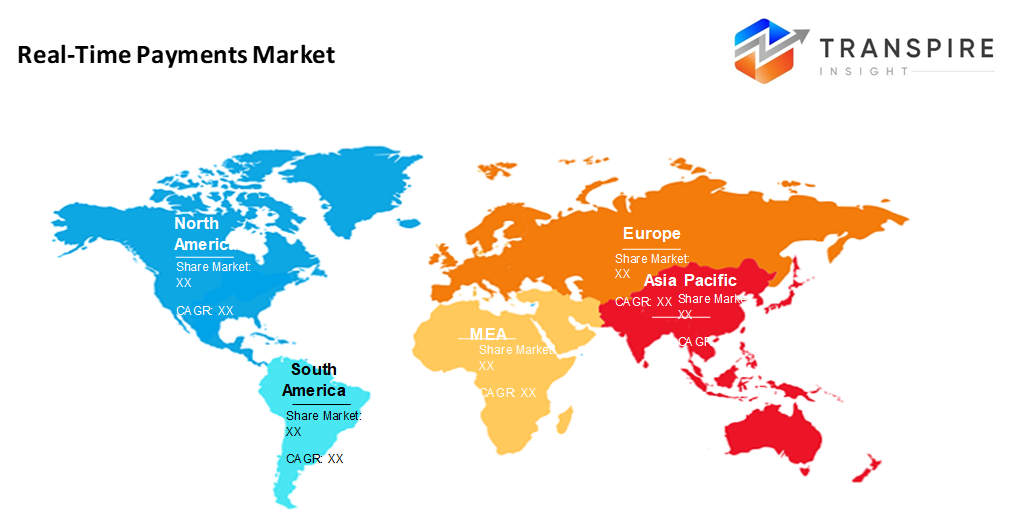

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Доля рынка Северной Америки в 2026 году оценивается примерно в 42%. Быстрые платежные системы в Северной Америке процветают благодаря прочным технологическим основам. Цифровые транзакции происходят здесь в масштабе, подпитываемом широким использованием сетей немедленной передачи. Что выделяется, так это то, насколько глубоко эти методы быстрой оплаты стали внедряться в повседневную торговлю.

- По всей территории Соединенных Штатов импульс нарастает по мере поступления новых средств в системы мгновенных платежей. Укореняется открытый банкинг, подкрепленный устойчивым прогрессом в развитии финансовых технологий. В одном регионе за один раз происходят изменения, когда инфраструктура сталкивается с новыми идеями. Прогресс наиболее четко показывает, где поддержка идет глубоко.

- Мобильные платежи быстро распространяются по Азиатско-Тихоокеанскому региону. Рост здесь опережает другие регионы благодаря живым розничным сделкам. Программы финансового доступа способствуют этому сдвигу. Одноранговые переводы теперь происходят мгновенно во многих областях. Скорость и охват продолжают расти. Использование в реальном мире стимулирует принятие больше, чем политика. Прогресс становится устойчивым, когда вы наблюдаете за изменением привычек.

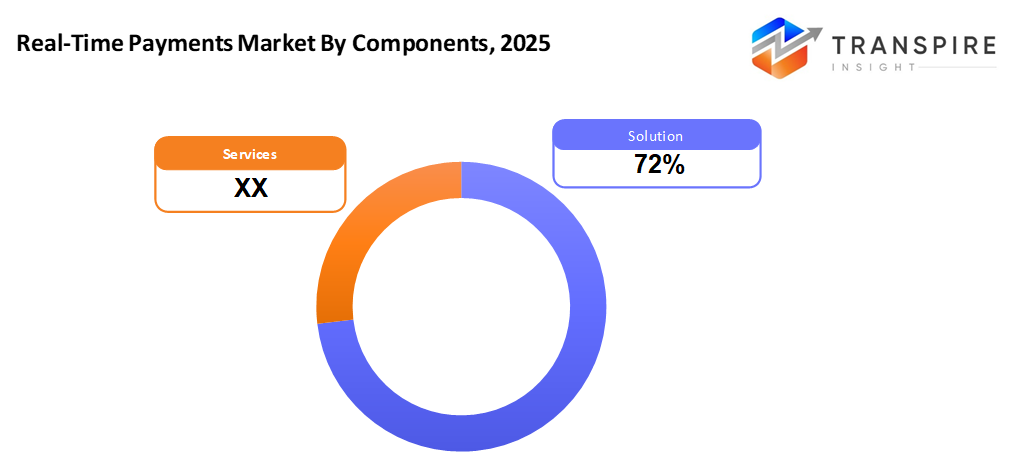

- Доля решений в 2026 году составляет около 75%. Выделяется одна часть: решения стимулируют движение, потому что организации вкладывают деньги в системы, которые обрабатывают платежи сразу. Эти платформы очищают и завершают транзакции без задержек, определяя, как быстро все движется за кулисами.

- Во всем мире люди чаще всего отправляют деньги через телефоны. Мобильные кошельки помогают перемещать наличные деньги непосредственно между пользователями. Этот сдвиг заставляет передачи от человека к человеку расти быстрее, чем другие. Рост происходит по мере того, как приложения упрощают процесс перемещения средств от одного человека к другому.

- Облачное развертывание растет быстрее. Его охват легко расширяется, стоимость остается низкой, а интеграция через apis хорошо соответствует современным потребностям. Скорость зависит от гибкости, а не только от технологий.

- Финтех-компании и поставщики платежных услуг видят, что резкий рост цифровых кошельков продвигает быстрые платежи вперед. Мгновенные транзакции растут, потому что инструменты на основе приложений быстро распространяются. Эти компании растут быстрее всего, когда мобильные деньги набирают обороты. Скорость завоевывает доверие, когда люди платят за ежедневные задачи. Рост прилипает там, где легкость удовлетворяет реальные потребности.

Сейчас все больше людей хотят денежных переводов, которые происходят мгновенно. Когда банки предлагают быстрые переводы, денежный поток становится легче, время ожидания сокращается, и становится ясно одно: пользователям нравится, когда средства появляются сразу. В наши дни телефоны содержат кошельки из приложений, а не из кожи. Поскольку эти инструменты становятся популярными, давление основывается на старых методах, чтобы идти в ногу, без задержки. От человека к человеку, от компании к клиенту, каждый тип оплаты чувствует толчок к скорости. То, что когда-то занимало часы, даже дни, теперь должно закончиться в моменты. Этот сдвиг не просто происходит, он формирует то, как сегодня работают финансы.

Основные платформы, программное обеспечение и инструменты формируют основу, потому что они делают мгновенное очищение возможным, показывая каждое движение четко. Наряду с ними приходит помощь, такая как руководство по настройке, техническое связывание, советы, постоянное управление, все работают за кулисами, поэтому системы работают плавно, соответствуют правилам и подключаются без сбоев к текущим банковским настройкам. Теперь все больше компаний выбирают облачный хостинг - не только для роста, но и для более плавных подключений к инструментам, что дает банкам и платежным операторам более быстрые способы запуска сетей живых платежей.

Платежи между людьми и предприятиями быстро растут благодаря большей активности в Интернете и более быстрому движению денег. Более быстрый доступ к средствам помогает компаниям лучше управлять повседневными финансами, а также быстрее оплачивать счета. Людям легче отправлять деньги, когда им это нужно, без задержек. При использовании для оплаты сотрудников, возврата денег, отправки счетов-фактур или обработки покупок клиентов системы немедленного перевода становятся все труднее игнорировать. Этот сдвиг делает технологию быстрых платежей ключевым направлением для многих организаций.

Из ниоткуда ИИ и машинное обучение меняют работу платежей в режиме реального времени. Блокчейн проскальзывает вместе с передовыми инструментами данных, делая обнаружение мошенничества более четким, отслеживание транзакций более плавным, шаг за шагом. Вместо того, чтобы ждать, банки и технологические фирмы теперь ускоряют операции, предлагая более интеллектуальные функции, которые люди действительно используют. Личные прикосновения появляются чаще, заправленные в повседневные денежные движения. Поскольку цифровые сдвиги становятся рутиной, немедленные переводы набирают силу - без фанфар, просто устойчивый прогресс вперед.

платежи в реальном времени сегментация рынка

компонент

- решения

Мгновенные платежи происходят через специализированное программное обеспечение, предназначенное для быстрого перемещения денег. Эти платформы обрабатывают транзакции сразу, а не задерживают их. Скорость исходит из встроенных правил, которые очищают и завершают передачи за считанные секунды. Системы остаются активными весь день, каждый день, поэтому средства перемещаются без ожидания. Обработка работает сразу, без пауз, без партий. Поселение заканчивается через несколько минут после начала трансфера. Технология работает за кулисами, чтобы безопасно проверять и блокировать каждое движение.

- услуги

Плавные платежи требуют больше, чем программное обеспечение. Экспертная установка управляет процессом с самого начала. Текущая помощь позволяет обновлять системы. Специалисты консультируются о способах повышения скорости и надежности. Команды контролируют производительность днем и ночью. Каждая деталь складывается вместе без принудительных соединений. Реальные результаты приходят от постоянного внимания, а не от обещаний.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Тип транзакции

- от человека к человеку

Деньги переходят от одного человека к другому быстро. Это быстрые обмены наличными между людьми, которые знают друг друга. Здесь важна скорость, никаких задержек. Передача происходит сразу же, прямо от отправителя к получателю.

- бизнес-бизнес

Компании платят друг другу мгновенно при покупке товаров или услуг. Деньги быстро перемещаются между предприятиями во время сделок с поставками. Мгновенные переводы помогают фирмам урегулировать счета без задержек. Оплата происходит сразу, а не в ожидании. Компании быстро обрабатывают счета-фактуры, используя живые системы транзакций.

- потребительский бизнес

Один кран, деньги мгновенно перемещаются от покупателя к продавцу. Будь то прокрутка карты в магазине или клик по кассе онлайн, денежные потоки без задержки. Именно так люди сейчас направляют средства напрямую компаниям. Скорость имеет наибольшее значение, когда покупки происходят быстро.

- бизнес-бизнес

Выплаты происходят быстро, когда компании отправляют деньги людям. Возврат денег появляется сейчас, а не позже. Работникам платят вовремя, каждый раз. Деньги движутся без ожидания, изменяя то, как быстро все улаживается.

режим развертывания

- облачный

Размещенный в Интернете, эта настройка растет по мере необходимости. Он быстро соединяется через apis. Создан для плавных соединений сразу.

- на территории

Эти настройки, размещенные в вашем собственном пространстве, позволяют вам определять, как все работает, сохраняя информацию близко. Работа на местном оборудовании означает, что решения остаются в доме, а не дрейфуют в другом месте.

конечными пользователями

- банки и финансовые учреждения

Некоторые банки, как старые, так и онлайн, теперь используют системы мгновенных платежей, чтобы люди могли быстрее переводить деньги. В то время как они привыкли ждать несколько дней, трансферы происходят в эти дни. Не каждый банк двигался в одинаковом темпе, но большинство из них сейчас находятся на борту. Поскольку скорость имеет большее значение, чем раньше, обновление технологий стало необходимым. Еще более мелкие кредитные союзы начали изучать аналогичные инструменты. Поскольку клиенты ожидают более быстрого доступа, давление растет по всему сектору.

- Финтех-провайдер и поставщики платежных услуг

Эти компании, построенные на скорости, обрабатывают быстрые переводы с помощью цифровых инструментов. Мгновенный доступ определяет, как деньги движутся сегодня.

- корпоративные и розничные

Средства быстро перемещаются, когда компании собирают или отправляют их через системы реального времени. Некоторые магазины используют эти методы, чтобы быстрее получать оплату от клиентов. Крупные фирмы также платят поставщикам, не дожидаясь расчистки. Скорость помогает лучше управлять наличными в разных отделах и местах.

- Правительство и государственный сектор

Быстрое перемещение денег теперь является обычным делом в государственных учреждениях. Если раньше платежи затягивались, то теперь они поступают сразу после утверждения. Работникам платят, не дожидаясь дня. Польза достигает людей, которые нуждаются в них сразу. Гранты переходят от медленных бумажных следов к мгновенным переводам. Скорость заменяет задержки в разных отделах.

Региональные идеи

В Азиатско-Тихоокеанском регионе первые места занимают Китай, Индия, Япония, Австралия; другие, включая Индонезию, Малайзию, Таиланд, не занимают много времени, прежде чем деньги перемещаются в цифровом виде. Мобильные платежные сети работают глубоко здесь, поддерживаемые государственными системами, которые поддерживают быстрое движение. Возьмем индийский упи: он толкает огромное количество транзакций, привлекает больше людей в банковский сектор. Китайские цифровые кошельки процветают в рамках единых национальных планов, увеличивая ежедневные расходы и международные потоки. Расширение никогда не прекращается; создание больших и быстрых цифровых путей остается приоритетом. Из-за этого толчка регион занимает самую большую часть глобальной платежной активности.

Несмотря на то, что технология движения денег уже хорошо развита, она продолжает быстро расти в Северной Америке, особенно в Соединенных Штатах и Канаде, а также в Мексике. В настоящее время все больше банков и технологических фирм переходят на мгновенные платежи благодаря новым системам, таким как fednow®, и продолжающемуся развертыванию клиринговой сети. На юге Мексика постоянно связывает свои собственные сети в реальном времени, поскольку люди хотят более быстрых переводов. Люди, использующие онлайн-банкинг, часто означают, что учреждения адаптируются быстрее, что является одной из причин, по которой эти страны занимают такую большую часть мировой сцены. Правила, которые поддерживают свежие идеи, также играют определенную роль в продвижении вперед.

Свежие по всей Европе, подумайте о Великобритании, Германии, Франции и более медленных, но движущихся в южных и восточных карманах. Скорость платежей растет там, где правила толкают ее, особенно через мгновенную сеть Sepa, втягивая страны в синхронизацию. На латинских землях Бразилия быстро освещает путь с помощью операций с пиксовым освещением, а другие, такие как Мексика, Перу и Колумбия, не спешат. Недалеко позади, части Ближнего Востока и Африки рано запрыгивают в системы оплаты, подталкиваемые государственными технологическими толчками, а телефоны становятся банковскими фронтами. Поскольку локальные сети расширяются, небольшие хабы начинают напевать с новым потенциалом. Скорость меняется тихо, неравномерно, нигде сразу.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- 11 ноября 2025 года – Индия и Бахрейн запустили систему трансграничных платежей в реальном времени

()источник: https://ddnews.gov.in/en/india-and-bahrain-launch-real-time-cross-border-payment-system-linking-upi/

- 9 сентября 2025 года – Тунс запустил платежи в реальном времени в Марокко.

(источник: https://fintech.global/2025/09/09/thunes-launches-real-time-payments-to-morocco/

Метрики отчетов | детали |

Объем рынка в 2025 году | США 34,16 млрд. |

Объем рынка в 2026 году | США 46,24 млрд. |

Прогноз доходов на 2033 год | 385,11 млрд. |

темпы роста | 35,37% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | aci по всему миру, fis, fiserv, mastercard, visa, paypal, worldline, temenos, tata consultancy services, capgemini, oracle, volante technologies, alipay, adyen и square. |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по компонентам (услуги, решения), по типу транзакции (от человека к человеку, от бизнеса к бизнесу, от потребителя к потребителю), по режиму развертывания (облачный, локальный), по конечным пользователям (банки и финансовые учреждения, поставщики финтех и платежных услуг, корпоративные и розничные торговцы, государственные и государственные сектора) |

Ключевые идеи платежной компании в реальном времени

aci является ведущим мировым поставщиком платежных решений в режиме реального времени, предлагая комплексное программное обеспечение и платформы для банков, поставщиков платежных услуг и предприятий. Системы rtp позволяют осуществлять мгновенный клиринг и расчет по p2p, b2b, c2b и b2c транзакциям по нескольким каналам. Компания фокусируется на масштабируемых, облачных и api-решениях, позволяющих финансовым учреждениям модернизировать платежную инфраструктуру, обеспечивая при этом безопасность и соответствие требованиям. Благодаря сильному глобальному присутствию и партнерским отношениям с крупными банками и финтех-компаниями, aci по всему миру является ключевым драйвером инноваций на рынке платежей в режиме реального времени.

ключ Платежные компании реального времени:

- ACI по всему миру

- фис

- серватор

- мастеркар

- виза

- платный

- мировой

- темен

- консультационные услуги Tata

- капгемини

- оракул

- Волантные технологии

- платить

- Адыен

сегментация глобального рынка платежей в реальном времени

компонент

- услуги

- решения

Тип транзакции

- от человека к человеку

- бизнес-бизнес

- потребительский

- бизнес-потребитель

режим развертывания

- облачный

- на территории

конечными пользователями

- банки и финансовые учреждения

- Финтех-провайдеры и поставщики платежных услуг

- корпоративные и розничные

- Правительство и государственный сектор

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Латинская Америка

- Бразилия

- Мексика

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Гцк

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка платежей в реальном времени для рынка составит 385,11 млрд долларов в 2033 году.

ключевыми сегментами рынка платежей в режиме реального времени являются компоненты (услуги, решения), тип транзакций (от человека к человеку, от бизнеса к бизнесу, от потребителя к потребителю), режим развертывания (облачный, локальный), конечные пользователи (банки и финансовые учреждения, поставщики финтех и платежных услуг, корпоративные и розничные торговцы, государственные и государственные сектора).

основными игроками на рынке платежей в режиме реального времени являются aci по всему миру, fis, fiserv, mastercard, visa, paypal, worldline.

североамериканский регион лидирует на рынке платежей в реальном времени

рынок платежей в реальном времени составляет 35,37%.

- ACI по всему миру

- фис

- серватор

- мастеркар

- виза

- платный

- мировой

- темен

- консультационные услуги Tata

- капгемини

- оракул

- Волантные технологии

- платить

- Адыен

Недавно опубликованные отчеты

-

Apr 2026

Рынок 3D оптических профайлеров

3d оптический профильер размер рынка, доля и аналитический отчет по типу (настольный 3d оптический профильер и портативный 3d оптический профильер), по технологии (конфокальная технология и помехи белого света), по отрасли конечного использования (производство, научно-исследовательские институты, автомобилестроение, аэрокосмическая и оборонная промышленность, медицинские устройства и другие), и география (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок глубинных датчиков

размер рынка датчиков глубины, отчет о доле и анализе по типу (датчики инфракрасной глубины, датчики времени полета (tof), датчики стерео-видения, датчики структурированного света, ультразвуковые датчики глубины), по применению (автомобильная, робототехника, игры, потребительская электроника, промышленная автоматизация, здравоохранение, безопасность и наблюдение, другие), конечным пользователям (производители автомобилей, компании бытовой электроники, поставщики медицинских услуг, промышленные компании, агентства безопасности, игровые компании, робототехнические компании, другие) и география (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Цифровой рынок производства

размер рынка цифрового производства, отчет о доле и анализе по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по технологиям (робототехника, 3d-печать, интернет вещей (iot) и другие), по применению (автомобильная и транспортная, аэрокосмическая и оборонная, потребительская электроника, промышленное оборудование и другие), по типу процесса (компьютерное проектирование, компьютерное моделирование, компьютерная 3d визуализация, аналитика и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Рынок цифровых визовых услуг

размер рынка цифровых визовых услуг, отчет о доле и анализе по типу (индивидуальные путешественники, групповые путешественники), по заявке (туризм, деловые поездки, другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031