Résumé du marché

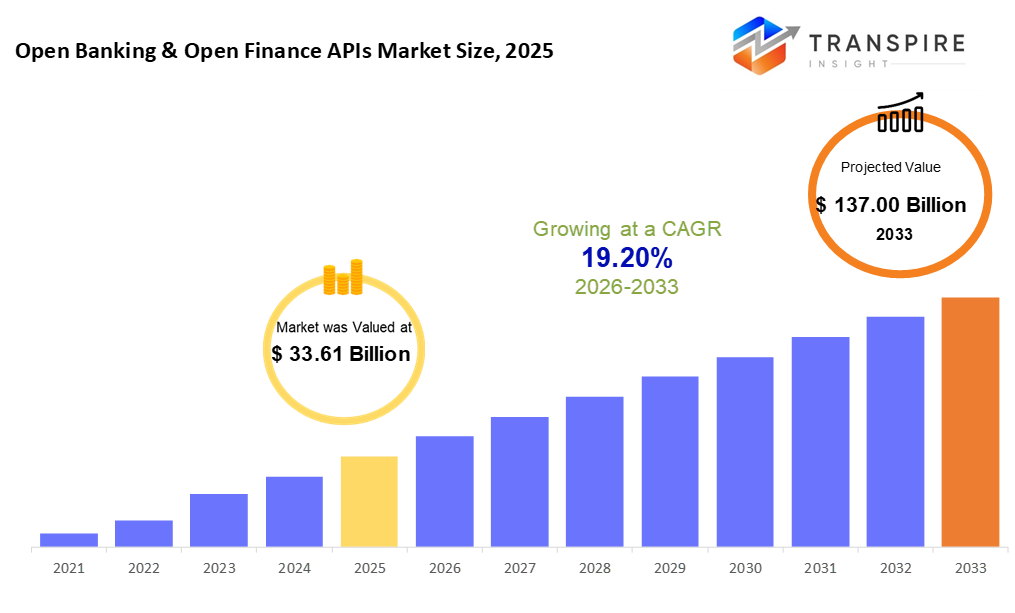

La taille du marché mondial de l'open banking & open financing a été estimée à 33,61 milliards d'euros en 2025 et devrait atteindre 137,00 milliards d'euros en 2033, avec une croissance de 19,20 % entre 2026 et 2033. la forte croissance du marché des apis bancaires et financiers ouverts s'explique par l'augmentation des mandats réglementaires pour le partage des données, l'adoption croissante d'écosystèmes financiers basés sur les apis et la demande croissante de services financiers numériques personnalisés. En outre, l'innovation technologique rapide, l'expansion du financement intégré et une collaboration accrue entre les banques et les fournisseurs tiers accélèrent l'expansion du marché à un niveau élevé jusqu'en 2033.

Taille du marché et prévisions

- Taille du marché en 2025: 33,61 milliards d'euros

- 2033 taille projetée du marché: 137,00 milliards

- cagr (2026-2033) : 19,20 %

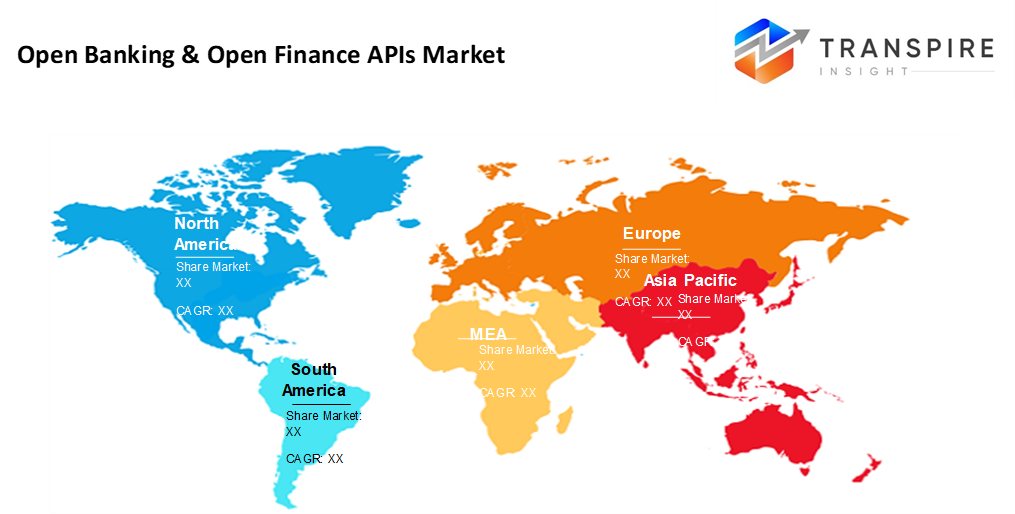

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- part du marché nord-américain estimée à environ 35 % en 2026. Le nord de l'Amérique, alimenté par des technologies de pointe, est à l'avant-garde des progrès de la fintech. Une forte utilisation des api pousse ses systèmes financiers vers l'avant. de nouvelles façons de combiner les services dans les applications quotidiennes prennent forme dans toute la région.

- Les États-Unis, alimentés par des mouvements rapides vers la finance ouverte, façonnent les progrès à travers la région - les progrès technologiques excitent le changement, tandis que les déploiements à grande échelle suivent le rythme. La croissance s'installe là où l'innovation répond à l'échelle.

- alimenté par la croissance bancaire numérique, l'Asie pacifique avance rapidement. mobile-premiers utilisateurs façonnent son chemin vers l'avant. financières L'inclusion pousse également les progrès dans ce domaine.

- en 2026. les outils d'accès aux comptes prennent la première place lorsque les gens veulent que leurs finances soient combinées, claires et basées sur des informations réelles. Ces interfaces grandissent rapidement parce que la perspicacité compte plus chaque jour.

- Ce qui se distingue, c'est le déploiement en nuage qui prend la tête. la vitesse de l'échelle pousse vers l'avant, tandis que les formats api partagés aident aussi. Les économies réalisées sur les coûts scellent son avantage.

- Les grandes entreprises vont de l'avant, versant de l'argent dans les réseaux de financement ouverts tout en améliorant leur technologie. La croissance suit les flux d'investissement, surtout lorsque les anciens systèmes cèdent la place à de nouveaux outils.

- des lois bancaires ouvertes qui font du partage de données par des connexions technologiques un impératif.

Commencer une nouvelle entreprise, de plus en plus d'entreprises établissent maintenant des liens grâce à des outils de financement partagés. Un changement clé vient de la façon dont les banques laissent les applications extérieures accéder aux détails du compte en toute sécurité lorsque les utilisateurs en conviennent. Au lieu de rester fermé, les plateformes monétaires échangent de plus en plus des informations en utilisant des règles claires. La pression des nouvelles lois pousse les entreprises à adopter ces modèles ouverts plus rapidement qu'auparavant. travailler ensemble au-delà des anciennes frontières devient plus facile au fur et à mesure que les normes émergent et prennent place.

De nos jours, plus de gens veulent un accès rapide à leurs détails financiers grâce à des outils qui leur permettent de vérifier les soldes instantanément. en raison de ce changement, les systèmes permettant des paiements instantanés deviennent populaires parmi les utilisateurs qui s'attendent à des transactions en ligne en douceur. L'une des raisons pour lesquelles ces technologies se propagent si rapidement réside dans la façon dont elles rassemblent les comptes de différents endroits en un seul point de vue. Les paiements se déplacent plus rapidement lorsque les plateformes connectées se parlent directement. Pensez à acheter des applications ou des services de ride; ils construisent maintenant des fonctionnalités bancaires là où ils sont nécessaires. les banques remarquent ce changement, ouvrant des parties de leur logiciel pour que d'autres puissent se brancher facilement. Au lieu de tout retenir, de nombreuses banques choisissent de partager publiquement certaines fonctions. Cela aide les clients à revenir tout en offrant de nouvelles sortes d'aide au-delà de la banque de base. rester pertinent signifie s'adapter, non seulement suivre le rythme, mais remodeler ce qui est possible à l'intérieur de la finance moderne.

Dans les marchés en évolution rapide, le progrès technologique façonne la croissance. Les configurations cloud mènent maintenant parce qu'elles s'étirent lorsque nécessaire, s'adaptent facilement et s'adaptent à différents budgets. systèmes qui gèrent apis fonctionnent mieux avec des boucliers plus forts pour les données, comme des serrures plus serrées, des règles d'accès plus intelligentes et des transmissions plus sûres. lorsque ceux-ci se lient à des algorithmes intelligents et à une forte concentration de nombres à travers des interfaces ouvertes, les résultats se tournent vers des conseils monétaires personnalisés, des jugements de prêt plus précis et des points de vue plus clairs sur les dangers possibles.

ici, les banques ordinaires passées, les systèmes d'argent s'étendent dans la finance ouverte, penser prêts, investissements, plans de couverture, fonds de retraite. Les entreprises technologiques, les acteurs extérieurs, les grandes entreprises utilisent des outils numériques partagés pour construire de nouvelles façons de gérer l'argent dans les applications quotidiennes. Les règles changent lentement, les équipes se connectent plus étroitement et la coopération se renforce. La croissance continue de venir pour ces plateformes connectées, alimentées par de nouvelles idées, des connexions fluides entre les systèmes, et une véritable poussée pour des services qui travaillent ensemble facilement.

banque ouverte & financement ouvert segmentation du marché apis

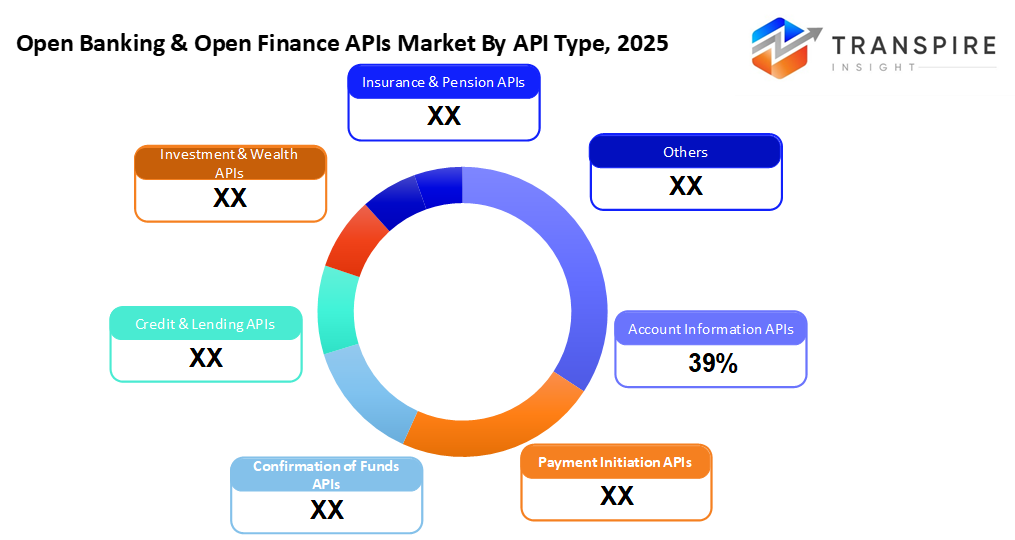

par type d'api

- informations de compte apis

avec l'information de compte apis, obtenir des détails de compte client se produit en toute sécurité. ces outils permettent aux systèmes de tirer des enregistrements de balance avec les transactions passées. les données circulent en douceur dans des applications qui suivent les modèles de dépenses. l'accès reste protégé pendant que le logiciel rassemble ce dont il a besoin. de telles connexions permettent d'approfondir les connaissances financières sans exposer les intrants sensibles.

- paiement initiation apis

avec l'initiation au paiement apis, l'argent passe directement d'un compte bancaire à un autre. ces outils font des transferts se produisent rapidement tout en maintenant les frais bas. au lieu des jours d'attente, les fonds arrivent presque instantanément. certains systèmes gèrent le processus en quelques secondes. Déplacer de l'argent de cette façon réduit les couches supplémentaires. l'efficacité s'améliore sans avoir besoin d'intermédiaires traditionnels. transactions restent simples mais fiables dans les coulisses.

- confirmation des fonds apis

une vérification rapide de l'état de l'argent se produit d'abord, grâce à la confirmation des fonds apis. les paiements ne sont effectués que lorsque les fonds sont confirmés prêts. cette étape réduit les chances d'échec des transferts. Il aide également à bloquer l'activité suspecte avant qu'elle ne commence.

- crédit & prêt apis

les prêteurs puisent dans de nouveaux flux de détails financiers grâce au crédit et au prêt d'apis. ces outils ouvrent la porte à des données non traditionnelles, accélérant les décisions sur qui obtenir un prêt. l'information une fois difficile à atteindre circule en douceur dans les coulisses. les délais d'approbation diminuent lorsque les systèmes tirent plus que des rapports de crédit standard. Les méthodes dépassées s'estompent à mesure que les idées en temps réel entrent en ligne de compte. l'accès passe des vérifications lentes aux mises à jour continues. les décisions s'accentuent avec une vision plus large de l'histoire de l'emprunteur.

- investissement & richesse apis

outils d'argent via api laissez les applications partager les détails de compte, soutenir l'achat ou la vente d'actifs, et aider à exécuter des plateformes d'investissement en ligne. certains systèmes relient les documents financiers entre les services tout en permettant l'exécution commerciale et les configurations de conseil automatisées.

- assurance & pension apis

l'accès aux détails de l'assurance, aux dossiers de réclamation ou aux fonds de retraite se fait en douceur grâce à des liens numériques lorsque les systèmes choisissent l'ouverture. les données ne se déplacent que lorsque cela est permis, en connectant des comptes sans pas supplémentaires.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par mode de déploiement

- nuageux

Les configurations basées sur le cloud sont courantes maintenant parce qu'elles se développent facilement, s'adaptent rapidement, lancent apis rapidement, plus besoin de moins de dépenses en matériel.

- sur place

Dans leurs propres installations, certaines organisations choisissent des installations sur place lorsque la surveillance étroite de l'information est la plus importante. le contrôle reste interne, surtout lorsque les règles concernant les données ne sont pas négociables.

- déploiements hybrides

pliée en une seule configuration, la flexibilité cloud vit à côté du contrôle local serré pour des paramètres financiers stricts. où les règles se resserrent, les deux pièces restent stables sans heurts. ce mélange maintient les données proches lorsque nécessaire mais tape sur de nouveaux outils à la demande.

par taille d ' organisation

- grandes entreprises

Les grandes entreprises comptent sur des apis ouverts pour mettre à jour leur technologie tout en restant dans les règles légales, tout en développant leurs réseaux en ligne grâce à des plateformes partagées qui permettent une intégration plus fluide entre les services utilisés quotidiennement par des milliers.

- petites et moyennes entreprises

Un nouveau départ peut venir de petites modifications. smes trouvent souvent la puissance dans les outils api. Ces connexions accélèrent la façon dont les systèmes parlent. une mise à jour pourrait déclencher une toute nouvelle méthode. Des options bancaires moins chères apparaissent lorsque la technologie se connecte bien. La croissance se cache à l'intérieur des poignées de main numériques lisses. l'innovation se manifeste tranquillement par des liens intelligents.

par les utilisateurs finals

- banques et institutions financières

face aux règles de tête, les banques plus les tenues financières mènent le pack quand il s'agit d'utiliser apis juste pour rester sur la bonne voie. ces groupes partagent des informations, répondent aux normes, tout en étirant ce qu'ils offrent jour après jour.

- entreprises fintech

Certaines sociétés fintech comptent sur apis pour créer des outils de paiement. d'autres façonnent les systèmes de prêts par des points d'accès numériques partagés. Les applications personnelles de gestion de l'argent se développent souvent à partir de ces connexions, aussi. Les services financiers intégrés prennent forme lorsque les plateformes ouvrent leurs fonctions essentielles. chaque solution relie des pièces que d'autres ont construites avant.

- fournisseurs tiers

des entreprises extérieures à la banque pour relier plusieurs acteurs financiers. ces aides tirent les services dans un seul endroit, rendant l'accès plus fluide à travers un seul point. Au lieu de traiter séparément, les connexions se forment via ces partenaires intermédiaires qui soutiennent le flux entre les institutions.

- entreprises et entreprises

les grandes entreprises se branchent dans les apis pour gérer les paiements là où ils travaillent. Les mouvements d'argent deviennent plus fluides grâce aux outils intégrés pour le suivi et le contrôle. L'accès aux documents financiers fait partie des opérations quotidiennes sans pas supplémentaires.

perspectives régionales

des banques matures façonnent le fonctionnement de la finance ouverte à travers l'Amérique du Nord et l'Europe. Ces régions se distinguent par le partage de données financières par l'intermédiaire d'apis. les États-Unis et le canada vont de l'avant parce que les startups construisent de nouveaux outils en utilisant des interfaces bancaires. alimentés par des expériences technologiques, leurs progrès se sentent naturels, presque sans effort. Pendant ce temps, le Mexique prend de la vitesse grâce à des lois plus claires et à l'augmentation des habitudes de paiement mobiles. les règles ont commencé à changer là-bas, donnant la possibilité de croissance lente mais sûre. En Europe, des endroits comme le royaume uni, l'Allemagne, la France et les nations nordiques ont donné le rythme. à cause de psd2, ouvrir les systèmes bancaires est devenu un must, pas un choix. les normes partagées aident les applications à parler facilement entre les pays. frontières comptent moins lorsque le code connecte les comptes de manière transparente. ailleurs, les parties sud et est s'adaptent à leur rythme. Ils suivent les conseils européens tout en accueillant plus de joueurs de fintech. Le progrès progresse là où la réglementation répond à l'ambition. calmement, régulièrement, les morceaux tombent en place.

Dans l'ensemble de l'Asie pacifique, la croissance s'accélère à l'avenir, où les marchés de premier plan et les marchés émergents alimentent une utilisation répandue des apis. En tête de la charge, des pays comme la Chine, l'Inde, le Japon, l'Australie et le singapour prospèrent grâce à la banque numérique avancée, aux efforts de financement ouvert de l'État, ainsi qu'à l'accès quasi universel aux smartphones. Plus au sud, des pays comme l'indonésie, le vietnam, le thaïlande et les philippines poussent rapidement dans l'épi ouvert alimenté par l'expansion du financement fintech et le changement de réglementation. Ces changements favorisent l'accès financier, les outils de paiement numériques et les nouveaux modèles de prêt dans la vie quotidienne.

A travers l'Amérique latine et des parties de l'Afrique et du Moyen-Orient, un nouvel élan se développe en fintech. Brazil se distingue tôt, soutenu par des règles fortes autour de la finance ouverte et des paiements rapides. pas loin derrière, des pays comme le Mexique, le Chili et la Colombie poussent vers l'avant en utilisant des outils numériques partagés pour atteindre plus de gens. Plus à l'est, les États-Unis et l'arabe saudi façonnent leur propre chemin - tester de nouveaux modèles sous une supervision flexible et des plans technologiques ciblés. Pendant ce temps, des endroits tels que l'Afrique du Sud, le kenya et la nigeria se tournent vers l'ouverture des connexions entre les applications, aidant des millions à se lancer dans la banque à partir des téléphones. La croissance pourrait changer discrètement les tendances mondiales au fil du temps.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- le 3 septembre 2025 – les citoyens aiguisent son avantage bancaire ouvert avec un nouveau design api.

(Source: https://tearsheet.co/10-q/citizens-sharpens-its-open-banking-edge-with-a-new-api-design/

- 19 juin 2025 – La plateforme de financement ouverte fabrik a achevé l'acquisition de schufa holding ag.

(source: https://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-acquisition-de-finapi/

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 33,61 milliards |

valeur de la taille du marché en 2026 | 40,07 milliards |

recettes prévues en 2033 | 137,00 milliards |

taux de croissance | de 19,20 % de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | plaid, tink, truelayer, mastercard, yodlee, bacin, bord de sel, flinks, mx pouvoirs, token.io, bankable, oracle, ibm, solution d'ozone api, f5 et capgemini. |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type d'api (informations sur le compte apis, initiation au paiement apis, confirmation de fonds apis, crédit & prêt apis, investissement & richesse apis, assurance & pension apis), par mode de déploiement (cloud-based, on-premises, déploiement hybride), par taille d'organisation (grandes entreprises, petites et moyennes entreprises), par utilisateurs finals (banques & institutions financières, sociétés fintech, fournisseurs tiers, entreprises & entreprises), |

clés open banking & open financing aperçus de l'entreprise

plaid, inc. est l'un des principaux acteurs du marché de l'open banking et de l'open finance apis, largement reconnu pour sa plateforme de connectivité de données financières sécurisée. l'entreprise permet aux fintechs, aux banques et aux entreprises d'accéder aux informations de compte, aux transactions et aux données d'identité autorisées par les consommateurs grâce à des apis robustes. Les solutions plaids soutiennent des cas d'utilisation tels que les paiements, les prêts, la gestion des finances personnelles et la prévention de la fraude. avec une forte présence dans l'Amérique du Nord et des partenariats mondiaux en expansion, plaid joue un rôle crucial dans l'accélération de l'adoption de la finance ouverte et de l'interopérabilité des écosystèmes.

clé banque ouverte & entreprises de financement ouvert:

- Plaid

- teinte

- truelayer

- carte maîtresse

- yodlee

- bafind

- bord du sel

- flinks

- puissance mx

- io

- banque

- oracle

- ibm

- ozone api

- f5 solutions

Global open banking & open finance apis rapport segmentation

par type d'api

- informations de compte apis

- paiement initiation apis

- confirmation des fonds apis

- crédit & prêt apis

- investissement & richesse apis

- assurance & pension apis

par mode de déploiement

- nuageux

- sur place

- déploiement hybride

par taille d ' organisation

- grandes entreprises

- petites et moyennes entreprises

par les utilisateurs finals

- banques et institutions financières

- entreprises fintech

- fournisseurs tiers

- entreprises et entreprises

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique latine

- Brésil

- Mexique

- le reste de l'Amérique latine

- Moyen-Orient & Afrique

- gcc

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché bancaire ouvert et de financement ouvert pour le marché sera used 137,00 milliards en 2033.

les segments clés du marché des apis bancaires et financiers ouverts sont de type api (informations sur les comptes apis, initiation au paiement apis, confirmation de fonds apis, crédit & prêt apis, investissement & richesse apis, assurance & pension apis), par mode de déploiement (cloud-based, on-premises, déploiement hybride), par taille d'organisation (grandes entreprises, petites et moyennes entreprises), par utilisateurs finals (banques et institutions financières, sociétés fintech, fournisseurs tiers, entreprises et entreprises).

les principaux acteurs du marché des apis open banking et open finance sont plaid, tink, truelayer, mastercard, yodlee.

la région nord-américaine est à la tête du marché de l'open banking & open financing apis.

la banque ouverte et la finance ouverte apis marché cagr est 19,20 %.

- Plaid

- teinte

- truelayer

- carte maîtresse

- yodlee

- bafind

- bord du sel

- flinks

- puissance mx

- io

- banque

- oracle

- ibm

- ozone api

- f5 solutions

Rapports récemment publiés

-

Apr 2026

Marché des Profileur optique 3D

3d profileur optique taille du marché, rapport de part et d'analyse par type (desktop 3d profileur optique, et portable 3d profileur optique), par technologie (technologie confocale, et interférence de la lumière blanche), par industrie d'utilisation finale (industrie manufacturière, instituts de recherche, automobile, aérospatiale et défense, dispositifs médicaux, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Capteur de profondeur

rapport d'analyse par type (capteurs de profondeur infrarouge, capteurs de temps de vol, capteurs de vision stéréo, capteurs de lumière structurés, capteurs de profondeur ultrasoniques), par application (automotive, robotique, jeu, électronique grand public, automatisation industrielle, soins de santé, sécurité et surveillance, autres), par les utilisateurs finaux (fabricants d'automobiles, entreprises d'électronique grand public, fournisseurs de soins de santé, entreprises industrielles, agences de sécurité, compagnies de jeux, entreprises de robotique, autres), et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Fabrication numérique

taille du marché de la fabrication numérique, rapport de part et d'analyse par composante (matériel, logiciel et services), par technologie (robotique, impression 3d, internet des objets (iot), etc.), par application (automobile et transport, aérospatiale et défense, électronique grand public, machines industrielles, etc.), par type de processus (conception par ordinateur, simulation par ordinateur, visualisation 3d, analyse, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 – 2031

-

Apr 2026

Marché des Services de visas numériques

services de visa numérique taille du marché, part et rapport d'analyse par type (voyageurs individuels, voyageurs de groupe), par demande (tourisme, voyage d'affaires, autres), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031