Résumé du marché

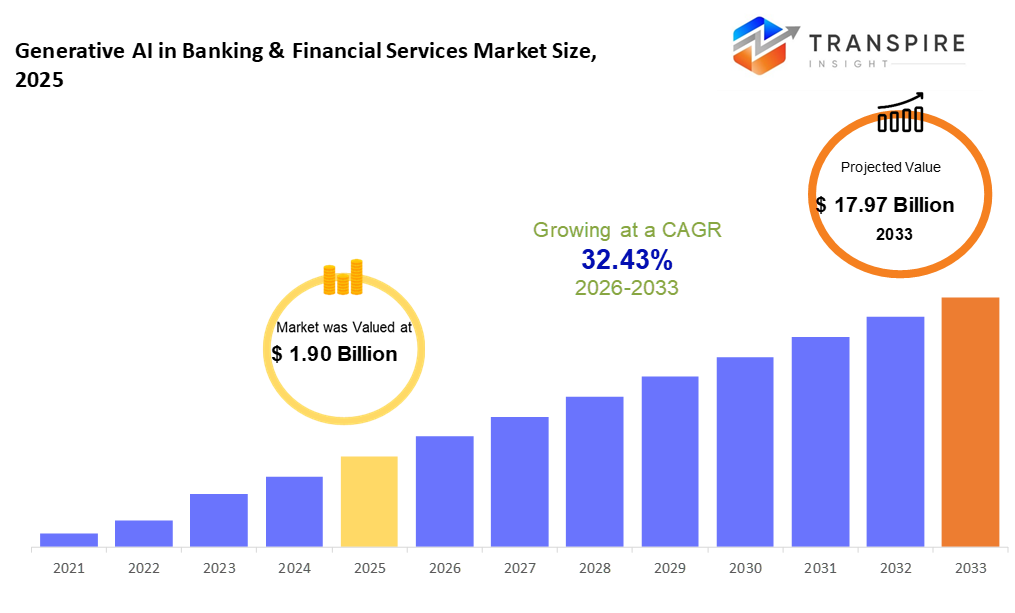

l'activité génératrice mondiale dans le secteur bancaire et des services financiers a été évaluée à 1,90 milliard d'euros en 2025 et devrait atteindre 17,97 milliards d'euros en 2033, avec une croissance de 32,43% entre 2026 et 2033. l'adoption croissante de grands modèles linguistiques pour l'engagement des clients, l'automatisation et les services financiers personnalisés dans les banques et les fintechs. En outre, une forte adoption du cloud, une demande croissante d'efficacité opérationnelle et des initiatives de transformation numérique accélérée alimentent le marché en 2033.

Taille du marché et prévisions

- Taille du marché en 2025: 1,90 milliard d'euros

- 2033 taille projetée du marché: 17,97 milliards d'euros

- cagr (2026-2033) : 32,43%

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- la part du marché nord-américain estimée à environ 52 % en 2026. encore en avance, l'Amérique du Nord détient la plus grande part grâce à un financement fort en intelligence artificielle, des réseaux de technologie financière bien construits, et l'adoption rapide de nouveaux outils générateurs dans de nombreux domaines.

- Les Etats-Unis sont alimentés par de lourds investissements dans la recherche. forme la direction à travers la région. ses vastes réseaux d'ai basés sur le cloud constituent une colonne vertébrale pour une innovation constante. Dans le domaine de la technologie bancaire et financière, les nouveaux systèmes générateurs prennent place plus rapidement que prévu. La force ici ne vient pas d'un seul facteur qu'elle construit à travers des couches de capacité empilées au fil du temps.

- en Asie pacifique, sous et de l'autre côté de la mer, les utilisateurs expérimentés de technologie se tournent vers des applications pour des tâches financières. de nouveaux outils apparaissent où les téléphones répondent aux besoins bancaires. les leaders soutiennent les systèmes intelligents qui apprennent, poussant les changements rapidement. les ondes de croissance où les signaux atteignent le plus loin

- les grands modèles linguistiques partagent environ 37% en 2026. principalement de grands modèles linguistiques. Ces systèmes façonnent la façon dont les machines écrivent et réagissent. au lieu de réponses de base, ils permettent des conversations fluides. pense que c'est humain. Les rapports automatisés se forment maintenant, puisés dans les données brutes. les entreprises communiquent avec les utilisateurs par des messages personnalisés. progrès dans ce domaine signifie des réponses plus rapides et moins d'erreurs. le moteur de base derrière tout : la reconnaissance des motifs à l'échelle massive.

- alimenté par l'alimentation en nuage, le déploiement saute l'échelle de matériel lourd et devient lisse, la configuration devient plus rapide, les coûts baissent comme les modèles en direct en ligne.

- Les banques veulent de l'aide 24h/24 pour les clients, donc elles se tournent vers des chatbots intelligents. Ces aides répondent aux questions à tout moment, sans retard. les pics de croissance ici parce que le service ne s'arrête jamais. Les entreprises voient moins de lacunes lorsque les humains et les machines travaillent ensemble. les besoins des clients sont satisfaits plus rapidement maintenant. ce changement pousse les outils de soutien avant les autres utilisations. la vitesse est la plus importante là où les clients sont impliqués.

- La banque moderne s'appuie sur de nouvelles technologies, avec de grands investissements poussant la façon dont les services fonctionnent aujourd'hui. les joueurs principaux agissent rapidement, en utilisant des outils intelligents afin qu'ils ne tombent pas derrière les nouveaux rivaux. Le changement numérique s'étend à travers les succursales parce que le maintien des affaires courantes plus maintenant.

une vague de changement balaye les banques et la finance, alimentée par des systèmes intelligents qui pensent et réagissent comme les humains. ces outils façonnent les rapports, répondent aux questions, améliorent la vitesse de service, et guident les choix avec des données en direct. Au lieu d'anciennes routines, les entreprises s'appuient maintenant sur des logiciels de pointage qui apprennent au fil du temps. Du chatbot à l'analyse des coulisses, les machines à langue aident les clients sans attendre. les changements numériques poussent les résultats plus rapides, tandis que les utilisateurs attendent des réponses instantanées adaptées à leurs besoins. La croissance s'enclenche parce que les retards s'effacent, la précision se lève et les tâches une fois que la main tourne sans couture.

Certaines banques utilisent maintenant un logiciel intelligent qui écrit comme une personne, traitant les tâches de répondre aux questions à repérer les transactions suspectes. cette technologie fonctionne sans arrêt, donnant des réponses qui correspondent à la situation, donc l'aide arrive chaque fois que nécessaire. Au lieu d'attendre, les clients reçoivent des conseils rapides grâce à des aides numériques intégrées dans des applications et des sites Web. dans les coulisses, les machines trient à travers des piles de rapports, des courriels et des numéros pour trouver des motifs cachés. un moment il vérifie les risques de prêt, puis il prépare des résumés des règles juridiques. La vitesse est importante ici - les décisions se produisent plus rapidement parce que les systèmes apprennent à partir de données réelles mesquines. pas toutes les tâches correspondent à cet outil, mais beaucoup d'équipes comptent sur elle tous les jours. les résultats montrent moins de retards, une surveillance plus étroite et des mouvements plus intelligents.

en plein air sur les plateformes cloud, le déploiement s'accélère car les systèmes peuvent s'étirer au besoin, s'adapter facilement, changer de forme sans tracas, tout en maintenant les dépenses faibles. Cela aide les entreprises à brancher rapidement l'ai générateur dans les configurations technologiques actuelles. Les grands noms de la finance, en particulier les banques, mènent le peloton depuis qu'ils versent de l'argent dans la mise à niveau par l'intelligence artificielle juste pour tenir leur terrain contre les nouveaux rivaux agiles de fintech. à mesure que les algorithmes deviennent plus nets, les règles deviennent plus claires, la confiance s'accroît autour des outils d'autogestion pour les questions d'argent prennent racine lentement, mais sûrement, l'espace où l'ai generative rencontre les banques se sent prêt à se développer régulièrement au cours des années à venir.

Dans la segmentation des marchés des services bancaires et financiers

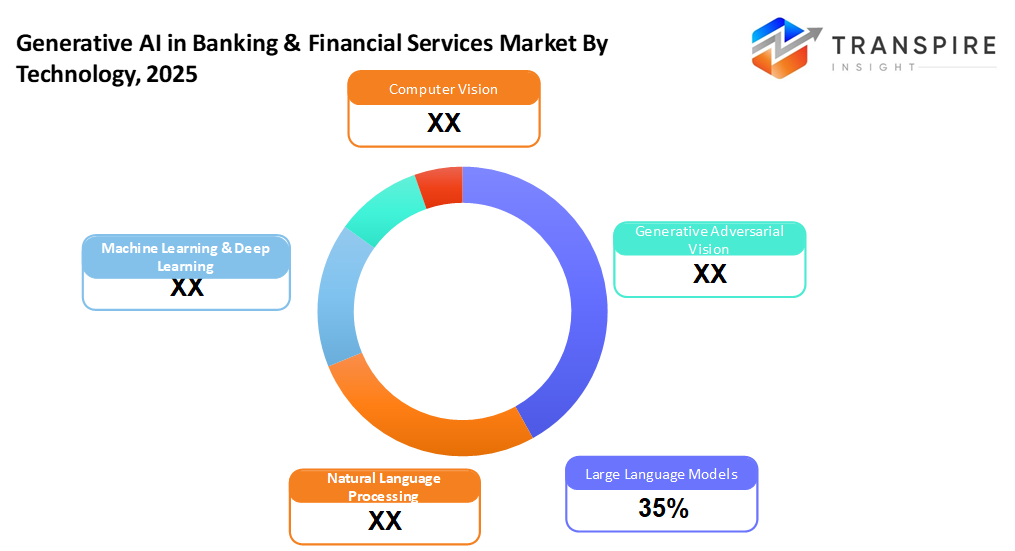

par technologie

- grands modèles linguistiques

une intelligence artificielle puissante écrit un texte presque comme une personne le ferait. Ces systèmes gèrent les conversations, créent des documents ou envoient des messages sans aide. Un instant, ils répondent aux questions, puis ils rédigent des résumés complets. Considérez-les comme des machines intelligentes formées sur de grandes quantités de matériel écrit. leurs réponses semblent souvent naturelles, même si aucune compréhension réelle n'est impliquée.

- traitement des langues naturelles

les ordinateurs lisent ou créent des mots comme les gens le font, traitent des questions, des enregistrements et peut-être repèrent des modèles. C'est ce qui arrive quand les systèmes comprennent comment nous parlons.

- apprentissage automatique & apprentissage profond

les modèles apparaissent plus clairement lorsque les systèmes apprennent au fil du temps. à cause de cela, devine ce qui se passe ensuite obtenir plus nette dans les tâches liées à l'argent. les décisions obtiennent le soutien de modèles formés sur le comportement passé. Ces outils remodelent la façon dont l'information circule grâce au travail financier. les résultats s'améliorent non par la magie mais par la répétition et l'ajustement.

- vision de l'ordinateur

une machine voit ce qu'une caméra capture. il vérifie les identifiants en comparant les visages. les banques l'utilisent pour gérer les paiements à partir d'images de chèques. les systèmes de sécurité confirment qui vous êtes à travers vos yeux ou votre visage.

- réseaux antagonistes générateurs

imagez deux programmes informatiques verrouillés dans un jeu. On essaie de simuler des images ou des nombres qui semblent réels. les autres devinent s'ils sont authentiques ou inventés. Au fil du temps, le faux devient meilleur pour tromper le juge. ces systèmes créent de faux ensembles de données au lieu d'emprunter des détails utilisateur réels. ils aident à tester comment le logiciel gère les cas de bord. des simulations de formation fonctionnent sur des exemples artificiels construits à partir de zéro. Les évaluations des risques se produisent sans toucher aux dossiers privés.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par mode de déploiement

- nuageux

hébergés dans le nuage, ces modèles d'ai génératifs s'échellent facilement tout en offrant un accès api en douceur. les tâches en temps réel fonctionnent rapidement grâce à une configuration flexible et à des déploiements rapides. leur conception favorise la réactivité sans forte demande d'infrastructures.

- sur place

gérer les choses localement convient aux organisations qui ont besoin d'une surveillance étroite. où les données restent les affaires privées le plus. les règles doivent être respectées sans exception.

par demande

- support client & assistants virtuels

quand il s'agit d'aider les utilisateurs, chatbots intelligents pas en tout temps, offrant des réponses, des conseils, ou des suggestions sur mesure sans pause. ces aides numériques restent toujours en ligne, prêts à répondre chaque fois que quelqu'un a besoin d'aide.

- détection des fraudes et gestion des risques

repérer les arnaques devient plus facile lorsque les systèmes intelligents remarquent des modèles étranges. ces outils apprennent ce qui semble mal en étudiant le comportement passé. Au lieu d'attendre, ils agissent vite quand quelque chose semble en panne. parce que les habitudes changent, le logiciel s'adapte sans avoir besoin d'une remise à zéro. une activité inhabituelle se distingue plus rapidement qu'auparavant. Ce qui a pris des heures se produit maintenant en quelques instants. apprendre à partir de nouvelles données maintient le processus précis. les erreurs tombent lorsque les machines mettent en évidence les risques tôt.

- notation de crédit & souscription

sous un angle nouveau, les machines jugent maintenant qui peut rembourser les prêts en apprenant les modèles en nombres énormes. Au lieu d'anciennes méthodes, les systèmes intelligents repèrent les risques grâce aux tendances cachées que la plupart des gens manquent. Ces outils façonnent les choix de prêt sans prise en charge de la conjecture humaine.

- Conseils bancaires et financiers personnalisés

une nouvelle prise sur les conseils en argent se montre juste quand vous en avez besoin. des choix plus intelligents viennent de l'apprentissage de vos habitudes au fil du temps. les décisions deviennent plus claires avec les outils qui regardent comment les fonds se déplacent. conseil change à mesure que la vie change, rester proche de vos objectifs réels. Les idées ne semblent pas parce qu'elles sont programmées, mais parce que les modèles émergent. La richesse avance tranquillement par de petits mouvements éclairés.

- portefeuille de négociation et gestion du patrimoine

des outils intelligents qui façonnent les plans d'investissement viennent aider à trier les risques, construire de meilleurs portefeuilles. Une étape à la fois, les choix deviennent plus clairs grâce au support d'apprentissage automatique. mélangez vos objectifs personnels, ajustez-vous à l'incertitude et laissez les modèles guider les décisions. Ce n'est pas de la magie, mais un nombre plus intelligent qui croque dans les coulisses. résultats changement au fur et à mesure que les marchés évoluent, les réponses restent rapides, adaptées sans agitation.

par les utilisateurs finals

- banques

alimentés par la demande, les banques mènent à l'application de l'ai générique - façonner leur interaction avec les clients, gérer les menaces et rationaliser les flux de travail. leur rôle ? fixer le rythme par l'intégration du monde réel dans les fonctions quotidiennes.

- institutions financières

les banques, les coopératives de crédit et les assureurs utilisent l'intelligence artificielle pour gérer les règles, étudier les flux d'information, puis prédire les incertitudes. un moment consacré à la réglementation, à la prochaine réduction des nombres, toujours en ajustant les prévisions en fonction des tendances changeantes.

- entreprises fintech

certaines entreprises de fintech se déplacent rapidement, construisant de nouveaux outils par l'intermédiaire d'ai generative qui fonctionnent à l'intérieur des applications, téléphones, ou services en ligne. ces startups s'adaptent rapidement, façonnées par la technologie intelligente tissée dans les tâches financières quotidiennes.

- Compagnies d'assurance

Les entreprises qui fournissent une couverture appliquent maintenant des systèmes intelligents pour gérer les paiements plus rapidement. Le traitement des nouvelles politiques s'améliore grâce aux machines d'apprentissage. parler aux clients devient plus simple avec les aides numériques. deviner les problèmes futurs améliore l'utilisation d'outils de détection de modèles.

- gestion d'actifs et entreprises d'investissement

pour les gestionnaires d'actifs et les sociétés d'investissement, l'intelligence artificielle peut découvrir des modèles qui façonnent la façon dont les métiers sont construits. ces outils aident à prédire les changements sur les marchés plutôt que de simplement les suivre. les décisions concernant les portefeuilles gagnent en profondeur lorsque l'apprentissage automatique met en évidence les tendances cachées. les idées ne émergent pas de la sensation intestinale mais de données traitées à la vitesse. les résultats s'améliorent souvent lorsque les modèles s'adaptent plus rapidement que ne le permet l'analyse humaine.

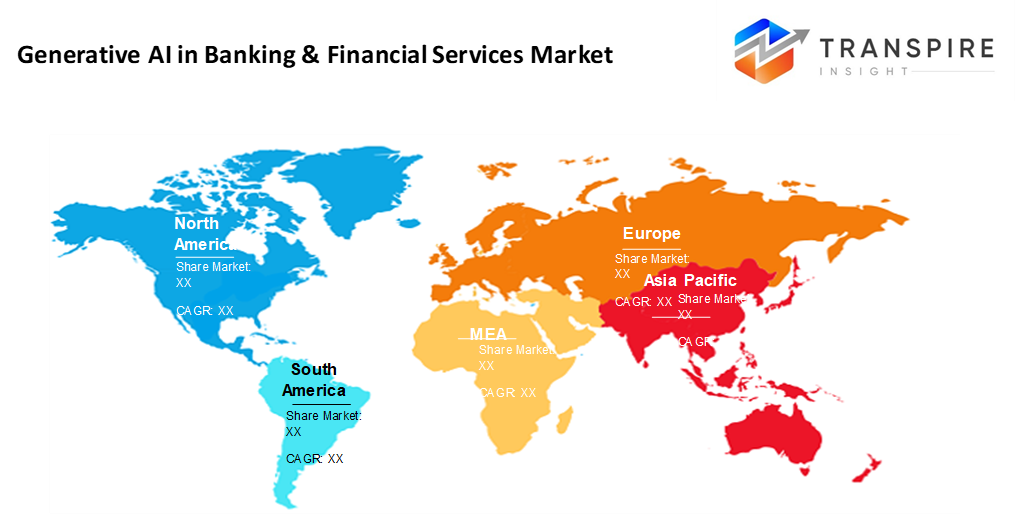

perspectives régionales

A l'avant, l'Amérique du Nord prend la tête des activités génératrices dans le secteur bancaire et financier. dirigé par les États-Unis et le canada, regroupés comme niveau 1, avec le Mexique juste derrière au niveau 2. une avance sur la technologie intelligente, les systèmes cloud solides, et les joueurs de grand nom ai. Les États-Unis sont les moteurs les plus dynamiques ici. Les banques de la région s'appuient maintenant fortement sur des modèles linguistiques, les utilisant pour traiter les demandes de renseignements des clients, détecter la fraude et faciliter les tâches réglementaires. Dans le nord, les entreprises canadiennes tissent régulièrement des outils similaires dans les services bancaires et d'investissement en ligne. dans le sud, le Mexique construit le rythme pas encore à pleine progression mais se montre prometteur grâce à de nouveaux efforts fintech et des plates-formes financières plus intelligentes.

En Europe, comme le royaume uni, l'Allemagne et la france, les banques utilisent davantage l'activité génératrice parce que les règles favorisent les services d'argent numérique et qu'il y a un financement régulier pour les mises à niveau technologiques. dirigeant la voie, le royaume uni dépend fortement des chatbots intelligents et des systèmes de conseils personnalisés qui guident les utilisateurs à travers les finances. derrière, les institutions allemandes se penchent sur des outils qui surveillent les risques, tandis que les institutions françaises mettent l'accent sur le respect des normes juridiques en douceur. dans les régions du sud et de l'est - y compris les pays de l'Italie, de l'Espagne et du Nord - le rythme est plus lent, mais il augmente à mesure que les entreprises se tournent vers l'aide pour des flux de travail plus fluides et de meilleures interactions avec les clients. ce changement gagne en force là où l'activité de démarrage dans la technologie financière est en hausse.

A travers le Pacifique asiatique, où se trouvent la Chine, le Japon, l'Inde et l'Australie au cœur, plus des hubs émergents comme le singapour, l'indonésie, le thaïlande et le vietnam, la croissance de la finance dépasse le reste du monde. L'utilisation croissante des services bancaires numériques stimule les progrès, de même que de vastes populations à la recherche de nouveaux outils, appuyés par des programmes nationaux intégrant l'intelligence artificielle. en Chine et en Inde, les systèmes qui génèrent des réponses ou des décisions se déploient largement sur les plateformes de paiement, le traitement des prêts et les applications d'argent mobile. Pendant ce temps, le japan et l'australie se tournent vers des processus automatisés de guidage des investissements et de suivi des règles plus intelligents alimentés par des machines. Les économies plus petites mais en évolution rapide dans le sud-est asiatique voient augmenter l'énergie alors que les jeunes entreprises de technologie financière et les banques numériques nouvellement lancées adoptent ces modèles intelligents pour offrir des solutions flexibles et adaptées à un plus grand nombre de personnes.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- 16 juin 2025 – Danske Bank renforce encore l'orientation générale avec de nouveaux rendez-vous de direction.

(Source: https://danskebank.com/news-and-insights/news-archive/news/2025/16062025

- mai 13, 2024 – temenos a lancé la première solution génératrice responsable pour les banques centrales.

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 1,90 milliard |

valeur de la taille du marché en 2026 | 2,52 milliards d'euros |

recettes prévues en 2033 | 17,97 milliards |

taux de croissance | cagr de 32,43 % de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | amazon web services, openai, anthropic, bloomberg, cohere, databricks, datarobots inc., technologies glia, google llc, h2o.ai, ibm corporation, kasisto inc., microsoft corporation, nvidia corporation, oracle corporation, sp se, capgemini se et accenture plc |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par technologie (grands modèles linguistiques, traitement naturel du langage, apprentissage automatique et apprentissage profond, vision informatique, réseaux antagonistes générateurs) par mode de déploiement par application (assistance client & assistants virtuels, détection de fraude & gestion des risques, notation de crédit & souscription, conseil bancaire & financier personnalisé, portefeuille de négociation & gestion de patrimoine) par les utilisateurs finals (banques, institutions financières, sociétés fintech, compagnies d'assurance, sociétés de gestion d'actifs et d'investissement), |

clé L'industrie des services financiers et bancaires

Avertissement, inc. est un innovateur de premier plan dans l'industrieSérie gpt de grands modèles de langage qui alimentent des applications de conversation et d'analyse avancées dans les services bancaires et financiers. ses technologies sont largement adoptées pour automatiser le support client, générer des informations en temps réel, et améliorer la conformité et les flux de travail de rapport. Les modèles ouverts aident les institutions financières à accomplir des tâches allant d'un conseil personnalisé à une synthèse de documents intelligents, améliorant à la fois l'efficacité opérationnelle et l'engagement des utilisateurs. les partenariats avec les plateformes cloud et fintech élargissent encore sa portée dans l'écosystème financier, en faisant l'un des acteurs les plus influents du paysage génératif.

clé les entreprises de services bancaires et financiers:

- services web amazon,

- Voir aussi les notes explicatives.

- anthropique

- Fleursberg

- Cohérence

- Briques de données

- datarobots inc.

- technologies de l'information

- VOILE LC

- ai

- Société

- kasisto inc.

- société microsoft

- nvidia société

- société

- sève se

- Capgemini se

- augmentation plc

la segmentation des rapports sur le marché des services bancaires et financiers

par technologie

- grands modèles linguistiques

- traitement des langues naturelles

- apprentissage automatique & apprentissage profond

- vision de l'ordinateur

- réseaux antagonistes générateurs

par mode de déploiement

- nuageux

- sur place

par demande

- support client & assistants virtuels

- détection des fraudes et gestion des risques

- notation de crédit & souscription

- Conseils bancaires et financiers personnalisés

- portefeuille de négociation & gestion de patrimoine

par les utilisateurs finals

- banques, institutions financières

- entreprises fintech

- Compagnies d'assurance

- gestion d'actifs et entreprises d'investissement

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique latine

- Brésil

- Mexique

- le reste de l'Amérique latine

- Moyen-Orient & Afrique

- gcc

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché des services bancaires et financiers sera de 17,97 milliards d'euros en 2033.

les principaux segments du marché des services bancaires et financiers sont les suivants: technologie (grands modèles linguistiques, traitement des langues naturelles, apprentissage automatique et apprentissage profond, vision informatique, réseaux antagonistes générateurs), mode de déploiement (cloud-based, on-premises), application (assistance client et assistants virtuels, détection de fraude et gestion des risques, notation et souscription de crédit, conseil bancaire et financier personnalisé, portefeuille de négociation et gestion de patrimoine), par les utilisateurs finals (banques, institutions financières, sociétés fintech, compagnies d'assurance, gestion d'actifs et sociétés d'investissement).

les principaux acteurs du marché des services bancaires et financiers sont les services web amazon, les services anthropiques, bloomberg, cohere, databricks et datarobots inc.

la région nord-américaine est à la tête du secteur des services bancaires et financiers.

l'activité génératrice du marché bancaire et des services financiers est de 32,43 %.

- les services web d'amazon,

- Voir aussi les notes explicatives.

- anthropique

- Fleursberg

- Cohérence

- Briques de données

- datarobots inc.

- technologies de l'information

- VOILE LC

- ai

- Société

- kasisto inc.

- société microsoft

- nvidia société

- société

- sève se

- Capgemini se

- augmentation plc

Rapports récemment publiés

-

Apr 2026

Marché des Profileur optique 3D

3d profileur optique taille du marché, rapport de part et d'analyse par type (desktop 3d profileur optique, et portable 3d profileur optique), par technologie (technologie confocale, et interférence de la lumière blanche), par industrie d'utilisation finale (industrie manufacturière, instituts de recherche, automobile, aérospatiale et défense, dispositifs médicaux, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Capteur de profondeur

rapport d'analyse par type (capteurs de profondeur infrarouge, capteurs de temps de vol, capteurs de vision stéréo, capteurs de lumière structurés, capteurs de profondeur ultrasoniques), par application (automotive, robotique, jeu, électronique grand public, automatisation industrielle, soins de santé, sécurité et surveillance, autres), par les utilisateurs finaux (fabricants d'automobiles, entreprises d'électronique grand public, fournisseurs de soins de santé, entreprises industrielles, agences de sécurité, compagnies de jeux, entreprises de robotique, autres), et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Fabrication numérique

taille du marché de la fabrication numérique, rapport de part et d'analyse par composante (matériel, logiciel et services), par technologie (robotique, impression 3d, internet des objets (iot), etc.), par application (automobile et transport, aérospatiale et défense, électronique grand public, machines industrielles, etc.), par type de processus (conception par ordinateur, simulation par ordinateur, visualisation 3d, analyse, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 – 2031

-

Apr 2026

Marché des Services de visas numériques

services de visa numérique taille du marché, part et rapport d'analyse par type (voyageurs individuels, voyageurs de groupe), par demande (tourisme, voyage d'affaires, autres), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031