موجز السوق

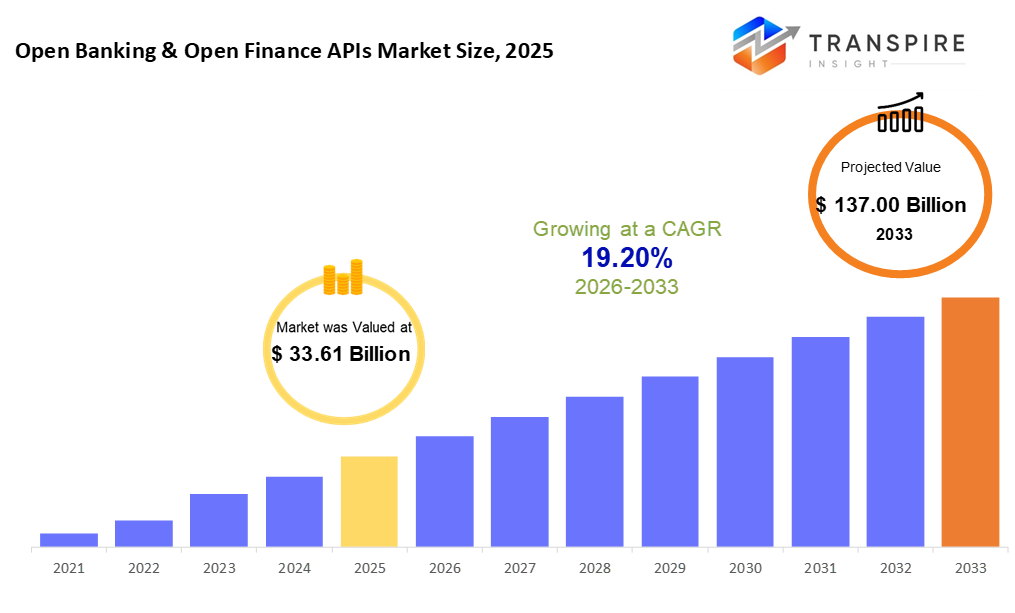

وقيم حجم سوق التمويل المفتوح على الصعيد العالمي بمبلغ 33.61 بليون دولار من دولارات الولايات المتحدة في عام 2025، ومن المتوقع أن يصل إلى 137.00 بليون دولار بحلول عام 2033، أي بنسبة 19.2 في المائة من عام 2026 إلى عام 2033. ويعزى النمو القوي في سوق التمويل المفتوح المفتوحة في المصارف إلى زيادة الولايات التنظيمية لتقاسم البيانات، وزيادة اعتماد النظم الإيكولوجية المالية القائمة على أساس مقتضب، وتزايد الطلب على الخدمات المالية الرقمية الشخصية. وبالإضافة إلى ذلك، فإن الابتكارات السريعة الوطأة، والتوسع في التمويل المتأصل، وزيادة التعاون بين المصارف ومقدمي الخدمات من أطراف ثالثة، تتسارع وتيرة التوسع في الأسواق عند مستوى عال حتى عام 2033.

حجم السوق المتوقع

- حجم السوق: 33.61 بليون دولار

- حجم السوق المتوقع لعام 2033: 137.00 بليون دولار

- نسبة مئوية (2026-2033): 19.2 في المائة

- أمريكا الشمالية: أكبر سوق في عام 2026

- السلام: أسرع الأسواق نموا

لتعلم المزيد عن هذا التقرير  تقرير العينات المجانية

تقرير العينات المجانية

تحليل الاتجاهات السوقية الرئيسية

- وتقدر حصة سوق أمريكا الشمالية بنحو 35 في المائة في عام 2026. مزودة بالتقنية المتطورة، شمال أمريكا يمضي قدما في تقدم عنيف. الاستخدام القوي للقطعة دفع نظمها المالية إلى الأمام. وتتشكل الطرق الجديدة لدمج الخدمات في التطبيقات اليومية عبر المنطقة.

- إن الولايات المتحدة، التي تغذيها التحركات السريعة في التمويل المفتوح، تشكل التقدم في جميع أنحاء المنطقة - تطور التكنولوجيا في مجال تغير شرارة بينما تتسارع وتيرة نشرات العجلات. ويظل النمو قائماً حيث يفي الابتكار بحجمه.

- يغذيه النمو المصرفي الرقمي التحركات السلمية للأمام بسرعة ويقوم المستعملون المتنقلون الأولون بتشكيل طريقهم إلى الأمام. المالية الإدراج يدفع التقدم هنا أيضاً

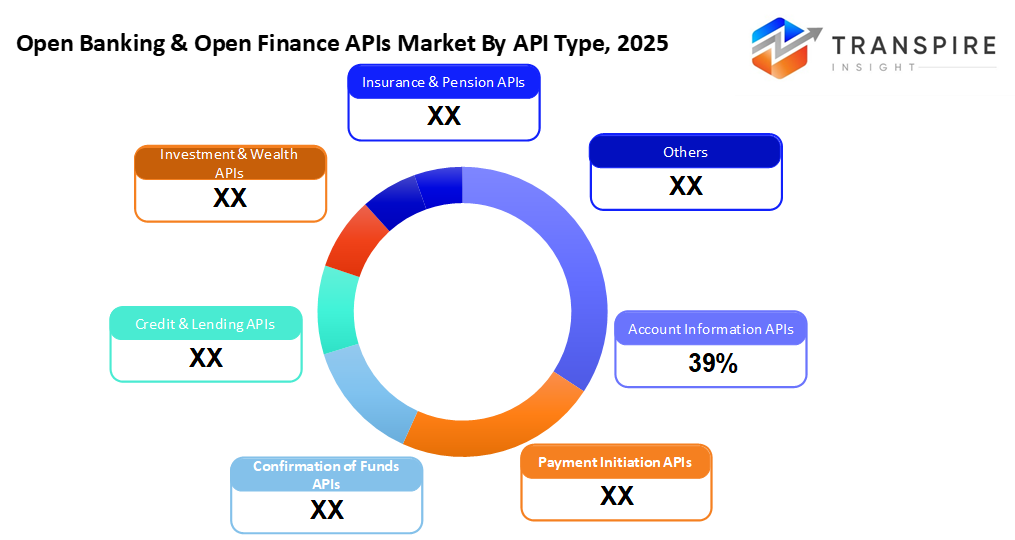

- وتتقاسم خدمات المعلومات الحسابية نحو 40 في المائة في عام 2026. وتأخذ أدوات الوصول في الاعتبار المرحلة الأمامية عندما يريد الناس تمويلهم مجتمعين وواضحين ومبنيين على معلومات حقيقية. هذه الواجهات تنمو بسرعة لأن النظرة تهم أكثر كل يوم

- ما هو واضح هو أن النشر القائم على الغيوم يأخذ زمام القيادة. وسرعة التصعيد تدفعها إلى الأمام، في حين أن الأشكال المتقاسمة تساعد أيضا. المدخرات على التكاليف تختم مزيتها

- الشركات الكبيرة تتقدم للأمام وتسكب المال لشبكات التمويل المفتوحة بينما تُحسن تقنيتها ويتبع النمو تدفقات الاستثمار، لا سيما عندما تفسح النظم القديمة المجال أمام أدوات جديدة.

- (أ) يجب أن تفتح قوانين مصرفية تتيح تبادل البيانات من خلال الاتصالات التكنولوجية.

وبدءا من جديد، يقوم المزيد من الشركات الآن ببناء روابط من خلال أدوات التمويل المشتركة. ويأتي أحد التحولات الرئيسية من كيفية السماح للمصارف الخارجية بالوصول إلى التفاصيل بأمان عندما يتفق المستخدمون على ذلك. وبدلاً من أن تغلق أبوابها، تتبادل المنصات المالية المعلومات بشكل متزايد باستخدام قواعد واضحة. الضغط من القوانين الجديدة يدفع الشركات إلى اعتماد هذه النماذج المفتوحة أسرع من ذي قبل. العمل معاً عبر الحدود القديمة يصبح أسهل عندما تظهر المعايير وتتمسك بها

وفي هذه الأيام، يُريد المزيد من الناس الحصول بسرعة على تفاصيل أموالهم من خلال أدوات تتيح لهم التحقق من الأرصدة فورا. وبسبب هذا التحول، فإن النظم التي تسمح بالمدفوعات الفورية تنمو شعبية بين المستخدمين الذين يتوقعون أن تكون المعاملات سلسة على الإنترنت. وأحد أسباب انتشار هذه التكنولوجيات بهذه السرعة يكمن في كيفية جمع الحسابات من أماكن مختلفة إلى وجهة نظر واحدة. فالمدفوعات تتحرك بسرعة أكبر عندما تتحدث المنصات المترابطة مباشرة مع بعضها البعض. فكّر في تطبيقات التسوّق أو خدمات الركوب؛ فهي الآن تبني سمات مصرفية حيثما تكون هناك حاجة إليها. وتلاحظ المصارف هذا التغيير، وتفتح أجزاء من برمجياتها بحيث يمكن للآخرين القفز بسهولة. وبدلاً من استرجاع كل شيء، يختار العديد من المصارف تقاسم الوظائف المختارة علناً. إن القيام بذلك يساعد على إبقاء الزبائن يعودون بينما يقدمون أنواعاً جديدة من المساعدة خارج المصارف الأساسية. البقاء ذو الصلة يعني التكيّف، وليس فقط مواكبة، ولكن إعادة تشكيل ما يمكن داخل التمويل الحديث.

وفي أسواق التحركات السريعة اليوم، يشكل التقدم التكنولوجي كيف تنمو الأمور. وتقود السحابات الآن لأنها تمتد عند الحاجة، وتتكيف بسهولة، وتتناسب مع ميزانيات مختلفة. النظم التي تتعامل مع الأوبرا تعمل بشكل أفضل إلى جانب الدروع الأقوى للبيانات، مثل الأقفال الأقوى، قواعد الدخول الأذكى، والإرسال الأكثر أمانا. وعندما تقترن هذه العلاقة باللوغاريتمات الذكية والرقم العميق من خلال الوصلات البينية المفتوحة، تتحول النتائج إلى المشورة المتعلقة بالمال العرفي، والأحكام الإقراضية الأكثر دقة، والآراء الأكثر وضوحا بشأن الأخطار المحتملة.

هنا، المصارف العادية السابقة، نُظم الأموال تمتد إلى التمويل المفتوح، التفكير في القروض، الاستثمار، خطط التغطية، صناديق التقاعد. ليس فقط البنوك بعد الآن، شركات التكنولوجيا، اللاعبين الخارجيين، الشركات الكبيرة تستخدم أدوات رقمية مشتركة لبناء طرق جديدة للتعامل مع النقد داخل التطبيقات اليومية. تتحول القواعد ببطء، وتربط الأفرقة بشكل أوثق، ويزداد التعاون قوة. ويستمر النمو في الوصول إلى هذه البرامج المترابطة، التي تغذيها أفكار جديدة، ووصلات سلسة بين النظم، ودفعة حقيقية للخدمات التي تعمل معا بسهولة.

القطاع المصرفي المفتوح

حسب النوع

- معلومات حسابية

مع معلومات حسابية، الحصول على تفاصيل حساب العملاء يحدث بأمان. وتسمح هذه الأدوات للنظم بسحب سجلات الأرصدة إلى جانب المعاملات السابقة. وتتدفق البيانات بسلاسة إلى تطبيقات تتبع أنماط الإنفاق. الدخول يبقى محمياً بينما البرنامج يجمع ما يحتاجه وتدعم هذه الروابط نظرة مالية أعمق دون الكشف عن مدخلات حساسة.

- بدء عملية الدفع

مع بدء الدفع، المال يتحرك مباشرة من حساب مصرفي إلى حساب آخر. وهذه الأدوات تجعل عمليات النقل تحدث بسرعة بينما تخفض الرسوم. بدلا من أيام الانتظار، تصل الأموال على الفور تقريبا. بعض الأنظمة تتعامل مع العملية خلال ثواني نقل المال بهذه الطريقة يقطع طبقات إضافية وتحسن الكفاءة دون الحاجة إلى الوسطاء التقليديين. المعاملات تبقى بسيطة وموثوقة بعد المشاهد

- تأكيد الأموال

تحقق سريع من حالة المال يحدث أولاً، بفضل تأكيد الأموال لا تتحرك المدفوعات إلا عندما تكون الأموال جاهزة. وهذه الخطوة تقلل من فرص نجاح عمليات النقل. كما أنها تساعد على منع النشاط المشبوه قبل أن يبدأ.

- الائتمان "

ويستفيد المقرضون من مسارات جديدة من التفاصيل المالية عن طريق القروض الائتمانية. وتفتح هذه الأدوات أبواباً للبيانات غير التقليدية، وتسريع القرارات بشأن من يحصل على قرض. وتتدفق المعلومات ذات مرة يصعب الوصول إليها الآن بسلاسة وراء المشاهد. تتقلص الجداول الزمنية للموافقة عندما تسحب النظم أكثر من مجرد تقارير ائتمانية موحدة. وتلاشى الأساليب العتيقة مع تقدم النظرات في الوقت الحقيقي. ويتحول الوصول من عمليات التفتيش البطيئة إلى تحديثات مستمرة. وتزداد حدة القرارات بآراء أوسع نطاقا من تاريخ المقترضين.

- الاستثمار "

فالأدوات المالية عن طريق " إي بي " تتيح تطبيق التفاصيل المتعلقة بالحسابات، ودعم شراء الأصول أو بيعها، والمساعدة في إدارة منابر الاستثمار على الإنترنت. وتربط بعض النظم السجلات المالية عبر الخدمات مع السماح بالتنفيذ التجاري بالإضافة إلى إنشاءات استشارية آلية.

- التأمين على المعاش التقاعدي

:: الحصول من جديد على تفاصيل التأمين، أو سجلات المطالبات، أو تدفقات التقاعد بسلاسة من خلال وصلات رقمية عندما تختار النظم الانفتاح. لا تتحرك البيانات إلا حيثما يسمح بها، وربط الحسابات دون خطوات إضافية.

لتعلم المزيد عن هذا التقرير تقرير العينات المجانية

حسب طريقة النشر

- السحابة

الإنشاءات القائمة على الغيوم شائعة الآن لأنها تنمو بسهولة، تتكيف بسرعة، وتبدأ بسرعة، بالإضافة إلى الحاجة إلى إنفاق أقل على المعدات.

- على سطح الأرض

وتختار بعض المنظمات، التي تسكن داخل مرافقها الخاصة، إنشاءات في أماكن العمل عندما تكون الرقابة مشددة على المسائل الإعلامية أكثر من غيرها. وتظل الرقابة داخلية، لا سيما عندما تكون القواعد المتعلقة بالبيانات غير قابلة للتفاوض.

- النشرات المختلطة

تطوّر إلى مجموعة واحدة، وتعيش المرونة السحابية جنباً إلى جنب مع الرقابة المحلية الصارمة التي تتناسب مع الظروف المالية الصارمة. حيث تُشدّدُ القواعدَ، كلتا القطعتين تَصِلُ ثابتاً بدون تصادم. ويبقي هذا الخليط البيانات على مقربة عند الحاجة، ومع ذلك يستخدم أدوات جديدة عند الطلب.

حسب حجم المنظمة

- المؤسسات الكبيرة

وتعتمد الشركات الكبيرة على الوسائل المفتوحة لتحديث تكنولوجياها مع بقائها في إطار القواعد القانونية، وفي الوقت نفسه تنمو شبكاتها الإلكترونية من خلال برامج مشتركة تتيح تحقيق تكامل أكثر سلاسة بين الخدمات التي يستخدمها الآلاف يوميا.

- المشاريع الصغيرة والمتوسطة

بداية جديدة يمكن أن تأتي من توايك صغيرة. في كثير من الأحيان تجد الألعاب القوة في الأدوات الاصطناعية هذه الأتصالات تسرع كيف تتحدث النظم تحديث واحد قد يشعل طريقة جديدة كاملة. والخيارات المصرفية الأرخص تظهر عندما تتواصل التكنولوجيا بشكل جيد. النمو يختبئ داخل المصافحة الرقمية الابتكار يظهر بهدوء من خلال الربط الذكي

حسب المستعملين النهائيين

- المؤسسات المالية للمصارف

مواجهة القواعد مباشرةً، البنوك بالإضافة إلى الملابس المالية تقود القطيع عندما يتعلق الأمر باستخدام الآبي فقط للبقاء على المسار الصحيح وتتقاسم هذه المجموعات المعلومات، وتستوفى المعايير، بينما تمدد ما تقدمه يوميا.

- fintech companies

وتعتمد بعض الشركات الخبيثة على الآلة لخلق أدوات للمدفوعات. ويقوم آخرون بتشكيل نظم القروض من خلال نقاط الوصول الرقمية المشتركة. وكثيرا ما تنمو تطبيقات إدارة الأموال الشخصية من هذه الروابط أيضا. وتتخذ الخدمات المالية المدمجة شكلاً عندما تفتح البرامج وظائفها الأساسية. كل حل يربط القطع التي بنيها الآخرون من قبل

- أطراف ثالثة

الشركات من خارج المصرف تخطو لربط العديد من الجهات المالية هؤلاء المساعدون يسحبون الخدمات إلى مكان واحد، مما يجعل الوصول أكثر سلاسة من خلال نقطة واحدة. وبدلاً من التعامل بشكل منفصل، تشكل الاتصالات عبر هؤلاء الشركاء الوسطاء الذين يدعمون التدفق بين المؤسسات.

- الشركات

الشركات الكبيرة ترتجف إلى الـ (آبي) للتعامل مع المدفوعات حيث يعملون تحركات النقود تصبح أكثر سلاسة من خلال أدوات التتبع والتحكم ويصبح الوصول إلى السجلات المالية جزءا من العمليات اليومية دون اتخاذ خطوات إضافية.

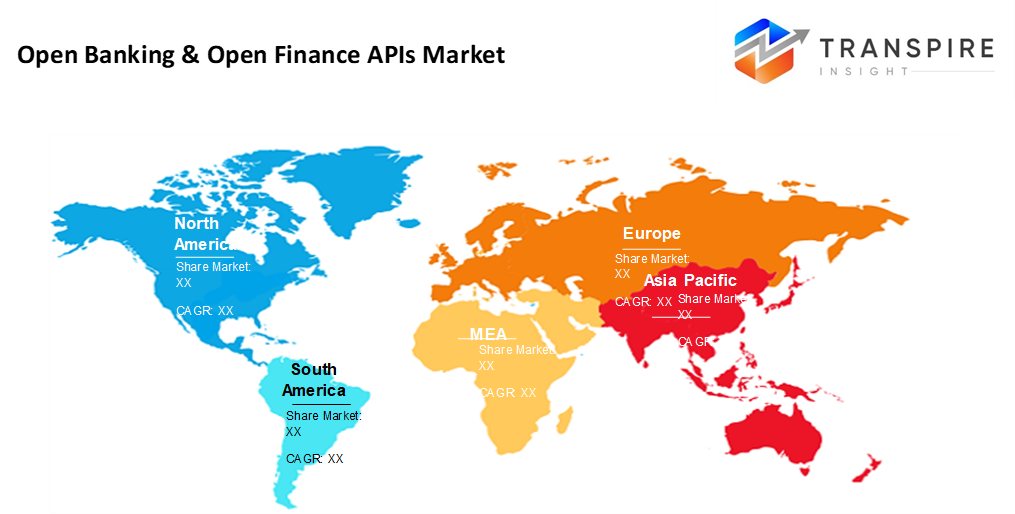

الرؤى الإقليمية

المصارف الناضجة تشكل كيف يعمل التمويل المفتوح عبر أمريكا الشمالية والأوروبي. وهذه المناطق، التي تقودها القواعد والشبكة الإلكترونية السريعة، تقف في مشاطرة البيانات المالية عن طريق التجسس. الولايات المتحدة والكانتاداة تتحرك للأمام لأن البداية تبني أدوات جديدة باستخدام واجهات مصرفية تغذيها التجارب التقنية، وتطورها يبدو طبيعياً، بلا جهد. وفي غضون ذلك، يلتقط المكسيك السرعة بفضل القوانين الأكثر وضوحا وارتفاع عادات الدفع المتنقلة. قواعد التغيير المفاجئ هناك تعطي مجالاً للنمو البطيء ولكن بالتأكيد في أوروبا، أماكن مثل المملكة المتحدة الموحدة، الألمانية، الفرنك، الدول النورديكية. فبسبب المادة 2، أصبح فتح النظم المصرفية واجباً، وليس خياراً. وتساعد المعايير المشتركة التطبيقات على التحدث بسهولة بين البلدان. الحدود أقل أهمية عندما يربط الشفرة الحسابات دون رحمة وفي أماكن أخرى، تتكيف الأجزاء الجنوبية والشرقية على إيقاعها الخاص. لم يسرعوا، فهم يتبعون توجيهات اليورو بينما يرحبون بالمزيد من اللاعبين التقدم يزحف إلى الأمام حيث يلبي التنظيم الطموح. بهدوء، باطراد، تسقط القطع في مكانها.

وفي جميع أنحاء المحيط الهادئ، ترتفع معدلات النمو إلى الأمام حيث تغذي الأسواق العليا والناشئة استخداما واسع النطاق. وقيادة الشحنة، أمم مثل الصين، الهندية، اليابان، أوستراليا، وغنيابور تزدهر على المصارف الرقمية المتقدمة، وجهود التمويل المفتوحة التي تقودها الدولة، إلى جانب الوصول إلى الهواتف الذكية القريبة من العالم. أبعد ما يكون في الجنوب، البلدان، بما في ذلك التدونات، والفيتنام، والتايلندية، والفيلبينات تضغط بسرعة إلى البؤر المفتوحة التي تغذيها من خلال توسيع نطاق التمويل عنيف وأنظمة التحول. وتُحوّل هذه العوامل إمكانية الوصول المالي إلى الطاقة، وأدوات الدفع الرقمية، ونماذج الإقراض الجديدة عبر الحياة اليومية.

في جميع أنحاء أمريكا اللاتينية وأجزاء من أفريقيا والشرق الأوسط، يكتسب زخم جديد في عنق. ويظهر نظام " برازيل " في وقت مبكر، مدعوما بقواعد قوية حول التمويل المفتوح والمدفوعات السريعة. إن بلداناً مثل المكسيك والكل والكومبيا تمضي قدماً باستخدام أدوات رقمية مشتركة للوصول إلى المزيد من الناس. أما في الشرق، فإن الولايات المتحدة والعربية السعودية تشكل طريقها الخاص بها - اختبار نماذج جديدة تحت رقابة مرنة وخطط تكنولوجية مركزة. وفي الوقت نفسه، تتحول أماكن مثل جنوب أفريقيا، وكينيا، والنيجريا إلى اتصالات مفتوحة بين التطبيقات، ومساعدة الملايين على الاستفادة من المصارف من الهواتف. ويمكن للنمو هنا أن يعيد تشكيل الاتجاهات العالمية بهدوء مع مرور الوقت.

لتعلم المزيد عن هذا التقرير تقرير العينات المجانية

الأخبار الإنمائية الأخيرة

- أيلول/سبتمبر - المواطنون يضغطون على حافتهم المصرفية المفتوحة بتصميم جديد

)أ(المصدر: https://tearsheet.co/10-q/citizens-sharpens-its-open-banking-edge-with-a-new-api-design/

- 19, 2025 - أنهى نسيج منصة التمويل المفتوحة الحصول على حامض شوفا.

(المصدر: https://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-acquisition-of-finapi/

مقاييس التقرير | التفاصيل |

القيمة السوقية في عام 2025 | 33.61 بليون دولار |

القيمة السوقية في عام 2026 | 40.07 بليون |

الإيرادات المتوقعة في عام 2033 | 137.00 بليون |

معدل النمو | نسبة 19.2 في المائة من 2026 إلى 2033 |

سنة الأساس | 2025 |

البيانات التاريخية | 2021 - 2024 |

الفترة المتوقعة | 2026-2033 |

تغطية التقارير | توقعات الإيرادات، والمناظر الطبيعية التنافسية، وعوامل النمو والاتجاهات |

النطاق الإقليمي | أمريكا الشمالية؛ اليوروبي؛ الأسياب؛ أمريكا اللاتينية؛ الشرق الأوسط في أفريقيا |

النطاق القطري | الولايات المتحدة؛ الكانتاداة؛ المكسيكو؛ المملكة المتحدة الموحدة؛ الألمانية؛ فرنك؛ إيطالي؛ سبين؛ دنمارك؛ نورد؛ نوراي؛ الصين؛ اليابان؛ الهند؛ جنوب كوريا؛ تايلند؛ برازيل؛ أرجنتينا؛ جنوب أفريقيا؛ ساودي عربية؛ أحادية عربية |

بيانات سرية رئيسية | بطاطس، تينك، مبيد حقيقي، بطاقة رئيسية، يودلي، بفين، حافة ملحة، حافة ملحّة، قوارير مكسّرة، توكين.يو، أوراكل مصرفي، أوبم، أوزون، أوزون، أوزون، أو بي، أوزون، أوفد، أوفائل، أو كبغيمين. |

نطاق التكييف | (ج) تكييف التقارير المجانية (نطاق الجزء القطري والإقليمي). استخدم خيارات شراء مصممة لتلبية احتياجاتك البحثية |

الجزء من التقرير | موزعة حسب النوع (النسخة الإعلامية للمحاسبة، وورقات بدء الدفع، وتأكيد الأموال، وورقات الإقراض الائتمانية، وورقات الاستثمار " الثروات " ، وورقات التأمين " للمعاشات التقاعدية " )، حسب طريقة النشر (المستندة إلى الأقدام، وأجهزة التشغيل الهجينية)، حسب حجم المنظمة (المشاريع الكبيرة، والمشاريع الصغيرة والمتوسطة)، حسب المستعملين النهائيين (المؤسسات المالية للمصارف، وشركات الألياف، والشركات التجارية الثالثة |

المعلومات المصرفية المفتوحة الرئيسية

ومن أبرز الجهات الفاعلة في السوق المصرفية المفتوحة وسوق التمويل المفتوح، التي يُعترف بها على نطاق واسع لمنهاج الربط المأمون للبيانات المالية. The company enables fintechs, banks, and enterprises to access consumer-permissioned account information, transactions, and identity data through robust apis. فالحلول الحسنة تدعم حالات مثل المدفوعات والإقراض وإدارة المالية الشخصية ومنع الغش. وبوجود قوي في أمريكا الشمالية وتوسيع نطاق الشراكات العالمية، تؤدي الصفة دورا حاسما في التعجيل باعتماد التمويل المفتوح وقابلية التشغيل المتبادل للنظم الإيكولوجية.

المفتاح مؤسسات التمويل المفتوحة:

- فصيلة

- ?

- القاتل الحقيقي

- بطاقة رئيسية

- yodlee

- bafin

- الملح

- النكهة

- mx

- io

- المعاملات المصرفية

- أوراكل

- ibm

- الأوزون

- 5 حلول

تقسيم التقرير المتعلق بسوق التمويل المفتوح على الصعيد العالمي

حسب النوع

- معلومات حسابية

- بدء عملية الدفع

- تأكيد الأموال

- الائتمان "

- الاستثمار "

- التأمين على المعاش التقاعدي

حسب طريقة النشر

- السحابة

- على سطح الأرض

- النشر الهجين

حسب حجم المنظمة

- المؤسسات الكبيرة

- المشاريع الصغيرة والمتوسطة

حسب المستعملين النهائيين

- المؤسسات المالية للمصارف

- fintech companies

- مقدمو الخدمات من أطراف ثالثة

- الشركات

التوقعات الإقليمية

- شمال أمريكا

- الولايات المتحدة

- كانادا

- اليورو

- germany

- المملكة المتحدة الموحدة

- فرنك

- Spain

- إيطاليا

- بقية اليورو

- السلام

- اليابان

- الصين

- Australia zealand

- كوريا الجنوبية

- india

- بقية السلام

- أمريكا اللاتينية

- brazil

- mexico

- بقية أمريكا اللاتينية

- وسط شرق أفريقيا

- gcc

- جنوب أفريقيا

- بقية الشرق الأوسط

الأسئلة الشائعة

اعثر على إجابات سريعة للأسئلة الأكثر شيوعًا.

وسوف يُستخدم في عام 2033 ما يقرب من حجم سوق التمويل المفتوح للمصارف المفتوحة في السوق.

والأجزاء الرئيسية لسوق الأوراق المالية المفتوحة للمصرف هي من نوع " مجموعة معلومات الحسابات " ، وورقات البدء في الدفع، وتثبيت الأموال، وورقات الإقراض الائتمانية، وورقات الاستثمار " ، و " سندات التأمين " ، و " سندات المعاشات التقاعدية " ، حسب طريقة النشر (أدوات المعلومات القائمة على الحرق، و " النشر الهجين " )، حسب حجم المنظمة (المؤسسات المصرفية الصغيرة، والمؤسسات التجارية المتوسطة).

اللاعبون الرئيسيون في سوق التمويل المفتوح والمفتوحون من القطاع المصرفي هم منحرفون، ومبتدئون حقيقيون، وكارثة رئيسية، ووردلي.

وتقود منطقة أمريكا الشمالية السوق المصرفية المفتوحة للتمويل المفتوح.

the open banking " open finance apis market cagr is 19.20%.

- فصيلة

- ?

- القاتل الحقيقي

- بطاقة رئيسية

- yodlee

- bafin

- الملح

- النكهة

- mx

- io

- المعاملات المصرفية

- أوراكل

- ibm

- الأوزون

- 5 حلول

التقارير المنشورة مؤخراً

-

Apr 2026

3(د) سوق

3d optical profiler market size, share " analysis report by type (desktop 3d optical profiler, and portable 3d optical profiler), by technology (confocal technology, and white light interference), by end-use industry (manufacturing, research institutions, automotive, aerospace and defense, medical devices, and other), and geography (north america, europe, asia-pacific, 20

-

Apr 2026

جهاز استشعار عمق سوق

حجم سوق الأشعة العميقة، وتقرير تحليل التقاسم حسب النوع (مجسات الأعماق المرتدة، وأجهزة استشعار للضوء، ومستشعرات الرؤية النمطية، وأجهزة الاستشعار الخفيف المهيكلة، ومجسات الأعماق فوق الصوتية)، من خلال تطبيقات (شركات التصنيعية، والروبية، والمقامرة، والإلكترونيات الاستهلاكية، والآلة الصناعية، والرعاية الصحية، والمراقبة في بلدان أخرى)

-

Apr 2026

الصناعة الرقمية سوق

الحجم الرقمي لسوق الصناعة التحويلية، تقرير تحليل الحصة حسب العنصر (البرمجيات والبرامجيات والخدمات)، حسب التكنولوجيا (التدريبات، الطباعة 3، الإنترنيت للأشياء (الحيوانات)، والأشياء الأخرى)، حسب التطبيق (السماح والنقل، والفضاء الجوي والدفاع، والإلكترونيات الاستهلاكية، والآلات الصناعية، وغيرها)، حسب نوع العمليات (التصميم القائم على الحاسوب، والمحاكاة المستندة إلى الحاسوب، والتصوير الجغرافي 3د، وغيثوم)

-

Apr 2026

خدمات التأشيرات الرقمية سوق

حجم سوق التأشيرات الرقمية، تقرير تحليل الحصة حسب النوع (المسافرون الأفراد، المسافرون من المجموعات)، حسب الطلب (السياحة، السفر في الأعمال التجارية، جهات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبي، أو أسيا - المحيط الهادئ، أو الشرق الأوسط، أو أفريقيا، أو الجنوب، أو أمريكا الوسطى)، 2021 - 2031