موجز السوق

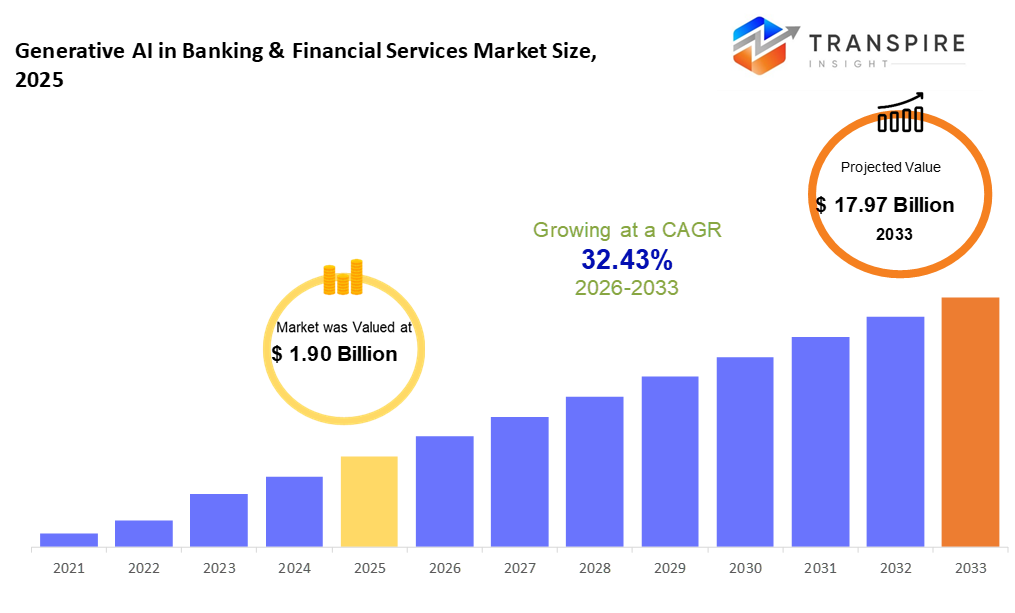

وقيمت قيمة " الآي " الجيني العالمي في حجم سوق الخدمات المالية المصرفية بمبلغ 1.90 بليون دولار في عام 2025، ومن المتوقع أن تصل إلى 17.97 بليون دولار بحلول عام 2033، أي بزيادة قدرها 32.43 في المائة من عام 2026 إلى عام 2033. ويقودها تزايد اعتماد نماذج لغوية كبيرة لاشتراك العملاء، والتشغيل الآلي، والخدمات المالية الشخصية عبر المصارف والقنابل. وعلاوة على ذلك، فإن الاعتماد السحابي القوي، والطلب المتزايد على الكفاءة التشغيلية، ومبادرات التحول الرقمي المعجلة، يغذي ارتفاع مستوى السوق حتى عام 2033.

حجم السوق المتوقع

- حجم السوق: 1.90 بليون دولار

- حجم السوق المتوقع 2033: 17.97 بليون دولار

- Cgr (2026-2033): 32.43%

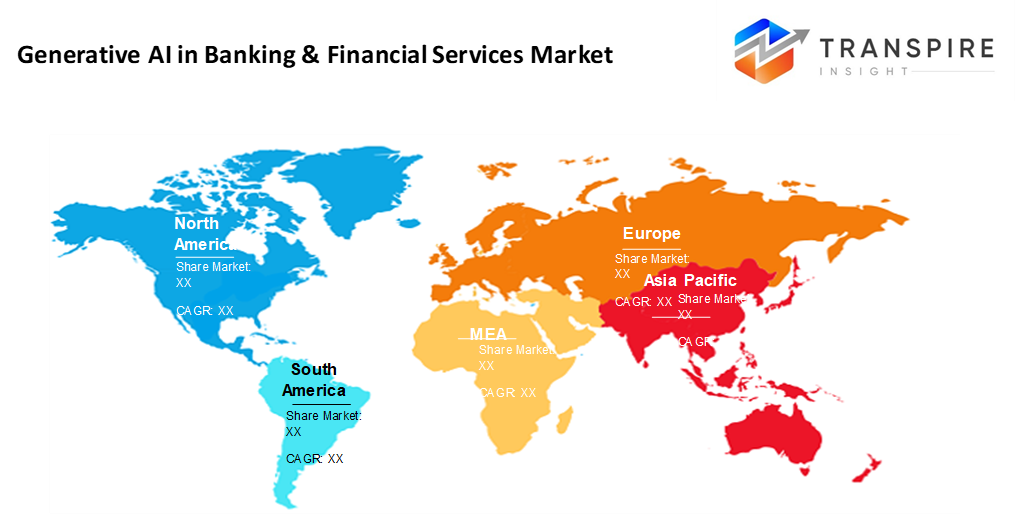

- أمريكا الشمالية: أكبر سوق في عام 2026

- السلام: أسرع الأسواق نموا

لتعلم المزيد عن هذا التقرير  تقرير العينات المجانية

تقرير العينات المجانية

تحليل الاتجاهات السوقية الرئيسية

- وتقدر حصة سوق أمريكا الشمالية بنحو 52 في المائة في عام 2026. ما زال أمامنا، أمريكا الشمالية لديها الجزء الأكبر بفضل التمويل القوي الاستخبارات الاصطناعية:: شبكات التكنولوجيا المالية المحسنة البناء، واستيعاب سريع لأدوات السخاء الجديدة في العديد من المجالات.

- وتغذيه الاستثمار الثقيل في البحوث، الولايات المتحدة. يُشكّلُ الاتجاهَ عبر المنطقةِ. إن شبكاتها السحابية الواسعة تشكل العمود الفقري للابتكار المستمر. وفي مجال التكنولوجيا المصرفية والمالية، تصمد النظم السخية الجديدة بسرعة أكبر من المتوقع. القوّة هنا لا تأتي من أحد العوامل لوحدها تُبني من خلال طبقات من القدرات المكبوتة عبر الزمن

- في هدوء الأسيا، أسفل أسفل وعبر البحر، يتحول مستعملو التكنولوجيا الساففي إلى تطبيقات للمهام المالية. الأدوات الجديدة تظهر حيث الهواتف تلبي الاحتياجات المصرفية يتراجع القادة عن الأنظمة الذكية التي تتعلم، تضغط على التغيرات بسرعة. موجات النمو حيث تصل الإشارات إلى أبعد الحدود

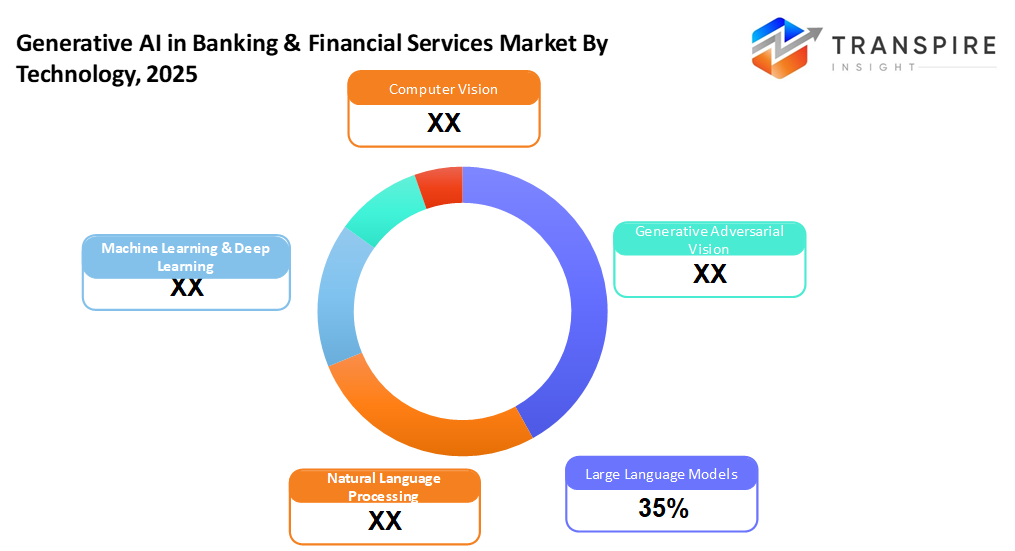

- وتتقاسم نماذج اللغات الكبيرة نحو 37 في المائة في عام 2026. أساسا نماذج لغوية كبيرة. هذه النُظُم تُشكّلُ كَمْ الآلات تَكْتبُ ويُجيبُ. وبدلاً من الردود الأساسية، فإنها تتيح إجراء محادثات سوائل. أعتقد أن هذا يبدو إنساناً التقارير الآلية تشكل الآن نفسها، سحبت من البيانات الخام. وتتواصل الشركات مع المستعملين من خلال رسائل مصممة خصيصا. إن التقدم هنا يعني ردودا أسرع وأخطاء أقل. المحرك الأساسي وراء كل شيء: التعرف على النمط على نطاق واسع.

- ويقودها الطاقة السحابية، ويتجاوز النشر زيادة المعدات الثقيلة ويصبح سلسا، ويصبح التجهيز أسرع، وتخفض التكاليف مع بقاء النماذج على الإنترنت.

- البنوك تريد مساعدة على مدار الساعة للزبائن، لذلك هم يتحولون إلى الدردشة الذكية. هؤلاء المساعدون يجيبون على الأسئلة في أي وقت بدون تأخير النمو يرتفع هنا لأن الخدمة لا تتوقف وتشهد الشركات ثغرات أقل عندما يعمل البشر والآلات معا. العملاء بحاجة إلى تلبية أسرع الآن. هذا التحول يدفع أدوات الدعم قبل استخدامات أخرى. السرعة هي أكثر الأمور التي يشارك فيها الزبائن

- وتعتمد المصارف الحديثة على التكنولوجيا الجديدة، مع الاستثمارات الكبيرة التي تدفع كيفية عمل الخدمات اليوم. اللاعبون الأساسيون يتصرفون بسرعة باستخدام الأدوات الذكية حتى لا يقعوا خلف منافسين جدد فالتغيير الرقمي ينتشر عبر الفروع لأن البقاء في الوقت الراهن أكثر أهمية.

موجة من التغيير تنتشر من خلال البنوك و التمويل، مزودة بالنظم الذكية التي تفكر وتستجيب مثل البشر. هذه الأدوات تشكل التقارير، والإجابة على الأسئلة، وتحسين سرعة الخدمة، بالإضافة إلى خيارات إرشادية مع البيانات الحية. وبدلاً من الروتينات القديمة، تميل الشركات الآن إلى البرامجيات التي تتعلم بمرور الوقت. من الدردشة إلى تحليل الشاشات، الآلات التي تحركها اللغة تساعد الزبائن دون انتظار. وتدفع التحولات الرقمية إلى تحقيق نتائج أسرع، في حين يتوقع المستخدمون تقديم ردود فورية مصممة خصيصا لها. ويرتفع النمو لأن التأخيرات تتلاشى، وترتفع الدقة، والمهام بعد أن يصبح يدوياً متقلباً.

وتستخدم بعض المصارف الآن برامجيات ذكية تكتب كشخص، وتعالج المهام من الإجابة على الأسئلة لكشف المعاملات المشبوهة. وهذه التكنولوجيا تعمل بدون توقف، وتقدم ردودا تتناسب مع الوضع، لذلك تساعد على الوصول كلما دعت الحاجة. بدلا من الانتظار، يحصل العملاء على التوجيه السريع من خلال أجهزة المساعدة الرقمية التي يتم بناؤها في التطبيقات والمواقع الشبكية. خلف المشاهد، الآلات تفرز كومات من التقارير، والبريد الإلكتروني، والأرقام للعثور على أنماط خفية. لحظة واحدة تفحص مخاطر القرض، ثم تُعد ملخصات للقواعد القانونية. سرعة الأمور هنا - القرارات تحدث أسرع لأن النظم تتعلم من بيانات العالم الحقيقي الفوضوي ليس كل مهمة تناسب هذه الأداة، ولكن العديد من الأفرقة تعتمد عليها يوميا. وتظهر النتائج حالات تأخير أقل، وإحكام الرقابة، وحركات أذكى.

وفي منصة مفتوحة على منابر السحاب، يتسارع الانتشار لأن النظم يمكن أن تمتد عند الحاجة، وتتكيف بسهولة، وتتغير شكلها دون عجل، ومع ذلك تبقي النفقات منخفضة. هذا يُساعد الشركات على ربط الـ(آي) المُزخرفة بتجهيزات التكنولوجيا الحالية بسرعة أسماء كبيرة في التمويل، ولا سيما المصارف، يقودون القطيع منذ أن صبوا المال إلى تطوير من خلال الذكاء الاصطناعي فقط لتمسك أرضهم ضد منافسين منافعين جدد وبما أن الخوارزميات تزداد شدة، تصبح القواعد أكثر وضوحا، وتنمو الثقة حول أدوات إدارة المال ذاتياً، وتترسخ الأمور ببطء، ولكن بالتأكيد، المكان الذي يلتقي فيه السخاء " آي " المصرفي يشعر بالاستعداد للتوسع باطراد عبر السنوات المقبلة.

' 1` في قطاع الخدمات المالية المصرفية

حسب التكنولوجيا

- نماذج لغوية كبيرة

نوع قوي من الذكاء الاصطناعي يكتب النص كما يفعل الشخص هذه النُظم تُعالجُ المحادثاتَ، يَخلقُ الوثائقَ، أَو يُرسلُ رسائلَ بدون مساعدةِ. لحظة واحدة يجيبون على الأسئلة ثم يكتبون ملخصات كاملة فكّر بها كآلات ذكية مدرّبة على كميات كبيرة من المواد المكتوبة وكثيراً ما تبدو ردودها طبيعية، رغم عدم وجود فهم حقيقي لها.

- تجهيز اللغات الطبيعية

الكمبيوترات تقرأ أو تخلق الكلمات كما يفعل الناس، التعامل مع الأسئلة والسجلات، وربما اكتشاف الأنماط. هذا ما يحدث عندما تفهم الأنظمة كيف نتحدث

- تعلم الآلة

تظهر الأنماط بشكل أوضح عندما تتعلم النظم عبر الزمن بسبب ذلك، يُخمّنُ حول ما يَحْدثُ بعد ذلك يُصبحُ أكثر حدة في المهامِ المتصلةِ بالمالِ. القرارات تكسب الدعم من النماذج التي تم تدريبها على السلوك الماضي وتعيد هذه الأدوات تشكيل كيفية تدفق المعلومات من خلال العمل المالي. النتائج لا تتحسن بالسحر بل بالتكرار والتعديل.

- الرؤية الحاسوبية

الآلة ترى ما تلتقطه الكاميرا إنه يدقق بمقارنة الوجوه البنوك تستخدمه للتعامل مع المدفوعات من صور الشيكات أنظمة الأمن تؤكد من أنت من خلال عينيك أو وجه.

- شبكات التنافر الجيني

صورة برنامجين حاسوبيين مقفلين في لعبة واحد يحاول أن يزيف الصور أو الأرقام التي تبدو حقيقية. ويخمن الآخر ما إذا كانت حقيقية أم مختلقة. مع مرور الوقت المزيف يتحسن في خداع القاضي وتنشئ هذه النظم مجموعات بيانات تظاهرية بدلا من اقتراض تفاصيل المستخدمين الفعلية. يساعدون في اختبار كيفية معالجة البرمجيات للحالات الحادة. وتجري عمليات المحاكاة التدريبية على أمثلة اصطناعية مبنية من الصفر. وتُجرى تقييمات للمخاطر دون لمس السجلات الخاصة.

لتعلم المزيد عن هذا التقرير تقرير العينات المجانية

حسب طريقة النشر

- السحابة

يُستضاف في السحابة، هذه النماذج الجينيّة بسهولة في الوقت الذي يُعرض فيه وصولاً سلساً. وتسير المهام في الوقت الحقيقي بسرعة بسبب التجهيز المرن والتنفيذ السريع. تصاميمهم تُفضّل الإستجابة بدون متطلبات البنية التحتية الثقيلة

- على سطح الأرض

إدارة الأمور على الصعيد المحلي يناسب المنظمات التي تحتاج إلى رقابة صارمة. حيث البيانات تبقى أمور خاصة ويجب اتباع القواعد دون استثناء.

حسب الطلب

- مساعدون افتراضيون

وعندما يتعلق الأمر بمساعدة المستخدمين، يتقدّم الدردشة الذكية في أي وقت، ويقدم إجابات أو توجيهات أو اقتراحات مصممة خصيصا دون توقف. هؤلاء المُساعدون الرقميون يبقون على الإنترنت دائماً، مستعدون للرد على كل ما يحتاجه شخص من المساعدة.

- الكشف عن الغش

الاختناق يصبح أسهل عندما تلاحظ الأنظمة الذكية أنماط غريبة هذه الأدوات تعلم ما يبدو خاطئاً بدراسة السلوك الماضي بدلاً من الإنتظار، يتصرّفون بسرعة عندما يَبْدو شيءَ مِنْ. لأن العادات تتغير، البرمجيات تتكيف دون الحاجة إلى إعادة ضبط. النشاط غير العادي يبرز أسرع من ذي قبل ما استغرق مرة واحدة ساعات الآن يحدث في لحظات. والتعلم من البيانات الجديدة يبقي العملية حادة. تسقط الأخطاء عندما تبرز الآلات المخاطر في وقت مبكر.

- خط الائتمان

من زاوية جديدة، الآلات تحكم الآن على من يستطيع دفع القروض من خلال أنماط التعلم في مجموعات كبيرة من الأرقام. وبدلا من الأساليب القديمة، تكتشف النظم الذكية المخاطر من خلال الاتجاهات الخفية التي يفتقدها معظم الناس. هذه الأدوات تشكّل خيارات الإقراض بدون التخمين البشري

- المشورة المالية المصرفية الشخصية

أخذ جديد على توجيه المال يظهر عندما تحتاجه خيارات أذكى تأتي من تعلم عاداتك مع مرور الوقت القرارات تصبح أكثر وضوحاً مع الأدوات التي تراقب كيفية تحرك الأموال النصائح تتغير مع تغيرات الحياة، البقاء على مقربة من أهدافك الحقيقية. يبدو أن الرؤى ليست لأنها مقررة ولكن لأن الأنماط تظهر الثروات تتقدم بهدوء من خلال التحركات الصغيرة المستنيرة

- الحافظة التجارية وإدارة الثروة

ومن الأدوات الذكية التي تشكل خطط الاستثمار تأتي المساعدة في فرز المخاطر، وبناء حافظات أفضل. خطوة واحدة في كل مرة، الخيارات تصبح أكثر وضوحا من خلال دعم التعلم الآلات. مزيج من الأهداف الشخصية، والتكيف من أجل عدم اليقين، والسماح لأنماط التوجيه القرارات. ليس سحراً، بل أذكى رقماً يدق خلف المشاهد تحول النتائج مع تحرك الأسواق، تبقى الاستجابات سريعة، مصممة بدون ضجة.

حسب المستعملين النهائيين

- المصارف

وتقوم المصارف، التي يغذيها الطلب، بدور ريادي في تطبيق نهج " آي " الإبداعي - تحديد كيفية تفاعلها مع العملاء، وإدارة التهديدات، وتبسيط سير العمل. دورهم؟ تسارع وتيرة التكامل في العالم الحقيقي عبر المهام اليومية.

- المؤسسات المالية

وتستعمل كل من المصارف، والنقابات الائتمانية، وشركات التأمين، الذكاء الاصطناعي لمعالجة القواعد، ودراسة تدفقات المعلومات، ومن ثم التنبؤ بأوجه عدم اليقين. وركّزت لحظة واحدة على الأنظمة، والأعداد المتتالية، وتعديل التنبؤات دائما على أساس أنماط التحول.

- fintech companies

بعض الشركات الخبيثة تتحرك بسرعة، تبني أدوات جديدة من خلال الجيل الجيني الذي يعمل داخل التطبيقات أو الهواتف أو الخدمات الإلكترونية. هذه البدايات تتأقلم بسرعة، تتشكل بتقنية ذكية تتحول إلى مهام مالية يومية.

- شركات التأمين

وتطبق الشركات التي توفر التغطية الآن نظماً ذكية للتعامل مع المدفوعات على نحو أسرع. تجهيز السياسات الجديدة يصبح أكثر سلاسة من خلال آلات التعلم. التحدث مع العملاء يصبح أبسط مع المساعدين الرقميين تخمين المشاكل المستقبلية يحسن استخدام أدوات كشف النمط

- شركات الاستثمار في إدارة الأصول

وبالنسبة لمديري الأصول وشركات الاستثمار، يمكن للاستخبارات الاصطناعية أن تكتشف أنماطاً تشكل كيفية بناء التجارة. وتساعد هذه الأدوات على التنبؤ بالتحولات في الأسواق بدلا من اتباعها فحسب. وتزداد القرارات المتعلقة بالحافظات عمقا عندما يبرز التعلم الآلات الاتجاهات الخفية. لا تنبع البصيرة من الشعور بالأحشاء ولكن من البيانات المجهزة بسرعة وكثيراً ما تتحسن النتائج عندما تكيف النماذج بشكل أسرع من التحليل البشري.

الرؤى الإقليمية

في الأمام، أمريكا الشمالية تأخذ زمام المبادرة في مجال السخاء داخل المصارف والتمويل. بقيادة الولايات المتحدة والكانتادا، مجمّعة كالدرجة الأولى، مع مكسيكو خلفها تماماً في المستوى الثاني. بداية على التكنولوجيا الذكية، أنظمة السحاب الصلبة، واسم كبير لاعبين. الولايات المتحدة تدفع أكثر الزخم هنا. وتعتمد المصارف هناك الآن اعتمادا كبيرا على نماذج اللغات، مستخدمة إياها للتعامل مع استفسارات العملاء، وكشف الغش، وتيسير المهام التنظيمية. وفي الوقت نفسه، ففي الشمال، تلجأ الشركات الكندية باستمرار إلى استخدام أدوات مماثلة في الخدمات المصرفية والاستثمارية على الإنترنت. وفي أسفل الجنوب، يبني المكسيك خطى ليس بعد على خطى كاملة، بل يبشر بالوعد من خلال بذل جهود جديدة في مجال مكافحة الغش ومناهج مالية أذكى.

عبر أجزاء من اليوروب، مثل المملكة المتحدة الموحدة، الألمانية، والفرنك، البنوك تستخدم السخاء آي أكثر لأن القواعد تفضّل خدمات المال الرقمي وهناك تمويل ثابت للتحسينات التكنولوجية. وتقود المملكة الموحدة الطريق، وتعتمد اعتمادا كبيرا على أجهزة الدردشة الذكية ونظم المشورة الجمركية التي ترشد المستعملين من خلال التمويل. وتميل المؤسسات الألمانية إلى الأدوات التي ترصد المخاطر، بينما تشدد المؤسسات الفرنسية على اتباع المعايير القانونية بسلاسة. وفي المنطقتين الجنوبية والشرقية - بما في ذلك التهاب السباين والأمة النورديكية، تتباطأ الوتيرة، ولكنها تنمو مع تحول الشركات إلى ' ١ ' لتدفقات عمل أكثر سلاسة وتحسين التفاعل مع العملاء. ويكتسب هذا التحول قوة حيث يرتفع النشاط في مجال تمويل التكنولوجيا.

في جميع أنحاء المحيط الهادي، موطن (تشينا) و(جابان) و(إنديا) و(أوستراليا) في القاع، بالإضافة إلى المحاور الناشئة مثل (غنيبور) و(دونيسيا) و(تايلاند) و(فيتنام) يتفوق النمو في التكنولوجيا المالية على بقية العالم. ويدفع الاستخدام المتزايد للمصرف الرقمي إلى إحراز تقدم، إلى جانب عدد كبير من السكان الذين يسعون إلى الحصول على أدوات جديدة، تدعمها البرامج الوطنية التي تجسد الذكاء الاصطناعي. وفي الصين والهندية، يجري على نطاق واسع تنفيذ النظم التي تولد ردوداً أو قرارات عبر منابر الدفع، وتجهيز القروض، وتطبيقات النقود المتنقلة. وفي الوقت نفسه، توجه اليابانيون والأوستراليا الانتباه إلى التوجيه الآلي للاستثمار وإلى العمليات الأذكى القائمة على القواعد التي تعمل بها الآلات. وتشهد الاقتصادات الأصغر حجماً ولكن السريعة النمو في جنوب شرق آسيا ارتفاعاً في الطاقة نظراً لأن شركات التكنولوجيا المالية الفتية والمصارف الرقمية التي أطلقت حديثاً تعتمد هذه النماذج الذكية لتقديم حلول مرنة ومصممة خصيصاً للمزيد من الناس.

لتعلم المزيد عن هذا التقرير تقرير العينات المجانية

الأخبار الإنمائية الأخيرة

- 16, 2025 - ويزيد في المصرف من تعزيز التركيز الجيني مع تعيينات قيادية جديدة.

)أ(المصدر: https://danskebank.com/news-and-insights/news-archive/news/2025/16062025

- قد 13، 2024 - وأطلق تيمنوس أول حل مبتكر مسؤول للمصرف الأساسي.

مقاييس التقرير | التفاصيل |

القيمة السوقية في عام 2025 | 1.90 بليون دولار |

القيمة السوقية في عام 2026 | 2.52 بليون دولار |

الإيرادات المتوقعة في عام 2033 | 17.97 بليون |

معدل النمو | نسبة 32.43 في المائة من 2026 إلى 2033 |

سنة الأساس | 2025 |

البيانات التاريخية | 2021 - 2024 |

الفترة المتوقعة | 2026-2033 |

تغطية التقارير | توقعات الإيرادات، والمناظر الطبيعية التنافسية، وعوامل النمو والاتجاهات |

النطاق الإقليمي | أمريكا الشمالية؛ اليوروبي؛ الأسياب؛ أمريكا اللاتينية؛ الشرق الأوسط في أفريقيا |

النطاق القطري | الولايات المتحدة؛ الكانتاداة؛ المكسيكو؛ المملكة المتحدة الموحدة؛ الألمانية؛ فرنك؛ إيطالي؛ سبين؛ دنمارك؛ نورد؛ نوراي؛ الصين؛ اليابان؛ الهند؛ جنوب كوريا؛ تايلند؛ برازيل؛ أرجنتينا؛ جنوب أفريقيا؛ ساودي عربية؛ أحادية عربية |

بيانات سرية رئيسية | Amazon web services, openai, anthropic, bloomberg, cohere, databricks, datarobots inc., glia technologies, google llc, h2o.ai, ibm corporation, kasisto inc., microsoft corporation, nvidia corporation, oracle corporation, sap se, capgemini se, and Belizeج |

نطاق التكييف | (ج) تكييف التقارير المجانية (نطاق الجزء القطري والإقليمي). استخدم خيارات شراء مصممة لتلبية احتياجاتك البحثية |

الجزء من التقرير | حسب التكنولوجيا (نماذج اللغات الكبيرة، وتجهيز اللغات الطبيعية، والتعلم الآلي، والتعلم العميق، والرؤية الحاسوبية، والشبكات المولدة للخلافات) حسب طريقة النشر (على أساس الازدهار، على مستوى سطح الأرض) حسب الطلب (المساعدون الافتراضيون في دعم العملاء، وكشف الغش، وإدارة المخاطر، والتصنيف الائتماني ' ' الدوني، والاستشاري المالي الشخصي، وإدارة الثروات التجارية) (ب) المستعملون النهائيون (المصرفان، المؤسسات المالية، الشركات الخبيثة، شركات التأمين، شركات إدارة الأصول الاستثمارية)، |

المفتاح الرؤى الوراثية في شركات الخدمات المالية المصرفية

(افتح يا (إنك هو المبتكر الرئيسي في الجيل السخي المعروف جيداًسلسلة من نماذج اللغات الكبيرة وقد حققت تلك القوة تقدما في تطبيقات الحوار والتحليل في الخدمات المصرفية والمالية. وتُعتمد تكنولوجياتها على نطاق واسع لتشغيل دعم العملاء آلياً، وتوليد رؤية آنية، وتعزيز الامتثال وسير العمل في مجال الإبلاغ. وتساعد نماذج " فتح " المؤسسات المالية في أداء مهام تتراوح من تقديم المشورة الشخصية إلى تلخيص الوثائق الذكية، مما يؤدي إلى تحسين الكفاءة التشغيلية ومشاركة المستعملين. فالشراكات مع المنصات السحابية والمنصات العنيفة تزيد من مد نطاقها عبر النظام الإيكولوجي المالي، مما يجعله أحد أكثر الأطراف نفوذا في المشهد الجيني.

المفتاح المورثة في شركات الخدمات المالية المصرفية:

- خدمات شبكة الأمازون..

- (إف بي سي)

- خبيث

- bloomberg

- تماسك

- حواجز البيانات

- وحدات البيانات(ج).

- التكنولوجيات الجيولوجية

- Google llc

- ai

- شركة إيب

- kasisto inc.

- شركة ميكروسوفت

- Nvidia corporation

- شركة أوراكل

- Sap se

- capgemini se

- بلوزة اللهجة

تجميع تقرير سوق الخدمات المالية المصرفية

حسب التكنولوجيا

- نماذج لغوية كبيرة

- تجهيز اللغات الطبيعية

- تعلم الآلة

- الرؤية الحاسوبية

- شبكات التنافر الجيني

حسب طريقة النشر

- السحابة

- على سطح الأرض

حسب الطلب

- مساعدون افتراضيون

- الكشف عن الغش

- خط الائتمان

- المشورة المالية المصرفية الشخصية

- إدارة الثروات

حسب المستعملين النهائيين

- المصارف والمؤسسات المالية

- fintech companies

- شركات التأمين

- شركات الاستثمار في إدارة الأصول

التوقعات الإقليمية

- شمال أمريكا

- الولايات المتحدة

- كانادا

- اليورو

- germany

- المملكة المتحدة الموحدة

- فرنك

- Spain

- إيطاليا

- بقية اليورو

- السلام

- اليابان

- الصين

- Australia zealand

- كوريا الجنوبية

- india

- بقية السلام

- أمريكا اللاتينية

- brazil

- mexico

- بقية أمريكا اللاتينية

- وسط شرق أفريقيا

- gcc

- جنوب أفريقيا

- بقية الشرق الأوسط

الأسئلة الشائعة

اعثر على إجابات سريعة للأسئلة الأكثر شيوعًا.

وسيُستعان بـ 17.97 بليون دولار في عام 2033.

وتتكون القطاعات الرئيسية لسوق الخدمات المالية المصرفية من التكنولوجيا (النماذج اللغوية الواسعة، وتجهيز اللغات الطبيعية، والتعلم عن بُعد الآلات، والرؤية الحاسوبية، والشبكات المنحرفية)، وطريقة النشر (المستندة إلى الازدهار، والتأمين على العقود) (المساعدون الافتراضيون، وإدارة مخاطر الغش، وإدارة الائتمانات " التمويلية الناقصة " ، والحافظة المصرفية الشخصية " ،.

والعاملون الرئيسيون في سوق الخدمات المالية في المصارف هم خدمات الأمازون على شبكة الإنترنت، والأثروبيك، والبلومبرغ، والتماسك، وخزائن البيانات، وأكسيد البيانات.

وتقود منطقة أمريكا الشمالية سوق الخدمات المالية المصرفية.

وتبلغ حصة سوق الخدمات المالية المصرفية 32.43 في المائة.

- خدمات شبكة الأمازون

- (إف بي سي)

- خبيث

- bloomberg

- تماسك

- حواجز البيانات

- شاحنات البيانات

- التكنولوجيات الجيولوجية

- Google llc

- ai

- شركة إيب

- kasisto inc.

- شركة ميكروسوفت

- Nvidia corporation

- شركة أوراكل

- Sap se

- capgemini se

- بلوزة اللهجة

التقارير المنشورة مؤخراً

-

Apr 2026

3(د) سوق

3d optical profiler market size, share " analysis report by type (desktop 3d optical profiler, and portable 3d optical profiler), by technology (confocal technology, and white light interference), by end-use industry (manufacturing, research institutions, automotive, aerospace and defense, medical devices, and other), and geography (north america, europe, asia-pacific, 20

-

Apr 2026

جهاز استشعار عمق سوق

حجم سوق الأشعة العميقة، وتقرير تحليل التقاسم حسب النوع (مجسات الأعماق المرتدة، وأجهزة استشعار للضوء، ومستشعرات الرؤية النمطية، وأجهزة الاستشعار الخفيف المهيكلة، ومجسات الأعماق فوق الصوتية)، من خلال تطبيقات (شركات التصنيعية، والروبية، والمقامرة، والإلكترونيات الاستهلاكية، والآلة الصناعية، والرعاية الصحية، والمراقبة في بلدان أخرى)

-

Apr 2026

الصناعة الرقمية سوق

الحجم الرقمي لسوق الصناعة التحويلية، تقرير تحليل الحصة حسب العنصر (البرمجيات والبرامجيات والخدمات)، حسب التكنولوجيا (التدريبات، الطباعة 3، الإنترنيت للأشياء (الحيوانات)، والأشياء الأخرى)، حسب التطبيق (السماح والنقل، والفضاء الجوي والدفاع، والإلكترونيات الاستهلاكية، والآلات الصناعية، وغيرها)، حسب نوع العمليات (التصميم القائم على الحاسوب، والمحاكاة المستندة إلى الحاسوب، والتصوير الجغرافي 3د، وغيثوم)

-

Apr 2026

خدمات التأشيرات الرقمية سوق

حجم سوق التأشيرات الرقمية، تقرير تحليل الحصة حسب النوع (المسافرون الأفراد، المسافرون من المجموعات)، حسب الطلب (السياحة، السفر في الأعمال التجارية، جهات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبي، أو أسيا - المحيط الهادئ، أو الشرق الأوسط، أو أفريقيا، أو الجنوب، أو أمريكا الوسطى)، 2021 - 2031