Резюме рынка

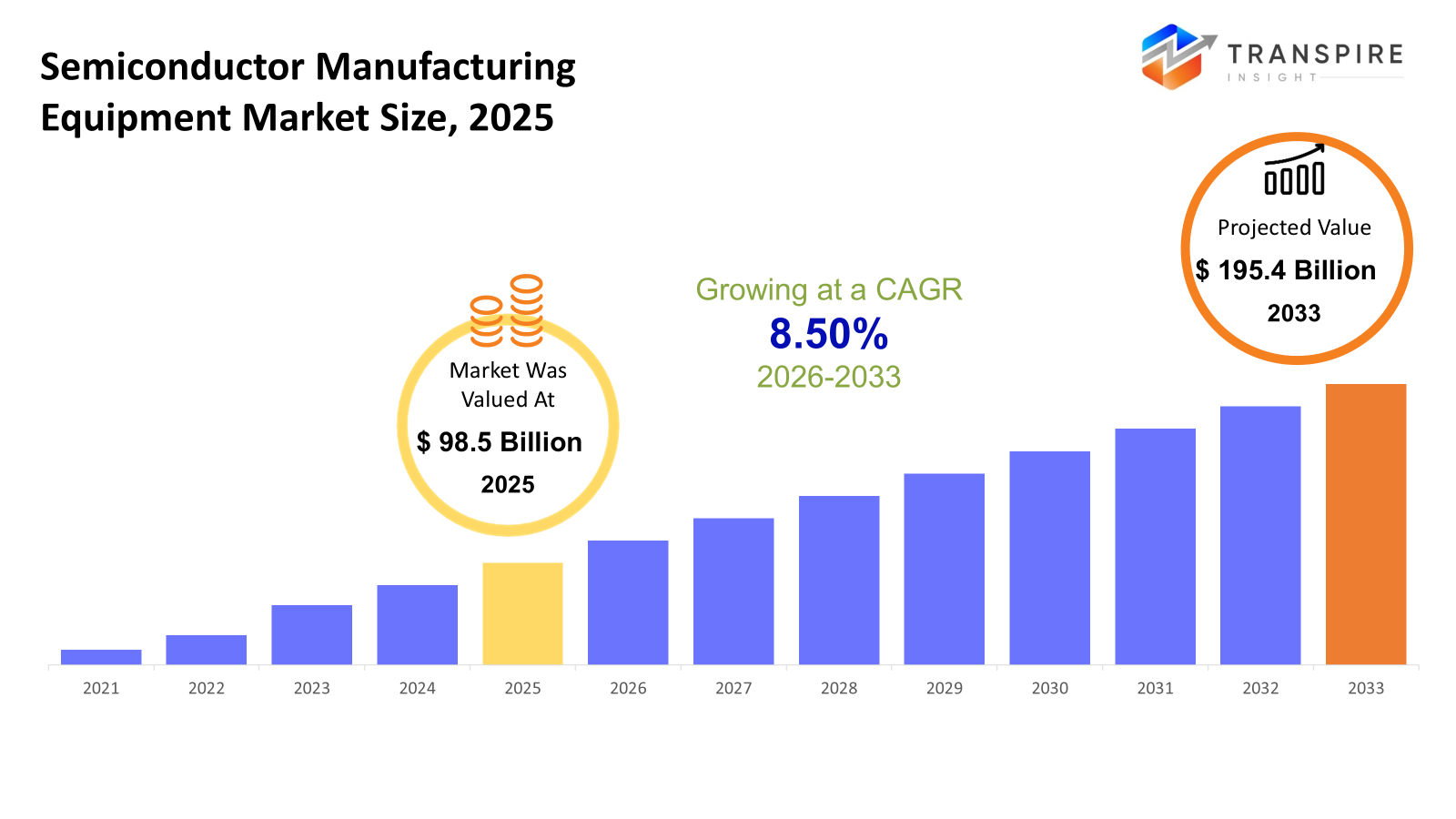

Объем мирового рынка полупроводникового оборудования был оценен в 98,5 млрд долларов США в 2025 году и, по прогнозам, достигнет 195,4 млрд долларов США к 2033 году, увеличившись на 8,50% с 2026 по 2033 год. Промышленность полупроводникового оборудования в целом также демонстрирует постоянный спрос на сложную электронику в ai, автомобильной, телекоммуникационной и промышленной сферах. Увеличение числа технологических узлов, переход на формат 2,5d & 3d ic и увеличение числа расширений мощностей по всему миру стимулируют инвестиции в фронтенд и бэкэнд-оборудование. Правительственные инициативы по локализации полупроводников во всем мире также ускоряют инвестиции в оборудование, хотя дальнейшие улучшения в производительности за счет автоматизации и оптимизации процессов продолжают циклы замены оборудования во всем мире.

Размер рынка и прогноз

- Размер рынка 2025: USD 98,5 млрд

- 2033 прогнозируемый размер рынка: 195,4 млрд. долларов США

- Серебро (2026-2033): 8,50%

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Северная Америка стала важным местом для высокого класса полупроводник Изготовление, особенно с точки зрения фронтального оборудования, используемого в производстве полупроводниковых пластин. Ведущей страной в области высокопроизводительных вычислительных чипов и чипов ai являются США.

- Соединенные Штаты, нация Северной Америки, являются значительным драйвером для рынков фронт-энд и бэк-энд оборудования из-за передовых исследований 3d-ic производственных операций, а инвестиции в оборудование высокой емкости включают литографию, травление, осаждение и измерительные системы для сложных макетов полупроводников.

- Asia Pacific включает в себя основной рынок sme, возглавляемый китайскими, тайваньскими, южнокорейскими и японскими производителями логических устройств, устройств памяти и пакетов. Объемное производственное оборудование, технологические достижения, а также различные схемы государственной помощи делают фронт-энд и бэк-энд оборудование популярными.

- фронтенд-оборудование сохранило лидирующий сегмент рынка, поддерживаемый литографическим оборудованием, оборудованием для осаждения и др. оборудованием, используемым в 2,5d и 3d ics, искусственный интеллект чипы и автомобильные полупроводники.

- Обработка 3d ic стимулирует рост размеров из-за укладки и макетов высокой плотности. Оборудование для обработки tsv, оборудование для связывания и оборудование для управления теплом становятся все более важными для поддержки памяти ai, hbm и высокопроизводительных чипов.

- Это обусловлено спросом на применение на предприятиях по производству полупроводников и литейных заводах, а также требованием к высокообъемному фронтальному и бэкэндному оборудованию для поддержания эффективности и качества для типа производимого чипа.

- Автомобильные & evs приводят к потреблению оборудования конечного использования из-за требований к силовым электронным устройствам, датчикам и процессорным устройствам adas в этих приложениях. Надежное производство и передовые технологии упаковки в этом конечном использовании способствуют общему росту рынка.

Таким образом, рынок полупроводникового оборудования представляет собой набор оборудования и инструментов, используемых от начала до конца для производства самого полупроводникового продукта на стадии изготовления, сборки, тестирования или упаковки. Растущее использование ai, iot, автомобильных и 5g стимулирует инвестиции в полупроводниковое производственное оборудование с возможностью обработки сложной полупроводниковой архитектуры. Рост электронных продуктов продолжает подпитывать этот рынок полупроводникового оборудования. фронтальные инструменты, включая литографию, осаждение и травление, ускоряют R&D в масштабе и производительности в устройствах, а бэкэнд-машины облегчают надежные и эффективные процессы упаковки, тестирования и проверки в устройствах. Такие технологии, как устройства 2.5d и 3d ic, ускоряют потребность в высокопроизводительных машинах с интеграцией автоматизации, которые являются обязательными в ведущих компаниях, производящих устройства в отрасли. Изменения в цепочке поставок и региональные инвестиции улучшают масштабы производства и прокладывают пути для роста. Рост рынка также получает поддержку от усилий правительств по всему миру в пользу регионального производства полупроводников, в частности в Азиатско-Тихоокеанском регионе и Северной Америке. Увеличение спроса на энергосберегающие, высоконадежные полупроводники на автомобильном, промышленном, медицинском и телекоммуникационном рынках может способствовать дальнейшему использованию оборудования в отрасли. Инновации, внедрение индустрии 4.0 и оптимизация доходности являются факторами, стимулирующими рост отрасли в течение прогнозируемого периода.

Рынок полупроводникового оборудованиясегментация

по типу оборудования

- фронтальное оборудование

Среди них фронтенд-инструменты играют важную роль в процессе изготовления пластин: литография, осаждение и травление. Эти системы необходимы, чтобы гарантировать правильность и правильное функционирование схем. В условиях растущего спроса на чипы большого объема и высокой плотности производители значительно инвестируют в передовые машины для фронтенда.

- оборудование back-end

За всей сборкой, упаковкой, испытанием и инспекцией выполняется бэкэнд-оборудование. В частности, полупроводниковые устройства постоянно уменьшаются в размерах и увеличиваются в сложности, поэтому точные инструменты имеют решающее значение для обеспечения того, чтобы передовые устройства упаковки и мемов достигали своих целей производительности и надежности.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

размерность

- 2d ic

Обработка 2d ic доминирует в традиционном производстве 2d ic. Оборудование, используемое в 2D-процессах, имеет устойчивый спрос на рынке.

- 5 ic

2.5d ics сочетают в себе несколько костей, повышая производительность, не прибегая к 3d сложностям. Инструменты и оборудование для обработки и связывания необходимы для поддержки спроса на высокопроизводительные вычисления и чипы искусственного интеллекта.

- 3d ic

3d-ics имеют свои слои, сложенные вертикально для достижения максимальной плотности и скорости. Потребность в инструментах 3d-интеграции, сквозных кремниевых сквозняках (tsvs) и решениях для охлаждения продолжает расти благодаря приложениям в высокопроизводительной памяти.

посредством применения

- Производство полупроводниковой электроники

Оборудование для производства электроники: производство пластин и микросхем требует значительного оборудования для производства электроники. специализированное оборудование повышает производительность, снижает производственные затраты и увеличивает урожайность. Это делает его важным инструментом для лидеров рынка.

- завод по производству полупроводников / литейный завод

Литейные заводы требуют высокопроизводительного оборудования для обслуживания нескольких клиентов с различными потребностями в дизайне. Инвестиции в автоматизацию, осаждение и литографию особенно поддерживают эффективность и конкурентоспособность в производстве чипов для других компаний.

- испытания и инспекция

Тестеры надежности и инструменты проверки необходимы для надежной функциональности устройства, а также для качества. Однако эти потребности обусловлены повышенной сложностью небольших чипов.

конечное использование

- потребительская электроника

Такие устройства, как смартфоны и носимые технологии, создают спрос на различные полупроводниковые компоненты. Машины, которые способствуют эффективному массовому производству с требованиями к качеству, формируют значительную потребность в оборудовании на этом рынке.

- Автомобильный & ev

Автомобильные и электрические сегменты требуют надежных и высокопроизводительных полупроводниковых устройств. Линейки продуктов, которые позволяют и поддерживают силовые электронные устройства, датчики и датчики, растут из-за растущей электрификации и автономности автомобильной промышленности.

- Промышленность и производство

Энергетическая и горнодобывающая промышленная электроника должна работать с прочными и надежными полупроводниками. Оборудование совместимого оборудования поддерживает прочные процессы для успешного производства в суровых условиях, а также для требовательных приложений.

- телекоммуникации и создание сетей

Рост телекоммуникационной инфраструктуры приводит к необходимости в высокоскоростных процессорах и оптических устройствах. Высококлассные литографические инструменты и оборудование для осаждения и тестирования также необходимы для производства сетевого оборудования 5g.

- здравоохранение и медицинские устройства

Медицинская электроника включает точные полупроводники. Такие полупроводники производятся с помощью специального оборудования высокого качества и небольшого размера для соответствия стандартам безопасности здравоохранения.

- аэрокосмическая и оборонная

Для применения в аэрокосмической и оборонной промышленности требуется высокая надежность и длительный срок службы полупроводников. Затем есть производители оборудования, которые помогают поставлять прочные чипы для точных приложений.

Региональные идеи

Северная Америка во главе с Соединенными Штатами является домом для ведущих фабов и основанных на исследованиях кремниевых экосистем. Канада и Мексика имеют возможность сборки, упаковки и тестирования, удовлетворяя региональный спрос на чипы. Европа включает в себя анализ Великобритании, Франции, Германии, Испании и Италии, управляемых автомобильной электроникой, промышленной автоматизацией и высоконадежными сегментами, в то время как остальная часть Европы полагается на нишевый фаб и упаковку. Азиатско-Тихоокеанский регион является свидетелем самого большого количества полупроводников, изготовленных в мире, благодаря наличию Китая, Тайваня, Японии, Южной Кореи и Индии, которые поддерживают сложные исследования и разработки в Австралии и Новой Зеландии. Масштабное производственное оборудование для логики, памяти и упаковочных технологий стимулирует рынок полупроводникового оборудования в Азиатско-Тихоокеанском регионе, в то время как остальная часть Азиатско-Тихоокеанского региона испытывает устойчивый рост на зарождающихся заводах по производству и сборке. Категория Южная Америка, состоящая из Бразилии, Аргентины и остальной части Южной Америки, разрабатывает полупроводниковые технологии для использования в промышленной электронике и автомобильных деталях, внедрение испытательного оборудования, сборочного оборудования происходит медленно.

Рынок Меа, обслуживаемый такими странами, как Саудовская Аравия, ОАЭ и Южная Африка, растет благодаря соответствующим инвестициям в технологии, приложения, связанные с аэрокосмической промышленностью, а также усилиям по модернизации. Остальная часть этого рынка обслуживает нишевые требования, связанные с полупроводниками, подчеркивая сборку и тестирование. прогресс всего региона зависит от инициатив, связанных с развитием инфраструктуры, а также от сотрудничества с крупными мировыми поставщиками для обеспечения более широкого проникновения в этот субрегион.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- Январь 2026, Компания по производству полупроводников Тайваня получила рекордную прибыль, что дало инвесторам больше уверенности в отрасли в целом. Стоит отметить, что компания намерена в 2026 году увеличить расходы на капексы на целых 37%, поддерживая спрос на передовое оборудование, используемое в производстве логических и микросхем памяти.

()источник:https://www.businessinsider.com/tsmc-earnings-profit-record-chip-stocks-ai-trade-avgo-nvda-2026-1)

- Январь 2026, Инвестиции в размере 165 миллиардов долларов, выделенные на рынок США тайваньской компанией по производству полупроводников (tsmc), включают расширение ее заводов по производству аризоны и строительство заводов по производству и научно-исследовательскому центру. Это, прежде всего, фактор, ответственный за огромные закупки полупроводникового оборудования в регионе Северной Америки.

Метрики отчетов | детали |

Объем рынка в 2025 году | США 98,5 млрд. |

Объем рынка в 2026 году | 110 миллиардов |

Прогноз доходов на 2033 год | 195,4 млрд. |

темпы роста | 8.50% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | asml Holding n.v., прикладные материалы, inc., lam Research Corporation, kla Corporation, tokyo electron limited, screen Holdings co., ltd., nikon Corporation, canon inc.,hitachi high-tech Corporation,advantest Corporation teradyne, inc., asm international n.v.,ferrotec Holdings Corporation, cohu, inc., naura Technology Group co., ltd. |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу оборудования (переднее оборудование, заднее оборудование), по размеру (2d ic, 2,5d ic, 3d ic), по применению (производство полупроводниковой электроники, завод / фабрика полупроводников, тестирование и проверка) и по конечному использованию (потребительская электроника, автомобильная и ev, промышленная и производственная, телекоммуникации и сети, здравоохранение и медицинские устройства, аэрокосмическая и оборонная промышленность) |

Ключевые идеи компании по производству полупроводникового оборудования

Asml Holding N.V. является основным мировым производителем передовых литографических решений, особенно экстремальных ультрафиолетовых (euv) литографических решений, которые необходимы для производства передовых полупроводниковых чипов на суб-7 нм узлах. Близкая монопольная мощь Asml в euv-литографии делает его движущей силой для приложений, связанных с ai, высокопроизводительных вычислительных приложений, а также производства мобильных логических чипов. Такая монопольная власть делает ASML важной силой для производства полупроводниковых чипов следующего поколения, несмотря на то, что производитель литографических решений сталкивается с трудностями в отношении экспорта своих решений в различных геополитиках.

ключ Компании по производству полупроводникового оборудования:

- Asml Holding N.V.

- Применяемые материалы, inc.

- Исследовательская корпорация Lam

- корпорация

- Токийский электрон ограничен

- Скрин-холдинги, Лтд.

- Корпорация Nikon

- Canon Inc.

- Хитачская высокотехнологичная корпорация

- Продвинутая корпорация

- Терадайн, инк.

- Asm International N.V.

- Корпорация Ферротек Холдингс

- Коху, Инк.

- Naura Technology Group Co., ltd.

Глобальный сегмент рынка полупроводникового оборудования

по типу оборудования

- фронтальное оборудование

- оборудование back-end

размерность

- 2d ic

- 5d ic

- 3d ic

посредством применения

- Производство полупроводниковой электроники

- завод по производству полупроводников / литейный завод

- испытания и инспекция

конечное использование

- потребительская электроника

- Автомобильный & ev

- Промышленность и производство

- телекоммуникации и сети

- здравоохранение и медицинские устройства

- аэрокосмическая и оборонная

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Мексика

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- Саудовская Аравия

- Объединенные Арабские Эмираты

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка полупроводникового оборудования для рынка составит 195,4 миллиарда долларов в 2033 году.

ключевые сегменты для рынка полупроводникового оборудования являются по типу оборудования (переднее оборудование, заднее оборудование), по размеру (2d ic, 2,5d ic, 3d ic), по применению (производство полупроводниковой электроники, завод / фабрика полупроводников, тестирование и проверка) и по конечному использованию (потребительская электроника, автомобильная & ev, промышленная & производство, телекоммуникации и сети, здравоохранение и медицинские устройства, аэрокосмическая и оборонная промышленность).

основными игроками рынка полупроводникового оборудования являются холдинг n.v., прикладные материалы, inc., исследовательская корпорация lam, корпорация kla, ограниченный токиоэлектрон.

североамериканский регион лидирует на рынке полупроводникового оборудования.

рынок полупроводникового оборудования составляет 8,50%.

- Asml Holding N.V.

- Применяемые материалы, inc.

- Исследовательская корпорация Lam

- корпорация

- Токийский электрон ограничен

- Скрин-холдинги, Лтд.

- Корпорация Nikon

- Canon Inc.

- Хитачская высокотехнологичная корпорация

- Продвинутая корпорация

- Терадайн, инк.

- Asm International N.V.

- Корпорация Ферротек Холдингс

- Коху, Инк.

- Naura Technology Group Co., ltd.

Недавно опубликованные отчеты

-

Apr 2026

Рынок волоконно-оптических пластин

размер рынка волоконно-оптических пластин, отчет о доле и анализе по типу (<300 мм2, 300-350 мм2 и > 350 мм2, по применению (ночное зрение, голографическая визуализация, медицинская и другие) и географии (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок высокотемпературных сверхпроводников

размер рынка высокотемпературных сверхпроводников, отчет о доле и анализе по типу (1g hts и 2g hts), по применению (мощный кабель, ограничитель тока разлома и трансформатор) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Промышленные розетки и розетки Market

Промышленные подушки и розетки Размер, Доля и аналитический отчет по типу (Промышленные подушки, промышленные розетки), по течению (до 32 А, 32 до 125 А, выше 125 А), по защите (герметичность и взрывобезопасность, водонепроницаемость, взрывобезопасность), по конечному пользователю (тяжелая промышленность, нефть и газ, химикаты и фармацевтика, производство электроэнергии, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная и Центральная Америка), 2021 - 2031 Market

-

Apr 2026

Рынок фотодиодов InGaAs Avalanche

размер рынка лавинных фотодиодов, отчет о доле и анализе по типу (1100 - 1700 нм и 1000 - 1600 нм), по применению (система предупреждения о ракетном нападении, обнаружение вспышки морды, проверка дефектов пластин, лазерные дальномеры и другие) и географии (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031