Резюме рынка

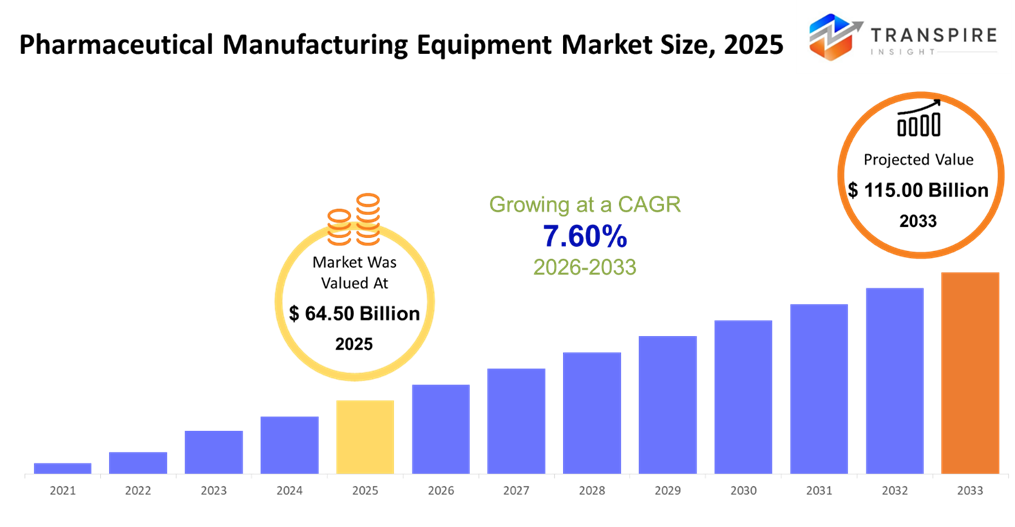

Размер мирового рынка оборудования для фармацевтического производства был оценен в 64,50 млрд долларов США в 2025 году и, по прогнозам, достигнет 115,00 млрд долларов США к 2033 году, увеличившись на 7,60% с 2026 по 2033 год. Ожидается, что растущая потребность в биопрепаратах, вакцинах и сложных лекарственных формах будет стимулировать рост мирового рынка фармацевтического оборудования с заметными ежегодными темпами роста. Дальнейшее ускорение роста обусловлено требованиями нормативного соответствия, внедрением автоматизации и увеличением аутсорсинга CMOS и CDMOS. технологические достижения в непрерывном производстве и одноразовых системах, а также расширение на развивающиеся рынки, повышение операционной эффективности и поддержка устойчивого развития.

Размер рынка и прогноз

- Размер рынка 2025 года: 64,50 млрд. долларов США

- 2033 прогнозируемый размер рынка: $115,00 млрд

- Серебро (2026-2033): 7,60%

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Благодаря сложной нормативно-правовой базе, широкому использованию автоматизации и надежной инфраструктуре исследований и разработок, Северная Америка продолжает лидировать в отрасли. высокоточное наполнение и упаковка Решения повышают общую эффективность, в то время как оборудование для разработки и обработки доминирует в инвестициях.

- В то время как CMOS и крупные фармацевтические компании нацелены на цифровую интеграцию и асептическую обработку для достижения целей качества и производительности, Соединенные Штаты лидируют в области роста благодаря сильному фармацевтическому производству, постоянному внедрению производства и росту производства биологических препаратов.

- недорогие производственные центры, растущие общие и биофармацевтический Производство и увеличение правительственных инициатив в Китае, Индии и Японии способствуют быстрому расширению Азиатско-Тихоокеанского региона. Автоматизация и внедрение чистых помещений также стимулируют спрос на оборудование для приготовления, наполнения и биообработки.

- Регулятивные требования к сериализации, прослеживаемости и асептическому наполнению, особенно для инъекций и биологических препаратов, стимулируют сильный импульс в оборудовании для наполнения и упаковки, что приводит к увеличению инвестиций в высокоскоростные, контролируемые загрязнением и инспектируемые интегрированные упаковочные линии.

- Благодаря огромному мировому потреблению таблеток и капсул, на рынке преобладают приложения с твердой дозировкой. Это усиливается крупномасштабным производством дженериков и растущей автоматизацией в процедурах сжатия, покрытия и проверки планшетов для улучшения качества и пропускной способности продукта.

- Из-за постоянных капитальных затрат на передовые машины для поддержки производства в больших объемах, соблюдения нормативных требований и диверсификации в специализированные и дорогостоящие терапевтические ниши, крупные и средние фармацевтические предприятия по-прежнему остаются основными конечными клиентами.

Таким образом, машины и системы, используемые в производстве фармацевтических препаратов, таких как рецептура, обработка, наполнение и упаковочное оборудование, включены в Рынок фармацевтического оборудованияЭти системы поддерживают различные типы лекарств, от таблеток и капсул до биологических препаратов и вакцин, а также гарантируют качество, единообразие и соответствие нормативным требованиям. Рост рынка поддерживается ростом распространенности хронических заболеваний, расширением производства генерических лекарств и ростом глобального спроса на здравоохранение. Автоматизация, непрерывное производство и одноразовые системы становятся все более распространенными в производстве благодаря технологическим улучшениям, особенно в производстве высокоценных биологических препаратов и вакцин. Чтобы обеспечить быстрое масштабирование и экономичное производство, компании по производству контрактов и фармацевтические компании среднего размера вкладывают больше средств в адаптируемую многопродуктовую технику. Капитальные затраты также обусловлены нормативными ограничениями на сериализацию, прослеживаемость и асептическое производство в Северной Америке и Европе. Растущее внутреннее производство, правительственные стимулы и расширяющиеся перспективы экспорта стимулируют внедрение фармацевтического производственного оборудования в развивающихся странах Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока. Операционная эффективность повышается благодаря стратегическим альянсам, модернизации производственных мощностей и цифровой интеграции для обеспечения качества и мониторинга. Глобальный доступ к здравоохранению, инновации и соблюдение нормативных требований способствуют общему росту рынка.

Рынок фармацевтического оборудованиясегментация

по типу оборудования

- оборудование для разработки и обработки

В этот раздел включены смесители, грануляторы, сушилки, реакторы и блоки биообработки, необходимые для приготовления лекарств и приготовления апи. Растущая потребность в сложных лекарственных формах, производстве биологических препаратов и интеграции автоматизации, которая повышает качество и пропускную способность продукта, являются основными факторами. Крупные и средние игроки все чаще предпочитают передовые линии обработки с автоматическим управлением и мониторингом в режиме реального времени. Раздел, на который приходится значительная часть общих расходов на оборудование, тем не менее имеет важное значение для основного производства.

- оборудование для наполнения и упаковки

Целостность конечных лекарственных препаратов и соблюдение нормативных требований в значительной степени зависят от оборудования для наполнения и упаковки, включая линии заполнения жидкости, асептические системы заполнения, пузырчатые герметики и контрольные машины. Инвестиции в эти системы растут из-за тенденции к подделке упаковки и сериализации, особенно в Северной Америке и Европе. Потребность в высокоточных стерильных наполнительных растворах дополнительно подпитывается расширением биопрепаратов и парентеральных товаров. По рыночной стоимости упаковочное оборудование постоянно входит в топовые подсегменты.

- Другие виды продукции

Под эту категорию подпадают вспомогательные и специализированные системы, такие как лиофилизаторы, стерилизаторы, устройства контроля качества и вспомогательные утилиты (такие как hvac для чистых помещений). Ценностное предложение этих элементов улучшается благодаря быстрому внедрению функций индустрии 4.0 и технологии цифрового контроля. Несмотря на то, что сами по себе они меньше, чем основное оборудование для приготовления и упаковки, эти системы имеют решающее значение для передового производства биологических препаратов, операционной эффективности и соответствия требованиям.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

посредством применения

- твердые лекарственные формы

Поскольку таблетки и капсулы широко используются во всем мире, применение твердых дозировок доминирует с точки зрения объема и инвестиций. Внедрение автоматизированных прессов для таблеток и наполнителей капсул обусловлено нормативным спросом на последовательный контроль качества и производство непатентованных лекарственных средств в Азиатско-Тихоокеанском регионе. Датчики и инструменты прогностического качества являются примерами интеллектуальных улучшений производства, которые улучшают пропускную способность и снижают показатели отказов. Этот сегмент рынка продолжает оставаться основой фармацевтической промышленности.

- жидкие лекарственные формы

Точное оборудование для наполнения, смешивания и обеспечения стабильности необходимо для жидких составов, особенно для пероральных и парентеральных жидкостей. По мере того, как производители увеличивают свои мощности по производству сиропов, суспензий и решений, спрос на них высок как на развитых, так и на развивающихся рынках. На внедрение передовых систем очистки на месте (cip) и автоматизированной стерилизации влияет нормативное внимание к управлению загрязнением.

- парентеральные/инъекционные продукты

Эта категория применения, поддерживаемая вакцинами, биологическими препаратами и инъекционными препаратами высокой мощности, является одной из наиболее быстро расширяющихся и требует технологии заполнения и асептической обработки. Капитальные расходы в этой области обусловлены достижениями в системах одноразового использования и строгими правилами стерильности. Эта тенденция ускорилась во всем мире благодаря ковид-19 и росту производства вакцин.

- биофармацевтические препараты и вакцины

Расширение биофармацевтических препаратов и вакцин требует специализированных инструментов обработки, систем хроматографии и биореакторов. Модульные платформы и технологии одноразового использования обеспечивают гибкость в масштабах производства, что особенно привлекательно для компаний, занимающихся производством компакт-дисков и биотехнологий. В Азии и на Ближнем Востоке наблюдался рост спроса на специализированное оборудование из-за региональных инвестиций в местные биологические возможности.

- травяные и нутрицевтики

Эта категория применения, поддерживаемая вакцинами, биологическими препаратами и инъекционными препаратами высокой мощности, является одной из наиболее быстро расширяющихся и требует технологии заполнения и асептической обработки. Капитальные расходы в этой области обусловлены достижениями в системах одноразового использования и строгими правилами стерильности. Эта тенденция ускорилась во всем мире благодаря ковид-19 и росту производства вакцин.

- Онкология и специализированные препараты

Расширение биофармацевтических препаратов и вакцин требует специализированных инструментов обработки, систем хроматографии и биореакторов. Модульные платформы и технологии одноразового использования обеспечивают гибкость в масштабах производства, что особенно привлекательно для компаний, занимающихся производством компакт-дисков и биотехнологий. В Азии и на Ближнем Востоке наблюдался рост спроса на специализированное оборудование из-за региональных инвестиций в местные биологические возможности.

конечным пользователем

- Фармацевтические производственные компании

Благодаря значительным инвестициям в автоматизацию, цифровую валидацию и готовые к соблюдению платформы крупные интегрированные фармацевтические компании контролируют большую часть отрасли. Приоритетное внимание уделяется оборудованию, которое улучшает масштаб, надежность и нормативную отчетность. Чтобы конкурировать с крупными компаниями, средние предприятия также инвестируют в масштабируемые и гибкие решения.

- контрактные производственные организации (cmos) / cdmos

Потребность в адаптируемом многофункциональном оборудовании обусловлена быстрым ростом CMOS и CDMOS в качестве аутсорсинговых партнеров для биопрепаратов и малых молекул. Они часто используют технологии, которые могут быстро переключаться между проектами при соблюдении строгих стандартов качества.

- биотехнологические компании

Биотехнологические компании концентрируются на биофармацевтических технологиях производства, таких как инструменты очистки, биореакторы клеточной культуры и одноразовые системы. Инновационные циклы, регуляторный контроль за биологическими препаратами и масштабируемость клинических и коммерческих переходов влияют на выбор оборудования.

- исследовательские лаборатории и академические учреждения

Для поддержки исследований и разработок, разработки формулировок и оптимизации процессов этим пользователям требуется специализированное оборудование меньшего масштаба. Сегмент способствует раннему принятию новых технологий и имеет тенденцию влиять на более широкое поглощение отрасли, в то время как расходы в целом меньше, чем у коммерческих производителей.

- больницы и клиники

Компактные, адаптируемые производственные системы в основном необходимы больницам и клиническим учреждениям для стерильных препаратов, индивидуальных лекарств и специализированных соединений. В меньших количествах требования к их оборудованию сосредоточены на безопасности, удобстве использования и соблюдении нормативных требований.

- производители нутрицевтических / ветеринарных продуктов

На этом рынке приоритетное внимание уделяется мощному, но разумно оцененному оборудованию для безрецептурных и ветеринарных продуктов. Инвестиции в технологии переработки и упаковки, отвечающие изменяющимся стандартам качества, стимулируются ростом потребительского спроса, особенно в развивающихся странах.

Региональные идеи

С Соединенными Штатами, ведущими в фармацевтическом производстве и технологическом внедрении, Северная Америка продолжает быть самым развитым рынком. Канада и Мексика также вносят свой вклад за счет расширения смо-деятельности и экономичного производства. Спрос является значительным в Европе, где строгие правила ema поддерживают внедрение современного оборудования для высокоточной упаковки, асептического наполнения и биопрепаратов в Германии, Великобритании и Франции. С ростом инвестиций в системы автоматизации и контроля качества европейские страны, такие как Италия и Испания, продолжают умеренно расти. Самым быстрорастущим регионом является Азиатско-Тихоокеанский регион, где Китай и Индия становятся крупными мировыми центрами по производству вакцин, биофармацевтических препаратов и дженериков. В то время как остальная часть Азиатско-Тихоокеанского региона наращивает потенциал для региональных цепочек поставок и экспортных рынков, Южная Корея, Австралия и Япония концентрируются на сложных технологиях обработки, цифровой интеграции и соблюдении нормативных требований. В то время как другие страны региона следуют менее масштабным проектам, Южная Америка, возглавляемая Бразилией и Аргентиной, инвестирует в инфраструктуру переработки и упаковки, постепенно повышая местные производственные возможности.

Африка и Ближний Восток являются развивающимися рынками, а Саудовская Аравия, Объединенные Арабские Эмираты и Южная Африка продвигают экспансию через стратегические альянсы и поддерживаемое правительством развитие фармацевтической инфраструктуры. Чтобы удовлетворить потребность в здравоохранении как внутри страны, так и за рубежом, весь остальной Ближний Восток и Африка постепенно внедряют автоматизацию и технологии, которые готовы к соблюдению. В целом производственные мощности, внедрение технологий, нормативные ограничения и инвестиции в современное оборудование влияют на региональную динамику.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- Февраль 2026, При базовой марже ebitda в 29,7% предварительные данные за весь год sartorius ag за 2025 год показали заметный рост рентабельности и увеличение выручки от продаж на 7,6% (~ 3,5 млрд евро). Росту способствовали как расходные материалы, так и оборудование / инструменты, и бизнес ожидал большего роста в 2026 году. Полученные результаты свидетельствуют о сохраняющейся потребности в решениях для биопроцессов и инструментальных технологиях, используемых в производстве фармацевтических препаратов и биотехнологий, в то время как инвестиции в международные производственные сети и передовые товары по-прежнему являются стратегическими целями.

- в мае 2025 года, Syntegon Technology GMBH сообщила о рекордных финансовых показателях за 2024 финансовый год, что обусловлено ее новым стратегическим акцентом на рост и операционное превосходство. Потребление заказов компании увеличилось на 11% до 1,8 млрд евро, а ее выручка увеличилась на 7% до 1,6 млрд евро. 15-процентное увеличение скорректированной Ebitda и 14-процентная маржа Ebitda также показали значительное увеличение рентабельности. С 58% всех заказов фармацевтическая отрасль была крупнейшим двигателем роста, что указывает на необходимость в биотехнологических и фармацевтических производственных услугах Syntegon. Улучшение позиций компании в области решений под ключ и услуг жизненного цикла для фармацевтического производства подчеркивается этой вехой.

(источник:https://www.syntegon.com/press/syntegon-delivers-record-results-in-2024)

Метрики отчетов | детали |

Объем рынка в 2025 году | $64,50 млрд. |

Объем рынка в 2026 году | $ 69,00 млрд. |

Прогноз доходов на 2033 год | USD 115 млрд. |

темпы роста | 7.60% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | gea group aktiengesellschaft, i.m.a. industria macchine automatiche s.p.a., syntegon technology gmbh, acg, thermo fisher scientific inc., sartorius ag, bausch + ströbel maschinenfabrik gmbh + co. кг, romaco group, marchesini group s.p.a., glatt gmbh, coperion gmbh, fette compacting gmbh, b. bohle maschinen + verfahren gmbh, tofflon science and technology co., ltd., agilent technologies, inc. |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу оборудования (оборудование для изготовления и обработки, оборудование для наполнения и упаковки, другие типы продуктов), по применению (твердые лекарственные формы, жидкие лекарственные формы, парентеральные / инъекционные продукты, биофармацевтические препараты и вакцины, травяные и нутрицевтики, онкология и специальные препараты) и конечному пользователю (фармацевтические производственные компании, подрядные производственные организации (cmos) / cdmos, биотехнологические компании, исследовательские лаборатории и академические учреждения, больницы и клиники, производители нутрицевтических / ветеринарных продуктов) |

Ключевые идеи компании по производству фармацевтического оборудования

Termo Fisher Scientific Inc. является ведущим поставщиком фармацевтического производственного и технологического оборудования с широким портфелем, охватывающим разработку, обработку и аналитические системы. Опыт компании заключается в объединении обширной помощи в области соблюдения нормативных требований с передовыми технологиями, такими как автоматизированная аналитика и одноразовая биопереработка, для облегчения производства биологических препаратов и небольших молекул. Конкурентное позиционирование компании усиливается благодаря широкой сервисной сети, глобальному присутствию на важных рынках и постоянным инновациям в масштабируемых производственных платформах. Его способность удовлетворять меняющиеся потребности отрасли еще больше повышается благодаря стратегическим приобретениям и инвестициям в фильтрацию, очистку и цифровые решения, особенно в быстрорастущих отраслях, таких как биология и асептическая обработка.

ключ Компании по производству фармацевтического оборудования:

- Группа геев aktiengesellschaft

- m.a. industria macchine automatiche s.p.a.

- Синтегонная технология GMBH

- acg

- терморыболовный научный инк.

- sartorius ag

- bausch + ströbel maschinenfabrik ilshofen gmbh + co. кг

- Ромакская группа

- Маршезинская группа s.p.a.

- гмбх

- коперион gmbh

- Фетта уплотняет gmbh

- bohle maschinen + verfahren gmbh

- Tofflon Science and Technology Co., ltd.

- agilent technology, inc.

Сегментация отчета о мировом рынке фармацевтического оборудования

по типу оборудования

- оборудование для разработки и обработки

- оборудование для наполнения и упаковки

- Другие виды продукции

посредством применения

- твердые лекарственные формы

- жидкие лекарственные формы

- парентеральные/инъекционные продукты

- биофармацевтические препараты и вакцины

- травяные и нутрицевтики

- Онкология и специализированные препараты

конечным пользователем

- Фармацевтические производственные компании

- контрактные производственные организации (cmos) / cdmos

- биотехнологические компании

- исследовательские лаборатории и академические учреждения

- больницы и клиники

- производители нутрицевтических / ветеринарных продуктов

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Мексика

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- Саудовская Аравия

- Объединенные Арабские Эмираты

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка фармацевтического производственного оборудования для рынка составит 115,00 млрд долларов в 2033 году.

ключевыми сегментами рынка фармацевтического производственного оборудования являются рынок по типу оборудования (оборудование для изготовления и обработки, оборудование для наполнения и упаковки, другие типы продуктов), по применению (твердые лекарственные формы, жидкие лекарственные формы, парентеральные / инъекционные продукты, биофармацевтические и вакцинные препараты, травяные и нутрицевтики, онкология и специализированные препараты) и конечному пользователю (фармацевтические производственные компании, подрядные производственные организации (cmos) / cdmos, биотехнологические компании, исследовательские лаборатории и академические учреждения, больницы и клиники, производители нутрицевтических / ветеринарных продуктов).

основными игроками рынка фармацевтического оборудования являются gea group aktiengesellschaft, i.m.a. industria macchine automatiche s.p.a., syntegon technology gmbh, thermo fisher scientific inc., sartorius ag.

североамериканский регион лидирует на рынке фармацевтического оборудования.

объем рынка фармацевтического оборудования составляет 7,60%.

- Группа геев aktiengesellschaft

- m.a. industria macchine automatiche s.p.a.

- Синтегонная технология GMBH

- acg

- терморыболовный научный инк.

- sartorius ag

- bausch + ströbel maschinenfabrik ilshofen gmbh + co. кг

- Ромакская группа

- Маршезинская группа s.p.a.

- гмбх

- коперион gmbh

- Фетта уплотняет gmbh

- bohle maschinen + verfahren gmbh

- Tofflon Science and Technology Co., ltd.

- agilent technology, inc.

Недавно опубликованные отчеты

-

Apr 2026

Рынок биоаналогов

биоаналоги рынка по типу продукта (моноклональные антитела, рекомбинантные гормоны, эритропоэтин, г-цсф, другие), по показаниям (онкология, аутоиммунные заболевания, заболевания крови, диабет, другие), по типу производства (внутреннее производство, контрактное производство), по каналу распределения (больничные аптеки, розничные аптеки, онлайн-аптеки), по отраслевому анализу, размеру, доле, росту, тенденциям и прогнозам на 2021-2033 годы

-

Apr 2026

Рынок желудочно-кишечной эндоскопии

рынок желудочно-кишечной эндоскопии по типу (жесткий желудочно-кишечный эндоскоп, гибкие желудочно-кишечные эндоскопы, одноразовый желудочно-кишечный эндоскоп), по типу процедуры (колоноскопия, гастроскопия, дуоденоскопия, энтероскопия, гибкая сигмоскопия, другие), по применению (диагностика, лечение), по конечным пользователям (больницы, амбулаторные хирургические центры, специализированные клиники, лаборатории, другие), по отраслевому анализу, размеру, доле, росту, тенденциям и прогнозам 2021-2033 гг

-

Apr 2026

Редкий наследственный рынок лекарств от метаболических расстройств

редкий унаследованный рынок лекарств от метаболических расстройств по классу лекарств (лекарства для замены ферментов, препараты генной терапии, препараты для восстановления субстрата, препараты для малых модулей, белковые препараты), по маршруту введения (парентеральные, пероральные, интратекальные), по клиническому развитию (маркетинговые препараты, клиническая фаза поздней стадии iii, клиническая фаза ранней стадии i-ii, доклинические кандидаты), по показаниям (лизосомальные нарушения хранения, нарушения цикла мочевины, нарушения метаболизма аминокислот, органические ацидемии, пероксимальные расстройства), по отраслевому анализу, размеру, доле, росту, тенденциям и прогнозам 2021-2033 годов

-

Jan 2026

Рынок фармацевтических чистых технологий

рынок фармацевтических чистых помещений по продуктам (оборудование, расходные материалы, услуги); по типу чистых помещений (стандартные чистые помещения, модульные чистые помещения); по конечному использованию (фармацевтические компании, биотехнологические компании), по отраслевому анализу, размеру, доле, росту, тенденциям и прогнозам на 2021-2033 годы