Резюме рынка

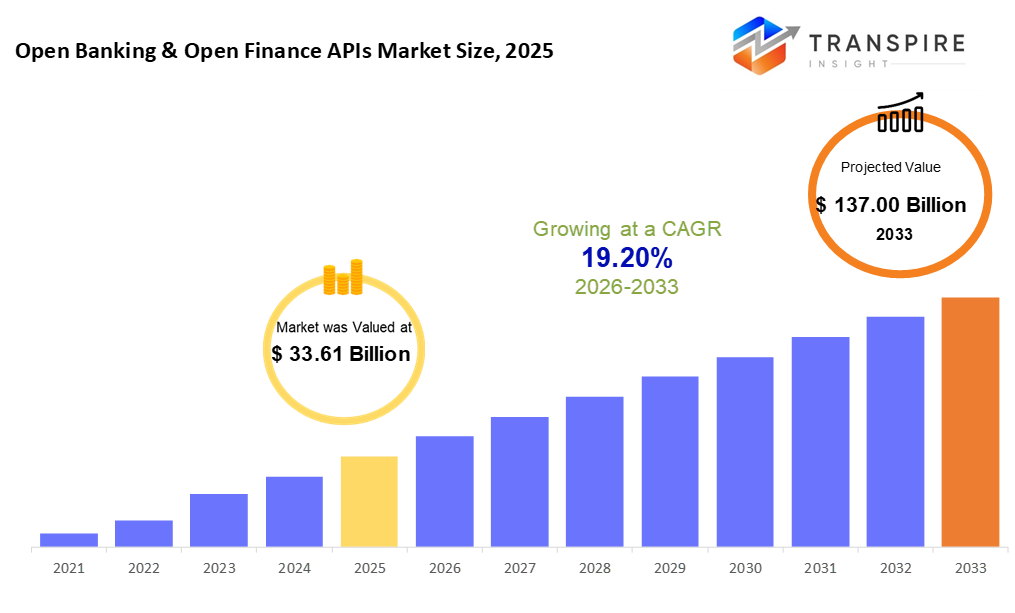

Глобальный объем рынка открытых банковских услуг и открытых финансов в 2025 году оценивался в 33,61 млрд. долларов США и, по прогнозам, достигнет 137,00 млрд. долларов США к 2033 году, увеличившись на 19,20% с 2026 по 2033 год. Сильный рост рынка открытых банковских услуг и открытых финансовых услуг обусловлен увеличением нормативных мандатов на обмен данными, растущим внедрением финансовых экосистем на основе api и растущим спросом на персонализированные цифровые финансовые услуги. Кроме того, быстрые финтех-инновации, расширение встроенного финансирования и расширение сотрудничества между банками и сторонними поставщиками ускоряют расширение рынка до 2033 года.

Размер рынка и прогноз

- Размер рынка 2025 года: $33,61 млрд

- 2033 прогнозируемый размер рынка: USD 137,00 млрд

- Серебро (2026-2033): 19,20%

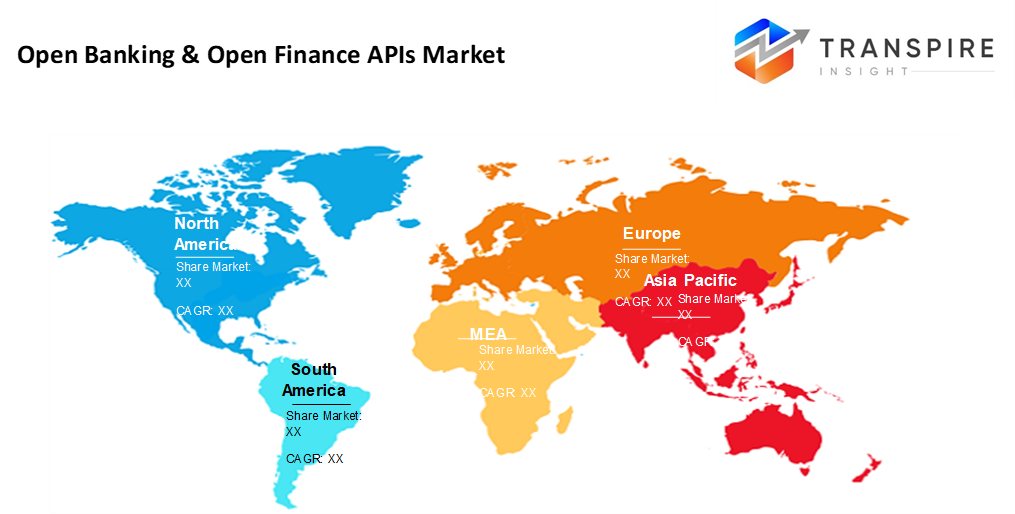

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Доля рынка Северной Америки в 2026 году оценивается примерно в 35%. Подпитываемая передовыми технологиями, Северная Америка опережает прогресс финтеха. Сильное использование api продвигает финансовые системы вперед. По всему региону формируются новые способы объединения сервисов в повседневные приложения.

- Подпитываемые быстрыми шагами в области открытых финансов, Соединенные Штаты формируют прогресс по всему региону - технологические достижения вызывают изменения, в то время как широко распространенные развертывания api идут в ногу. Рост происходит там, где инновации соответствуют масштабам.

- Подпитываемый ростом цифрового банкинга, Азиатско-Тихоокеанский регион быстро продвигается вперед. Мобильные пользователи формируют свой путь вперед. финансовый Включение также способствует прогрессу.

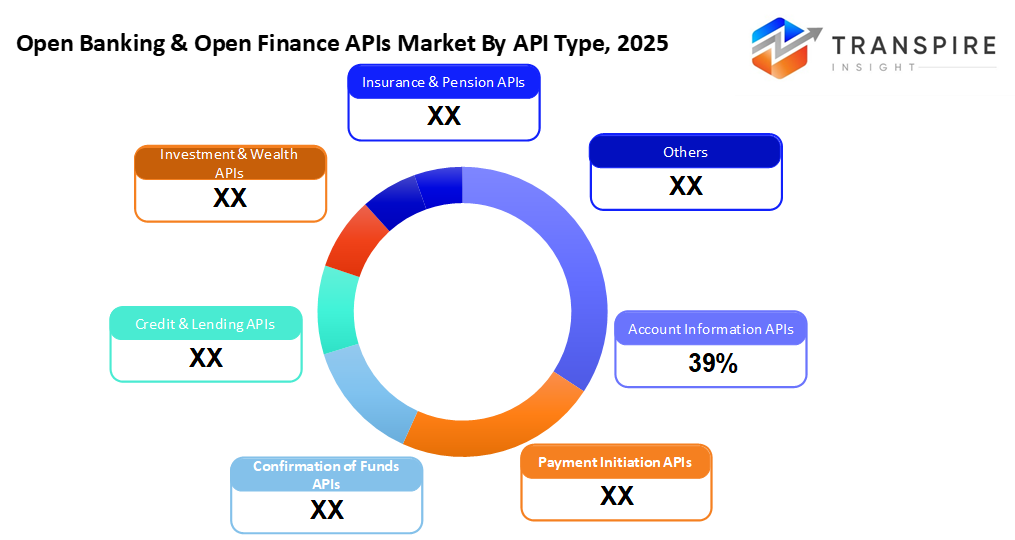

- В 2026 году доля информационных услуг по учетным записям составляет около 40%. Инструменты доступа к учетным записям выходят на первый план, когда люди хотят, чтобы их финансы были объединены, понятны и основаны на реальной информации. Эти интерфейсы быстро растут, потому что понимание имеет большее значение каждый день.

- Что выделяется, так это облачное развертывание, которое берет на себя инициативу. Скорость масштабирования подталкивает его вперед, в то время как общие форматы api также помогают. Экономия на расходах закрепляет его преимущество.

- Крупные компании продвигаются вперед, вкладывая деньги в открытые финансовые сети, одновременно модернизируя свои технологии. Рост следует за инвестиционными потоками, особенно когда старые системы уступают место новым инструментам.

- Открытые банковские законы, которые делают обмен данными через технические соединения обязательным.

Все больше компаний начинают строить связи с помощью инструментов совместного финансирования. Одним из ключевых изменений является то, как банки позволяют сторонним приложениям безопасно получать доступ к учетным записям, когда пользователи соглашаются. Вместо того, чтобы оставаться закрытыми, финансовые платформы все чаще обмениваются информацией, используя четкие правила. Давление со стороны новых законов подталкивает фирмы к принятию этих открытых моделей быстрее, чем раньше. Работать вместе через старые границы становится легче по мере появления стандартов.

В настоящее время все больше людей хотят получить быстрый доступ к своим денежным данным с помощью инструментов, которые позволяют им мгновенно проверять балансы. Из-за этого изменения системы, позволяющие мгновенные платежи, становятся популярными среди пользователей, которые ожидают плавных транзакций в Интернете. Одна из причин, по которой эти технологии так быстро распространяются, заключается в том, как они объединяют учетные записи из разных мест в одно представление. Скорость также имеет значение; платежи перемещаются быстрее, когда подключенные платформы напрямую взаимодействуют друг с другом. Подумайте о приложениях для покупок или услугах езды; теперь они создают банковские функции там, где они необходимы. Банки замечают это изменение, открывая части своего программного обеспечения, чтобы другие могли легко подключаться. Вместо того, чтобы сдерживать все, многие банки предпочитают публично делиться избранными функциями. Это помогает клиентам вернуться, предлагая новые виды помощи, помимо базового банковского обслуживания. Сохранение актуальности означает адаптацию, а не просто поддержание темпа, но и изменение того, что возможно в современных финансах.

На сегодняшнем быстро меняющемся рынке технический прогресс влияет на рост. Облачные настройки теперь лидируют, потому что они растягиваются при необходимости, легко адаптируются и соответствуют различным бюджетам. Системы, которые обрабатывают apis, работают лучше вместе с более сильными экранами для данных, такими как более жесткие замки, более разумные правила доступа и более безопасные передачи. Когда они связаны с умными алгоритмами и глубоким сжатием чисел через открытые интерфейсы, результаты переходят к пользовательским советам по деньгам, более четким суждениям о кредитовании и более четким взглядам на возможные опасности.

Здесь, мимо обычных банков, денежные системы простираются в открытые финансы, мыслить кредиты, инвестиции, планы покрытия, пенсионные фонды. Не только банки; технологические фирмы, внешние игроки, крупные корпорации используют общие цифровые инструменты для создания новых способов обработки наличных денег прямо в повседневных приложениях. Правила меняются медленно, команды объединяются более тесно, и сотрудничество становится сильнее. Рост этих подключенных платформ подпитывается свежими идеями, плавными связями между системами и реальным стремлением к услугам, которые легко работают вместе.

Открытый банкинг и открытое финансирование сегментация рынка

по типу api

- Информация об учетной записи Apis

с информацией об учетной записи apis, получение данных учетной записи клиента происходит безопасно. Эти инструменты позволяют системам извлекать балансовые записи вместе с прошлыми транзакциями. Данные плавно перетекают в приложения, которые отслеживают структуру расходов. Доступ остается защищенным, в то время как программное обеспечение собирает то, что ему нужно. Такие связи поддерживают более глубокое финансовое понимание, не раскрывая чувствительные входы.

- Инициирование платежа apis

С началом оплаты apis деньги перемещаются прямо с одного банковского счета на другой. Эти инструменты делают переводы быстрыми, сохраняя низкие сборы. Вместо того, чтобы ждать несколько дней, деньги приходят почти мгновенно. Некоторые системы обрабатывают процесс в течение нескольких секунд. Перемещение денег таким образом сокращает дополнительные слои. Повышение эффективности не требует традиционных посредников. Операции остаются простыми, но надежными за кулисами.

- Подтверждение средств apis

Быстрая проверка денежного статуса происходит в первую очередь благодаря подтверждению денежных средств. Платежи перемещаются только тогда, когда средства подтверждены. Этот шаг снижает вероятность неудачных трансферов. Это также помогает блокировать подозрительную активность до ее начала.

- Кредит и кредитование Apis

Кредиторы подключаются к новым потокам финансовых деталей через кредитные и кредитные apis. Эти инструменты открывают двери для нетрадиционных данных, ускоряя принятие решений о том, кто получает кредит. Информация, когда-то труднодоступная, теперь плавно течет за кулисами. Сроки утверждения сокращаются, когда системы получают больше, чем просто стандартные кредитные отчеты. Устаревшие методы исчезают, когда появляются идеи в реальном времени. Переход от медленных проверок к непрерывным обновлениям. Решения становятся более четкими с более широкими взглядами на историю заемщиков.

- Инвестиции и богатство apis

Денежные инструменты через api позволяют приложениям делиться информацией об учетной записи, поддерживать покупку или продажу активов и помогать запускать онлайн-инвестиционные платформы. Некоторые системы связывают финансовые отчеты между службами, позволяя осуществлять торговлю плюс автоматические консультативные настройки.

- Страхование и пенсионная система

Новый доступ к страховым данным, отчетам о претензиях или пенсионным фондам плавно перетекает по цифровым ссылкам, когда системы выбирают открытость. Данные перемещаются только там, где это разрешено, подключая учетные записи без дополнительных шагов.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

режим развертывания

- облачный

Облачные настройки теперь распространены, потому что они легко растут, быстро адаптируются, быстро запускаются, а также требуют меньше затрат на оборудование.

- на территории

Некоторые организации, расположенные в своих собственных помещениях, выбирают локальные установки, когда наиболее важен жесткий контроль за информацией. Контроль остается внутренним, особенно когда правила, касающиеся данных, не подлежат обсуждению.

- Гибридное развертывание

Сложенная в одну настройку, гибкость облака живет рядом с локальным контролем, подходящим для строгих финансовых настроек. Там, где правила ужесточаются, обе части остаются устойчивыми без столкновения. Эта смесь удерживает данные вблизи, когда это необходимо, но использует новые инструменты по требованию.

Размер организации

- крупные предприятия

Крупные компании полагаются на открытые платформы для обновления своих технологий, оставаясь в рамках правовых норм, в то же время расширяя свои онлайн-сети через общие платформы, которые позволяют более плавную интеграцию между службами, используемыми ежедневно тысячами пользователей.

- малые и средние предприятия

Свежий старт может прийти от крошечных настроек. Смес часто находит силу в инструментах апи. Эти соединения ускоряют разговоры систем. Одно обновление может вызвать совершенно новый метод. Более дешевые банковские опции появляются, когда технологии хорошо связаны. Рост скрывается внутри плавных цифровых рукопожатий. Инновации появляются тихо через умные ссылки.

конечными пользователями

- банки и финансовые учреждения

Столкнувшись лицом к лицу с правилами, банки и финансовые организации лидируют, когда дело доходит до использования apis, чтобы оставаться на пути. Эти группы делятся информацией, соответствуют стандартам, растягивая то, что они предлагают изо дня в день.

- Финтех компании

Некоторые финтех-компании полагаются на apis для создания инструментов для платежей. Другие формируют кредитные системы через общие цифровые точки доступа. Приложения для управления личными деньгами также часто растут из этих соединений. Встроенные финансовые услуги формируются, когда платформы открывают свои основные функции. Каждое решение связывает части, которые другие построили раньше.

- Сторонние поставщики

Компании из-за пределов банка объединяют несколько финансовых игроков. Эти помощники тянут услуги в одно место, делая доступ более плавным через одну точку. Вместо того, чтобы работать отдельно, связи формируются через этих партнеров, которые поддерживают поток между учреждениями.

- предприятия и корпорации

Крупные компании подключаются к apis для обработки платежей там, где они работают. Денежные переводы становятся более плавными благодаря встроенным инструментам для отслеживания и контроля. Доступ к финансовым отчетам становится частью ежедневных операций без дополнительных шагов.

Региональные идеи

Зрелые банки определяют, как работают открытые финансы в Северной Америке и Европе. Эти регионы, управляемые правилами и быстрым интернетом, выделяются в обмене финансовыми данными через apis. США и Канада идут вперед, потому что стартапы создают новые инструменты с использованием банковских интерфейсов. Подпитываемые техническими экспериментами, их прогресс кажется естественным, почти без усилий. Между тем, Мексика набирает скорость благодаря более четким законам и растущим привычкам мобильных платежей. Там начались изменения, дающие место для медленного, но уверенного роста. В Европе такие места, как Великобритания, Германия, Франция и северные страны, задают темп. Из-за psd2 открытие банковских систем стало необходимостью, а не выбором. Общие стандарты помогают приложениям легко общаться между странами. Границы имеют меньшее значение, когда код легко соединяет учетные записи. Южная и восточная части адаптируются в своем собственном ритме. Они не спешат, они следуют европейскому руководству, приветствуя больше финтех-игроков. Прогресс идет вперед там, где регулирование отвечает амбициям. Тихо, неуклонно кусочки падают на место.

В Азиатско-Тихоокеанском регионе рост растет, где как ведущие, так и развивающиеся рынки способствуют широкому использованию апи. Ведущие страны, такие как Китай, Индия, Япония, Австралия и Сингапур, процветают на передовых цифровых банковских услугах, государственных открытых финансовых усилиях, наряду с почти универсальным доступом к смартфонам. Дальше на юг страны, включая Индонезию, Вьетнам, Таиланд и Филиппины, быстро продвигаются к открытой апи, чему способствует расширение финансирования финтеха и изменение правил. Эти сдвиги обеспечивают финансовый доступ, цифровые платежные инструменты и новые модели кредитования в повседневной жизни.

В Латинской Америке и некоторых частях Африки и на Ближнем Востоке в финтехе набирает обороты новый импульс. Бразилия выделяется на раннем этапе, опираясь на строгие правила открытых финансов и быстрых платежей. Такие страны, как Мексика, Чили и Колумбия, продвигаются вперед, используя общие цифровые инструменты, чтобы охватить больше людей. Дальше на восток США и Саудовская Аравия формируют свой собственный путь - тестирование новых моделей под гибким контролем и целенаправленными техническими планами. Между тем, такие места, как Южная Африка, Кения и Нигерия, превращаются в открытые соединения между приложениями, помогая миллионам людей подключаться к банковским услугам с телефонов. Рост здесь может незаметно изменить глобальные тенденции с течением времени.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- 3 сентября 2025 года – Граждане заостряют свое открытое банковское преимущество новым дизайном api.

()источник: https://tearsheet.co/10-q/citizens-sharpens-its-open-banking-edge-with-a-new-apidesign/

- 19 июня 2025 года – Открытая финансовая платформа fabrick завершила приобретение Schufa Holding AG.

(источник: https://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-acquisition-of-finapi/

Метрики отчетов | детали |

Объем рынка в 2025 году | США 33,61 млрд. |

Объем рынка в 2026 году | USD 40,07 млрд. |

Прогноз доходов на 2033 год | USD 137,00 млрд. |

темпы роста | 19.20% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | Клетчатый, тонкий, точечный, Mastercard, yodlee, bafin, соляной край, flinks, mx powers, token.io, bankable, oracle, ibm, ozone api, f5 solutions и capgemini. |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу api (информационные счета apis, инициация платежей apis, подтверждение фондов apis, кредитные и кредитные apis, инвестиционные и инвестиционные apis, страховые и пенсионные apis), по режиму развертывания (облачные, локальные, гибридные развертывания), по размеру организации (крупные предприятия, малые и средние предприятия), по конечным пользователям (банки и финансовые учреждения, финтех-компании, сторонние поставщики, предприятия и корпорации), |

Ключевые открытые банковские и открытые финансовые идеи компании Apis

Plaid, Inc. является одним из ведущих игроков на рынке открытых банковских услуг и открытых финансов, широко признанным за его безопасную платформу для подключения финансовых данных. Компания позволяет финтех-компаниям, банкам и предприятиям получать доступ к информации о разрешенных потребителем счетах, транзакциям и идентификационным данным через надежные apis. Решения Plaid поддерживают такие варианты использования, как платежи, кредитование, управление личными финансами и предотвращение мошенничества. Имея сильное присутствие в Северной Америке и расширяя глобальное партнерство, Plaid играет решающую роль в ускорении внедрения открытых финансов и взаимодействия экосистем.

ключ Открытые банковские и финансовые компании:

- клетчатый

- вывих

- истинный

- мастеркар

- йодле

- бафин

- соляной край

- моргание

- полномочия

- ио

- банковский

- оракул

- ибм

- озоновый слой

- f5 Решения

Глобальная сегментация открытых банковских и открытых финансовых отчетов

по типу api

- Информация об учетной записи Apis

- Инициирование платежа apis

- Подтверждение средств apis

- Кредит и кредитование Apis

- Инвестиции и богатство apis

- Страхование и пенсионная система

режим развертывания

- облачный

- на территории

- гибридное развертывание

Размер организации

- крупные предприятия

- малые и средние предприятия

конечными пользователями

- банки и финансовые учреждения

- Финтех компании

- сторонние поставщики

- предприятия и корпорации

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Латинская Америка

- Бразилия

- Мексика

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Гцк

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка открытых банковских услуг и открытых финансов для рынка составит 137,00 млрд долларов в 2033 году.

ключевые сегменты для открытого банковского и открытого финансового рынка apis являются по типу api (информационные счета apis, инициация платежей apis, подтверждение фондов apis, кредитные и кредитные apis, инвестиционные и инвестиционные apis, страховые и пенсионные apis), по режиму развертывания (облачные, локальные, гибридные развертывания), по размеру организации (крупные предприятия, малые и средние предприятия), по конечным пользователям (банки и финансовые учреждения, финтех-компании, сторонние поставщики, предприятия и корпорации).

основные игроки открытого банковского и открытого финансового рынка - это плед, тинк, truelayer, mastercard, yodlee.

североамериканский регион лидирует на рынке открытых банковских и финансовых услуг.

рынок открытых банковских услуг и открытых финансов составляет 19,20%.

- клетчатый

- вывих

- истинный

- мастеркар

- йодле

- бафин

- соляной край

- моргание

- полномочия

- ио

- банковский

- оракул

- ибм

- озоновый слой

- f5 Решения

Недавно опубликованные отчеты

-

Apr 2026

Рынок 3D оптических профайлеров

3d оптический профильер размер рынка, доля и аналитический отчет по типу (настольный 3d оптический профильер и портативный 3d оптический профильер), по технологии (конфокальная технология и помехи белого света), по отрасли конечного использования (производство, научно-исследовательские институты, автомобилестроение, аэрокосмическая и оборонная промышленность, медицинские устройства и другие), и география (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок глубинных датчиков

размер рынка датчиков глубины, отчет о доле и анализе по типу (датчики инфракрасной глубины, датчики времени полета (tof), датчики стерео-видения, датчики структурированного света, ультразвуковые датчики глубины), по применению (автомобильная, робототехника, игры, потребительская электроника, промышленная автоматизация, здравоохранение, безопасность и наблюдение, другие), конечным пользователям (производители автомобилей, компании бытовой электроники, поставщики медицинских услуг, промышленные компании, агентства безопасности, игровые компании, робототехнические компании, другие) и география (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Цифровой рынок производства

размер рынка цифрового производства, отчет о доле и анализе по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по технологиям (робототехника, 3d-печать, интернет вещей (iot) и другие), по применению (автомобильная и транспортная, аэрокосмическая и оборонная, потребительская электроника, промышленное оборудование и другие), по типу процесса (компьютерное проектирование, компьютерное моделирование, компьютерная 3d визуализация, аналитика и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Рынок цифровых визовых услуг

размер рынка цифровых визовых услуг, отчет о доле и анализе по типу (индивидуальные путешественники, групповые путешественники), по заявке (туризм, деловые поездки, другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031