Резюме рынка

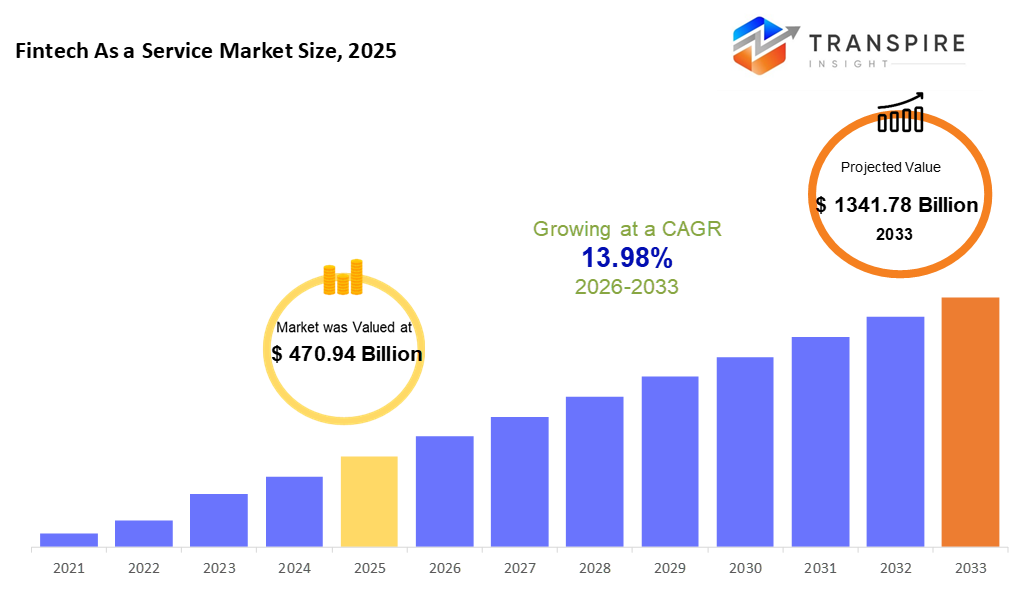

Глобальный финтех как размер рынка услуг был оценен в 470,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 1341,78 млрд долларов США к 2033 году, увеличившись на 13,98% с 2026 по 2033 год. Финтех как рынок услуг быстро расширяется благодаря ускоренному внедрению цифровых платежей, встроенных финансов и банковских решений на основе api на предприятиях и в финансовых учреждениях. Кроме того, растущее облачное развертывание, нормативная поддержка открытого банкинга и растущий спрос на масштабируемую, экономически эффективную финансовую инфраструктуру стимулируют устойчивый рост рынка до 2033 года.

Размер рынка и прогноз

- Размер рынка 2025 года: USD 470,94 млрд

- 2033 прогнозируемый размер рынка: USD 1341,78 млрд.

- Серебро (2026-2033): 13,98%

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

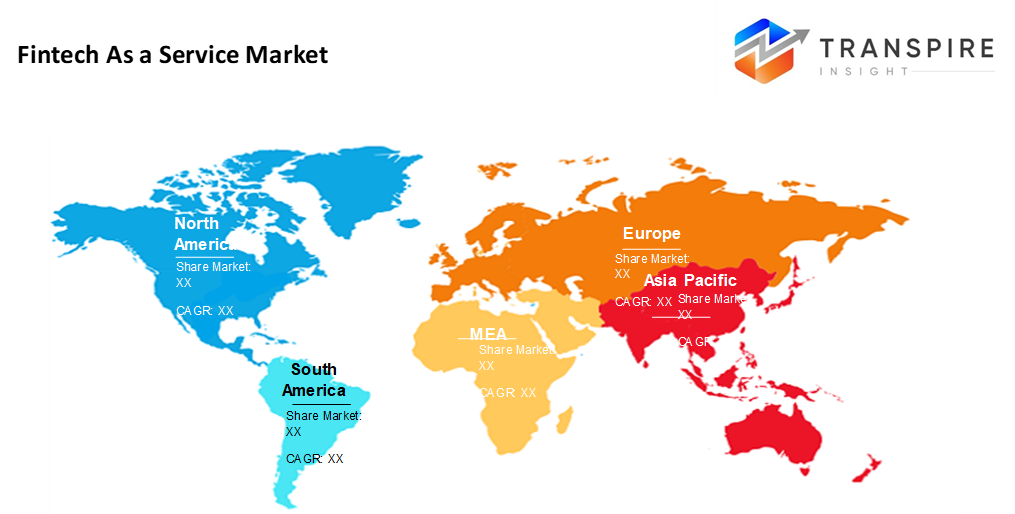

- Доля рынка Северной Америки, по оценкам, составит около 38% в 2026 году. подпитывается передовыми финтех Северная Америка занимает первое место на арене Фаас. Регуляторная зрелость помогает сформировать свое преимущество в этом отношении. Зависимость от облаков глубоко распространяется по отраслям, что также не повредит. Сила основывается на силе, когда системы выравниваются так плотно.

- Подпитываемые быстрым поглощением baas, Соединенные Штаты стимулируют региональную экспансию. Встроенные финансовые инструменты закрепляются здесь раньше, чем где-либо еще. Платежи в реальном времени набирают обороты быстрыми темпами по всей стране.

- Мобильные пользователи лидируют в Азиатско-Тихоокеанском регионе, где новые банковские усилия обеспечивают быстрый прогресс в области цифровых финансовых инструментов. Эта область расширяется быстрее, чем другие, благодаря меняющимся привычкам, более широкому доступу и технологическим скачкам, меняющим движение денег.

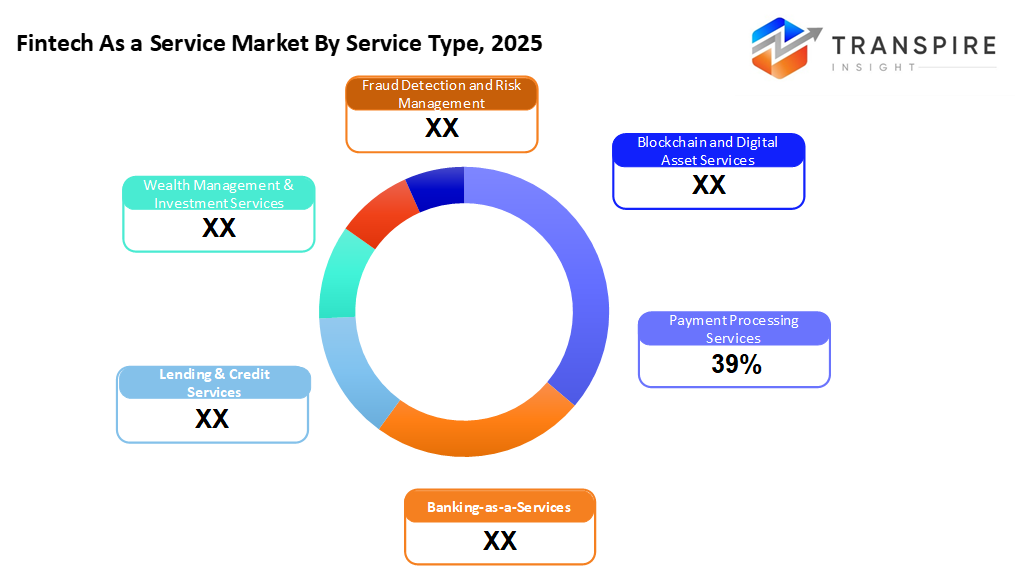

- Обработка платежей составляет около 40% в 2026 году. Обработка платежей выделяется в пространстве фас, потому что цифровые транзакции теперь распространены во всем мире. Движение денег в режиме реального времени определяет, как услуги развиваются через границы. Этот сдвиг остается, а не просто проходит.

- Легкое масштабирование играет свою роль. Финтех здесь быстрее. Система работает на apis, что снижает затраты. Власть растет без больших инвестиций. Инфраструктура быстро адаптируется, когда спрос меняется.

- Крупные компании лидируют на рынке, потому что они обновляют старые технологии, внедряя инструменты «функция как услуга», повсеместно распространенные среди банков, меняя инфраструктуру. Тем не менее, именно эти устоявшиеся игроки движутся первыми, когда появляются новые фреймворки.

- Мобильные платежи подталкивают цифровые кошельки вперед. Бесконтактные покупки формируют то, как люди платят сейчас. Рост электронной коммерции неуклонно подпитывает этот сдвиг. Большинство пользователей явно связаны с этими тенденциями.

Глобальный рынок финтех-услуг (faas) переживает быстрый рост, поскольку финансовые учреждения и предприятия переходят к модульным финансовым решениям на основе api, чтобы оставаться конкурентоспособными в цифровой экономике. Faas позволяет организациям быстро развертывать такие услуги, как платежи, банковское дело, кредитование и комплаенс без развития сложной инфраструктуры бэкэнда. Этот подход значительно сокращает время выхода на рынок, позволяя масштабируемые и настраиваемые финансовые предложения.

Рост внедрения цифровых платежей, мобильных кошельков и транзакционных платформ в режиме реального времени является основным фактором расширения рынка. Решения для обработки платежей и банковского обслуживания все чаще используются банками, финтех-стартапами и нефинансовыми компаниями для поддержки беспрепятственного взаимодействия с клиентами и многоканальных транзакций. Кроме того, растущая популярность встроенных финансов позволяет предприятиям розничной торговли, электронной коммерции и транспорта напрямую интегрировать финансовые услуги в свои платформы.

Технологические инновации играют решающую роль в формировании рынка фас, с облачными вычислениями, искусственным интеллектом и технологиями блокчейна, повышая эффективность, безопасность и прозрачность. Облачное развертывание доминирует благодаря своей гибкости и преимуществам в стоимости, в то время как инструменты обнаружения мошенничества и управления рисками, основанные на технологиях, решают растущие проблемы, связанные с кибербезопасностью и соблюдением нормативных требований. Услуги с поддержкой блокчейна также набирают обороты для трансграничных платежей и управления цифровыми активами.

На региональном уровне Северная Америка занимает самую большую долю рынка, поддерживаемую хорошо зарекомендовавшей себя финтех-экосистемой, высоким внедрением облачных технологий и благоприятными регуляторными инициативами. Между тем, в Азиатско-Тихоокеанском регионе наблюдается самый быстрый рост, обусловленный быстрой оцифровкой, усилиями по финансовой интеграции и большим населением, ориентированным на мобильные устройства. Ожидается, что стратегическое партнерство между традиционными банками и поставщиками финтех-услуг, наряду с постоянными улучшениями в области регулирования, будет поддерживать сильный рост рынка финтех-услуг в течение прогнозируемого периода.

Финтех как сегментация рынка услуг

Тип обслуживания

- Услуги по обработке платежей

Когда дело доходит до прибыли, компании хотят плавных онлайн-транзакций, особенно в разных странах. Обработка платежей остается сильной, потому что перемещение денег в цифровом виде имеет большее значение с каждым днем.

- банковские услуги

Ниоткуда банковское дело как услуга набирает обороты. Финтех подпрыгивает, в то время как традиционные банки отстают. Вместо старых систем они теперь полагаются на apis для создания гибких финансовых инструментов. Открытый банкинг – это не просто тренд, он спокойно становится базой. Модульные установки заменяют универсальные модели. Прогресс проявляется небольшими шагами, но быстро складывается.

- кредитование и кредитные услуги

Подпитываемое цифровыми инструментами, кредитование растет, поскольку машины быстрее оценивают риск. Кредиты теперь начинаются онлайн, гладко и быстро. Получение кредита стало автоматическим, помогая принимать решения. buy-now-pay-later в магазинах, путешествиях и даже здравоохранении. Отрасль за сектором, она прилипает. Это не магия, а просто изменения в том, как движутся деньги. Рост показывает, где технологии встречают доверие.

- Управление капиталом и инвестиционные услуги

Все больше людей обращаются к автоматизированным консультационным платформам вместо традиционных методов. Цифровые инструменты теперь обрабатывают инвестиции, когда-то управляемые людьми. Машины направляют выбор, где раньше доминировали личные встречи. Простые интерфейсы заменяют сложные документы для многих клиентов. Технология шагает туда, где когда-то стояли личные брокеры. Инвесторы сегодня с большей готовностью принимают алгоритмические планы, чем раньше.

- выявление мошенничества и управление рисками

Мошенничество продолжает расти, поэтому фирмы теперь опираются на инструменты во время проверок клиентов, чтобы выявить риски на ранней стадии.

- Блокчейн и услуги цифровых активов

Эти системы быстро учатся, адаптируются, прежде чем проблемы станут большими. На другом фронте блокчейн вступает в банковские рабочие процессы, где доверие имеет наибольшее значение. Поселения набирают скорость, когда записи безопасно делятся между узлами. Токены начинают стоять на реальных активах, меняя то, как стоимость движется за кулисами. Инфраструктура спокойно переключается на поддержку этих новых форм собственности.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

режим развертывания

- облачный

Облачные системы продвигаются вперед, потому что они легко растут, со временем стоят дешевле и работают с современными финансовыми технологиями. Этот сдвиг знаменует собой четкую картину в отрасли сегодня.

- на территории

Пребывание на месте остается типичным для строгих финансовых организаций, сосредоточенных на сохранении данных. Общий ход

- гибридное развертывание

Компании теперь чаще смешивают локальные системы с онлайн-сервисами. Использование внешних серверов помогает продвигать эту тенденцию вперед.

Размер организации

- крупные предприятия

Фаас видит сильное поглощение среди крупных компаний, стремящихся обновить устаревшие технические стеки, одновременно улучшая то, как цифровые услуги достигают пользователей. Широко распространенная модель в крупных организациях

- Малые и средние энтепризы

Более быстрый доступ для малого бизнеса начинается с более простых инструментов. Одним из способов является использование цифровых ссылок, которые сокращают время настройки. Эти соединения снижают затраты с течением времени. Начало работы становится проще, когда система говорит напрямую. Снижение стоимости происходит по мере того, как установки становятся умнее. Выход на рынки ускоряется без серьезных инвестиций. Эффективность повышается, когда процессы плавно соединяются.

посредством применения

- Цифровые платежи и кошельки

Подпитываемые ростом использования смартфонов, цифровые платежные приложения быстро набирают силу. Мобильные транзакции стали обычным явлением для многих людей. Бесконтактные методы работают в этом направлении, продвигая услуги кошелька вперед. Рост здесь опережает другие применения, вытянутые по удобству.

- встроенные финансы

Финансы, встроенные в повседневные приложения, меняют то, как зарабатывают компании. Это шаг за пределы базовых транзакций и открывает новые пути для получения дохода. Не только банковские операции, часть более масштабного сдвига в разных областях.

- Кредитование и кредитное управление

Кредитование движется быстрее, потому что онлайн-системы обрабатывают кредиты по-разному. Машины решают, кто получит кредит, изменяя то, как все работало раньше. Скорость растет там, где бумажная работа однажды замедлила все

- Управление личными и бизнес-финансами

То, что люди делают с деньгами, как личными, так и деловыми, больше зависит от приложений, которые помогают планировать расходы. Не только локальные, но и глобальные денежные потоки быстро растут благодаря таким технологиям, как блокчейн и открытые банковские ссылки, что снижает плату за переводы.

Региональные идеи

Одна большая часть мира финтеха как услуги живет в Северной Америке, наряду с Европой, где банки существовали некоторое время, люди платят в цифровом виде чаще, и правила ясны. Быстрое внедрение облачных денежных инструментов очень помогло, так же как и спокойное переплетение финансов в приложения, а также размещение многих новых создателей финансовых технологий. В Европе все меняется по-другому. Такие правила, как psd2, открывали банковские данные через apis, что подталкивало компании к более жесткой конкуренции и охвату клиентов через границы.

К югу от Азии все движется быстро. Цифровые сдвиги вызывают изменения, когда телефоны ведут повседневную жизнь. Китай, а затем Индия, за которыми следуют занятые страны, каждый из которых видит больше необходимости в онлайн-платежах, мгновенных кредитах и платежных кошельках. Шопинг движется онлайн, приложения растут, требования растут. Правила, установленные чиновниками, помогают новым финансовым технологиям быстрее распространяться. Общественные усилия продвигают безналичные привычки. За всем этим платформа использует подъемы без паузы.

В Латинской Америке все больше людей используют цифровые кошельки, потому что банки еще не достигли всех. Мгновенные платежи и новые виды кредитов также быстро растут. В последнее время на Ближнем Востоке и в Африке денежные потоки в финтех-стартапы выросли. Правительства поддерживают проекты, которые продвигают инструменты цифровых денег, помогая расти. Мобильные телефоны становятся основным средством для управления финансами в обеих областях. Рост не ревет, он спокойно строит через устойчивые шаги вперед. Прогноз на годы вперед показывает, что эти места добавляют постоянный импульс во всем мире.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- 5 июня 2025 года – Ant International запустила новую платформу для сектора финтех.

(источник: https://www.retailbankerinternational.com/news/ant-international-ai-platform-fintech/

Метрики отчетов | детали |

Объем рынка в 2025 году | 470,94 млрд. |

Объем рынка в 2026 году | 536,78 млрд. |

Прогноз доходов на 2033 год | 1341,78 млрд. |

темпы роста | 13,98% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | paypal Holding inc., block inc., Stripe, mastercard services, fiserv, fis, adyen, rapyd, marqeta, plaid, synctera, mambu, miquido, vopay, and raislr |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу услуги (услуги по обработке платежей, банковские услуги, кредитные и кредитные услуги, услуги по управлению активами и инвестициями, обнаружение мошенничества и управление рисками, услуги по блокчейну и цифровым активам) режим развертывания (облачный, локальный, гибридный) по размеру организации (крупные предприятия, малые и средние предприятия) по заявке (цифровые платежи и кошельки, встроенные финансы, управление кредитованием и кредитованием, управление личными и деловыми финансами, трансграничные денежные переводы) |

Ключевые финтех как сервисная компания

Один из способов взглянуть на полосу - это ее инструменты для обработки денег в Интернете. Компании по всему миру полагаются на него, когда клиенты платят через Интернет. Вместо того, чтобы просто перемещать наличные деньги, система помогает компаниям отслеживать повторяющиеся платежи. Каждый элемент, построенный с учетом кодеров, подходит друг другу, как блоки, гибкий, четкий и независимый. Проверки мошенничества находятся рядом с функциями выставления счетов, не замедляя работу. Некоторые компании даже выпускают свои собственные карты, используя встроенные в сеть. Варианты кредитования теперь существуют рядом с основными платежными функциями. От Сан-Франциско до Сингапура операции проводятся ежедневно. Крупные магазины, небольшие приложения и создатели финансов подключаются регулярно. Безопасность остается жесткой, в то время как системы растут с каждым месяцем. Внимание к тому, как мыслят разработчики. Не вспышка, просто функция работает тихо за экранами.

ключ Финтех как сервисная компания:

- Paypal Holding Inc.

- Блок Инк.

- полосатый

- Mastercard Услуги

- серватор

- фис

- Адыен

- рэпид

- маркета

- клетчатый

- синхронизация

- мамбу

- микидо

- платить

- Райслер

Глобальный финтех как сегментация отчетов рынка услуг

Тип обслуживания

- Услуги по обработке платежей

- банковские услуги

- кредитование и кредитные услуги

- Управление капиталом и инвестиционные услуги

- выявление мошенничества и управление рисками

- Блокчейн и услуги цифровых активов

режим развертывания

- облачный

- на территории

- гибридное развертывание

Размер организации

- крупные предприятия

- малые и средние предприятия

посредством применения

- Цифровые платежи и кошельки

- встроенные финансы

- Кредитование и кредитное управление

- Управление личными и бизнес-финансами

- трансграничные переводы

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Латинская Америка

- Бразилия

- Мексика

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Гцк

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка финтех-услуг для рынка составит 1341,78 млрд долларов в 2033 году.

ключевые сегменты для финтеха как рынка услуг - по типу обслуживания (услуги по обработке платежей, банковские услуги, кредитные и кредитные услуги, услуги по управлению активами и инвестициями, обнаружение мошенничества и управление рисками, услуги блокчейна и цифровых активов), по режиму развертывания (облачные, локальные, гибридные развертывания), по размеру организации (крупные предприятия, малые и средние предприятия), по приложению (цифровые платежи и кошельки, встроенные финансы, управление кредитованием и кредитованием, управление личными и деловыми финансами, трансграничные денежные переводы).

основными игроками на рынке услуг являются paypal holding inc., block inc., stripe и mastercard.

североамериканский регион лидирует на рынке финтех-услуг.

финтех как рынок услуг составляет 13,98%.

- Paypal Holding Inc.

- Блок Инк.

- полосатый

- Mastercard Услуги

- серватор

- фис

- Адыен

- рэпид

- маркета

- клетчатый

- синхронизация

- мамбу

- микидо

- платить

- Райслер

Недавно опубликованные отчеты

-

Apr 2026

Рынок 3D оптических профайлеров

3d оптический профильер размер рынка, доля и аналитический отчет по типу (настольный 3d оптический профильер и портативный 3d оптический профильер), по технологии (конфокальная технология и помехи белого света), по отрасли конечного использования (производство, научно-исследовательские институты, автомобилестроение, аэрокосмическая и оборонная промышленность, медицинские устройства и другие), и география (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок глубинных датчиков

размер рынка датчиков глубины, отчет о доле и анализе по типу (датчики инфракрасной глубины, датчики времени полета (tof), датчики стерео-видения, датчики структурированного света, ультразвуковые датчики глубины), по применению (автомобильная, робототехника, игры, потребительская электроника, промышленная автоматизация, здравоохранение, безопасность и наблюдение, другие), конечным пользователям (производители автомобилей, компании бытовой электроники, поставщики медицинских услуг, промышленные компании, агентства безопасности, игровые компании, робототехнические компании, другие) и география (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Цифровой рынок производства

размер рынка цифрового производства, отчет о доле и анализе по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по технологиям (робототехника, 3d-печать, интернет вещей (iot) и другие), по применению (автомобильная и транспортная, аэрокосмическая и оборонная, потребительская электроника, промышленное оборудование и другие), по типу процесса (компьютерное проектирование, компьютерное моделирование, компьютерная 3d визуализация, аналитика и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Рынок цифровых визовых услуг

размер рынка цифровых визовых услуг, отчет о доле и анализе по типу (индивидуальные путешественники, групповые путешественники), по заявке (туризм, деловые поездки, другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031