Резюме рынка

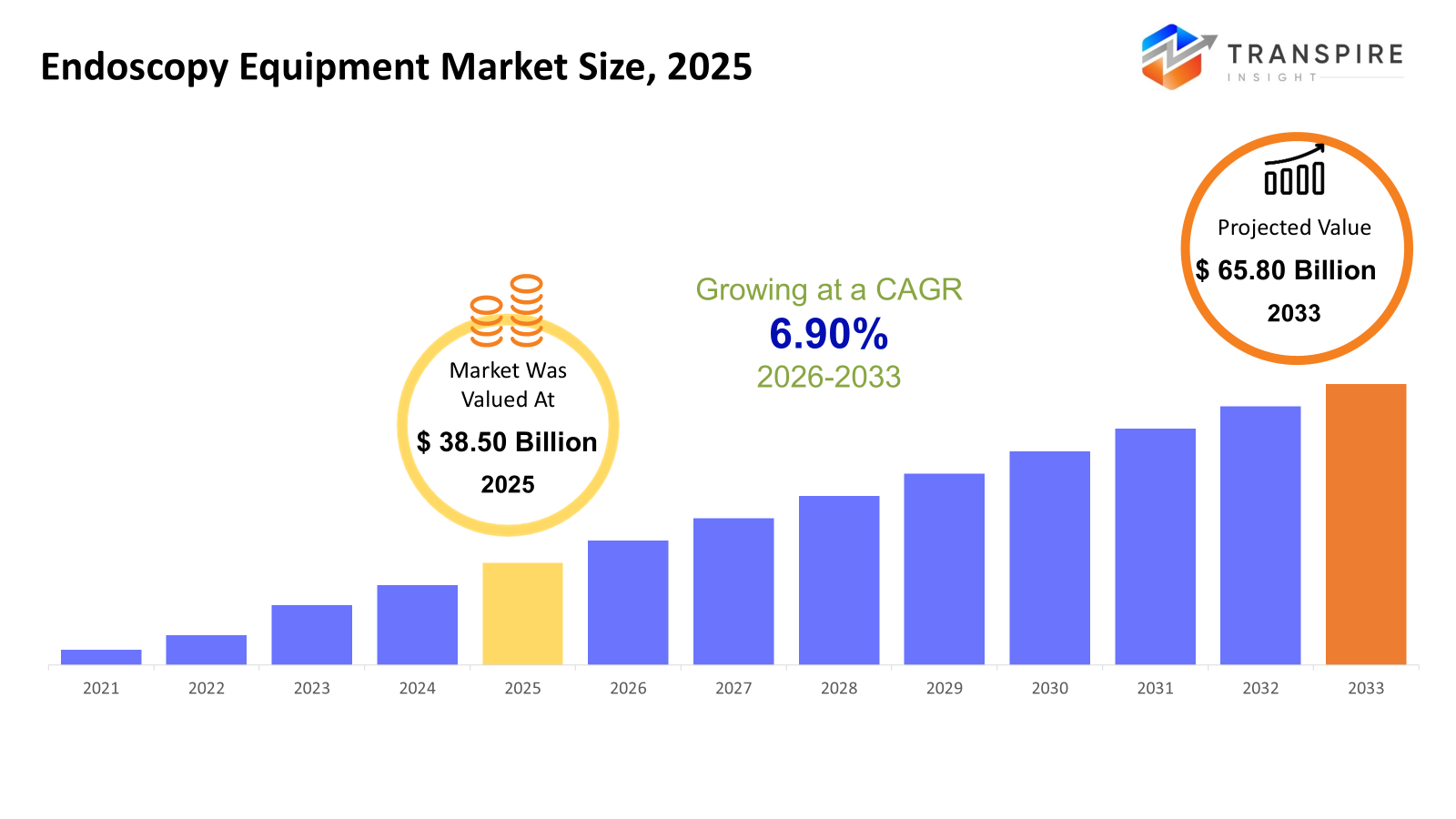

Глобальный объем рынка оборудования для эндоскопии был оценен в 38,50 млрд долларов США в 2025 году и, по прогнозам, достигнет 65,80 млрд долларов США к 2033 году, увеличившись на 6,90% с 2026 по 2033 год. Рынок оборудования для эндоскопии неуклонно растет из-за растущего предпочтения минимально инвазивных процедур, которые сокращают время, проведенное в больнице, хирургические риски и периоды восстановления. Все более распространенные желудочно-кишечные, респираторные и урологические заболевания вызывают увеличение диагностических и терапевтических процедур во всем мире.

Размер рынка и прогноз

- Размер рынка 2025 года: 38,50 млрд. долларов США

- 2033 прогнозируемый размер рынка: 65,80 млрд. долларов США

- Серебро (2026-2033): 6,90%

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Северная Америка, как уже упоминалось, является рынком оборудования для эндоскопии, который уже достиг зрелости с высокими показателями принятия для минимально инвазивных хирургических процедур, хорошо развитой и сильной инфраструктурной поддержки медицинских услуг и раннего внедрения высокотехнологичного оборудования для целей визуализации.

- С точки зрения географических регионов, Соединенные Штаты сохраняют свои позиции в качестве крупнейшего вкладчика благодаря своим передовым диагностическим возможностям, надежным платежным системам и присутствию ключевых производителей, в то время как больницы и клиники возглавляют рынок систем эндоскопии высокой четкости и решений для визуализации.

- Азиатско-Тихоокеанский регион в настоящее время имеет самые высокие темпы роста из-за более высокого доступа к здравоохранение услуги, акцент на профилактическое здравоохранение и увеличение количества выполняемых процедур, а также развитие инфраструктуры в больницах, причем в таких странах, как Япония, Китай и Южная Корея, наблюдается самый высокий уровень внедрения инноваций в области эндоскопии.

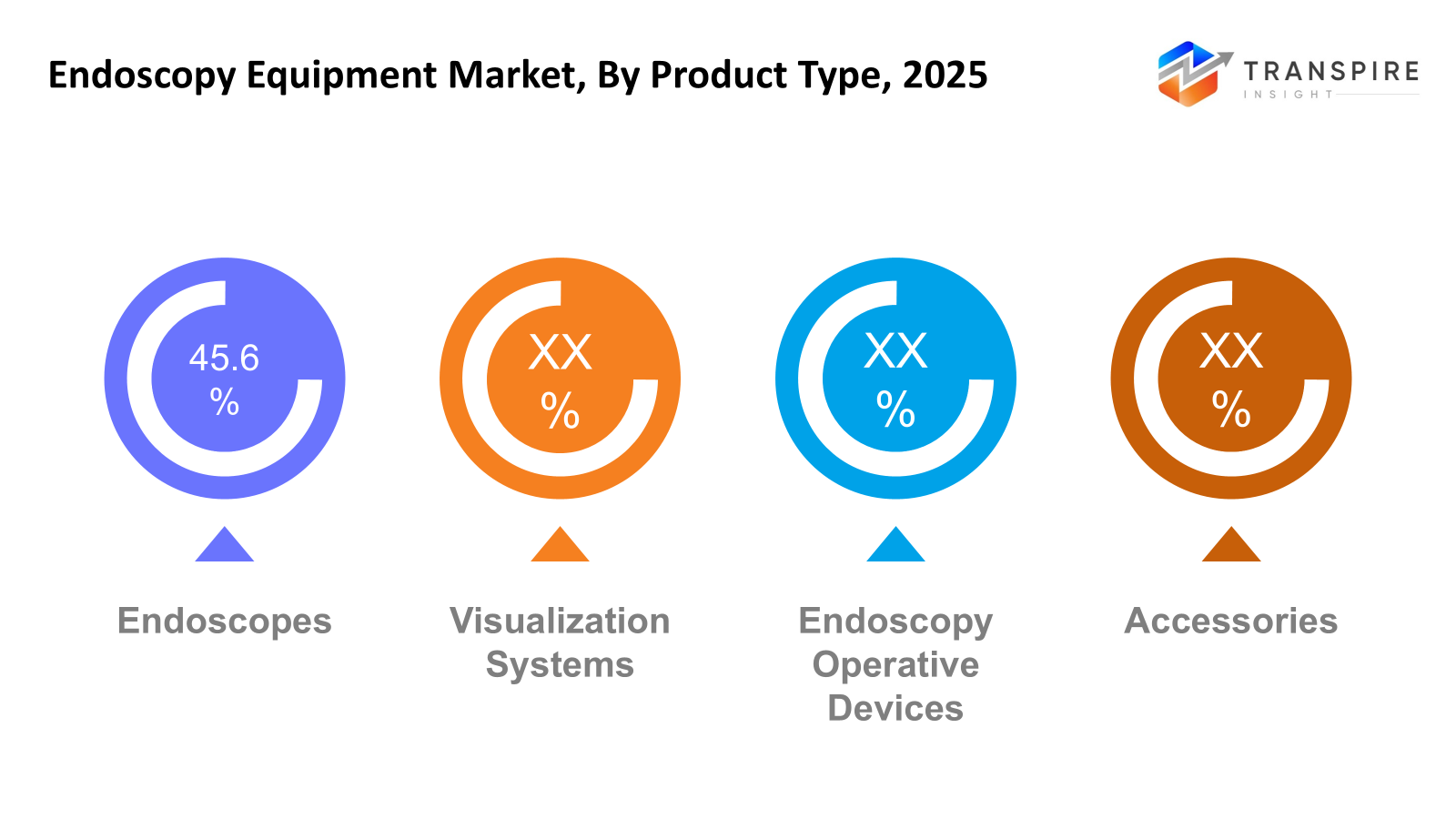

- Эндоскопы являются ведущим типом продукта из-за роли, которую они играют как в диагностике, так и в терапии, и их рост подпитывается инновациями, растущим использованием одноразового оборудования для предотвращения инфекций и расширением использования эндоскопов.

- Диагностическая эндоскопия по-прежнему является наиболее предпочтительным типом процедуры из-за увеличения случаев программ скрининга и инициатив по раннему выявлению заболеваний и состояний в рамках системы здравоохранения, где профилактические меры поощряются для снижения затрат на лечение в долгосрочной перспективе.

- тот желудочно-кишечная эндоскопия Сегмент занимает самую большую долю рынка в сегменте приложений, что связано с более высоким уровнем расстройств пищеварения и скрининговых кампаний колоректального рака и технологическими достижениями в эндоскопическом оборудовании, а также повышенным потребительским спросом на минимально инвазивные диагностические и лечебные процедуры.

- Больницы по-прежнему являются основными драйверами в сегменте конечных пользователей в результате их развитой инфраструктуры, наличия квалифицированных специалистов, а также возможности для проведения сложных медицинских процедур.

Таким образом, можно отметить, что Рынок оборудования для эндоскопов относится к оборудованию и устройствам, используемым для визуализации внутренних органов человека с целью проведения диагностической и терапевтической деятельности в области медицины. Можно добавить, что рынок оборудования для эндоскопов значительно изменился с развитием технологий обработки изображений и интеграции цифрового оборудования. Растущее бремя хронических заболеваний, таких как желудочно-кишечные, раковые и респираторные заболевания, привело к спросу на эндоскопические процедуры в раннем выявлении, диагностике и лечении этого состояния. Потребность в минимально инвазивных методах лечения в медицинских учреждениях удовлетворяется поставщиками медицинских услуг, что стимулирует спрос на современные эндоскопы.

Кроме того, технологические инновации являются еще одним важным фактором, влияющим на рынок, с такими технологиями, как визуализация высокой четкости, использование одноразовых эндоскопов и технологии визуализации, постоянно повышающие эффективность и процедурную безопасность. Увеличение числа хирургических учреждений для пациентов и инвестиций в здравоохранение в устойчивых экономиках роста будет продолжать стимулировать потенциал роста рынка.

Рынок эндоскопического оборудованиясегментация

Тип продукта

- эндоскопы

Эндоскопы являются ключевым сегментом, стимулирующим доходы. Это может быть связано с увеличением скорости принятия минимально инвазивных процедур и ростом диагностических скринингов. Достижения в технологии эндоскопии, включая использование технологии высокой четкости и разработку одноразовых продуктов, являются факторами, поддерживающими растущую потребность в замене.

- Системы визуализации

Системы визуализации состоят из камер, процессоров, огней и мониторов, которые позволяют хирургам получать высококачественные изображения, необходимые для процедур. Спрос возникает из-за перехода на технологию hd, 4k и 3d, которая направлена на повышение точности и скорости успеха с помощью процедур. Больницы и сложные хирургические центры сосредоточены на модернизации интегрированных систем визуализации, которые улучшают рабочий процесс и производительность.

- эндоскопические оперативные устройства

Оперативные устройства включают инструменты, используемые в диагностических и терапевтических вмешательствах, такие как биопсия тканей и инструменты резекции. Сегмент выигрывает от роста терапевтических эндоскопий и тенденции к минимально инвазивным вмешательствам вместо открытой хирургии. Инновации в инструментах и одноразовых медицинских изделиях обеспечивают повторяющиеся модели доходов.

- аксессуары

Принадлежности включают вспомогательные элементы, такие как системы очистки, клапаны, кабели и овертубы, которые необходимы для успешного завершения процесса. Спрос, как правило, зависит от объема и, как правило, варьируется в зависимости от количества процедур, проводимых во всем мире. Наблюдается положительный рост в результате растущего внимания к переработке и инфекционному контролю.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Тип процедуры

- диагностическая эндоскопия

Наибольшую долю занимает диагностическая эндоскопия, что можно отнести к ее широкому применению при скрининге заболеваний, раннем выявлении и плановом осмотре. Растущая распространенность желудочно-кишечных, респираторных и урологических расстройств поддерживает последовательные объемы процедур. Спрос также поддерживается инициативами в области профилактического здравоохранения и программами скрининга рака.

- терапевтическая эндоскопия

Терапевтическая эндоскопия является быстрорастущим сегментом, поскольку большинство интервенционных процедур теперь выполняются эндоскопически, а не с помощью открытой хирургии. Достижения в эндоскопических инструментах позволяют проводить сложные процедуры, такие как удаление полипов, контроль кровотечения и размещение стентов. Таким образом, этот сегмент имеет дополнительные преимущества более короткого времени восстановления и снижения расходов на госпитализацию.

посредством применения

- желудочно-кишечная эндоскопия

сегмент желудочно-кишечной эндоскопии лидирует на рынке по доле из-за высокого уровня заболеваемости желудочно-кишечными расстройствами и проведения скринингов колоректального рака. Увеличивается скорость принятия минимально инвазивных желудочно-кишечных процедур, растет осведомленность о раннем выявлении желудочно-кишечных расстройств.

- бронхоскопия

На спрос на бронхоскопию также влияет увеличение респираторных заболеваний, распространенность рака легких и диагностическая оценка заболеваний, связанных с дыхательными путями. Использование передовых технологий в управлении изображениями и навигации повышает точность диагностики. Кроме того, расширение учреждений по уходу за легкими стимулирует рынок.

- эндоскопия

Эндоскопия используется для синусовых, носовых и горловых исследований и операций. Растет хронический синусит и минимально инвазивные операции, выполняемые в области ent, что подпитывает постоянную потребность в нем. Он улучшился благодаря лучшей визуализации и меньшим эндоскопам.

- урологическая эндоскопия

Обоснование развития урологических методов эндоскопии заключается в росте заболеваемости камнями в почках, проблемами мочевого пузыря и проблемами простаты. Технологические разработки в системах цистоскопии и уретероскопии поддерживают успех методов лечения. Старение населения и растущее бремя урологических заболеваний являются ключевыми факторами роста сегмента.

- лапароскопия

Область лапароскопии является значительным сегментом рынка из-за огромного принятия в целом и бариатрических операций. Тенденция к минимально инвазивным процедурам и короткое время восстановления пациентов благоприятствует этому сегменту. Больницы все чаще используют сложное лапароскопическое оборудование для визуализации.

- акушерство и гинекологическая эндоскопия

Этот сегмент включает гистероскопию, а также другие минимально инвазивные методы лечения гинекологии. Растущая распространенность методов лечения, связанных с фертильностью, а также гинекологических расстройств, способствует росту этого конкретного рынка. В результате растущее предпочтение амбулаторного лечения способствует устойчивому внедрению в медицинских учреждениях.

- другие

Области применения могут включать артроскопию, нейроэндоскопию и другие специфические диагностические тесты. Рост может быть обусловлен развитием технологий, а также увеличением клинического использования. Скорость использования будет зависеть от использования технологии в рамках специальности в отношении наличия инфраструктуры.

конечным пользователем

- больницы

Крупнейший сегмент рынка — больницы — объясняется высоким притоком пациентов, инфраструктурными объектами и возможностью выполнения сложных процедур. капитальные вложения в комплексные эндоскопические установки способствуют сохранению доминирования на рынке. Госпитальный сегмент стимулирует спрос на высококачественное оборудование для визуализации и терапии.

- амбулаторные хирургические центры (ascs)

Аски видят растущее признание с экономической эффективностью и более коротким временем обращения пациента. Этот рост также дополняется увеличением миграции минимальных инвазивных процедур из стационара в амбулаторное отделение. Структуры возмещения в развитых регионах продолжают стимулировать рост.

- специализированные клиники

специализированные клиники работают в соответствии с конкретными терапевтическими потребностями, которые могут включать гастроэнтерологию, пульмонологию и урологию. Эти объекты способствуют стабильному рынку диагностических и общих эндоскопических услуг. Движения по специальности здравоохранения привели к росту этого сегмента.

- диагностические центры

Диагностические центры в основном специализируются на методах скрининга и обнаружения. Спрос обусловлен повышением осведомленности о профилактических медицинских услугах и увеличением объемов диагностического тестирования. Сегмент выигрывает от увеличения спроса на экономически эффективные и быстрые услуги тестирования.

Региональные идеи

Североамериканский рынок состоит из Соединенных Штатов, Мексики и Канады, которые ссылаются на высокоразвитую и технологически развитую среду, характеризующуюся высокими объемами процедур и ранним внедрением сложного оборудования. В Соединенных Штатах преобладает спрос на оборудование для визуализации из-за высоких расходов на здравоохранение и устоявшихся программ скрининга, при этом Канада и Мексика указывают на медленный рост из-за программ модернизации. Европа, включая Германию, Великобританию, Францию, Испанию, Италию и остальную часть Европы, относится к стабильным показателям, приписываемым растущему населению, а также к надежным нормативным стандартам, подчеркивающим безопасность пациентов и инфекционный контроль. Использование передовых технологий эндоскопии в Западной Европе является высоким, в то время как рынок Восточной Европы сообщает о постепенном росте с улучшенной инфраструктурой здравоохранения.

Азиатско-Тихоокеанский регион (включая Японию, Китай, Австралию и Новую Зеландию, Южную Корею, Индию и остальную часть Азиатско-Тихоокеанского региона) имеет большое количество пациентов и все больше инвестирует в здравоохранение. Япония и Южная Корея лидируют по внедрению технологий, в то время как Китай и Индия стимулируют рост объема из-за расширения инфраструктуры больниц и повышения осведомленности о ранней диагностике. Южная Америка, включая Бразилию, Аргентину и остальную часть Южной Америки, демонстрирует определенную степень разумного роста, чему способствует растущий доступ к медицинским учреждениям и зарождающийся частный сектор здравоохранения. Ближний Восток и Африка, в которую входят такие регионы, как Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка и остальная часть Ближнего Востока и Африки, постепенно внедряются с переменными инвестициями в инфраструктуру здравоохранения и растущим спросом на новые медицинские технологии в городских медицинских центрах.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- октябрь 2025, Olympus объявила о предстоящем запуске своей недавно разработанной системы эндоскопии evis x1, которая призвана обеспечить лучшую видимость и увеличить возможности обнаружения за счет применения технологических возможностей визуализации, таких как расширенная глубина резкости и красная дихроматическая визуализация.

()Источник:https://www.olympus-global.com/news/2025/nr02923.html)

- в феврале 2024 года, fujifilm получил клиренс от FDA для своего масштабного глаза, который является инновационным методом эндоскопической визуализации, частью системы eluxeo, предназначенной для измерения колоректальных поражений в режиме реального времени.

(источник:https://www.fujifilm.com/us/en/news/fujifilm-receives-510k-clearance-for-scale-eye)

Метрики отчетов | детали |

Объем рынка в 2025 году | 38,50 млрд. |

Объем рынка в 2026 году | USD 41,00 млрд. |

Прогноз доходов на 2033 год | 65,80 млрд. |

темпы роста | 6,90% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | olympus corporation, stryker corporation, karl storz se & co. кг, fujifilm Holdings corporation, hoya corporation (pentax medical), medtronic plc, boston scientific corporation, johnson & johnson (ethicon endo-surgery, inc.), smith & nephew plc, b. braun melsungen ag, conmed corporation, richardwolf gmbh, cook medical llc, ambu a/s, and nihon kohden corporation |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу продукта (эндоскопы, системы визуализации, эндоскопические оперативные устройства, аксессуары), по типу процедуры (диагностическая эндоскопия, терапевтическая эндоскопия), по применению (желудочно-кишечная эндоскопия, бронхоскопия, эндоскопия эндоскопия, урология, лапароскопия, акушерство и гинекологическая эндоскопия, другие) и по конечному пользователю (больницы, амбулаторные хирургические центры (АСЦ), специализированные клиники, диагностические центры) |

Ключевые выводы компании по эндоскопическому оборудованию

Корпорация Olympus является крупным игроком на мировом рынке оборудования для эндоскопии, занимая прочную лидирующую позицию на основе широкого ассортимента продукции, который включает в себя желудочно-кишечное, хирургическое и медицинское оборудование для эндоскопии. Компания обладает широким присутствием бренда наряду с превосходными технологиями в области визуализации и постоянными инновациями в медицинских эндоскопах. Фирма имеет обширную дистрибьюторскую сеть по всему миру, особенно в странах Азии, Европы и Северной Америки. Корпорация Olympus получает значительное внимание благодаря своей ориентации на визуализацию высокой четкости, диагностику на основе искусственного интеллекта и комплексные решения для эндоскопии. Фирма сотрудничает с больницами и регулярно модернизирует свою продукцию, чтобы поддерживать свою долю на рынке, несмотря на растущую конкуренцию со стороны fujifilm, стрикера и карла сторца в визуализации и хирургических эндоскопах.

ключ Эндоскопическое оборудование компаний:

- Корпорация «Олимп»

- корпорация стримеров

- karl storz se & co. кг

- холдинговая корпорация Fujifilm

- Корпорация Хойя (пентакс медицинский)

- Медтроник ПЛК

- Бостонская научная корпорация

- johnson & johnson (этическая эндохирургия, inc)

- Кузнец и племянник ПЛК

- Браун Мелсунген Аг

- корпорация Conmed

- Ричард Волк Гмбх

- Готовить медицинский llc

- амбу а/с

- Корпорация Нихон Кохден

Глобальный сегмент рынка эндоскопического оборудования

Тип продукта

- эндоскопы

- Системы визуализации

- эндоскопические оперативные устройства

- аксессуары

Тип процедуры

- диагностическая эндоскопия

- терапевтическая эндоскопия

посредством применения

- желудочно-кишечная эндоскопия

- бронхоскопия

- эндоскопия

- урологическая эндоскопия

- лапароскопия

- акушерство и гинекологическая эндоскопия

- другие

конечным пользователем

- больницы

- амбулаторные хирургические центры (ascs)

- специализированные клиники

- диагностические центры

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Мексика

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- Саудовская Аравия

- Объединенные Арабские Эмираты

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка оборудования для эндоскопии в 2033 году составит 65,80 миллиарда долларов.

ключевые сегменты рынка оборудования для эндоскопии по типу продукта (эндоскопы, системы визуализации, эндоскопические оперативные устройства, аксессуары), по типу процедуры (диагностическая эндоскопия, терапевтическая эндоскопия), по применению (гастрокишечная эндоскопия, бронхоскопия, энтоскопия, урологическая эндоскопия, лапароскопия, акушерство и гинекологическая эндоскопия, другие) и по конечному пользователю (больницы, амбулаторные хирургические центры (асц), специализированные клиники, диагностические центры).

основными игроками рынка оборудования для эндоскопии являются корпорация olympus, корпорация stryker, karl storz se & co. кг, корпорация холдингов fujifilm, корпорация hoya (pentax medical).

североамериканский регион лидирует на рынке оборудования для эндоскопии.

рынок эндоскопического оборудования составляет 6,90%.

- Корпорация «Олимп»

- корпорация стримеров

- karl storz se & co. кг

- холдинговая корпорация Fujifilm

- Корпорация Хойя (пентакс медицинский)

- Медтроник ПЛК

- Бостонская научная корпорация

- johnson & johnson (этическая эндохирургия, inc)

- Кузнец и племянник ПЛК

- Браун Мелсунген Аг

- корпорация Conmed

- Ричард Волк Гмбх

- Готовить медицинский llc

- амбу а/с

- Корпорация Нихон Кохден

Недавно опубликованные отчеты

-

Apr 2026

ИИ на рынке диабетической ретинопатии

ai по размеру рынка диабетической ретинопатии, отчету о доле и анализе по типу (системы скрининга, диагностические системы и модели прогнозирования), по сегменту применения (больницы, офтальмологические клиники, диагностические центры и исследования и разработки) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок психометрических тестов

психометрические тесты (размер рынка, доля и аналитический отчет по типу (тесты личности, тесты способностей / способностей, тесты навыков / знаний и другие), по применению (приобретение талантов и управление талантами) и география (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок редких биологических образцов

редкий размер рынка сбора биологических образцов, отчет о доле и анализе по типу (комплекты изоляции и реагенты, трубки для сбора крови и другие), по применению (онкология, транскриптомика, фармакогеномика и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Рынок подвесок для пациентов

рынок подвесных кулонов для пациентов по типу продукта (проводные кулоны, беспроводные, программируемые), по типу работы (ручные, электрические), по конечным пользователям (профессионалы здравоохранения, пациенты), по применению (больницы, домашняя помощь, реабилитационные центры, другие), по отраслевому анализу, размеру, доле, росту, тенденциям и прогнозам 2021-2033 гг