_Market,_Forecast_to_2033.png)

Резюме рынка

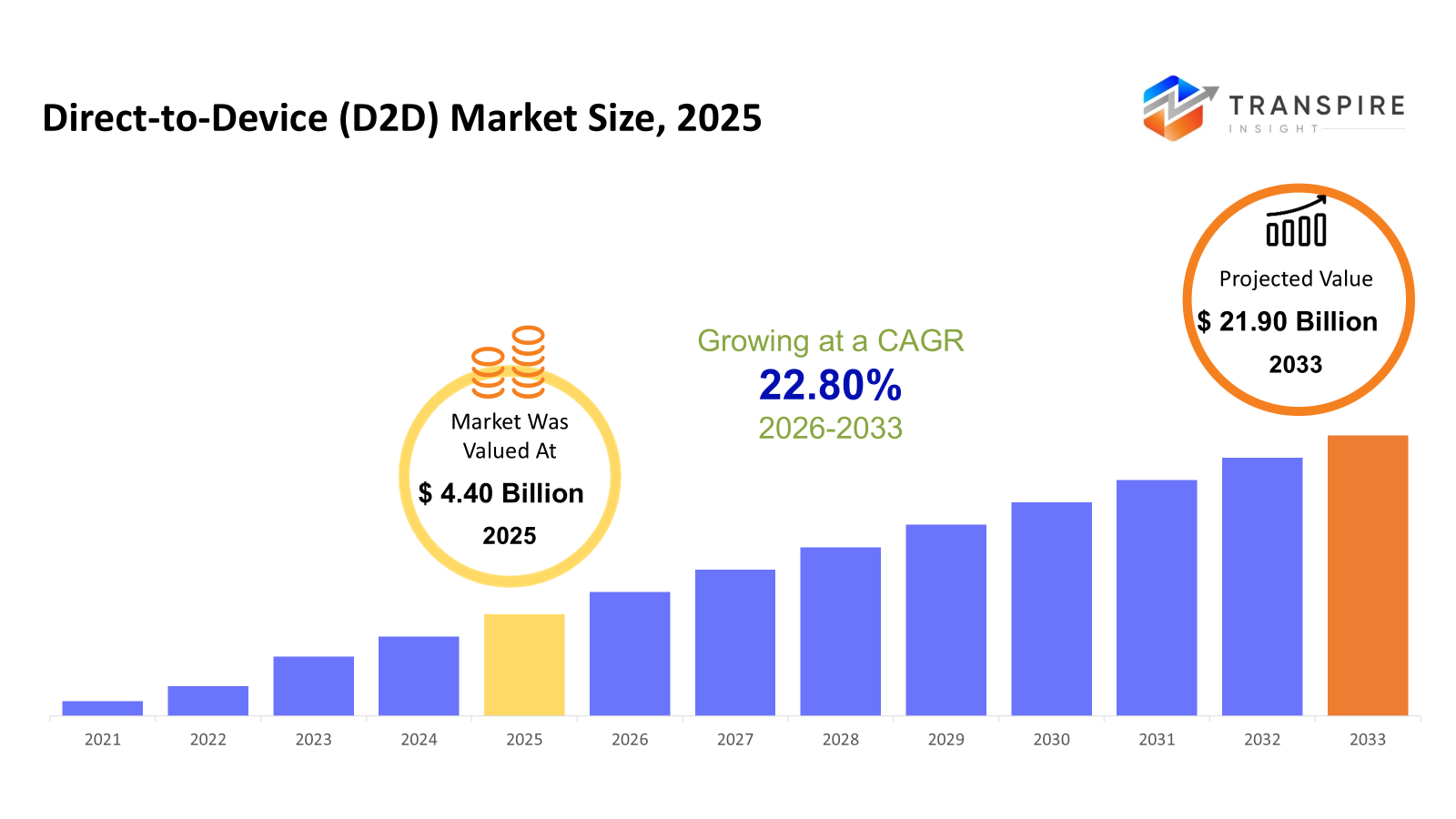

Глобальный объем рынка прямого к устройству (d2d) был оценен в 4,40 млрд долларов США в 2025 году и, по прогнозам, достигнет 21,90 млрд долларов США к 2033 году, увеличившись на 22,80% с 2026 по 2033 год. Рыночный кризис обусловлен растущим спросом на повсеместное подключение за пределами наземных сетей, быстрым строительством спутниковых созвездий и растущей конвергенцией между спутниковыми операторами и поставщиками мобильных сетей. Принятие еще более ускоряется за счет увеличения развертывания и случаев использования экстренной связи.

Размер рынка и прогноз

- Размер рынка 2025 года: USD 4,40 млрд

- 2033 прогнозируемый размер рынка: $21,90 млрд

- Серебро (2026-2033): 22,80%

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Северная Америка указывает на быстрое принятие из-за раннего развития спутниковых услуг, существенного сотрудничества между спутниковыми операторами и спутниковыми операторами. телеком перевозчики и гибкость регулирования, поддерживающая пилотное развертывание в рамках инициатив по обеспечению безопасности потребителей, корпоративных и государственных инициатив, ориентированных на устойчивость.

- Благодаря значительным инвестициям в созвездия лео, поддерживаемым обороной спутниковым инициативам и интеграции экосистем смартфонов США по-прежнему являются крупным центром инноваций. Потребность в решениях для прямой спутниковой связи по-прежнему обусловлена высокими требованиями к оцифровке предприятий и готовности к стихийным бедствиям.

- Благодаря поддерживаемым правительством инициативам в области спутниковой инфраструктуры, быстрой оцифровке промышленности и значительному дефициту обслуживаемого сельского населения Азиатско-Тихоокеанский регион имеет самый высокий темп роста. Чтобы увеличить общенациональный охват и масштабируемость, такие страны, как Китай, Индия и Япония, уделяют первоочередное внимание подключению d2d.

- Поскольку компании выбирают маломощные широкополосные подключения для отслеживания активов, мониторинга окружающей среды и промышленной автоматизации, прямая связь становится доминирующей тенденцией обслуживания. Это экономически целесообразно в различных вертикалях и регионах из-за его масштабируемости и снижения требований к пропускной способности.

- Тенденции принятия клиентов преобладают в корпоративных сетях, поскольку компании хотят надежного подключения для критически важных операций. Спрос предприятий позиционируется как основной стабилизатор доходов рынка благодаря долгосрочным контрактам, последовательному использованию данных и интеграции с программами цифровой трансформации.

- L-диапазон становится все более популярным из-за его баланса покрытия, надежности и проникновения сигнала. ит Мобильные приложения. Его постоянное развертывание в морских, авиационных и удаленных промышленных целях поддерживается его демонстрируемой производительностью в различных ситуациях.

- Принятие LEO-орбиты ускоряется, поскольку операторы отдают более высокий приоритет улучшенной совместимости устройств и уменьшенной задержке. Поскольку связь в режиме реального времени становится возможной благодаря плотным спутниковым группировкам и снижению затрат на запуск, LEO является архитектурой выбора для масштабируемых приложений d2d.

Таким образом, спутниковое соединение, которое позволяет конечным устройствам, включая смартфоны и датчики Интернета вещей, напрямую связываться со спутниками без исключительной зависимости от наземной инфраструктуры, известно как индустрия прямого доступа к устройствам. Этот рынок имеет важное значение для повышения устойчивости сети и расширения связи с изолированными, сельскими и инфраструктурными районами. Системы общественной безопасности, корпоративные платформы и потребительские гаджеты постепенно включают решения d2d. Инициативы по стандартизации, соглашения между спутниковыми операторами и поставщиками мобильных сетей и разработки в неземных сетях - все это приносит пользу сектору. Примеры использования включают в себя промышленный мониторинг, оборонные коммуникации, отслеживание активов и экстренные сообщения.

Рынок d2d позиционируется как дополнительный слой к наземным сетям, а не замена, поскольку цифровая трансформация распространяется по всему миру. Снижение расходов на развертывание спутников, повышение совместимости устройств и увеличение спроса на непрерывную связь в жизненно важных отраслях и регионах способствуют его расширению.

сегментация рынка прямого к устройству (d2d)

Тип обслуживания

- Direct-to-iot (d2iot)

В связи с требованием к маломощным широкополосным соединениям для датчиков и машин в отдаленных местах, Direct-to-iot является ключевой отраслью, приносящей доход. Приложения для отслеживания активов, мониторинга окружающей среды, сельского хозяйства, коммунальных услуг и логистики поддерживаются этой категорией. Рост промышленной автоматизации и потребность в надежной связи за пределами наземных сетей способствуют ее расширению. Компании считают d2iot экономически привлекательным, поскольку он масштабируется и требует более низкой пропускной способности.

- прямой к ячейке

Direct-to-cell, который в основном используется для обмена сообщениями и экстренной связи, позволяет подключать спутники прямо к обычным смартфонам без необходимости использования специализированного оборудования. Партнерские отношения между операторами спутниковой связи и операторами мобильной связи способствуют росту сегмента. Примеры использования для обеспечения безопасности потребителей, восстановления после катастроф и расширения охвата в сельских районах являются важными факторами роста. Ожидается, что технологические разработки расширят возможности обслуживания, хотя скорость передачи данных в настоящее время ограничена.

Тип клиента

- клиент

Необходимость бесперебойной связи в местах с пятнистым или несуществующим покрытием сотовой связи - это то, что продвигает потребительский рынок. Смартфоны со спутниковой связью и службами экстренной связи способствуют внедрению. Рост стабилен, но умеренно подкрепляется растущим осознанием надежности и безопасности подключения. Регулятивные одобрения и ценовая чувствительность по-прежнему являются важными факторами широкого распространения.

- корпоративные сети

Из-за обширных развертываний в энергетической, транспортной, горнодобывающей, сельскохозяйственной и логистической отраслях корпоративные сети доминируют на рынке d2d. Системы d2d оцениваются организациями за их операционную эффективность, видимость активов и постоянный мониторинг. Долгосрочные контракты и устойчивые потоки доходов выгодны для сегмента. Рост также поддерживается высокой масштабируемостью и интеграцией с проектами цифровой трансформации.

- Правительство и оборона

Принятие в правительстве и обороне мотивировано национальной безопасностью, действиями по реагированию на стихийные бедствия и критически важными требованиями связи. Во враждебных и изолированных условиях технологии d2d обеспечивают надежную и безопасную связь. Этот рынок определяется высокими стандартами надежности и государственным надзором. Из-за премиального ценообразования на услуги, он вносит существенный вклад в доход, несмотря на меньший объем.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

полоса частот

- ххф-группа

Долгосрочные связи с низкими скоростями передачи данных являются основным использованием диапазонов хм/вхф, особенно в правительственных и устаревших приложениях. Эти частоты подходят для базовых приложений передачи сообщений и мониторинга, поскольку они обеспечивают превосходное проникновение сигнала и широкий охват. Рост стабилен, но ограничен доступной пропускной способностью. Усыновление по-прежнему распространено в случаях использования в военной и общественной безопасности.

- полоса

Поскольку он обеспечивает баланс между охватом, надежностью и проникновением сигнала, l-диапазон является важным частотным сектором. Он широко используется для мобильных спутниковых услуг и d2iot, особенно в удаленной промышленной, авиационной и морской деятельности. Сегмент выигрывает от хорошо налаженной инфраструктуры и послужного списка успеха. Его доминирование в экосистеме d2d поддерживается устойчивым спросом.

- s-диапазон и выше

Более высокие полосы частот обеспечивают расширенные d2d-приложения и обеспечивают более высокий поток данных. Спутниковые сети следующего поколения все чаще используют эти частоты, особенно для улучшения потребительских и бизнес-услуг. Однако существуют трудности, связанные с увеличением расходов на развертывание и чувствительностью к атмосферным условиям. Инновации в технологии и растущая потребность в большем объеме данных являются основными факторами роста.

тип орбиты

- LEO (низкая околоземная орбита)

Благодаря более низкой задержке и более сильному сигналу, LEO является самым популярным типом орбиты в индустрии d2d. Он подходит для обмена сообщениями с потребителями и бизнес-приложений, поскольку позволяет практически мгновенно общаться. Принятие ускоряется быстрым развертыванием группировки и снижением затрат на запуск. Благодаря своей масштабируемости, LEO является основным посредником в предоставлении услуг d2d следующего поколения.

- гео (геостационарная орбита Земли)

Геоспутники идеально подходят для широковещательных услуг и обеспечивают широкий географический охват. Они часто используются в хорошо налаженных сетях спутниковой связи, которые облегчают применение d2d. Однако более высокая задержка ограничивает их применение связью в реальном времени. Для устойчивых, долгосрочных потребностей в подключении гео по-прежнему актуально.

- несколько орбит

Многоорбитальные системы улучшают покрытие, надежность и непрерывность обслуживания, комбинируя гео- и геовозможности. Поскольку поставщики услуг стремятся максимизировать производительность в различных случаях использования, эта область становится все более важной. Многоорбитальные системы уменьшают зависимость от определенного типа сети. Они обеспечивают долгосрочные стратегические преимущества, несмотря на сложность и дороговизну.

Региональные идеи

Северная Америка во главе с Соединенными Штатами из-за раннего внедрения технологий, надежной спутниковой инфраструктуры и активного телекоммуникационного сотрудничества представляет собой наиболее развитый рынок d2d. Благодаря программам трансграничного охвата и сельских связей Канада и Мексика вносят свой вклад. В то время как остальная часть Европы концентрируется на подключении предприятий и государственного сектора, Германия, Великобритания, Франция, Испания и Италия все испытывают последовательное развитие благодаря поддерживаемым правительством космическим программам и гармонизации регулирования.

Из-за обширных потребностей в охвате населения и промышленного роста в Китае, Индии, Японии, Южной Корее, Австралии и Новой Зеландии, Азиатско-Тихоокеанский регион является самым быстрорастущим районом. Региональный спрос подкрепляется государственными инвестициями и растущим использованием, а остальная часть Азиатско-Тихоокеанского региона становится долгосрочной возможностью для развития. Спрос на удаленную связь обусловлен логистикой, горнодобывающей промышленностью и сельским хозяйством в Южной Америке, а Бразилия и Аргентина лидируют в принятии. С Саудовской Аравией, Объединенными Арабскими Эмиратами и Южной Африкой, выступающей в качестве первых сторонников модернизации инфраструктуры и национальных инициатив по подключению, Ближний Восток и Африка зависят от решений d2d для огромных отдаленных территорий.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- октябрь 2025, viasat продемонстрировал жизнеспособность прямого подключения к устройству (d2d) через спутник L-диапазона и партнерскую инфраструктуру экосистемы, успешно завершив первую в своем роде демонстрацию d2d в Мексике, которая включала в себя нативные sms и push-to-talk над спутником на коммерчески доступных устройствах Android с использованием стандартов 3gpp ntn.

- в сентябре 2024 года, Компания iridium Communications объявила о том, что 3gpp одобрила свой рабочий пункт для расширения nb-iot для неземных сетей (ntn) до выпуска 19, открывая двери для всемирной спутниковой связи d2d и nb-iot и позволяя поддерживать службу iridium ntn DirectSM на промышленных стандартных чипсетах.

Метрики отчетов | детали |

Объем рынка в 2025 году | 4,40 млрд. |

Объем рынка в 2026 году | 5,20 млрд. |

Прогноз доходов на 2033 год | 21,90 млрд. |

темпы роста | кагр 22,80% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | spacex, iridium communications, globalstar, orbcomm, viasat, ast spacemobile, lynk global, oneweb, inmarsat, echostar, skylo technologies, oq technology, thales alenia space, qualcomm, sateliot |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу обслуживания (direct-to-iot (d2iot), direct-to-cell), по типу заказчика (потребитель, корпоративные сети, правительство и оборона), по частотному диапазону (uhf/vhf-band, l-band, s-band и выше) и по типу орбиты (leo (низкая околоземная орбита), гео (геостационарная околоземная орбита), многоорбитальный |

Ключевые идеи компании Direct-to-Device (d2d)

Стратегические инвестиции Spacex в спектральную и технологическую интеграцию, наряду со спутниковой группировкой Starlink, сделали ее основным катализатором в индустрии прямого доступа к устройствам. Его стратегия использует значительную сеть leo, которая может предоставлять услуги Интернета и обмена сообщениями, чтобы нацеливаться на глобальное соединение с прямой связью и iot. Конкурентное преимущество Spacex усиливается за счет его размера, темпов инноваций и сотрудничества с мобильными операторами, что позволяет развертывать отличительные услуги в отдаленных и неподключенных районах. Будущие спутниково-наземные гибридные коммуникационные экосистемы будут формироваться благодаря способности Spacex выйти за рамки традиционного широкополосного доступа в комплексные предложения d2d благодаря постоянным улучшениям и покупкам спектра.

ключ Компании прямого доступа (d2d):

- пробел

- Иридиевые коммуникации

- глобальная звезда

- орбком

- виасат

- космомобиль

- Линк Глобал

- интернет

- инмарсат

- эхозвезда

- небесные технологии

- технология q

- Обсуждение Thales Alenia Space

- пренебрежение

- сателлиот

Глобальная сегментация отчетов о рынке прямого доступа к устройствам (d2d)

Тип обслуживания

- Direct-to-iot (d2iot)

- прямой к ячейке

Тип клиента

- потребительский

- корпоративные сети

- Правительство и оборона

полоса частот

- hf/vhf-диапазон

- полоса

- s-диапазон и выше

тип орбиты

- LEO (низкая околоземная орбита)

- гео (геостационарная орбита Земли)

- многоорбитальный

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Мексика

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- Саудовская Аравия

- Объединенные Арабские Эмираты

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка прямого к устройству (d2d) для рынка составит 21,90 миллиарда долларов в 2033 году.

ключевые сегменты для рынка прямого устройства (d2d) - по типу обслуживания (direct-to-iot (d2iot), direct-to-cell), по типу клиента (потребитель, корпоративные сети, правительство и оборона), по частотной полосе (uhf/vhf-band, l-band, s-band и выше) и по типу орбиты (leo (низкая околоземная орбита), гео (геостационарная околоземная орбита), многоорбитальный.

основными игроками рынка прямого доступа к устройству (d2d) являются spacex, iridium communications, globalstar, ast spacemobile, viasat.

североамериканский регион лидирует на рынке устройств прямого доступа (d2d).

объем рынка прямых устройств (d2d) составляет 22,80%.

- пробел

- Иридиевые коммуникации

- глобальная звезда

- орбком

- виасат

- космомобиль

- Линк Глобал

- интернет

- инмарсат

- эхозвезда

- небесные технологии

- технология q

- Обсуждение Thales Alenia Space

- пренебрежение

- сателлиот

Недавно опубликованные отчеты

-

Apr 2026

Рынок 3D оптических профайлеров

3d оптический профильер размер рынка, доля и аналитический отчет по типу (настольный 3d оптический профильер и портативный 3d оптический профильер), по технологии (конфокальная технология и помехи белого света), по отрасли конечного использования (производство, научно-исследовательские институты, автомобилестроение, аэрокосмическая и оборонная промышленность, медицинские устройства и другие), и география (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок глубинных датчиков

размер рынка датчиков глубины, отчет о доле и анализе по типу (датчики инфракрасной глубины, датчики времени полета (tof), датчики стерео-видения, датчики структурированного света, ультразвуковые датчики глубины), по применению (автомобильная, робототехника, игры, потребительская электроника, промышленная автоматизация, здравоохранение, безопасность и наблюдение, другие), конечным пользователям (производители автомобилей, компании бытовой электроники, поставщики медицинских услуг, промышленные компании, агентства безопасности, игровые компании, робототехнические компании, другие) и география (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Цифровой рынок производства

размер рынка цифрового производства, отчет о доле и анализе по компонентам (аппаратное обеспечение, программное обеспечение и услуги), по технологиям (робототехника, 3d-печать, интернет вещей (iot) и другие), по применению (автомобильная и транспортная, аэрокосмическая и оборонная, потребительская электроника, промышленное оборудование и другие), по типу процесса (компьютерное проектирование, компьютерное моделирование, компьютерная 3d визуализация, аналитика и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031

-

Apr 2026

Рынок цифровых визовых услуг

размер рынка цифровых визовых услуг, отчет о доле и анализе по типу (индивидуальные путешественники, групповые путешественники), по заявке (туризм, деловые поездки, другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021-2031