Резюме рынка

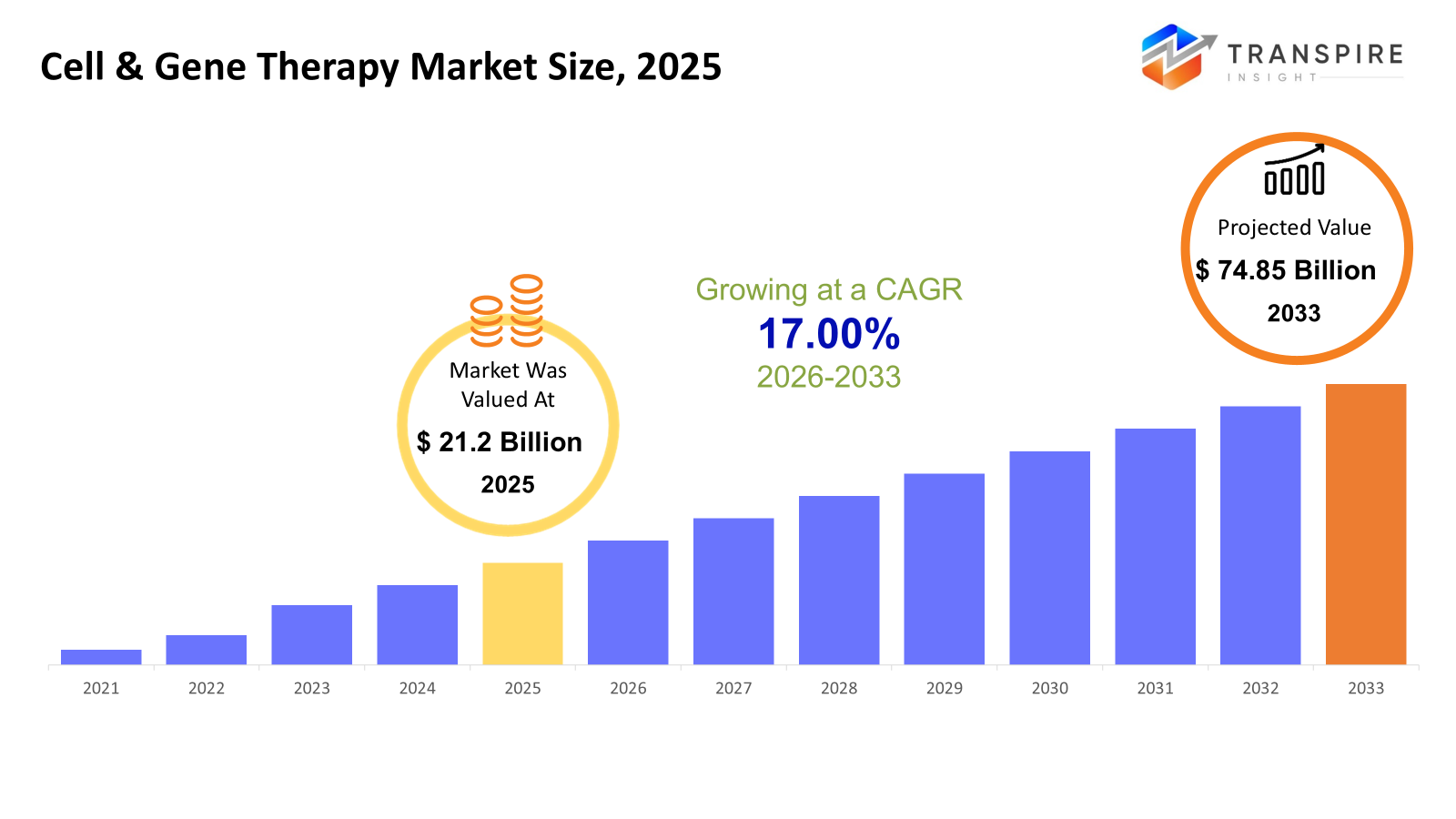

Глобальный размер рынка клеточной и генной терапии был оценен в 21,2 млрд долларов США в 2025 году и, по прогнозам, достигнет 74,85 млрд долларов США к 2033 году, увеличившись на 17,00% с 2026 по 2033 год. Рынок клеточной и генной терапии сообщает о сильном росте с помощью растущей распространенности рака, редких генетических состояний и хронических заболеваний без окончательного лечения. Быстро отслеживаемый клинический успех, одобрение регулирующих органов, растущие трубопроводы с инвестициями и новые инициативы в технологиях векторизации и обработки клеток способствуют коммерциализации.

Размер рынка и прогноз

- Размер рынка 2025 года: 21,2 млрд. долларов США

- 2033 прогнозируемый размер рынка: USD 74,85 млрд.

- Серебро (2026-2033): 17.00%

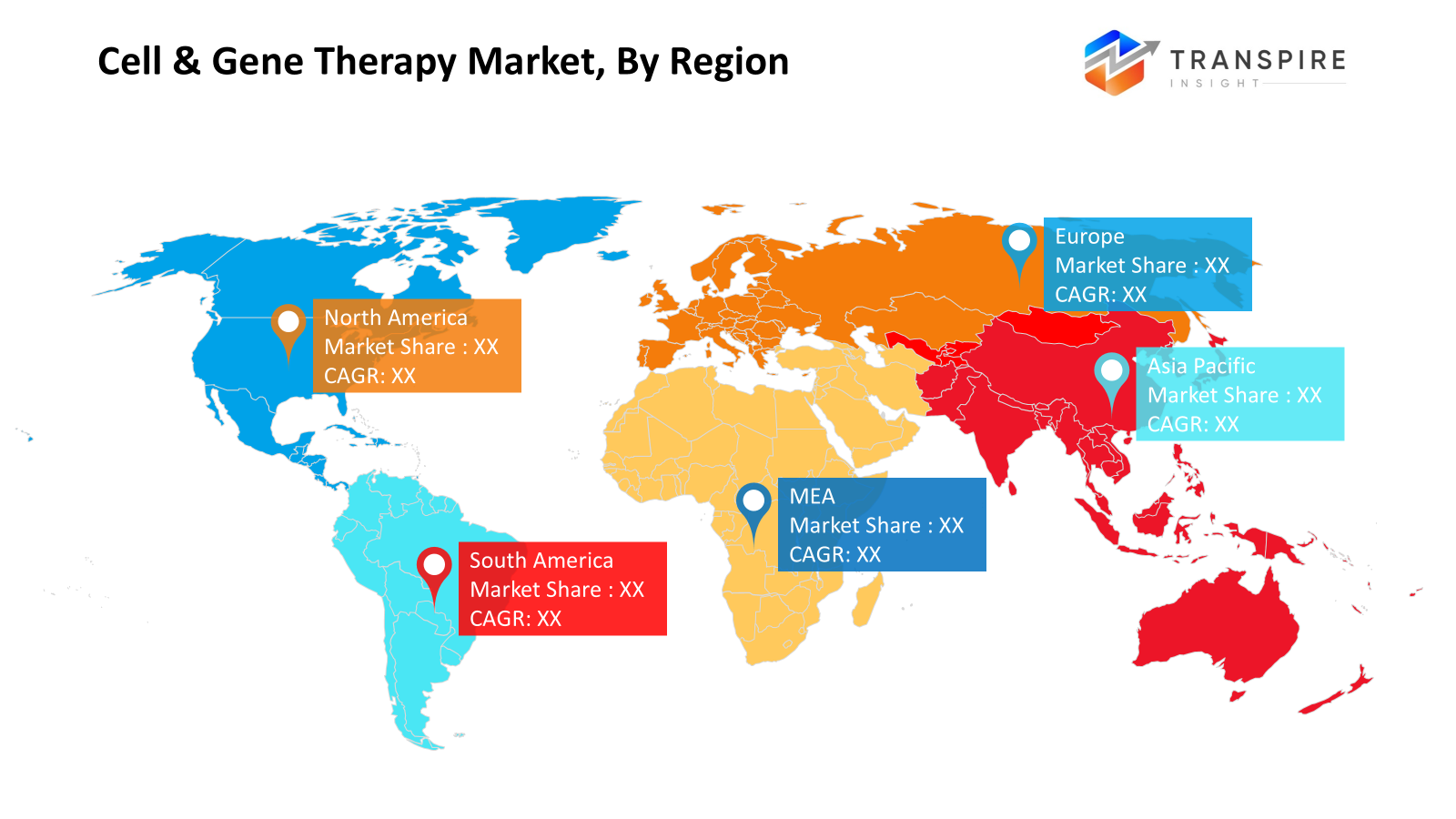

- Северная Америка: крупнейший рынок в 2026 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Чтобы узнать больше об этом отчете,  Скачать бесплатно sample report

Скачать бесплатно sample report

Анализ ключевых тенденций рынка

- Северная Америка демонстрирует устойчивый импульс благодаря хорошо развитой нормативной среде, высокой плотности клинических испытаний и быстрому принятию передовых методов лечения в центрах третичного ухода из-за надежных систем возмещения и постоянных инвестиций со стороны ведущих компаний. биофармацевтический Новаторы.

- Соединенные Штаты находятся на переднем крае расширения рынка благодаря ранним одобрениям, широкому конвейеру автомобильной и генной терапии и концентрации специализированных лечебных центров, что облегчает более быстрый доступ пациентов и укрепляет их позиции в качестве глобального центра коммерциализации.

- Азиатско-Тихоокеанский рынок имеет самые быстрые темпы роста из-за наличия большой базы пациентов, улучшенной инфраструктуры здравоохранения, поддерживаемых правительством биотехнологических программ и способности производить внутри страны, особенно в Китае, Японии, Южной Корее и Индии.

- Клеточная терапия продолжает оставаться ведущим типом терапии, благодаря успеху терапии кар-т и стволовыми клетками, расширению использования этих методов лечения в онкологии и растущей уверенности в долгосрочной эффективности на основе расширяющихся реальных данных.

- Онкология является наиболее заметной областью применения, поскольку высокий уровень неудовлетворенной потребности, значительные преимущества для выживания и быстрые инновации в области иммуноонкологии продолжают стимулировать поддержку и принятие в этой области.

- На рынке преобладают больницы, принимающие конечных пользователей из-за их развитой инфраструктуры, междисциплинарного опыта и способности управлять сложным администрированием и посттерапевтическим мониторингом, что делает их ключевыми точками доступа для дорогостоящих и сложных методов лечения.

Таким образом, рынок клеточной и генной терапии включает в себя передовые терапевтические методы, которые включают модификацию или замену клеток и генетического материала для предотвращения, лечения или потенциального лечения заболеваний в их первопричине. Такие методы лечения являются переходом от лечения симптомов к предоставлению долгосрочных терапевтических решений. Рынок характеризуется высокой инновационной интенсивностью, начиная от онкологии до редких генетических нарушений, иммунологии, неврологии и регенеративной медицины. Прорывы в вирусных векторах, инструментах редактирования генома и технологиях расширения клеток повышают безопасность, масштабируемость и эффективность, прокладывая путь к массовому принятию. Рынок обусловлен высокой инновационной интенсивностью и инвестициями биофармацевтических компаний, научно-исследовательских институтов и правительств. Хотя высокие затраты на обработку, сложные производственные процессы и вопросы возмещения остаются основными проблемами, инновации в производстве, векторная оптимизация и оптимизация цепочки поставок улучшают доступность. Процесс коммерциализации ускоряется за счет внедрения регуляторными органами ускоренных процедур одобрения, а также наличия программ орфанных препаратов. Тем не менее, высокая себестоимость продукции, логистика и вопрос возмещения все еще влияют на конкурентную среду.

клеточная и генная терапия рыноксегментация

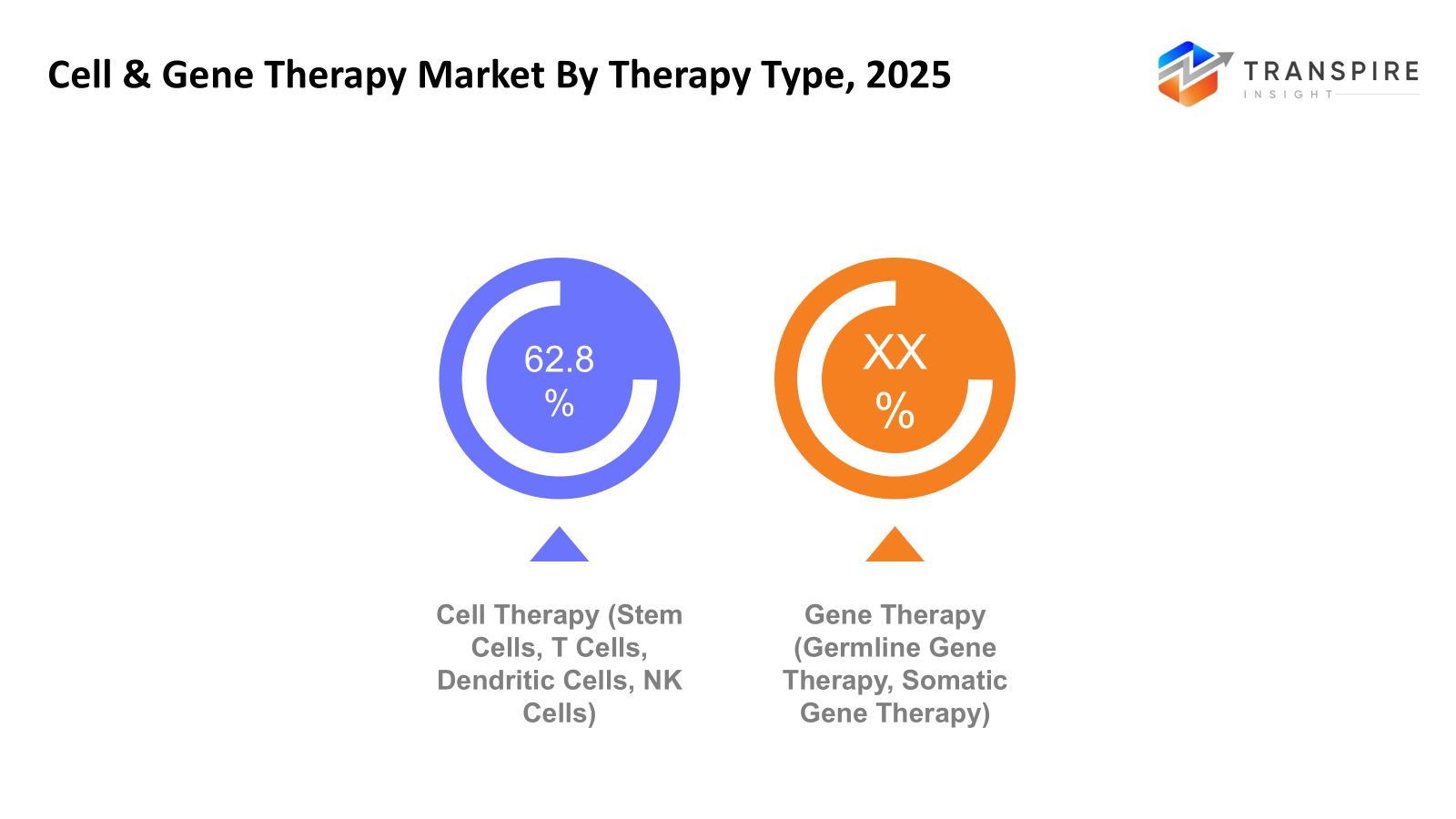

по типу терапии

- клеточная терапия (стволовые клетки, t-клетки, дендритные клетки, nk-клетки)

Сегмент клеточной терапии лидирует на рынке из-за популярности кар-т-клеточной терапии в лечении рака и растущего использования терапии стволовыми клетками в регенеративной медицине. Этот сегмент также обусловлен высокой эффективностью этих методов лечения, ростом числа больничных администраций и расширением продуктовых конвейеров в гематологии и солидных опухолях.

- генная терапия (гермлиновая генная терапия, соматическая генная терапия)

Генная терапия быстро набирает обороты, поскольку разовая, потенциально лечебная терапия получает одобрение регулирующих органов, особенно для редких генетических и неврологических расстройств. Достижения в области таргетинга вирусных векторов, редактирования генов и долгосрочных профилей безопасности повышают доверие врачей. Увеличение политики возмещения и ускоренное одобрение регулирующих органов помогают генной терапии быстрее проникнуть на рынок.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

посредством применения

- дерматология

Клеточные и генные терапии исследуются на предмет хронических заболеваний кожи и заживления ран. Растущая потребность в регенеративной дерматологии и косметическом ремонте, а также преимущества локализованной доставки вызывают интерес к этим методам лечения.

- скелетно-мышечный

Применение в восстановлении хряща, остеоартрите и травмах позвоночника увеличивается. Растущая потребность в долгосрочном функциональном восстановлении, спортивных травмах и старении населения стимулируют спрос на регенеративные приложения за пределами традиционной ортопедической помощи.

- онкология

Онкология лидирует как самая большая область применения, обусловленная иммунотерапией на основе кар-т и генов. Высокая неудовлетворенная потребность, значительная польза для выживания и быстрое одобрение продолжают стимулировать значительные инвестиции и клинические испытания.

- иммунология

Клеточные и генные терапии находят свое место в аутоиммунных и воспалительных расстройствах. Точность иммунной модуляции и долгосрочная эффективность лечения стимулируют их использование, особенно с растущей реализацией ограничений биологической терапии.

- кардиология и неврология

Эти применения увеличиваются с развитием нейродегенеративных и ишемических заболеваний. Высокая нагрузка на болезни и отсутствие лечебных подходов делают генную и клеточную терапию революционной, хотя и сложной, долгосрочной.

- другие

Нишевые приложения, такие как офтальмологические, ретинальные, инфекционные и урологические заболевания, неуклонно растут. Возможность адресной доставки и программы орфанных препаратов способствуют клинической разработке и выборочной коммерциализации.

конечным пользователем

- больницы

На рынке преобладают больницы из-за их развитой инфраструктуры и доступа к специализированному клиническому персоналу. Роль больниц в управлении комплексной терапией, управлении нежелательными явлениями и клинических испытаниях еще больше укрепляет их позиции на рынке.

- клиники

В дело втягиваются специализированные клиники, особенно в области рака и дерматологии. Более эффективные амбулаторные стратегии уступают место выборочному принятию, хотя высокие затраты на лечение ограничивают проникновение.

- другие

Научно-исследовательские и академические учреждения продолжают играть важную роль в инновациях и развитии на ранних этапах. Активное участие в трансляционных исследованиях, клинических испытаниях и государственно-частном партнерстве является важным фактором в поддержке устойчивости трубопроводов.

Региональные идеи

В настоящее время Северная Америка занимает самую большую долю рынка благодаря хорошо организованной инфраструктуре здравоохранения и нормативной среде. Соединенные Штаты являются основным фактором доминирования в регионе, за которым следует увеличение числа участников исследований в Канаде и Мексике. Европа является зрелым, но постоянно расширяющимся рынком с инновационными точками в Германии, Великобритании и Франции. Испания, Италия и остальные страны Европы пользуются государственным финансированием здравоохранения, сильными исследованиями в университетах и растущим международным сотрудничеством в клиническом секторе. Азиатско-Тихоокеанский регион является самым быстрорастущим из-за сильной поддержки правительств и масштабов производства. Южная Корея, Индия, Австралия и Новая Зеландия также растут с точки зрения клинического потенциала, в то время как в остальных регионах Азиатско-Тихоокеанского региона наблюдается улучшение доступа к здравоохранению. Южная Америка имеет умеренные темпы роста, а Бразилия и Аргентина находятся на переднем крае принятия из-за лучших условий регулирования. Ближний Восток и Африка по-прежнему являются развивающимися рынками с инвестициями в Саудовскую Аравию и ОАЭ, в то время как Южная Африка обеспечивает основу для клинических исследований в регионе.

Чтобы узнать больше об этом отчете, Скачать бесплатно sample report

Последние новости о развитии

- Январь 2026, Novo Nordisk (novob.co) открывает новую вкладку, и канадская частная фирма объявила во вторник, что они сформировали сотрудничество для создания клеточной терапии диабета. Этот аспект будет стимулировать разработку и производство методов лечения и будет коммерциализировать их, в то время как Ново Нордиск сохранит некоторые возможности и права для расширения своей роли в будущем.

- Январь 2026, В прошлом месяце, в декабре 2025 года, команда cgtlive активно следила за деятельностью FDA по разработке клеточной и генной терапии для лечения редких, сложных и сложных заболеваний и расстройств. Агентство продолжает наращивать свою работу над этими продуктами, поскольку все больше и больше из них перемещаются по трубопроводу. Этот последний месяц не стал исключением, поскольку FDA одобрило лизоабтаген маралейцел (liso-cel, брендированный как breyanzi) для лечения рецидивирующей/рефрактерной (r/r) предельной зоны лимфомы (mzl) и одобрило etuvetidigene autotemcel (waskyra; fondazione telethon ets) в качестве первой клеточной генной терапии, одобренной для лечения синдрома Вискотта-Альдриха (was).

Метрики отчетов | детали |

Объем рынка в 2025 году | 21,2 млрд. |

Объем рынка в 2026 году | 25 миллиардов |

Прогноз доходов на 2033 год | США 74,85 млрд. |

темпы роста | 17.00% с 2026 по 2033 год |

базовый год | 2025 год |

Исторические данные | 2021 - 2024 |

прогнозный период | 2026 - 2033 |

охват доклада | Прогноз доходов, конкурентный ландшафт, факторы роста и тенденции |

региональный охват | Северная Америка; Европа; Азиатско-Тихоокеанский регион; Латинская Америка; Ближний Восток и Африка |

страновой охват | Соединенные Штаты; Канада; Мексика; Соединенное Королевство; Германия; Франция; Италия; Испания; Денмарк; Швеция; Норвегия; Китай; Япония; Индия; Австралия; Южная Корея; Таиланд; Бразилия; Аргентина; Южная Африка; Саудовская Аравия; Объединенные Арабские Эмираты |

Ключевые профильные компании | novartis ag, gilead sciences, inc., bristol-myers squibb company, bluebird bio, inc., kite pharma, inc., sangamo therapeutics, moderna, inc., editas medicine, inc., cellectis, orchard therapeutics, uniqure, regenxbio, spark therapeutics, fosun pharma, meiragtx holdings plc |

область настройки | Бесплатная настройка отчетов (страна, регион и сегмент). Используйте индивидуальные варианты покупки для удовлетворения ваших точных потребностей в исследованиях. |

сегментация отчетов | по типу терапии (клеточная терапия (стволовые клетки, t-клетки, дендритные клетки, nk-клетки), генная терапия (гермлиновая генная терапия, соматическая генная терапия)), по типу терапии (дерматология, опорно-двигательная, онкология, иммунология, кардиология и неврология, другие (проблемы с мочеиспусканием, инфекционные заболевания, офтальмологические, заболевания, заболевания сетчатки и другие)), по применению (больницы, клиники, другие (исследовательские институты, академические институты и т. д.)) |

Ключевая компания по клеточной и генной терапии

Novartis ag создала непревзойденное присутствие на рынке клеточной и генной терапии благодаря своей инновационной терапии кар-т, кимриа, первой одобренной терапии кар-т-клетками на рынке, тем самым подтверждая свою сильную приверженность инновациям в онкологии. Огромная глобальная инфраструктура и производственная база, созданная компанией, обеспечивает быструю интеграцию инновационных методов лечения на рынках Северной Америки, Европы и Азиатско-Тихоокеанского региона, тем самым обрисовывая сильный потенциал роста для Novartis. Инновационные платформы для редактирования генов и клеточной терапии еще больше укрепляют ее сильные конкурентные позиции.

ключ Компании клеточной и генной терапии:

- Новартис Аг

- Галаадные науки, инк.

- Компания Bristol-Myers Squibb

- Био синей птицы, инк.

- Кайт Фарма, Инк.

- Сангамо терапия

- Moderna, inc.

- Редактировать медицину, inc.

- клетчатка

- фруктовая терапия

- одноцветный

- регенксбио

- искровая терапия

- фосун-фарма

- Meiragtx Holdings PLC

Глобальный сегмент рынка клеточной и генной терапии

по типу терапии

- клеточная терапия (стволовые клетки, t-клетки, дендритные клетки, nk-клетки)

- генная терапия (гермлиновая генная терапия, соматическая генная терапия)

посредством применения

- дерматология

- скелетно-мышечный

- онкология

- иммунология

- кардиология и неврология

- другие (проблемы с мочой, инфекционные заболевания, офтальмологические, болезни, заболевания сетчатки и другие)

конечным пользователем

- больницы

- клиники

- другие (научные институты, академические институты и т.д.)

Региональные перспективы

- Северная Америка

- Соединенные Штаты

- Канада

- Мексика

- Европа

- Германия

- Соединенное Королевство

- франк

- испания

- итальянский

- остальной части Европы

- Тихий океан

- Япония

- Китай

- Австралия и Новая Зеландия

- Южная Корея

- Индия

- Тихая Азия (Asia Pacific)

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- Саудовская Аравия

- Объединенные Арабские Эмираты

- Южная Африка

- Ближний Восток и Африка

Часто задаваемые вопросы

Найдите быстрые ответы на самые распространенные вопросы.

приблизительный размер рынка клеточной и генной терапии для рынка составит 74,85 миллиарда долларов в 2033 году.

ключевыми сегментами рынка клеточной и генной терапии являются тип терапии (клеточная терапия (стволовые клетки, t-клетки, дендритные клетки, nk-клетки), генная терапия (генная терапия зародышевой линии, соматическая генная терапия)), тип терапии (дерматология, опорно-двигательная, онкология, иммунология, кардиология и неврология, другие (проблемы с мочеиспусканием, инфекционные заболевания, офтальмологические, заболевания, заболевания сетчатки и другие), применение (больницы, клиники, другие (исследовательские институты, академические институты и т. д.)

основными игроками рынка клеточной и генной терапии являются novartis ag, gilead sciences, inc., bristol-myers squibb company, moderna, inc., bluebird bio, inc.

североамериканский регион лидирует на рынке клеточной и генной терапии.

рынок клеточной и генной терапии составляет 17,00%.

- Новартис Аг

- Галаадные науки, инк.

- Компания Bristol-Myers Squibb

- Био синей птицы, инк.

- Кайт Фарма, Инк.

- Сангамо терапия

- Moderna, inc.

- Редактировать медицину, inc.

- клетчатка

- фруктовая терапия

- одноцветный

- регенксбио

- искровая терапия

- фосун-фарма

- Meiragtx Holdings PLC

Недавно опубликованные отчеты

-

Apr 2026

Рынок банковских услуг Cord Blood

размер рынка банковских услуг пуповинной крови, отчет о доле и анализе по типу обслуживания (сбор, обработка, хранение), по типу банка (частные банки, государственные банки и гибридные банки), по компоненту (пуповинная кровь и ткань пуповинной крови), по конечному пользователю (больницы, исследовательские учреждения, биотехнологические компании и другие) и географии (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок процессоров ELISA

объем рынка процессоров elisa, отчет о доле и анализе по типу (анализатор оптических фильтров elisa и анализаторы оптических решеток elisa), по режиму (автоматизированные анализаторы elisa и полуавтоматизированные анализаторы elisa), по приложениям (иммунология, разработка вакцин, мониторинг лекарств и другие), по конечным пользователям (биотехнологические компании, фармацевтические компании, контрактная исследовательская организация и диагностические лаборатории) и географии (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок микроскопических сканеров

размер рынка микроскопического слайд-сканера, отчет о доле и анализе по типу (портативный слайд-сканер микроскопа и настольный слайд-сканер микроскопа), по применению (биологические исследования, медицина, ветеринария и другие) и географии (северная америка, европа, азиатско-тихоокеанский регион, ближний восток и африка, южная и центральная америка), 2021 - 2031

-

Apr 2026

Рынок микроволновой посуды

размер рынка микроволновой посуды, отчет о доле и анализе по типу материала (пластик, стекло, керамика, силикон и металл), по применению (варение, перегрев и размораживание), по конечному пользователю (домашний, коммерческий (рестораны, отели и кафе) и индустрия общественного питания), по каналу продаж (онлайн-ритейл, офлайн-ритейл (супермаркеты, гипермаркеты, специализированные магазины) и по географии (северная америка, европа, азиатско-тихоокеанская, ближний восток и африка, южная и центральная америка), 2021 - 2031