Resumo do mercado

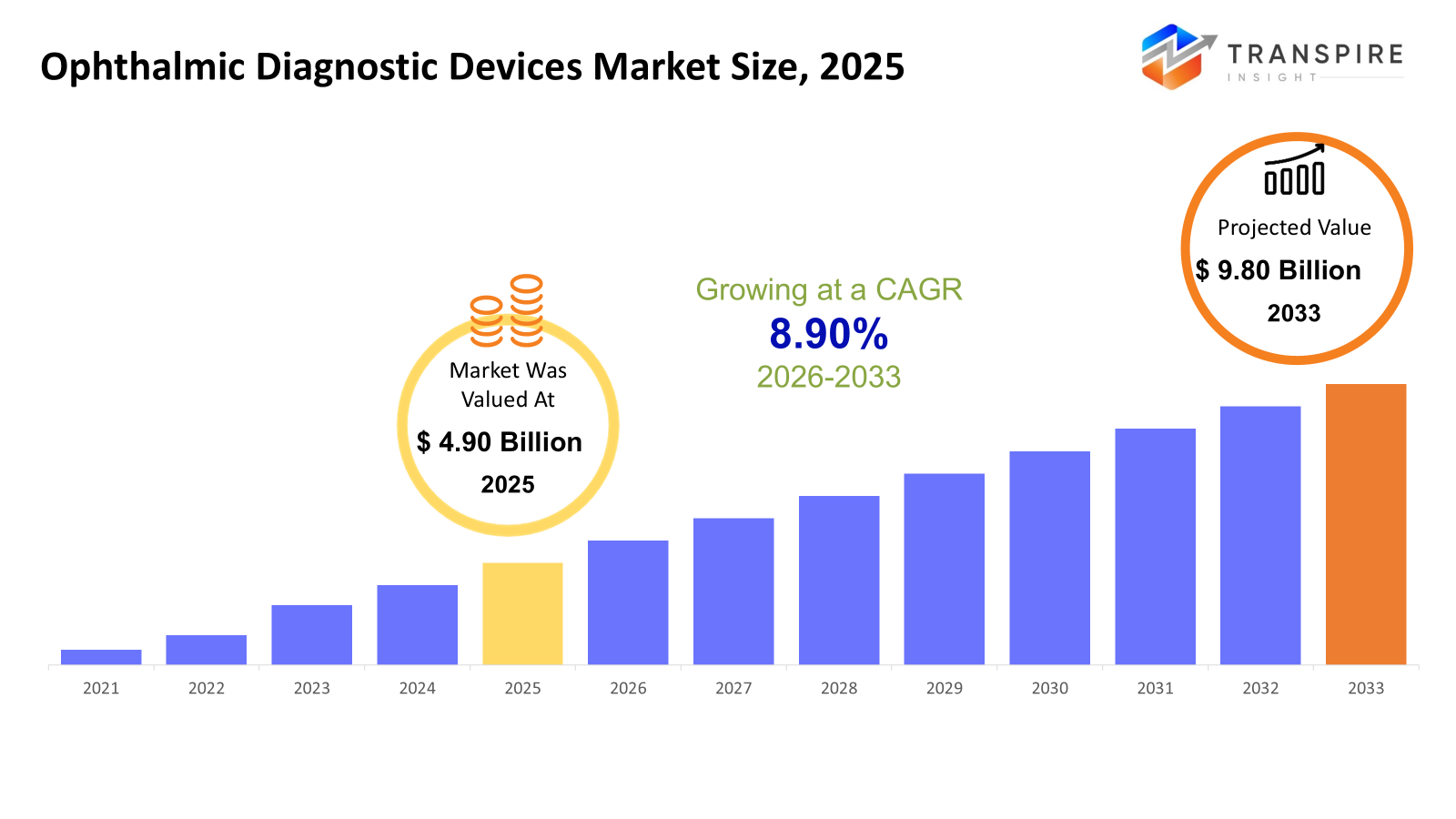

o tamanho global do mercado de dispositivos de diagnóstico oftálmico foi avaliado em USd 4,90 bilhões em 2025 e foi projetado para atingir USd 9,80 bilhões em 2033, crescendo em um cagr de 8,90% de 2026 para 2033. o mercado de dispositivos diagnósticos oftálmicos vem aumentando com o aumento da incidência de distúrbios de visão relacionados à idade, problemas de visão relacionados ao diabetes e outros problemas de visão em todo o mundo. a tendência crescente de técnicas avançadas de imagem e sistemas de diagnóstico baseados em ai também está impulsionando o mercado. além disso, o aumento da conscientização das medidas preventivas para problemas oculares e o desenvolvimento de infraestrutura oftalmológica em mercados emergentes também está impulsionando o mercado.

Tamanho e previsão do mercado

- 2025 Tamanho do mercado: USd 4,90 bilhões

- 2033 dimensão do mercado projectada: 9,80 mil milhões de dólares

- cagr (2026-2033): 8,90%

- América do Norte: maior mercado em 2026

- Ásia Pacífico: mercado em crescimento mais rápido

para saber mais sobre este relatório,  baixar relatório de amostra grátis

baixar relatório de amostra grátis

Análise das tendências fundamentais do mercado

- a américa do norte continua apresentando tendências de crescimento constantes com apoio de sistemas de reembolso altamente desenvolvidos, atividades de triagem generalizadas e altas taxas de penetração de tecnologias de imag saúde digital tecnologias e posições estabelecidas de principais atores do setor impulsionando atualizações tecnológicas contínuas.

- a u.s. está impulsionando o momento regional com sua adoção de diagnósticos oftalmológicos habilitados para ai, seu crescimento em volumes cirúrgicos ambulatoriais e seus investimentos em pesquisas clínicas, com redes oftalmológicas privadas impulsionando a aquisição de sistemas de imagem de alta resolução.

- asia pacific possui a taxa de crescimento mais rápida devido ao aumento da população diabética e idosa, desenvolvimento no setor de saúde e iniciativas de conscientização, pois os governos chinês, indiano e japonês buscam realizar programas de triagem retiniana a um custo acessível.

- óptico os scanners de tomografia de coerência ocupam o topo do segmento de produtos devido à acurácia na imagem, aumento do escopo no tratamento de glaucoma e doenças da retina, e ao desenvolvimento de novas tecnologias na área.

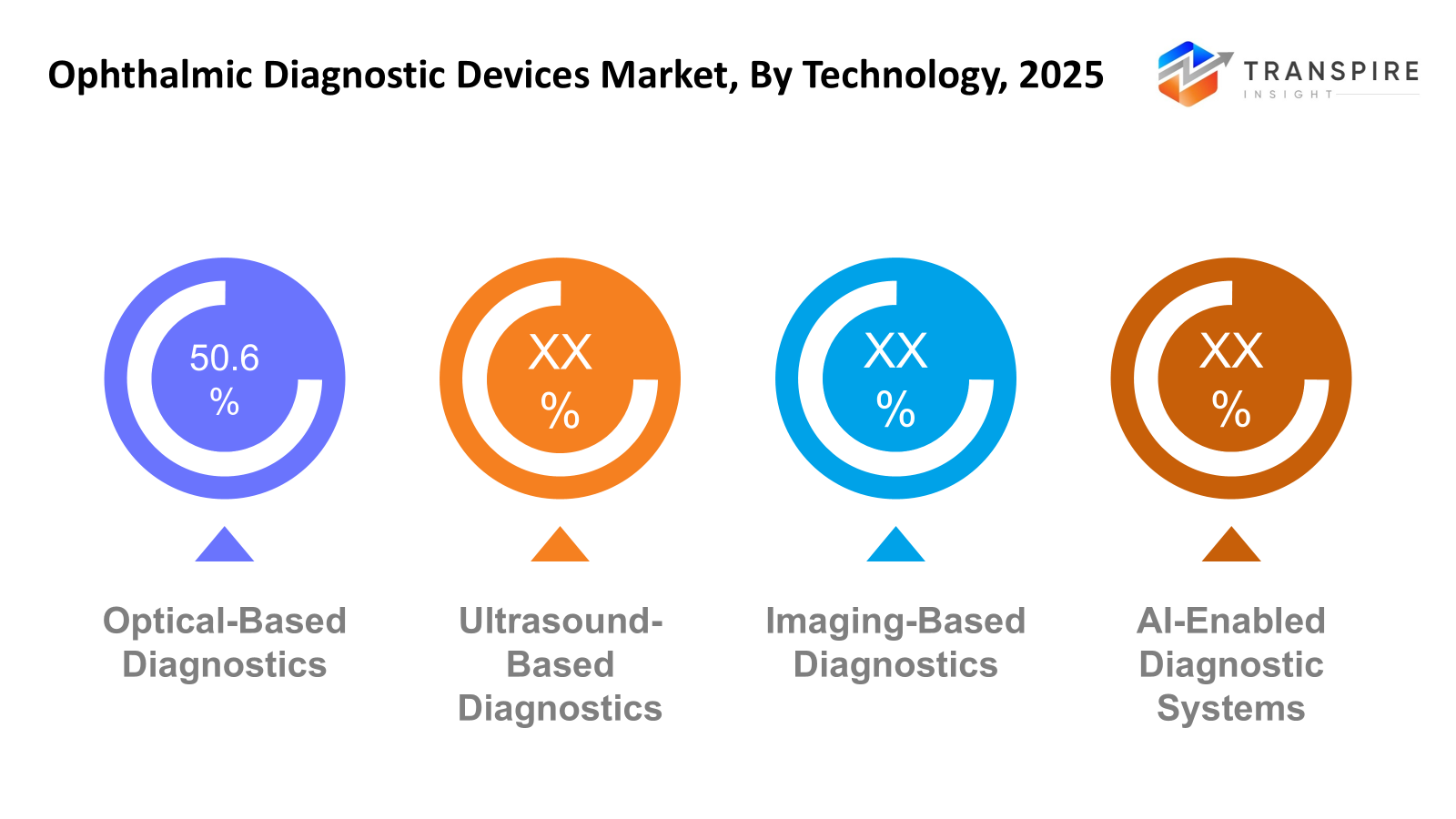

- a paisagem tecnológica é dominada por diagnósticos ópticos, devido às capacidades não invasivas, visualização de alta resolução e forte validação clínica, com software de imagem digital e inteligência artificial agregando valor à eficiência do fluxo de trabalho de hospitais e clínicas.

- a aplicação do diagnóstico de catarata é a principal força motriz para o crescimento do mercado, alimentada pelo aumento dos procedimentos cirúrgicos globais, pela expansão da população geriátrica, e pela necessidade de uma análise biométrica precisa para a escolha das lentes intraoculares.

- o segmento de clínicas oftálmicas é o maior segmento de usuários finais, impulsionado pela expansão dos serviços ambulatoriais, pelo crescimento dos serviços privados de cuidados oftalmológicos e pela necessidade de soluções diagnósticas compactas de alto desempenho em exames de rotina e visão especial.

assim, o mercado de dispositivos de diagnóstico oftálmico refere-se aos dispositivos médicos utilizados para identificar, monitorar e gerenciar diferentes problemas oculares, empregando as últimas tecnologias em técnicas de imagem e medição médica. esses dispositivos médicos são de grande importância na detecção precoce de diferentes problemas oculares, especialmente doenças crônicas como glaucoma, retinopatia diabética, catarata e degeneração macular relacionada à idade. o aumento da necessidade de ferramentas diagnósticas precisas tem afetado em grande parte a inovação da tecnologia neste segmento de mercado. o crescimento do mercado está altamente correlacionado com fatores demográficos, principalmente com o aumento da população idosa e a incidência de doenças relacionadas ao estilo de vida, particularmente aquelas que afetam a visão. avanços tecnológicos, incluindo tomografia de coerência óptica, análise de imagem baseada em ai e plataformas de imagem digital, têm ajudado a aumentar a precisão e a eficiência do fluxo de trabalho. esses avanços estão incentivando os serviços de saúde a atualizar seus equipamentos de diagnóstico.

além disso, o escopo dos programas de triagem e a conscientização sobre a necessidade de cuidados oftalmológicos preventivos estão auxiliando o crescimento do mercado de dispositivos diagnósticos oftálmicos. novas economias estão investindo na modernização de seus sistemas de saúde e na melhoria das instalações oftalmológicas.

Segmentação de mercado de dispositivos de diagnóstico oftálmico

por tipo de produto

- tomógrafos de coerência óptica (oct)

os scanners de oct são uma pedra angular para o diagnóstico da retina, possibilitando a visualização transversal de alta resolução de várias estruturas. os drivers para sua adoção advêm do aumento das taxas de incidência de glaucoma, dm e retinopatia diabética. diversos avanços tecnológicos, incluindo oct varrido e ai analytics, também estão acelerando ciclos de substituição em países desenvolvidos.

- câmeras fundus

as câmeras fundus são utilizadas em programas de fotografia e triagem da retina, especialmente para retinopatia diabética. o crescimento deste segmento é alimentado pela expansão da teleoftalmologia e dispositivos portáteis, não midriáticos. a necessidade vem crescendo na atenção primária e em novos países em economias emergentes, com foco na detecção precoce de doenças.

- perímetros / analisadores de campo visual

os perímetros são muito importantes no diagnóstico e monitoramento do glaucoma, onde há uma avaliação da perda de visão funcional. as crescentes taxas de incidência de glaucoma, aliadas à necessidade de rastreamento de rotina, estão impulsionando a demanda por perímetros. novos perímetros automatizados e informatizados estão melhorando a eficiência diagnóstica

- autorrefractores e ceratómetros

esses dispositivos são geralmente utilizados para a avaliação de erros de refração e avaliações pré-cirúrgicas. o crescimento do mercado está relacionado ao aumento das taxas de miopia e à cirurgia refrativa eletiva. dispositivos portáteis e combinados estão se tornando populares em ambulatórios.

- biómetros ópticos

os biômetros ópticos desempenham um papel importante no planejamento da cirurgia de catarata, permitindo um cálculo preciso da potência da lente intraocular. a crescente taxa de cirurgias de catarata em todo o mundo é um dos principais fatores para o crescimento do mercado. a ênfase na velocidade e precisão também está contribuindo para o crescimento do mercado.

- sistemas de ultra-som oftálmico

os sistemas de ultrassom encontram suas aplicações quando há redução na clareza óptica, como catarata densa ou hemorragia vítrea. eles continuam a desempenhar um papel nos exames de trauma e segmento posterior. há uma exigência constante do mercado para sistemas de ultrassom em ambientes desenvolvidos e restritos a recursos.

- Sistemas de topografia da córnea

sistemas topográficos corneanos são utilizados para mapear a curvatura da córnea, facilitando o planejamento da cirurgia refrativa e o diagnóstico de ceratocone. o aumento do número de procedimentos de lasik e o aumento da conscientização das doenças da córnea são susceptíveis de impulsionar o mercado. pode ser acoplado com software de imagem avançada para

- microscópios especulares

microscópios especulares são utilizados para a avaliação da saúde das células endoteliais da córnea, especialmente para avaliações pré e pós-cirúrgicas. este crescimento é impulsionado pelo aumento do número de cirurgias de transplante de córnea e cirurgias de catarata intricadas.

- outros

este segmento inclui paquímetros e tonômetros. esses dispositivos são cruciais para apoiar o cuidado integral dos olhos. o aumento das atividades de triagem e avaliações oftálmicas mantém a demanda moderada e constante do produto. a inovação neste segmento de produtos está centrada na portabilidade e na tecnologia digital.

por tecnologia

- diagnóstico óptico

sistemas ópticos são predominantes devido à sua natureza não invasiva e à capacidade de imagens de alta resolução. a inovação em profundidade e velocidade da imagem continua a melhorar a confiança diagnóstica. a adoção da tecnologia continua sendo forte em instituições de cuidados terciários e clínicas oftalmológicas avançadas.

- Diagnósticos baseados em ultrassom

o uso de diagnósticos ultrassonográficos oferece imagens suplementares onde outras técnicas ópticas podem ser limitadas. estes são especialmente úteis onde as condições de mídia opacas se aplicam. o mercado está aumentando constantemente, impulsionado por sua versatilidade e custo-efetividade.

- Diagnósticos baseados em imagens

tecnologias de imagem, como fotografias de fundo e oct, são a pedra angular do monitoramento de doenças. a integração digital de registros de saúde está ajudando a impulsionar a tendência. programas de triagem e telemedicina também estão impulsionando a demanda por tecnologias de imagem.

- Sistemas de diagnóstico habilitados para ai

sistemas ai-assisted estão revolucionando diagnósticos oftálmicos com capacidades automatizadas de detecção e análise preditiva. a tecnologia vem sendo cada vez mais adotada para programas de triagem de retinopatia diabética e glaucoma. as aprovações regulatórias também estão acelerando a comercialização da tecnologia mundial.

para saber mais sobre este relatório, baixar relatório de amostra grátis

por aplicação

- diagnóstico da catarata

o diagnóstico de catarata oferece uma grande área de aplicação, impulsionada pelos altos volumes cirúrgicos globalmente. o envelhecimento populacional e o acesso cirúrgico são fatores importantes para a demanda de diagnósticos de catarata. a acurácia biométrica pré-operatória é importante para um bom resultado.

- diagnóstico de glaucoma

o equipamento diagnóstico de glaucoma inclui sistemas de oct e perimetria. o aumento dos casos da doença e a importância da detecção precoce estão impulsionando o mercado. o monitoramento a longo prazo da doença garante o uso contínuo do equipamento.

- degeneração macular relacionada com a idade (dma)

o diagnóstico de dm depende da imagem da retina em alta resolução. oct é a técnica de imagem chave. a população idosa na américa do norte, europa e japão está aumentando. a amd em fase inicial auxilia na melhor gestão terapêutica.

- retinopatia diabética

o rastreamento da retinopatia diabética vem aumentando em função do aumento da incidência global de diabetes. câmeras fundus e sistemas de inteligência artificial estão no núcleo. há um crescente investimento em instalações de rastreamento em massa nas economias emergentes.

- diagnóstico de erro refrativo

as crescentes taxas de miopia, principalmente na ásia pacífico, estão impulsionando alta demanda por autorrefratores e ceratômetros. a sensibilização e a visão também estão impulsionando o mercado, que está registrando crescimento constante. cadeias ópticas de varejo também estão contribuindo para a expansão do segmento de mercado.

- outros

este segmento compreende o diagnóstico de uveíte e doença corneana. o crescimento é moderado, impulsionado por desenvolvimentos no campo da imagem multimodal. os sítios de especialidade oftálmica são os principais adotantes deste segmento.

pelo utilizador final

- hospitais

os hospitais contribuem substancialmente para o fluxo de receita, dada sua capacidade diagnóstica e elevados volumes de pacientes. o investimento em tecnologias de diagnóstico por imagem auxilia no manejo de casos complexos. a expansão da indústria hospitalar em mercados emergentes, particularmente nos setores público e privado, impulsiona a demanda.

- clínicas oftálmicas

clínicas especializadas são importantes fatores de crescimento, principalmente para diagnósticos ambulatoriais e cirurgia refrativa. o uso de dispositivos compactos e integrados tem a vantagem de melhorar a eficiência do fluxo de trabalho. a expansão de redes privadas de oftalmologia está impulsionando atualizações constantes de equipamentos.

- centros cirúrgicos ambulatoriais (ascs)

as ascs são auxiliadas pela crescente demanda por cirurgias de catarata minimamente invasivas e refrativas. a demanda por precisão diagnóstica pré e pós-operatória impulsiona o mercado. custo-efetividade e economia de espaço são considerações fundamentais.

- centros de diagnóstico

centros diagnósticos autônomos são utilizados para apoiar programas de triagem e encaminhamentos. o crescimento do mercado é atribuído aos programas de urbanização e prevenção em saúde. a integração da teleoftalmologia adiciona escalabilidade às operações do mercado.

- Institutos académicos e de investigação

esses institutos fazem uso das mais recentes tecnologias de imagem para pesquisa e inovação. Os fundos destinados à investigação oftálmica ajudam a adquirir tecnologia de ponta. colaborações com empresas de dispositivos ajudam na validação e desenvolvimento de tecnologia.

Perspectivas regionais

a américa do norte, composta pelos estados unidos, canadá e méxico, forma um mercado maduro com um alto nível de adoção de tecnologias diagnósticas avançadas e uma estrutura bem desenvolvida de serviços de oftalmologia. o país com maior demanda por diagnósticos habilitados para ai na região é o estado unido, seguido de crescimento constante no canadá e no méxico, impulsionado pelo aumento do acesso aos serviços de oftalmologia. a região compreende países como a alemanha, o reino unido, frança, espanha, itália e o restante da europa. o mercado vem aumentando constantemente com uma forte taxa de crescimento devido ao envelhecimento populacional e sistemas públicos de saúde robustos. os países de nível 1, ou seja, a alemanha e o reino unido, são líderes na adoção de tecnologia, enquanto outros países, como os da europa do sul e leste, estão aumentando seus sistemas de diagnóstico oftálmico por meio da modernização da saúde. a ásia pacific, que inclui países como o japão, a china, a Austrália, e a nova zelândia, juntamente com a coréia do sul, a índia e o restante da ásia pacific, é o mercado de crescimento mais rápido. países como o japão e a coréia do sul apresentam altos níveis de penetração de dispositivos avançados baseados em imagens, enquanto países como a china e a índia apresentam alto crescimento de volume devido ao aumento dos programas de rastreamento e investimentos em saúde. a américa do sul, que inclui países como brasil e argentina, tem um padrão de crescimento gradual devido ao crescimento na saúde privada, enquanto países como a Arábia Saudita, emirados árabes unidos, áfrica do sul e o restante do Oriente Médio e áfrica apresentam crescimento devido aos investimentos em saúde e adoção de dispositivos oftálmicos avançados.

para saber mais sobre este relatório, baixar relatório de amostra grátis

notícias de desenvolvimento recentes

- Julho de 2025, a topcon healthcare tem feito um investimento e parceria com a okko health para avançar soluções de monitoramento de visão no ambiente domiciliar. a parceria tem como objetivo capacitar o paciente a monitorar sua visão em casa utilizando tecnologia baseada em smartphones, facilitando assim a detecção precoce de mudanças na saúde ocular. o movimento tem refletido a integração das tecnologias digitais de saúde com os sistemas de diagnóstico oftálmico, potencializando assim as capacidades diagnósticas do sistema de saúde e do sistema preventivo de atenção ocular.

- em dezembro de 2024, em notícias recentes, zeiss relatou avanços em tecnologias de diagnóstico oftálmico, com foco na integração de fluxo de trabalho digital e tecnologias de imagem assistidas por ai para melhorar o fluxo de trabalho clínico e a acurácia diagnóstica. esses avanços visam melhorar a detecção de doenças, tomada de decisão e oftalmologia orientada a dados. esses avanços fazem parte de uma tendência de automação e diagnóstico de precisão em oftalmologia, particularmente no manejo de doenças crônicas como glaucoma e doenças da retina.

(fonte:https://www.zeiss.com/meditec-ag/en/media-news/press-releases/2024/zeiss-at-aao.html)

métricas do relatório | detalhes |

valor de mercado em 2025 | US$ 4,90 bilhões |

valor de mercado em 2026 | 5,40 mil milhões de dólares |

Previsões de receitas em 2033 | usd 9.80 bilhões |

taxa de crescimento | cagr de 8,90% de 2026 a 2033 |

ano de base | 2025 |

dados históricos | 2021 – 2024 |

período de previsão | 2026 – 2033 |

cobertura do relatório | previsão de receitas, paisagem competitiva, factores de crescimento e tendências |

âmbito regional | américa do norte; Europa; Ásia Pacífico; América Latina; Oriente Médio & África |

Âmbito de aplicação do país | Estados Unidos; Canadá; México; Reino Unido; Alemanha; França; Itália; Espanha; Dinamarca; Suécia; Noruega; China; Japão; Índia; Austrália; Coreia do Sul; Tailândia; Brasil; Argentina; África do Sul; Arábia Saudita; Emirados Árabes Unidos |

empresa chave perfilada | carl zeiss meditec ag, topcon corporation, nidek co., ltd., heidelberg engineering gmbh, canon medical systems corporation, haag-streit group, optovue, inc., tomey corporation, optopol technology sp. z o.o., ziemer oftalmo systems ag, lumedica inc., visionix (luneau technology group), essilorluxottica sa, bausch + lomb corporate, e alcon inc. |

escopo de personalização | personalização de relatório livre (país, escopo regional e segmento). Aproveite opções de compra personalizadas para atender às suas necessidades de pesquisa exatas. |

reportar segmentação | por tipo de produto (tomografia de coerência óptica (toc), câmeras de fundo, perímetros/analisadores de campo visual, autorrefratores e ceratômetros, biometros ópticos, sistemas de ultra-sonografia oftálmica, sistemas de topografia corneana, microscópios especulares, outros), por tecnologia (diagnósticos baseados em óptica, diagnósticos baseados em ultrassom, diagnósticos baseados em imagem, sistemas diagnósticos habilitados para ai), por aplicação (diagnóstico de catarata, diagnóstico de glaucoma, degeneração macular relacionada à idade (dma), retinopatia diabética, diagnóstico de erro refrativo, outros) e por usuário final (hospital, clínicas oftalmológicas, centros cirúrgicos ambulatoriais (ascs), centros de diagnóstico, institutos acadêmicos e de pesquisa) |

Os principais dispositivos de diagnóstico oftálmico insights da empresa

a empresa possui uma forte vantagem competitiva com seu portfólio abrangente de produtos para diagnósticos e cirurgias oftálmicas, respaldado pelo contínuo avanço tecnológico e forte poder de distribuição. a empresa também vem ganhando com a forte adoção no mercado de seus sistemas de tomografia de coerência óptica, sistemas avançados de imagem e soluções de fluxo de trabalho digital. a empresa também está se concentrando em diagnósticos precisos, análises de ia e conectividade, o que vem melhorando sua posição de mercado. a empresa tem uma forte pegada nos principais mercados, como a américa do norte, a europa e a ásia pacific, com parcerias estratégicas e atualizações de produtos, o que vem ajudando a empresa a manter sua liderança no mercado. a empresa também está se concentrando em atividades contínuas de p&d, o que vem fortalecendo sua posição para atender às necessidades oftalmológicas emergentes.

chave empresas de dispositivos de diagnóstico oftálmico:

- carl zeiss meditec ag

- Corporação topcon

- nidek co., Itd.

- engenharia de heidelberg gmbh

- Corporação de sistemas médicos canon

- grupo haag-streit

- optovue, inc.

- Tomey corporation

- tecnologia optopol sp. z o.o.

- sistemas oftálmicos ziemer ag

- lumedica inc.

- visionix (grupo de tecnologia luneau)

- essilorluxottica sa

- bausch + lomb corporation

- alcon inc.

Segmentação global de dispositivos de diagnóstico oftálmico

por tipo de produto

- tomógrafos de coerência óptica (oct)

- câmeras fundus

- perímetros / analisadores de campo visual

- autorrefractores e ceratómetros

- biómetros ópticos

- sistemas de ultra-som oftálmico

- Sistemas de topografia da córnea

- microscópios especulares

- outros

por tecnologia

- diagnóstico óptico

- Diagnósticos baseados em ultrassom

- Diagnósticos baseados em imagens

- Sistemas de diagnóstico habilitados para ai

por aplicação

- diagnóstico da catarata

- diagnóstico de glaucoma

- degeneração macular relacionada com a idade (dma)

- retinopatia diabética

- diagnóstico de erro refrativo

- outros

pelo utilizador final

- hospitais

- clínicas oftálmicas

- centros cirúrgicos ambulatoriais (ascs)

- centros de diagnóstico

- Institutos académicos e de investigação

Perspectivas regionais

- América do Norte

- Estados Unidos

- canadá

- México

- europa

- alemanha

- Reino unido

- frança

- espanha

- Itália

- Resto da europa

- asia pacific

- japão

- China

- Austrália & nova zelândia

- Coreia do Sul

- india

- resto da Ásia pacífica

- América do Sul

- Brasil

- argentina

- resto da américa do Sul

- Oriente Médio & África

- arábia saudita

- Emirados árabes unidos

- África do Sul

- resto do Oriente Médio e África

Perguntas frequentes

Encontre respostas rápidas para as perguntas mais comuns.

o tamanho aproximado dos dispositivos de diagnóstico oftálmico para o mercado será de 9,80 bilhões de usd em 2033.

segmentos-chave para o mercado de dispositivos diagnósticos oftálmicos por tipo de produto (tomografia de coerência óptica (toc), câmeras de fundo, perímetros/analisadores de campo visuais, autorrefratores e ceratômetros, biometros ópticos, sistemas de ultra-sonografia oftálmica, sistemas de topografia corneana, microscópios especulares, outros), por tecnologia (diagnósticos baseados em óptica, diagnósticos baseados em ultrassom, diagnósticos baseados em imagem, sistemas diagnósticos habilitados para ai), por aplicação (diagnóstico de catarata, diagnóstico de glaucoma, degeneração macular relacionada à idade (dma), retinopatia diabética, diagnóstico de erro refrativo, outros) e por usuário final (hospital, clínicas oftalmológicas, centros cirúrgicos ambulatoriais (ascs), centros diagnósticos, institutos acadêmicos e de pesquisa).

os principais agentes do mercado de dispositivos de diagnóstico oftálmico são carl zeiss meditec ag, topcon corporation, nidek co., ltd., heidelberg engineering gmbh, canon medical systems corporation.

a região norte da américa está liderando o mercado de dispositivos diagnósticos oftálmicos.

o cagr do mercado de dispositivos diagnósticos oftálmicos é de 8,90%.

- carl zeiss meditec ag

- Corporação topcon

- nidek co., Itd.

- engenharia de heidelberg gmbh

- Corporação de sistemas médicos canon

- grupo haag-streit

- optovue, inc.

- Tomey corporation

- tecnologia optopol sp. z o.o.

- sistemas oftálmicos ziemer ag

- lumedica inc.

- visionix (grupo de tecnologia luneau)

- essilorluxottica sa

- bausch + lomb corporation

- alcon inc.

Relatórios publicados recentemente

-

Apr 2026

Mercado de IA em Retinopatia Diabética

ai em retinopatia diabética tamanho do mercado, compartilhamento & relatório de análise por tipo (sistemas de rastreamento de ai, sistemas de diagnóstico de ai e modelos preditivos de ai), por segmento de aplicação (hospitais, clínicas de oftalmologia, centros de diagnóstico e pesquisa e desenvolvimento), e geografia (norte américa, europa, ásia-pacífico, médio oriente e áfrica, sul e américa central), 2021 - 2031

-

Apr 2026

Mercado de Testes Psicométricos

testes psicométricos tamanho do mercado, compartilhamento & relatório de análise por tipo (testes de personalidade, testes de habilidade/aptitude, testes de habilidade/conhecimento, entre outros), por aplicação (adquisição de talento e gestão de talentos), e geografia (norte américa, europa, asia-pacífico, médio oriente e áfrica, sul e américa central), 2021-2031

-

Apr 2026

Mercado de Coleta de Amostras Biológicas Raras

coleta biológica rara tamanho do mercado, compartilhamento e relatório de análise por tipo (kits de isolamento e reagente, tubos de coleta de sangue, entre outros), por aplicação (oncologia, transcriptômica, farmacogenômica, entre outros), e geografia (norte américa, europa, ásia-pacífico, médio oriente e áfrica, sul e américa central), 2021 - 2031

-

Apr 2026

Mercado de Pendente de elevação do paciente

mercado de pingentes de elevação do paciente por tipo de produto (pendentes com fio, sem fio, programáveis), por tipo de operação (manual, elétrico), por usuários finais (profissionais de saúde, pacientes), por aplicação (hospitais, domiciliares, centros de reabilitação, outros), por análise da indústria, tamanho, participação, crescimento, tendências e previsões 2021-2033