Resumo do mercado

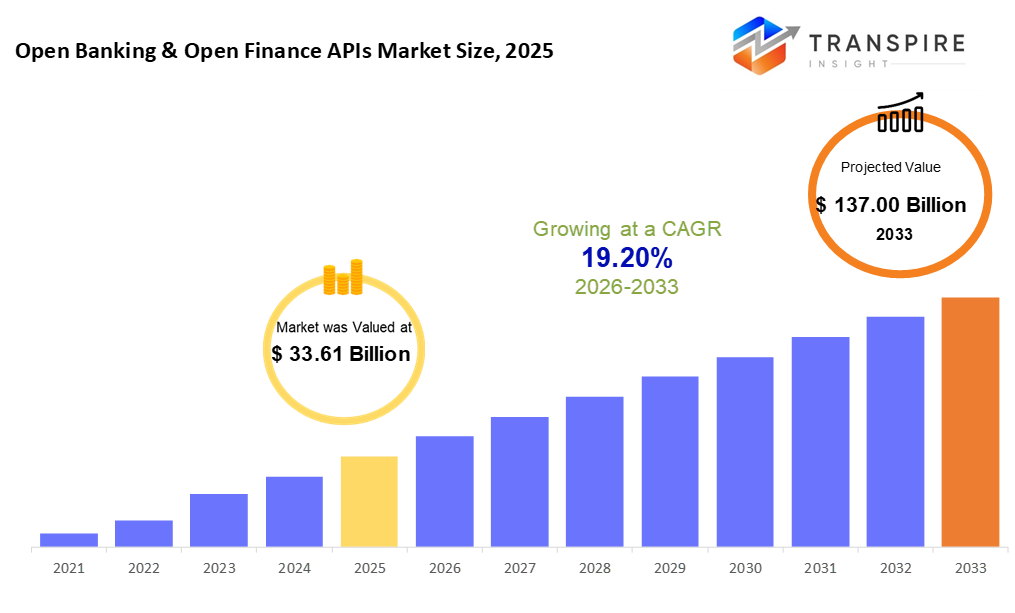

a dimensão do mercado global de bancos abertos e finanças abertas apis foi avaliada em 33,61 bilhões de usd em 2025 e projeta-se atingir 137,00 bilhões de usd em 2033, crescendo em um cagr de 19,20% de 2026 para 2033. o forte crescimento do mercado bancário aberto e financeiro aberto do apis é impulsionado pelo aumento dos mandatos regulatórios para o compartilhamento de dados, crescente adoção de ecossistemas financeiros baseados no api e crescente demanda por serviços financeiros digitais personalizados. adicionalmente, a rápida inovação da fintech, a expansão do financiamento incorporado e a maior colaboração entre bancos e fornecedores de terceiros estão acelerando a expansão do mercado em um alto cagr até 2033.

Tamanho e previsão do mercado

- 2025 Tamanho do mercado: USd 33,61 bilhões

- 2033 dimensão projectada do mercado: 137,00 mil milhões de dólares

- cagr (2026-2033): 19,20%

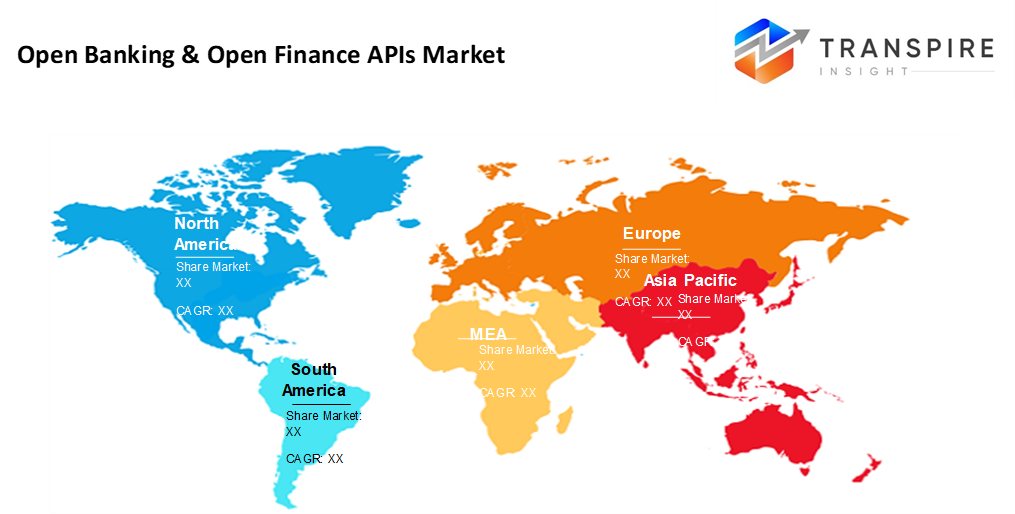

- América do Norte: maior mercado em 2026

- Ásia Pacífico: mercado em crescimento mais rápido

para saber mais sobre este relatório,  baixar relatório de amostra grátis

baixar relatório de amostra grátis

Análise das tendências fundamentais do mercado

- a participação no mercado norte-americano estimada em aproximadamente 35% em 2026. abastecido pela tecnologia de ponta, a américa do norte está à frente no progresso da fintech. o forte uso de apis impulsiona seus sistemas financeiros para frente. novas formas de misturar serviços em aplicativos diários estão tomando forma em toda a região.

- impulsionados por movimentos rápidos para o financiamento aberto, os estados unidos moldam o progresso em toda a região - avanços tecnológicos provocam mudanças enquanto os desdobramentos de api generalizados mantêm o ritmo. o crescimento toma lugar onde a inovação atende escala.

- impulsionado pelo crescimento bancário digital, o ásia pacífico avança rapidamente. Os usuários do mobile-first moldam seu caminho para frente. financeiro inclusão empurra o progresso aqui, também.

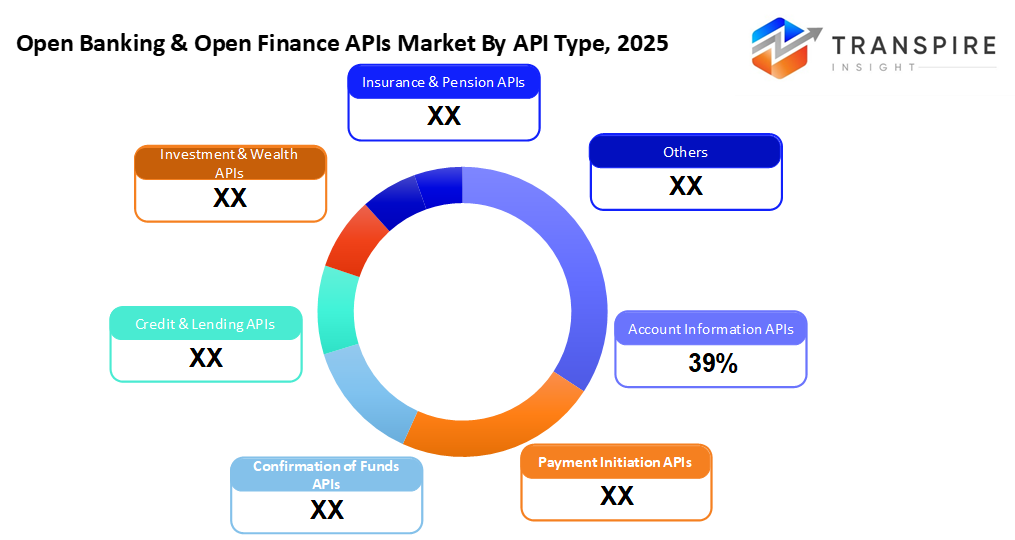

- os serviços de informação da conta partilham aproximadamente 40% em 2026. ferramentas de acesso à conta tomam o primeiro estágio quando as pessoas querem suas finanças combinadas, claras e construídas com base em informações reais. estas interfaces crescem rapidamente porque o insight importa mais a cada dia.

- o que se destaca é a implantação baseada em nuvem assumindo a liderança. velocidade de escala empurra-o para a frente, enquanto os formatos api compartilhados também ajudam. poupanças em custos selem a sua vantagem.

- grandes empresas avançam, investindo dinheiro em redes de financiamento aberto enquanto atualizam suas tecnologias. o crescimento segue os fluxos de investimento, especialmente quando sistemas antigos dão lugar a novas ferramentas.

- leis bancárias abertas que tornam o compartilhamento de dados através de conexões tecnológicas uma obrigação.

começando de novo, mais empresas agora constroem conexões através de ferramentas financeiras compartilhadas. uma mudança de chave vem de como os bancos deixam os aplicativos externos acessarem a conta com segurança quando os usuários concordam. em vez de ficar fechada, as plataformas monetárias trocam cada vez mais informações usando regras claras. a pressão das novas leis obriga as empresas a adotarem esses modelos abertos mais rapidamente do que antes. trabalhar em conjunto através de antigas fronteiras torna-se mais fácil à medida que os padrões emergem e tomam posse.

atualmente, mais pessoas querem acesso rápido aos seus detalhes monetários por meio de ferramentas que permitam verificar saldos instantaneamente. devido a essa mudança, sistemas que permitem pagamentos instantâneos crescem popularmente entre usuários que esperam transações suaves online. uma das razões por que essas tecnologias se espalham tão rapidamente reside em como elas juntam contas de diferentes lugares em uma visão. A velocidade também importa; os pagamentos movem-se mais rapidamente quando as plataformas conectadas falam diretamente entre si. Pense em aplicativos de compras ou serviços de passeio; eles agora constroem recursos bancários exatamente onde são necessários. os bancos notam essa mudança, abrindo partes de seu software para que outros possam se conectar facilmente. em vez de reter tudo, muitos bancos optam por compartilhar funções selecionadas publicamente. fazer isso ajuda a manter os clientes voltando ao oferecer novos tipos de ajuda além do banco básico. manter-se relevante significa adaptar-se, não apenas manter o ritmo, mas remodelar o que é possível dentro das finanças modernas.

nos mercados de hoje em rápido movimento, o progresso tecnológico forma como as coisas crescem. configurações de nuvem agora lideram porque eles se esticam quando necessário, se adaptam facilmente e se encaixam em diferentes orçamentos. sistemas que lidam com apis funcionam melhor ao lado de escudos mais fortes para dados, como travas mais apertadas, regras de acesso mais inteligentes e transmissões mais seguras. quando estes conectam-se com algoritmos inteligentes e profundos números-crunching através de interfaces abertas, os resultados mudam para conselhos de dinheiro personalizado, julgamentos de empréstimo mais nítidos, e visões mais claras sobre possíveis perigos.

Aqui fora, passados bancos regulares, sistemas de dinheiro se estendem em finanças abertas, pensar empréstimos, investir, planos de cobertura, fundos de aposentadoria. não apenas bancos mais; empresas de tecnologia, jogadores externos, grandes corporações usam ferramentas digitais compartilhadas para construir novas maneiras de lidar com dinheiro dentro de aplicativos diários. As regras mudam lentamente, as equipas ligam-se mais de perto, e a cooperação aumenta. o crescimento continua vindo para essas plataformas conectadas, alimentadas por novas ideias, conexões suaves entre sistemas, e um real impulso para serviços que trabalham juntos facilmente.

segmentação de mercado aberta e aberta

por tipo api

- informações da conta apis

com informações de conta apis, obter os detalhes da conta do cliente acontece com segurança. essas ferramentas permitem que sistemas puxem registros de balanço junto com transações passadas. os dados fluem suavemente em aplicativos que rastreiam padrões de gastos. o acesso permanece protegido enquanto o software reúne o que precisa. tais conexões suportam insights financeiros mais profundos sem expor entradas sensíveis.

- início do pagamento apis

com o início do pagamento apis, o dinheiro passa direto de uma conta bancária para outra. essas ferramentas fazem as transferências acontecerem rapidamente, mantendo as taxas baixas. Em vez de dias de espera, os fundos chegam quase instantaneamente. alguns sistemas lidam com o processo em segundos. Mover dinheiro desta forma corta camadas extras. A eficiência melhora sem necessidade de intermediários tradicionais. As transações permanecem simples, mas confiáveis nos bastidores.

- confirmação dos fundos apis

uma rápida verificação sobre o status do dinheiro acontece primeiro, graças à confirmação de fundos apis. Os pagamentos só se movem quando os fundos estão prontos. esta etapa reduz a chance de transferências falhadas. ajuda também a bloquear a atividade suspeita antes de começar.

- crédito & empréstimo apis

os credores entram em novos fluxos de detalhes financeiros através do crédito e empréstimo apis. essas ferramentas abrem portas para dados não tradicionais, acelerando as decisões sobre quem recebe um empréstimo. A informação que já foi difícil de alcançar agora flui suavemente nos bastidores. os prazos de aprovação diminuem quando os sistemas puxam mais do que apenas relatórios de crédito padrão. métodos desatualizados desaparecem como insights em tempo real. O acesso muda de verificações lentas para atualizações contínuas. As decisões crescem mais acentuadas com visões mais amplas da história do mutuário.

- investimento & riqueza apis

ferramentas de dinheiro via api permitem que os aplicativos compartilhem detalhes da conta, suportem a compra ou venda de ativos e ajudem a executar plataformas de investimento online. alguns sistemas conectam registros financeiros entre serviços, permitindo a execução comercial e configurações de consultoria automatizadas.

- seguro & pensão apis

O novo acesso aos detalhes dos seguros, aos registos de sinistros ou aos fundos de pensões flui sem problemas através de ligações digitais quando os sistemas escolhem a abertura. os dados movem-se apenas quando permitido, conectando contas sem passos extras.

para saber mais sobre este relatório, baixar relatório de amostra grátis

por modo de implantação

- baseado em nuvem

configurações baseadas em nuvem são comuns agora porque crescem facilmente, se adaptam rapidamente, lançam o apis rapidamente, além de precisarem de menos gastos com hardware.

- no local

alojados dentro de suas próprias instalações, algumas organizações escolhem configurações no local quando a supervisão apertada da informação mais importa. o controle permanece interno, especialmente quando as regras em torno dos dados são não negociáveis.

- implementações híbridas

dobrado em uma configuração, a flexibilidade da nuvem vive ao lado do controle local bem apto para configurações de finanças rigorosas. onde as regras se apertam, ambas as peças se mantêm firmes sem choque. esta mistura mantém os dados próximos quando necessário, mas ainda toca em novas ferramentas sob demanda.

pelo tamanho da organização

- grandes empresas

grandes empresas contam com apis abertos para atualizar sua tecnologia, mantendo-se dentro das regras legais, ao mesmo tempo em que crescem suas redes online através de plataformas compartilhadas que permitem uma integração mais suave entre os serviços utilizados diariamente por milhares.

- pequenas e médias empresas

Um novo começo pode vir de pequenos ajustes. smes muitas vezes encontrar energia em ferramentas api. estas conexões aceleram como os sistemas falam. uma atualização pode desencadear um novo método. opções bancárias mais baratas aparecem quando as ligações tecnológicas bem. crescimento esconde dentro de apertos de mão digitais suaves. inovação aparece silenciosamente através de ligação inteligente.

por utilizadores finais

- bancos e instituições financeiras

Enfrentando regras de frente, bancos mais equipamentos financeiros lideram o pacote quando se trata de usar apis apenas para ficar no caminho certo. esses grupos compartilham informações, atendem padrões, enquanto estendem o que oferecem dia a dia.

- empresas fintech

algumas empresas fintech contam com apis para criar ferramentas para pagamentos. outros sistemas de empréstimo de forma através de pontos de acesso digital compartilhados. aplicativos de gerenciamento de dinheiro pessoal muitas vezes crescem a partir dessas conexões, também. Os serviços financeiros incorporados assumem forma quando as plataformas abrem as suas funções principais. cada solução liga peças que outros construíram antes.

- fornecedores de terceiros

As empresas de fora do banco intervêm para ligar vários intervenientes financeiros. esses auxiliares puxam serviços para um lugar, tornando o acesso mais suave através de um único ponto. em vez de negociar separadamente, as conexões formam-se através desses parceiros intermediários que apoiam o fluxo entre instituições.

- empresas e empresas

As grandes empresas ligam-se ao Apis para lidar com pagamentos onde trabalham. os movimentos de dinheiro ficam mais suaves através de ferramentas incorporadas para rastreamento e controle. o acesso aos registros financeiros torna-se parte de operações diárias sem etapas extras.

Perspectivas regionais

bancos maduros moldam como o financiamento aberto funciona em toda a américa do norte e Europa. impulsionadas por regras e pela internet rápida, essas regiões se destacam no compartilhamento de dados financeiros através do apis. os estados unidos e o canadá avançam porque startups constroem novas ferramentas utilizando interfaces bancárias. alimentados por experiências tecnológicas, seu progresso parece natural, quase sem esforço. entretanto, o méxico ganha velocidade graças a leis mais claras e crescentes hábitos de pagamento móvel. regras kick-started mudança lá, dando espaço para crescimento lento, mas seguro. na Europa, lugares como o reino unido, a Alemanha, a França e as nações nórdicas marcaram o ritmo. devido ao psd2, a abertura de sistemas bancários tornou-se uma obrigação, não uma escolha. padrões compartilhados ajudam aplicativos a conversar facilmente entre países. bordas são menos importantes quando o código conecta contas sem problemas. Em outros lugares, as partes sul e leste se adaptam em seu próprio ritmo. Não apressados, eles seguem orientação europeia enquanto recebem mais jogadores fintech. O progresso avança sempre que a regulamentação cumpre a ambição. calmamente, constantemente, peças caem no lugar.

através da ásia pacífica, o crescimento sobe para frente, onde tanto os mercados de topo como os mercados emergentes alimentam o uso generalizado do api. liderando a carga, nações como China, Índia, Japão, Austrália e Singapura prosperam em avançados bancos digitais, esforços de finanças abertas dirigidos pelo estado, ao lado do acesso a smartphones quase universal. mais ao sul, países como indonésia, Vietnã, Tailândia e Filipinas empurram rapidamente para o apis aberto alimentados pela expansão do financiamento da fintech e pela mudança de regulamentos. estes deslocam o acesso financeiro de potência, ferramentas de pagamento digital e novos modelos de empréstimo ao longo do cotidiano.

através da américa latina e partes da áfrica e do Oriente Médio, o novo momento está se construindo na fintech. o brasil se destaca precocemente, respaldado por fortes regras em torno de finanças abertas e pagamentos rápidos. não muito atrás, países como México, Chile e Colômbia avançam usando ferramentas digitais compartilhadas para alcançar mais pessoas. mais ao leste, os estados unidos e a Arábia Saudita formam seus próprios caminhos - testando novos modelos sob supervisão flexível e com planos tecnológicos focados. entretanto, lugares como a áfrica do sul, kenya e nigeria se voltam para abrir conexões entre aplicativos, ajudando milhões de usuários a acessar o banco de telefones. o crescimento aqui pode mudar silenciosamente as tendências globais ao longo do tempo.

para saber mais sobre este relatório, baixar relatório de amostra grátis

notícias de desenvolvimento recentes

- 3 de setembro de 2025 – os cidadãos aguçam sua margem bancária aberta com novo design api.

(fonte: https://tearsheet.co/10-q/citizens-sharchpens-its-open-banking-edge- with-a-new-api-design/

- 19 de junho de 2025 – A plataforma de financiamento aberto fabrick concluiu a aquisição da schufa holding ag.

(fonte: https://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-aquisição-de-finapi/

métricas do relatório | detalhes |

valor de mercado em 2025 | US$ 33,61 bilhões |

valor de mercado em 2026 | 40,07 mil milhões de dólares |

Previsões de receitas em 2033 | 137,00 mil milhões de dólares |

taxa de crescimento | cagr de 19,20% de 2026 a 2033 |

ano de base | 2025 |

dados históricos | 2021 – 2024 |

período de previsão | 2026 – 2033 |

cobertura do relatório | previsão de receitas, paisagem competitiva, factores de crescimento e tendências |

âmbito regional | américa do norte; Europa; Ásia Pacífico; América Latina; Oriente Médio & África |

Âmbito de aplicação do país | Estados Unidos; Canadá; México; Reino Unido; Alemanha; França; Itália; Espanha; Dinamarca; Suécia; Noruega; China; Japão; Índia; Austrália; Coreia do Sul; Tailândia; Brasil; Argentina; África do Sul; Arábia Saudita; Emirados Árabes Unidos |

empresa chave perfilada | xadrez, tink, truelayer, mastercard, yodlee, bafin, sal edge, flinks, mx powers, token.io, bancável, oráculo, ibm, ozônio api, soluções f5 e capgemini. |

escopo de personalização | personalização de relatório livre (país, escopo regional e segmento). Aproveite opções de compra personalizadas para atender às suas necessidades de pesquisa exatas. |

reportar segmentação | por tipo apis (informações de conta apis, apis de iniciação ao pagamento, confirmação de fundos apis, crédito & empréstimo apis, investimento & riqueza apis, seguro & pensão apis), por modo de implantação(cloud-based, on-premises, implantação híbrida), por dimensão da organização (grandes empresas, pequenas e médias empresas), por usuários finais (bancos & instituições financeiras, empresas fintech, fornecedores de terceiros, empresas & empresas), |

chave aberto bancário & aberto finanças apis empresa insights

plaid, inc. é um dos principais atores no mercado de apis bancário aberto e financeiro aberto, amplamente reconhecido por sua plataforma segura de conectividade de dados financeiros. a empresa permite que fintechs, bancos e empresas acessem informações de conta permitidas pelo consumidor, transações e dados de identidade através de apis robustos. As soluções de plaid utilizam casos como pagamentos, empréstimos, gestão de finanças pessoais e prevenção de fraudes. com forte presença na américa do norte e expansão de parcerias globais, o plaid desempenha um papel fundamental na aceleração da adoção de finanças abertas e da interoperabilidade do ecossistema.

chave empresas apis de banca aberta e finanças abertas:

- xadrez

- tink

- truelayer

- mastercard

- yodlee

- bafina

- borda de sal

- flinks

- poderes mx

- io

- bancável

- oráculo

- ibm

- ozônio api

- soluções f5

Segmentação global do relatório de mercado do apis

por tipo api

- informações da conta apis

- início do pagamento apis

- confirmação dos fundos apis

- crédito & empréstimo apis

- investimento & riqueza apis

- seguro & pensão apis

por modo de implantação

- baseado em nuvem

- no local

- implantação híbrida

pelo tamanho da organização

- grandes empresas

- pequenas e médias empresas

por utilizadores finais

- bancos e instituições financeiras

- empresas fintech

- fornecedores de terceiros

- empresas e empresas

Perspectivas regionais

- América do Norte

- Estados Unidos

- canadá

- europa

- alemanha

- Reino unido

- frança

- espanha

- Itália

- Resto da europa

- asia pacific

- japão

- China

- Austrália & nova zelândia

- Coreia do Sul

- india

- resto da Ásia pacífica

- américa latina

- Brasil

- México

- resto da américa latina

- Oriente Médio & África

- gcc

- África do Sul

- resto do Oriente Médio e África

Perguntas frequentes

Encontre respostas rápidas para as perguntas mais comuns.

o tamanho aproximado do mercado do apis bancário aberto e financeiro aberto para o mercado será de 137,00 bilhões de dólares em 2033.

os principais segmentos para o mercado de apis bancário aberto e financeiro aberto são por tipo apis (informações de conta apis, apis de iniciação ao pagamento, confirmação de fundos apis, apis de crédito e empréstimo, investimento & apis de riqueza, seguros & apis de pensão), por modo de implantação(cloud-based, on-premises, implantação híbrida), por dimensão da organização (grandes empresas, pequenas e médias empresas), por usuários finais (bancos & instituições financeiras, empresas fintech, fornecedores de terceiros, empresas e empresas).

os principais jogadores do mercado de apis são o xadrez, tink, truelayer, mastercard, yodlee.

a região da américa do norte está liderando o mercado bancário aberto e financeiro aberto apis.

o cagr de mercado aberto bancário e financeiro apis é de 19,20%.

- xadrez

- tink

- truelayer

- mastercard

- yodlee

- bafina

- borda de sal

- flinks

- poderes mx

- io

- bancável

- oráculo

- ibm

- ozônio api

- soluções f5

Relatórios publicados recentemente

-

Apr 2026

Mercado de Perfilador óptico 3D

3d optic profiler market size, share & analysis report by type (desktop 3d optic profiler, and portable 3d optic profiler), by technology (confocal technology, and white light interference), by end-use industry (fabricing, research institutions, automotive, aeroespacial and defense, medical devices, and other), and geographic (north américa, europa, asia-pacific, middle este and africa, sul and central américa), 2021 - 2031

-

Apr 2026

Mercado de Sensor de Profundidade

sensor de profundidade tamanho do mercado, compartilhamento & relatório de análise por tipo (sensores de profundidade infravermelhos, sensores de tempo de voo (tof), sensores de visão estéreo, sensores de luz estruturados, sensores de profundidade ultrassônicos), por aplicação (automotivo, robótica, jogos, eletrônica de consumo, automação industrial, saúde, segurança e vigilância, outros), por usuários finais (fabricantes automotivos, empresas de eletrônica de consumo, provedores de saúde, empresas industriais, agências de segurança, empresas de jogos, empresas de robótica, outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 – 2031

-

Apr 2026

Mercado de Fabricação Digital

tamanho do mercado de fabricação digital, compartilhamento e relatório de análise por componente (hardware, software e serviços), por tecnologia (robótica, impressão 3d, internet das coisas (iot) e outros), por aplicação (automotiva e transporte, aeroespacial e de defesa, eletrônica de consumo, máquinas industriais, entre outros), por tipo de processo (desenho baseado em computador, simulação baseada em computador, visualização 3d de computador, análise, entre outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 – 2031

-

Apr 2026

Mercado de Serviços de visto digital

serviços de visto digital tamanho do mercado, compartilhamento & relatório de análise por tipo (viajantes individuais, viajantes de grupo), por aplicação (turismo, viagens de negócios, outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 – 2031