Resumo do mercado

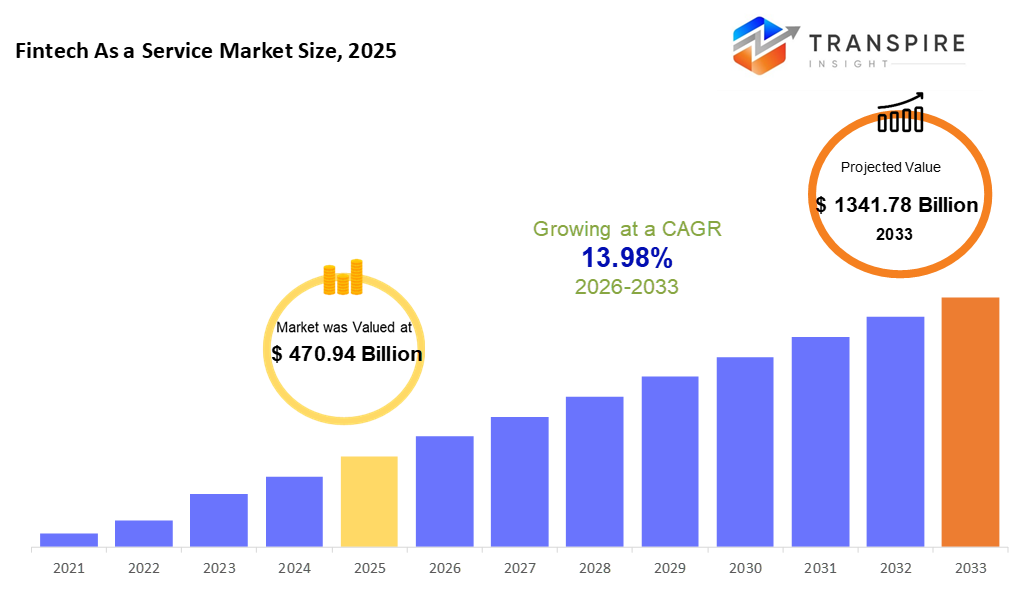

a fintech global como um mercado de serviços foi avaliada em usd 470,94 bilhões em 2025 e foi projetada para atingir usd 1341,78 bilhões em 2033, crescendo em um cagr de 13,98% de 2026 para 2033. a fintech como mercado de serviços vem se expandindo rapidamente devido à rápida adoção de pagamentos digitais, financiamento embutido e soluções bancárias baseadas em api entre empresas e instituições financeiras. adicionalmente, o aumento da implantação de nuvem, o suporte regulatório para o banco aberto e a crescente demanda por infraestrutura financeira escalável e econômica estão impulsionando o crescimento sustentado do mercado até 2033.

Tamanho e previsão do mercado

- 2025 dimensão do mercado: usd 470,94 mil milhões

- 2033 dimensão projectada do mercado: 1341,78 mil milhões de dólares

- cagr (2026-2033): 13,98%

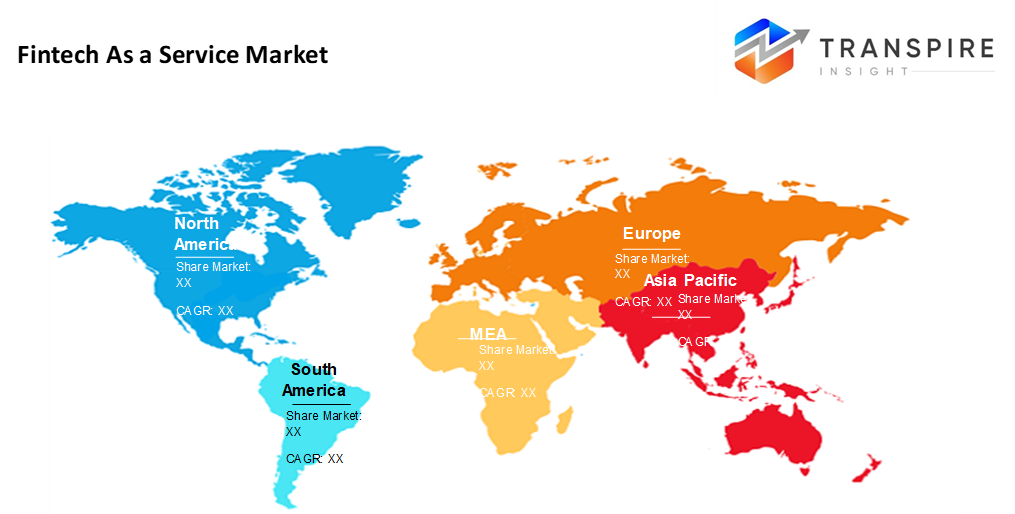

- América do Norte: maior mercado em 2026

- Ásia Pacífico: mercado em crescimento mais rápido

para saber mais sobre este relatório,  baixar relatório de amostra grátis

baixar relatório de amostra grátis

Análise das tendências fundamentais do mercado

- a parte de mercado da américa do norte estimada em aproximadamente 38% em 2026. abastecido por ponta fintech Settings, a América do Norte ocupa o primeiro lugar na arena das Faas. A maturidade regulatória ajuda a moldar a sua margem neste aspecto. a confiança na nuvem é profunda entre as indústrias, o que também não prejudica. a força se constrói sobre a força quando os sistemas se alinham tão firmemente.

- alimentados pela rápida captação de baas, os estados unidos impulsionam a expansão regional. ferramentas financeiras incorporadas tomar aqui mais cedo do que em outros lugares. Os pagamentos em tempo real estão a ganhar terreno a um ritmo forte em todo o país.

- os usuários de dispositivos móveis lideram o crescimento através da ásia pacific, onde novos esforços bancários encontram avanços rápidos nas ferramentas de financiamento digital. essa área se expande mais rápido do que outras graças aos hábitos de mudança, acesso mais amplo, e a tecnologia salta reformulando como o dinheiro se move.

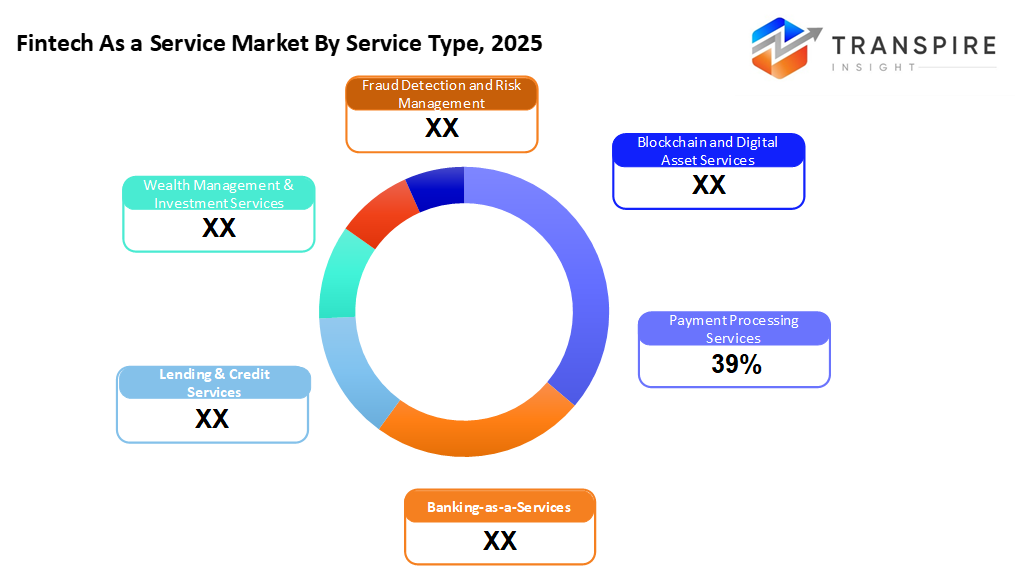

- o processamento de pagamentos compartilha aproximadamente 40% em 2026. o processamento de pagamentos se destaca no espaço das faas, pois as transações digitais são hoje comuns em todo o mundo. O movimento de dinheiro em tempo real molda a forma como os serviços evoluem através das fronteiras. Este turno fica por aí, não só de passagem.

- A escala fácil desempenha um papel. Fintech liga-se mais rápido aqui. o sistema funciona com apis que cortam custos. O poder cresce sem investimento pesado. A infraestrutura adapta-se rapidamente quando a demanda muda.

- grandes empresas lideram o mercado porque atualizam a tecnologia antiga adotando ferramentas de função como serviço, onipresentes entre os bancos, deslocando infraestrutura. ainda são esses atores estabelecidos que se movem primeiro quando surgem novos frameworks.

- pagamentos móveis empurrar carteiras digitais para a frente. A compra sem contacto forma como as pessoas pagam agora. O crescimento do comércio electrónico alimenta esta mudança de forma constante. a maioria dos usos se liga claramente a essas tendências.

o mercado global de fintech como serviço (faas) vem experimentando rápido crescimento à medida que as instituições financeiras e empresas se deslocam para soluções financeiras modulares baseadas em api para se manter competitivas na economia digital. faas permite que as organizações implementem rapidamente serviços como pagamentos, bancos, empréstimos e conformidade sem desenvolver infraestrutura de infraestrutura complexa. essa abordagem reduz significativamente o tempo de comercialização, permitindo ofertas financeiras escaláveis e personalizáveis.

a adoção crescente de pagamentos digitais, carteiras móveis e plataformas de transações em tempo real é um fator importante para a expansão do mercado. o processamento de pagamentos e as soluções banking-as-a-service são cada vez mais utilizadas pelos bancos, startups da fintech e por empresas não financeiras para suportar experiências de clientes sem descontinuidades e transações omnicanais. adicionalmente, a crescente popularidade das finanças incorporadas está permitindo que empresas de varejo, comércio eletrônico e transporte integrem diretamente serviços financeiros em suas plataformas.

a inovação tecnológica desempenha um papel crucial na conformação do mercado de faas, com computação em nuvem, inteligência artificial e tecnologias blockchain aumentando a eficiência, segurança e transparência. a implantação baseada em nuvem domina devido à sua flexibilidade e vantagens de custos, enquanto as ferramentas de detecção de fraude e gerenciamento de riscos ai-driven abordam preocupações crescentes em torno da segurança cibernética e conformidade regulatória. serviços habilitados para blockchain também estão ganhando tracção para pagamentos transfronteiriços e gerenciamento de ativos digitais.

regionalmente, a américa do norte detém o maior market share, apoiado por um ecossistema de fintech bem estabelecido, adoção de alta nuvem e iniciativas regulatórias favoráveis. entretanto, o ásia pacific está presenciando o crescimento mais rápido, impulsionado pela rápida digitalização, pelos esforços de inclusão financeira, e por uma grande população móvel-primeira. espera-se que parcerias estratégicas entre bancos tradicionais e fornecedores de fintech, juntamente com avanços regulatórios contínuos, sustentem o forte crescimento da fintech como mercado de serviços ao longo do período previsto.

fintech como segmentação de mercado de serviços

por tipo de serviço

- serviços de processamento de pagamentos

ainda na frente quando se trata de lucros, as empresas querem transações on-line suaves, especialmente em todos os países. o tratamento do pagamento permanece forte porque movimentar dinheiro digitalmente importa mais a cada dia.

- serviços bancários

Do nada, o banco está a ganhar velocidade. Os fintechs saltam para dentro, enquanto os bancos tradicionais seguem para trás. em vez de sistemas antigos, eles agora dependem de apis para construir ferramentas financeiras flexíveis. O banco aberto não é apenas uma tendência, torna-se silenciosamente a base. As configurações modulares substituem os modelos de tamanho único. O progresso aparece em pequenos passos, mas soma-se rapidamente.

- empréstimos & serviços de crédito

alimentado por ferramentas digitais, o empréstimo cresce à medida que as máquinas avaliam o risco mais rapidamente. empréstimos agora começar on-line, suave e rápido. o crédito de pontuação tornou-se automático, ajudando as decisões se encaixam. Compra-agora-paga-mais-mais tarde entra em lojas, viagens, e até mesmo cuidados de saúde. Sector por sector, ela mantém-se. Não magia, apenas muda a forma como o dinheiro se move. crescimento aparece onde a tecnologia encontra confiança.

- gestão de riqueza e serviços de investimento

mais pessoas estão se voltando para plataformas de aconselhamento automatizadas em vez de métodos tradicionais. as ferramentas digitais agora lidam com investimentos uma vez gerenciados apenas por seres humanos. as máquinas orientam as escolhas onde as reuniões presenciais costumavam dominar. interfaces simples substituem papelada complexa para muitos clientes. a tecnologia entra onde os corretores pessoais uma vez estiveram. Os investidores aceitam planos orientados para algoritmos mais prontamente hoje do que antes

- Detecção de fraudes e gestão de riscos

A fraude continua a aumentar, pelo que as empresas apoiam-se agora nas ferramentas de ai durante as verificações dos clientes para detectar os riscos precocemente.

- blockchain & serviços de ativos digitais

estes sistemas aprendem rapidamente, adaptando-se antes que os problemas cresçam. em outra frente, blockchain entra em fluxos de trabalho bancários onde a confiança mais importa. As liquidações ganham velocidade quando os registros são compartilhados entre nós de forma segura. tokens começam a se posicionar em busca de ativos reais, reformulando como o valor se move nos bastidores. A infra-estrutura muda silenciosamente para apoiar estas novas formas de propriedade.

para saber mais sobre este relatório, baixar relatório de amostra grátis

por modo de implantação

- baseado em nuvem

sistemas baseados em nuvem puxam adiante porque crescem facilmente, custam menos com o tempo e trabalham sem problemas com configurações modernas de tecnologia financeira. esta mudança marca um padrão claro em toda a indústria hoje

- no local

a permanência no local permanece típica para equipamentos financeiros restritos focados em manter os dados próximos. movimento comum

- implantação híbrida

as empresas misturam sistemas no local com serviços online com mais frequência agora. ainda precisando de regras firmes ao usar servidores externos ajuda a impulsionar essa tendência.

pelo tamanho da organização

- grandes empresas

faas vê forte captação entre grandes empresas com o objetivo de atualizar stacks de tecnologia desatualizados, melhorando a forma como os serviços digitais chegam aos usuários. um padrão generalizado em organizações maiores

- pequenas e médias empresas

o acesso mais rápido para as empresas menores começa com ferramentas mais simples. uma maneira é usando links digitais que cortam tempo de configuração. estas ligações reduzem as despesas ao longo do tempo. começar se torna mais fácil quando os sistemas falam diretamente. as reduções de custos acontecem à medida que as configurações se tornam mais inteligentes. A entrada nos mercados acelera sem um investimento pesado. A eficiência aumenta quando os processos se ligam suavemente.

por aplicação

- pagamento digital & carteiras

alimentados pelo aumento do uso do smartphone, os aplicativos de pagamento digital estão ganhando espaço rapidamente. transações móveis agora parecem comuns para muitas pessoas. métodos sem contato montar esse turno, empurrando serviços carteira para a frente. crescimento aqui supera outros usos, puxados por conveniência.

- financiamento incorporado

finanças dentro de aplicativos diários muda como as empresas ganham. um passo além das transações básicas, abre novos caminhos para a renda. não apenas bancário, parte de uma mudança maior nos campos

- empréstimo & gestão de crédito

empréstimo move-se mais rápido agora porque sistemas online lidar com empréstimos de forma diferente. máquinas decidem quem recebe crédito, mudando como as coisas funcionavam antes. velocidade cresce onde a papelada uma vez abrandou tudo

- gestão de finanças pessoais e empresariais

o que as pessoas fazem com dinheiro, tanto pessoal quanto empresarial, se apoia mais em aplicativos que ajudam a planejar gastos. não apenas movimentos locais, mas globais de dinheiro agora aumentam rapidamente através de tecnologia como blockchain e ligações bancárias abertas, reduzindo taxas de transferência.

Perspectivas regionais

uma grande parte do mundo fintech-as-a-service vive na américa do norte, juntamente com a europa, onde os bancos têm sido em torno de um tempo, as pessoas pagam digitalmente mais frequentemente, e as regras são claras. entrar em ferramentas de dinheiro na nuvem rapidamente ajudou muito, assim como tecer financiamento silenciosamente em aplicativos, além de hospedar muitos criadores de tecnologia financeira. Na Europa, as coisas mudam. regras como o psd2 abriram dados bancários através do apis, o que levou as empresas a competirem mais e alcançarem os clientes além fronteiras sem que barreiras antigas os atrasassem.

No sul da Ásia, as coisas movem-se rapidamente. turnos digitais provocam mudanças onde os telefones levam a vida diária. pensar china, em seguida, Índia, seguido por nações ocupadas nas proximidades cada vendo mais necessidade de pagamentos on-line, empréstimos instantâneos, e pagar carteiras. compras move on-line, aplicativos crescer grande, demandas de aumento. As regras estabelecidas pelos funcionários ajudam as novas tecnologias de financiamento a disseminarem-se mais rapidamente. Os esforços públicos impulsionam hábitos sem dinheiro. atrás de tudo, plataforma usar escalas sem pausa.

na América Latina, mais pessoas agora usam carteiras digitais porque os bancos ainda não chegaram a todos. pagamentos instantâneos e novos tipos de empréstimos estão pegando rápido lá, também. no Oriente Médio e África, o dinheiro que flui para as startups da fintech tem captado ultimamente. os governos apoiam projetos que empurram ferramentas de dinheiro digital, ajudando as coisas a crescer. os telefones móveis tornam-se um meio de lidar com as finanças em ambas as áreas. o crescimento não ruge; constrói-se silenciosamente através de passos firmes para a frente. os anos de previsão à frente mostram esses lugares aumentando o impulso consistente em todo o mundo.

para saber mais sobre este relatório, baixar relatório de amostra grátis

notícias de desenvolvimento recentes

- 5 de junho de 2025 – A Ant International lançou uma nova plataforma de ai para o sector da fintech.

(fonte: https://www.retailbankerinternational.com/news/ant-international-ai-platform-fintech/

métricas do relatório | detalhes |

valor de mercado em 2025 | usd 470,94 bilhões |

valor de mercado em 2026 | usd 536,78 bilhões |

Previsões de receitas em 2033 | usd 1341,78 bilhões |

taxa de crescimento | cagr de 13,98% de 2026 a 2033 |

ano de base | 2025 |

dados históricos | 2021 – 2024 |

período de previsão | 2026 – 2033 |

cobertura do relatório | previsão de receitas, paisagem competitiva, factores de crescimento e tendências |

âmbito regional | américa do norte; Europa; Ásia Pacífico; América Latina; Oriente Médio & África |

Âmbito de aplicação do país | Estados Unidos; Canadá; México; Reino Unido; Alemanha; França; Itália; Espanha; Dinamarca; Suécia; Noruega; China; Japão; Índia; Austrália; Coreia do Sul; Tailândia; Brasil; Argentina; África do Sul; Arábia Saudita; Emirados Árabes Unidos |

empresa chave perfilada | paypal holding inc., block inc., liste, mastercard services, fiserv, fis, adyen, rapyd, marqeta, xadrez, synctera, mambu, miquido, vopay, e raislr |

escopo de personalização | personalização de relatório livre (país, escopo regional e segmento). Aproveite opções de compra personalizadas para atender às suas necessidades de pesquisa exatas. |

reportar segmentação | por tipo de serviço (serviços de processamento de pagamentos, serviços bancários como serviços, serviços de empréstimos e de crédito, serviços de gestão de riqueza e investimento, detecção de fraudes e gestão de riscos, blockchain e serviços de ativos digitais) por modo de implantação(com base em nuvens, no local, implantação híbrida) por dimensão da organização (grandes empresas, pequenas e médias empresas) por aplicação (pagamento digital e carteiras, finanças incorporadas, gestão de empréstimos e créditos, gestão de finanças pessoais e empresariais, remessas transfronteiras |

key fintech como uma empresa de serviços insights

uma maneira de olhar para a faixa é através de suas ferramentas para lidar com dinheiro online. As empresas em todo o mundo dependem dela quando os clientes pagam através da internet. em vez de apenas mover dinheiro, o sistema ajuda as empresas a acompanhar as acusações recorrentes, também. construído com codificadores em mente, cada peça se encaixa como blocos, flexíveis, claros e independentes. As verificações fraudulentas acompanham os recursos de facturação sem atrasar as coisas. algumas empresas até mesmo emitem seus próprios cartões usando o que é construído na rede. as opções de empréstimo agora existem ao lado das funções de pagamento principais. de são francisco a singapore, as operações são realizadas nesse framework diariamente. grandes lojas, aplicativos pequenos e criadores de finanças se conectam regularmente. a segurança fica apertada enquanto os sistemas crescem a cada mês. uma atenção tranquila para como os desenvolvedores pensam. não flash, apenas funcionar silenciosamente atrás das telas.

chave fintech como empresas de serviços:

- a exploração paypal inc.

- block inc.

- listra

- serviços de cartões de memória

- fiserv

- fis

- adyen

- rapyd

- marqeta

- xadrez

- sincronizar

- mambu

- miquido

- vopay

- raislr

segmentação global da fintech como mercado de serviços

por tipo de serviço

- serviços de processamento de pagamentos

- serviços bancários

- empréstimos & serviços de crédito

- gestão de riqueza e serviços de investimento

- Detecção de fraudes e gestão de riscos

- blockchain & serviços de ativos digitais

por modo de implantação

- baseado em nuvem

- no local

- implantação híbrida

pelo tamanho da organização

- grandes empresas

- pequenas e médias empresas

por aplicação

- pagamento digital & carteiras

- financiamento incorporado

- empréstimo & gestão de crédito

- gestão de finanças pessoais e empresariais

- remessas transfronteiriças

Perspectivas regionais

- América do Norte

- Estados Unidos

- canadá

- europa

- alemanha

- Reino unido

- frança

- espanha

- Itália

- Resto da europa

- asia pacific

- japão

- China

- Austrália & nova zelândia

- Coreia do Sul

- india

- resto da Ásia pacífica

- américa latina

- Brasil

- México

- resto da américa latina

- Oriente Médio & África

- gcc

- África do Sul

- resto do Oriente Médio e África

Perguntas frequentes

Encontre respostas rápidas para as perguntas mais comuns.

a fintech aproximada como tamanho do mercado de serviços para o mercado será usd 1341,78 bilhões em 2033.

os principais segmentos para a fintech como mercado de serviços são por tipo de serviço (serviços de processamento de pagamentos, serviços bancários-como-a-services, serviços de empréstimo e crédito, serviços de gerenciamento de riqueza e investimento, detecção de fraudes e gerenciamento de risco, blockchain e serviços de ativos digitais), por modo de implantação (cloud-based, on-premises, implantação híbrida), por tamanho da organização (grandes empresas, pequenas e médias empresas), por aplicação (pagamento digital & carteiras, finanças incorporadas, financiamento & gestão de crédito, gestão de finanças pessoais e empresariais, remessas transfronteiras.

os principais agentes do mercado de serviços da fintech são os serviços paypal holding inc., block inc., stripe e mastercard.

a região norte-americana está liderando a fintech como mercado de serviços.

a fintech como mercado de serviços cagr é de 13,98%.

- a exploração paypal inc.

- block inc.

- listra

- serviços de cartões de memória

- fiserv

- fis

- adyen

- rapyd

- marqeta

- xadrez

- sincronizar

- mambu

- miquido

- vopay

- raislr

Relatórios publicados recentemente

-

Apr 2026

Mercado de Perfilador óptico 3D

3d optic profiler market size, share & analysis report by type (desktop 3d optic profiler, and portable 3d optic profiler), by technology (confocal technology, and white light interference), by end-use industry (fabricing, research institutions, automotive, aeroespacial and defense, medical devices, and other), and geographic (north américa, europa, asia-pacific, middle este and africa, sul and central américa), 2021 - 2031

-

Apr 2026

Mercado de Sensor de Profundidade

sensor de profundidade tamanho do mercado, compartilhamento & relatório de análise por tipo (sensores de profundidade infravermelhos, sensores de tempo de voo (tof), sensores de visão estéreo, sensores de luz estruturados, sensores de profundidade ultrassônicos), por aplicação (automotivo, robótica, jogos, eletrônica de consumo, automação industrial, saúde, segurança e vigilância, outros), por usuários finais (fabricantes automotivos, empresas de eletrônica de consumo, provedores de saúde, empresas industriais, agências de segurança, empresas de jogos, empresas de robótica, outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 – 2031

-

Apr 2026

Mercado de Fabricação Digital

tamanho do mercado de fabricação digital, compartilhamento e relatório de análise por componente (hardware, software e serviços), por tecnologia (robótica, impressão 3d, internet das coisas (iot) e outros), por aplicação (automotiva e transporte, aeroespacial e de defesa, eletrônica de consumo, máquinas industriais, entre outros), por tipo de processo (desenho baseado em computador, simulação baseada em computador, visualização 3d de computador, análise, entre outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 – 2031

-

Apr 2026

Mercado de Serviços de visto digital

serviços de visto digital tamanho do mercado, compartilhamento & relatório de análise por tipo (viajantes individuais, viajantes de grupo), por aplicação (turismo, viagens de negócios, outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 – 2031