europa aeroespacial composto tamanho do mercado & previsão:

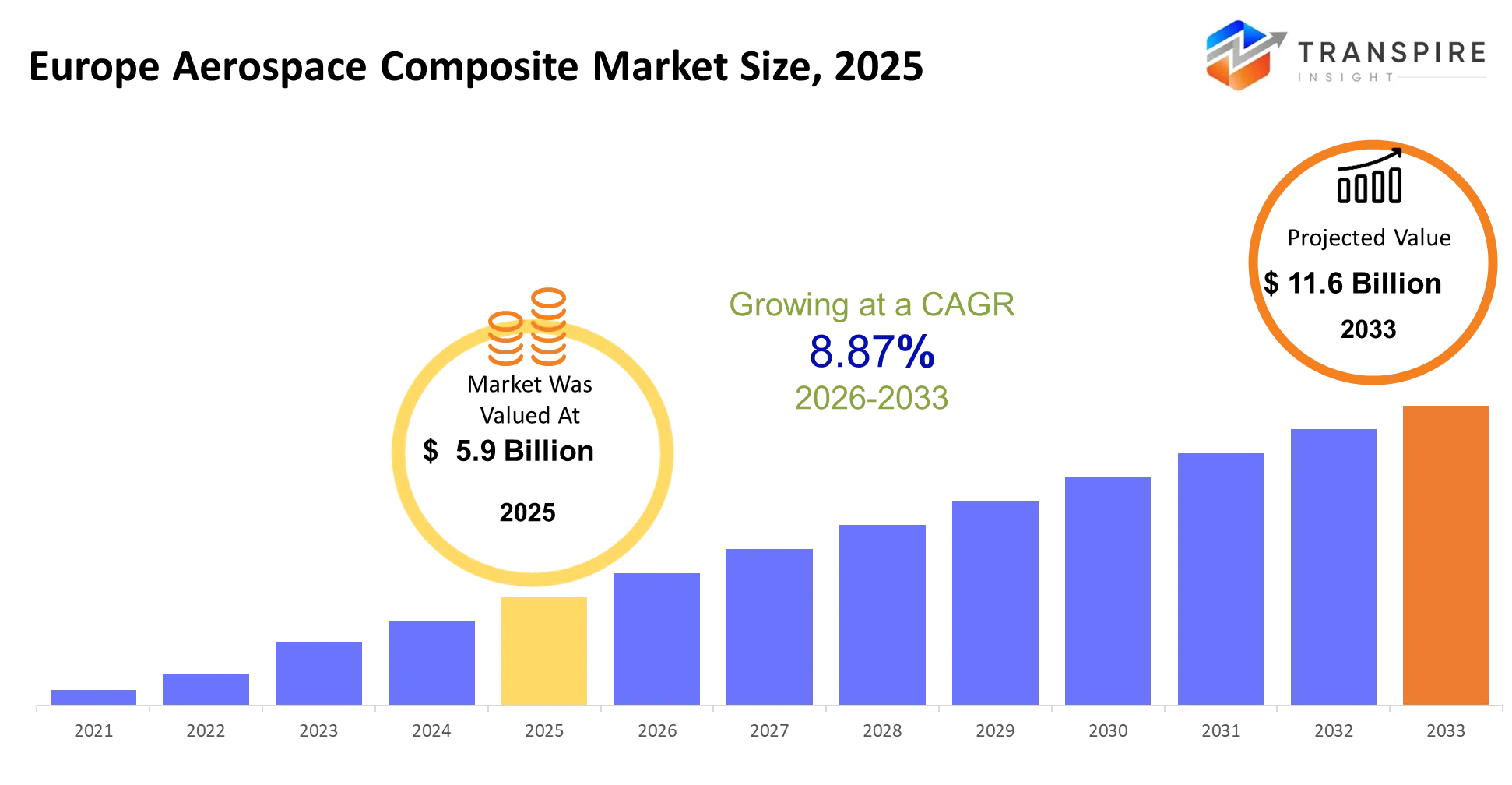

- europa aeroespacial composite market size 2025: usd 5,9 bilhões

- europa aeroespacial compósito tamanho de mercado 2033: usd 11,6 bilhões

- europa aeroespacial compósito mercado cagr: 8.87%

- segmentos do mercado aeroespacial da europa: por tipo (compósitos de fibra de carbono, compósitos de fibra de vidro, compósitos de fibra de aramida, outros); por aplicação (estruturas de aeronaves, interiores, motores, espaçonaves, outros); por usuário final (oems aeroespacial, setor de defesa, companhias aéreas, agências espaciais, outros); por resina (epoxi, poliéster, termoplástico, outros)

para saber mais sobre este relatório,  baixar relatório de amostra grátis

baixar relatório de amostra grátis

resumo de mercado composto aeroespacial europa

o mercado de compostos aeroespaciais da europa foi avaliado em 5,9 bilhões de dólares em 2025. prevê-se chegar a usd 11,6 bilhões até 2033. é um cagr de 8,87% ao longo do período.

o mercado de compósitos aeroespaciais da europa fornece materiais leves e de alta resistência que ajudam as aeronaves a voar mais longe com menos combustível, mantendo a integridade estrutural e a segurança. a utilização desses compósitos possibilita às companhias aéreas e fabricantes substituir metais mais pesados que existem em fuselagens, asas e interiores, alcançando assim reduções de custos operacionais e cumprindo seus rigorosos requisitos de emissões.

a automação através da tecnologia de colocação de fibras, juntamente com os sistemas de fabricação digital, estabeleceu novos métodos de produção que melhoraram a qualidade do produto e reduziram os resíduos operacionais. os regulamentos de emissão europeus mais apertados, juntamente com seus compromissos líquidos zero, serviram como o principal fator externo que forçou os oems a acelerar seu desenvolvimento de material composto para as próximas plataformas de aeronaves.

a combinação desses elementos tem levado a mudanças nos processos de aquisição e padrões de projeto. a conexão entre eficiência de combustível e rentabilidade operacional que impulsiona os requisitos de conformidade tem levado os fabricantes a utilizar materiais compósitos em sua produção de aeronaves de médio alcance após iniciarem seus principais produtos de aeronaves. a indústria aeroespacial passa a vivenciar uma transformação que resulta em contratos de fornecimento estendidos que fornecem quantidades de materiais aumentadas enquanto as organizações ao longo da cadeia de valor se envolvem em parcerias mais substanciais.

Perspectivas fundamentais do mercado

- o mercado de compósitos aeroespaciais da europa em 2024 é controlado principalmente pela europa ocidental, que detém mais de 65% de market share devido à sua forte base de fabricantes de equipamentos originais.

- a demanda por produtos aeroespaciais nessa região é liderada pela alemanha e frança e pela uk que se beneficiam de seus centros de manufatura aeroespaciais e projetos de pesquisa e desenvolvimento financiados pelo governo.

- a região da europa oriental experimentará sua maior taxa de crescimento até 2030, devido à sua capacidade de produzir bens em baixas despesas, enquanto sua rede de fornecedores continua a se expandir.

- os compósitos de fibra de carbono controlarão o mercado com mais de 55% de participação em 2024, pois proporcionam desempenho de resistência superior ao peso, o que os torna adequados para todas as necessidades estruturais das aeronaves.

- o mercado de compósitos de fibra de vidro opera como segundo maior segmento, pois os clientes preferem o material que oferece opções favoráveis ao orçamento para a confecção de peças secundárias de aeronaves.

- o mercado de compósitos de matriz cerâmica experimentará seu crescimento mais rápido até 2030 devido ao seu crescente uso em peças de motores de alta temperatura e sistemas de defesa.

- as companhias aéreas mantêm seu foco em materiais leves que as ajudam a alcançar economias de combustível e reduções de emissões, tornando a aviação comercial o maior mercado com aproximadamente 60% de participação.

- o setor de aviação de defesa experimenta seu maior crescimento, pois os orçamentos militares aumentam e materiais leves avançados se tornam essenciais para fins de defesa.

- o mercado de compósitos aeroespaciais da europa é controlado por fabricantes de aeronaves que possuem mais de 70% de market share, pois estabeleceram relações originais de fabricantes de equipamentos para desenvolver novos sistemas de aeronaves.

- o processo de produção nas empresas beneficia-se de tecnologias de automação que incluem a colocação de fibras e a fabricação digital, pois essas tecnologias ajudam as organizações a expandir sua produção, mantendo a qualidade do produto e diminuindo o desperdício de materiais.

Quais são os principais motores, restrições e oportunidades no mercado aeroespacial da Europa?

condutor:

o mercado aeroespacial europeu composto experimenta crescimento, pois os padrões de emissões da aviação europeia têm se tornado mais rigorosos através de metas climáticas da comissão europeia. os fabricantes de aeronaves enfrentam pressão financeira direta para reduzir a queima de combustível que os empurra para substituir o alumínio por compósitos de fibra de carbono em estruturas primárias. o turno requer mudança total. os programas airbus agora utilizam materiais compósitos para componentes de aeronaves mais extensos o que resulta em maiores requisitos de materiais por aeronave. os fornecedores compostos obtêm maior receita por unidade através de seus contratos de fornecimento de longo prazo que dependem da escassez de oferta de produção.

Restrição:

a indústria enfrenta dois principais desafios devido aos elevados custos de produção e despesas de certificação que criam obstáculos permanentes. a fabricação de compósitos requer equipamentos de ferramentas especializados e autoclaves, juntamente com mão-de-obra qualificada que incorre em altos custos iniciais de configuração. o processo de certificação aeroespacial requer muito tempo, pois necessita de vários anos para obter novas aprovações materiais. o processo cria dois problemas principais, pois atrasa o lançamento do produto e dificulta a substituição de antigos sistemas de aviões. o resultado suprime o crescimento imediato da receita para fornecedores menores que não possuem financiamento para crescer seus negócios ou capacidade de lidar com desafios regulatórios.

oportunidade:

o mercado apresenta potencial de crescimento através do desenvolvimento de compósitos termoplásticos que serão fabricados utilizando processos automatizados. a tecnologia automatizada de colocação de fibras permite que os fabricantes produzam seus produtos em taxas mais rápidas, diminuindo os requisitos de tempo de produção. os centros de fabricação digital na alemanha e na frança estão sendo estabelecidos como locais de demonstração para esta tecnologia de fabricação avançada. os processos estabelecem eficiências de custo que possibilitam a utilização de materiais compostos na fabricação de aeronaves de alto volume, resultando em maior utilização tanto para a aviação comercial quanto para a defesa.

qual o impacto da inteligência artificial no mercado aeroespacial da europa?

as práticas europeias de produção e manutenção de projetos compostos aeroespaciais passam por transformações através da implementação de inteligência artificial e tecnologias digitais avançadas. os fabricantes utilizam sistemas de controle baseados em ai para automatizar os processos de colocação de fibras e infusão e cura de resinas, o que resulta em maior precisão e diminuição do desperdício de material. o sistema realiza monitoramento constante da temperatura e pressão e precisão de layup para possibilitar modificações em tempo real que melhoram a eficiência de produção e diminuem as falhas do produto. modelos de aprendizado de máquina utilizam dados de desempenho histórico para predizer padrões de fadiga de materiais que permitem que a manutenção ocorra mais cedo e prolongue a vida útil dos componentes. os resultados deste processo têm alcançado resultados específicos que demonstram uma redução no tempo de parada das aeronaves e uma diminuição nos custos de manutenção do ciclo de vida para frotas que utilizam fortemente materiais compósitos.

gêmeos digitais estão experimentando um aumento na popularidade entre os oems que utilizam modelos virtuais para testar o comportamento estrutural sob diversas condições de estresse. os engenheiros podem determinar o uso otimizado de compósitos através da tecnologia digital twin que lhes permite concluir seu trabalho de projeto antes do início da produção física, reduzindo assim o tempo de desenvolvimento e aumentando a eficiência do combustível. o sistema ainda possui uma grande restrição que precisa ser abordada. a adoção da ai requer conjuntos de dados padronizados e de alta qualidade em toda a cadeia de valor, que permanecem fragmentados devido a sistemas proprietários e diferentes requisitos de certificação. os ambientes de fabricação aeroespacial do mundo real experimentam atrasos operacionais devido a esse problema, o que os impede de alcançar otimização completa por meio da integração do sistema.

tendências fundamentais do mercado

- a airbus e outros fabricantes de equipamentos originais têm aumentado seu uso de materiais compósitos em novos projetos de aeronaves desde 2020, enquanto estabelecem novos padrões de projeto que focam na criação de estruturas leves que minimizem o consumo de combustível.

- as autoridades europeias estabeleceram regulamentos de emissão mais rigorosos entre 2021 e 2024 que exigiam que os fabricantes acelerassem sua transição de materiais de alumínio para compósitos de fibra de carbono de alto desempenho.

- a adoção de tecnologia automatizada de colocação de fibras se espalhou para todos os principais centros industriais após 2022, pois ajudou os fabricantes de aeronaves a alcançar melhores resultados de produção através da redução de resíduos de materiais e processos de fabricação padronizados.

- desde 2022 as cadeias de suprimentos têm desenvolvido padrões regionais, pois os fabricantes agora obtêm materiais de países da Europa Oriental para diminuir sua dependência em remessas mundiais de materiais compostos.

- a adoção de compósitos termoplásticos aumentou após 2023, pois os fabricantes necessitavam de materiais que pudessem ser processados de forma mais rápida e com melhor reciclabilidade para seus próximos projetos de desenvolvimento de aeronaves.

- o orçamento europeu de defesa aumenta desde 2021, gerando maior demanda por aeronaves militares que utilizam materiais compósitos que podem suportar temperaturas extremas e altos impactos.

- Os fornecedores de nível 1 avançaram para contratos de longo prazo e acordos de partilha de riscos com os oems, que agora lhes proporcionam rendimentos estáveis dos contratos, protegendo simultaneamente o acesso material através de acordos de fornecimento.

- a tecnologia digital twin tornou-se mais popular após 2022, pois possibilita aos engenheiros criar simulações de desempenho compostas que reduzem o tempo de desenvolvimento e diminuem as despesas de teste de design.

- a união europeia tem estabelecido regras de relatórios de sustentabilidade desde 2023 que exigem que as empresas desenvolvam materiais compósitos recicláveis e implementem métodos de produção circulares.

Segmentação de mercado composto aeroespacial da europa

por tipo:

os compósitos de fibra de carbono mantêm sua dominância de mercado, pois representam mais de 50% do consumo total de material. Utilização de fabricantes de aeronaves carbono material de fibra para sua fuselagem e construção de asas porque este material oferece melhor desempenho de voo o que reduz seus custos operacionais. os compósitos de fibra de vidro mantêm o segundo maior market share, pois fornecem uma solução econômica para componentes secundários que não requerem proteção de extrema resistência. compósitos de fibra de aramida servem para aplicações de nicho que requerem alta resistência ao impacto e tolerância à fadiga, particularmente em segmentos de defesa e rotorcraft.

a demanda por materiais de fibra de carbono aumenta, pois programas de aeronaves de próxima geração exigem mais uso de fibra de carbono. a demanda por fibra de vidro permanece constante, pois suas aplicações visam mercados sensíveis aos custos.

a demanda futura do mercado apoiará sistemas de materiais híbridos que combinam carbono e termoplásticos. esse crescimento exigirá que os fornecedores desenvolvam soluções para integração de múltiplos materiais. Os investidores e os fabricantes irão provavelmente concentrar-se na melhoria da eficiência da produção e na redução dos custos das matérias-primas, a fim de alargar a adopção em plataformas de aeronaves de médio alcance.

Por aplicação:

estruturas de aeronaves representam o uso primário de materiais compósitos, pois sua construção requer ampla integração composta para as asas e seções de fuselagem e componentes de suporte de carga. aplicações estruturais necessitam de materiais de alto desempenho que proporcionem durabilidade e redução de peso juntamente com proteção contra estresse ambiental. o espaço interior de uma aeronave representa o segundo maior segmento que requer componentes leves de cabine. este requisito possibilita o aumento da capacidade de passageiros, ao mesmo tempo que diminui o consumo de combustível. aplicações de motores e naves espaciais apresentam menor escopo operacional e ainda mantêm valor técnico crítico, pois operam sob condições ambientais extremas.

aplicações estruturais experimentam o crescimento a partir dos atuais ciclos de desenvolvimento de aeronaves, enquanto as aplicações interiores se desenvolvem em ritmo constante à medida que as companhias aéreas modernizam suas frotas de aeronaves para aumentar a eficiência operacional e melhorar a satisfação dos clientes. os compósitos de motores experimentam crescente popularidade, pois sistemas avançados de propulsão requerem mais materiais resistentes ao calor para atender à crescente demanda.

tendências futuras predizem que os materiais compósitos estenderão seu uso em motores de aeronaves e projetos de veículos espaciais através do desenvolvimento de novos materiais. os desenvolvedores de produtos terão como alvo funções de teste de desempenho de alta temperatura e prontidão para certificação para aproveitar oportunidades de negócios no desenvolvimento aeroespacial avançado sistemas.

pelo utilizador final:

o mercado do fabricante de equipamentos originais aeroespaciais lidera o mercado, pois as empresas aeroespaciais utilizam diretamente materiais compósitos para construir suas aeronaves. os principais fabricantes experimentam uma demanda estável de produtos, pois seus negócios possuem fortes atrasos de ordem e tempos de produção prolongados. o setor de defesa representa um segmento secundário significativo, apoiado pelo aumento dos investimentos militares em materiais leves e de alta resistência para aeronaves avançadas. as companhias aéreas contribuem para a economia porque necessitam de retromontagem e suas operações necessitam de maior eficiência.

a demanda por fabricantes de equipamentos originais aumenta porque a inovação de aeronaves continua, enquanto os requisitos de defesa se expandem devido aos esforços de modernização e conflitos geopolíticos. as agências espaciais permanecem um segmento menor, porém de alto valor, com foco em aplicações compostas especializadas para satélites e veículos lançadores.

o crescimento futuro verá segmentos de defesa e espaço se expandirem em ritmo mais rápido devido aos avanços tecnológicos e ao financiamento governamental. fornecedores e investidores terão como alvo materiais de alto desempenho e contratos de longo prazo com oems e organizações de defesa para garantir fluxos de receita estáveis.

De resina:

o mercado existe porque resinas epóxi fornecem propriedades mecânicas fortes e resistência química juntamente com seu uso estabelecido em componentes estruturais aeroespaciais. a quota de mercado das resinas de poliéster permanece limitada por servirem apenas aplicações não críticas que priorizem a economia de custos acima das necessidades de desempenho. os fabricantes demonstram crescente interesse em resinas termoplásticas, pois estes materiais possibilitam tempos de produção mais rápidos juntamente com sua capacidade de reciclagem em processos de fabricação.

o crescimento de produtos epóxi mantém o progresso constante, pois seu desempenho permanece confiável em todos os programas de aeronaves que obtiveram certificação. os termoplásticos demonstram maior crescimento, pois possibilitam ciclos de fabricação mais curtos que funcionam bem com métodos automatizados de produção. o uso de materiais de poliéster em aplicações aeroespaciais permanece restrito, pois esses materiais não atendem aos padrões de desempenho necessários para ambientes aeroespaciais desafiadores.

sistemas termoplásticos tornar-se-ão mais importantes, pois as empresas priorizarão a escalabilidade da produção juntamente com práticas ambientalmente amigáveis. os fornecedores de materiais criarão novas possibilidades de negócio através de seu investimento em formulações avançadas de resina que proporcionem vantagens de desempenho e custo, minimizando o impacto ambiental em vários projetos de fabricação aeroespacial.

quais são os principais casos de uso que impulsionam o mercado aeroespacial composto da europa?

estruturas primárias de aeronaves representam o caso de uso do núcleo, onde compósitos substituem alumínio em seções de fuselagem e asas para cortar peso e queima de combustível. os materiais utilizados por fabricantes, como o airbus, permitem atingir padrões de emissão europeus, reduzindo custos operacionais durante voos de longa distância.

componentes de aeronaves de defesa e interiores de cabine estão desenvolvendo novas áreas de aplicação. as companhias aéreas utilizam assentos compostos leves e painéis para melhorar a capacidade de carga útil, enquanto os programas de defesa implementam materiais resistentes ao impacto em seus jatos de rotor e caça para aumentar a durabilidade e a eficácia operacional.

o desenvolvimento de novas aplicações tem criado demanda por componentes e estruturas de motores de alta temperatura. compósitos termoplásticos e materiais cerâmicos de matriz demonstram excelentes capacidades de uso em sistemas de propulsão e plataformas de satélite que requerem resistência ao calor e estabilidade estrutural para avançar no desenvolvimento aeroespacial de próxima geração.

métricas do relatório | detalhes |

valor de mercado em 2025 | usd 5,9 bilhões |

valor de mercado em 2026 | 6,4 mil milhões de dólares |

Previsões de receitas em 2033 | usd 11,6 mil milhões |

taxa de crescimento | cagr de 8,87% de 2026 a 2033 |

ano de base | 2025 |

dados históricos | 2021 - 2024 |

período de previsão | 2026 - 2033 |

cobertura do relatório | previsão de receitas, paisagem competitiva, factores de crescimento e tendências |

âmbito regional | Europa (alemão, reino unido, frança, italia, espanha, resto da europa) |

empresa chave perfilada | hexcel, toray, solvay, teijin, mitsubishi chemical, sgl carbon, hurns corning, gurit, basf, dow, huntsman, cytec, axiom material, tencate, park aeroespacial |

escopo de personalização | personalização de relatório livre (país, escopo regional e segmento). Aproveite opções de compra personalizadas para atender às suas necessidades de pesquisa exatas. |

reportar segmentação | por tipo (compósitos de fibra de carbono, compósitos de fibra de vidro, compósitos de fibra de aramida, outros); por aplicação (estruturas de aeronaves, interiores, motores, espaçonaves, outros); por usuário final (oems aeroespacial, setor de defesa, companhias aéreas, agências espaciais, outros); por resina (epóxi, poliéster, termoplástico, outros) |

Que regiões estão a impulsionar o crescimento do mercado composto aeroespacial europeu?

o setor de manufatura aeroespacial na europa ocidental juntamente com seu cumprimento às metas climáticas da comissão europeia mostra que a europa ocidental lidera todas as demais regiões. os países da alemanha frança e do reino unido servem como bases para fornecedores essenciais de oems e níveis-1 e clusters de pesquisa que impulsionam o desenvolvimento contínuo de materiais compósitos. os sistemas de certificação estabelecidos, juntamente com a integração completa dos fornecedores, possibilitam que as organizações implementem rapidamente novos materiais em seus projetos de desenvolvimento de aeronaves. o sistema existente de universidades e centros de teste e financiamento governamental cria um sistema confiável que avança o desenvolvimento de materiais compósitos de alto desempenho.

a europa meridional mantém sua segunda posição através de seu investimento contínuo em aeroespacial e sua rede em expansão de fornecedores aeroespaciais de médio porte. os países de itália e espanha concentram-se na produção de componentes e na sua montagem em vez de criar aeronaves completas. a região alcança vantagens de custo através da redução dos gastos trabalhistas, ao mesmo tempo em que atende às exigências da indústria aeroespacial europeia. a participação em projetos internacionais de desenvolvimento de aeronaves cria um padrão de demanda estável que ajuda a manter o crescimento sustentável das receitas.

a europa oriental tem alcançado sua maior taxa de crescimento devido aos seus novos investimentos que apoiam métodos de produção econômica e ajudam as empresas a desenvolver suas redes de abastecimento. desde 2022, a Polônia e a Romênia estabeleceram novos parques industriais aeroespaciais que obtiveram sucesso no investimento direto internacional. os fabricantes de equipamentos de origem ocidental (oems) transferiram algumas de suas operações para o االار. o presente momento estabelece oportunidades de negócios para novos fornecedores e investidores que planejam cultivar seus negócios entre 2026 e 2033.

Quem são os principais intervenientes no mercado aeroespacial composto e como competem?

a indústria europeia de compósitos aeroespaciais atualmente vê sua paisagem competitiva aproximadamente dividida entre grandes empresas de ciência de materiais e seus parceiros de fabricantes de equipamentos originais relacionados, que entregam contratos de alto valor. as empresas estabelecidas mantêm sua quota de mercado utilizando suas fórmulas de produtos únicas e amplas capacidades de certificação e seus contratos em andamento com fabricantes de aeronaves. o principal método de competição depende de avanços tecnológicos, enquanto sistemas de fibra de carbono de alto desempenho e capacidades de fabricação automatizadas funcionam como os mais importantes diferenciais competitivos. os requisitos de certificação da indústria aeroespacial criam barreiras que impedem que novas empresas entrem em programas aeroespaciais centrais, mas as empresas de menor porte têm encontrado sucesso no desenvolvimento de soluções termoplásticas e baseadas em reciclagem para mercados especializados

as indústrias de toray estabelecem sua posição de liderança através de seus sistemas avançados de fibra de carbono e prepreg, que fornecem soluções completas de cadeia de suprimentos para fabricantes europeus de oem. a empresa estabelece sua posição única através de sua capacidade de fornecer qualidade de fibra consistente e manter capacidades de produção, que lhe permitem suportar requisitos de fabricação de aeronaves militares de alta demanda. a solvay desenvolve materiais termoconjuntos avançados e compostos termoplásticos, que utiliza para criar sistemas de aeronaves de próxima geração, graças às certificações da indústria aeroespacial e estreitas relações com fabricantes de equipamentos originais.

o carbono sgl estabelece sua vantagem competitiva através de suas próximas operações de fabricação na europa, que permitem à empresa criar materiais compósitos sob medida para as necessidades industriais e estruturais. a teijin se concentra no desenvolvimento de suas operações de negócios através de seus termoplásticos e produtos compostáveis sustentáveis, que a empresa comercializa como ambientalmente amigável devido à sua capacidade de reciclagem e processamento rápido. as empresas estabelecem sua presença no mercado através de parcerias de desenvolvimento conjunto e expansão da capacidade de produção regional e trabalho colaborativo com sistemas de manufatura aeroespacial.

lista de empresas

- hexcel

- toray

- solvay

- teijin

- mitsubishi

- carbono sgl

- Owens corning

- gurit

- basf

- dow

- caçador

- citec

- Materiais de axioma

- tencato

- parque aeroespacial

notícias de desenvolvimento recentes

“Em março de 2026, a empresa Hexcel apresentou soluções compostas aeroespaciais de última geração no mundo jec 2026 em Paris. o lançamento destacou materiais termoplásticos escaláveis e tecnologias de fabricação automatizada visando melhorar a eficiência de produção e apoiar programas de aeronaves de alta taxa. https://www.hexcel.com

“Em março de 2026, a teijin apresentou novas soluções de fibra de carbono e compostos termoplásticos no mundo jec 2026. este produto lança foco em materiais escaláveis, recicláveis, acelerando a adoção de compósitos sustentáveis na fabricação aeroespacial. https://www.teijincarbon.com

que insights estratégicos definem o futuro do mercado aeroespacial composto da europa?

o mercado de compósitos aeroespaciais da europa está se movendo em direção à produção automatizada de alta taxa apoiada por materiais termoplásticos e fabricação digital. a indústria requer essa abordagem, pois as aeronaves de próxima geração necessitam de maior capacidade de produção, enquanto devem atingir limites de emissões mais apertados e menores custos operacionais. As aeronaves de pequeno porte e regionais começarão a utilizar compósitos, uma vez que essas aeronaves precisam de alcançar uma eficiência de produção que permita satisfazer as suas necessidades operacionais.

a cadeia de fornecimento de fibras de carbono atua como um risco oculto, pois os fabricantes dependem tanto da produção de fibras de carbono quanto de seus materiais precursores. O número limitado de fornecedores de que os fabricantes podem escolher criará dois riscos importantes, uma vez que conduzirá a flutuações de preços e à escassez de exportadores, o que provocará atrasos na produção e reduzirá as margens de lucro.

o quadro econômico circular da união europeia cria uma oportunidade de mercado emergente para compósitos termoplásticos recicláveis. o primeiro investimento em sistemas de reciclagem de malha fechada criará oportunidades de negócios que proporcionarão benefícios regulatórios às empresas.

os participantes do mercado devem investir em sistemas de produção que combinem automação com parcerias seguras para o fornecimento de matérias-primas para alcançar operações escaláveis, mantendo uma forte resiliência da cadeia de suprimentos.

segmentação de relatório de mercado composto aeroespacial da europa

por tipo

- Compósitos de fibra de carbono

- Compósitos de fibra de vidro

- compósitos de fibra de aramida

- outros

por aplicação

- Estruturas de aeronaves

- interiores

- motores

- espaçonave

- outros

pelo utilizador final

- Oems aeroespaciais

- Sector da defesa

- companhias aéreas

- agências espaciais

- outros

em resina

- epóxi

- poliéster

- termoplástico

- outros

Perguntas frequentes

Encontre respostas rápidas para as perguntas mais comuns.

o tamanho do mercado composto aeroespacial da europa é usd 11,6 bilhões em 2033.

segmentos-chave para o mercado de compósitos aeroespaciais da europa são por tipo (compósitos de fibra de carbono, compósitos de fibra de vidro, compósitos de fibra de aramida, outros); por aplicação (estruturas de aeronaves, interiores, motores, naves espaciais, outros); por usuário final (oems aeroespacial, setor de defesa, companhias aéreas, agências espaciais, outros); por resina (epoxi, poliéster, termoplástico, outros).

os principais atores do mercado de compósitos aeroespaciais da europa são hexcel, toray, solvay, teijin, mitsubishi chemical, sgl carbon, hurns corning, gurit, basf, dow, huntesman, cytec, axiom material

o tamanho do mercado composto aeroespacial da europa é de 5,9 bilhões de dólares em 2025.

o cagr do mercado aeroespacial da europa é de 8,87% de 2026 a 2033.

- hexcel

- toray

- solvay

- teijin

- mitsubishi

- carbono sgl

- Owens corning

- gurit

- basf

- dow

- caçador

- citec

- Materiais de axioma

- tencato

- parque aeroespacial

Relatórios publicados recentemente

-

Apr 2026

Mercado de Embalagem de Polímeros de Saúde

saúde tamanho do mercado de embalagens poliméricas, partilha & relatório de análise por tipo de embalagem (seringas, garrafas e bolsas iv, conchas, bolhas, garrafas e frascos, recipientes, tubos, embalagens iv parentais, outros), por tipo (regulado, não regulado), por tipo de polímero (ldpe (polietileno de baixa densidade), hdpe (polietileno de alta densidade), homopolímero (homo), copolímero aleatório (random), copolímero de bloco (bloco), pet, poliestireno, cloreto de polivinilo, poliamida/evoh, outros), e geografia (norte américa, europa, asia-pacífico, médio leste e áfrica, sul e américa central), 2021 - 2031

-

Apr 2026

Mercado de Fita hidrofílica (Waterstop)

fita hidrofílica (waterstop) tamanho do mercado, participação & relatório de análise por tipo (fita hidrofílica à base de bentonita, fita hidrofílica à base de borracha), por aplicação (edifícios residenciais, edifícios comerciais, projetos de infraestrutura) e geografia (norte américa, europa, ásia-pacífico, médio oriente e áfrica, sul e américa central), 2021 - 2031

-

Apr 2026

Mercado de Metais

metalens market size, share & analysis report by type (visible light metalens, and infravermell metalens), por aplicação (consumer electronic, automotive electronic, industrial, medical, entre outros), e geografia (norte américa, europa, asia-pacífico, médio oriente e áfrica, sul e américa central), 2021 - 2031

-

Apr 2026

Mercado de Resina PBT

pbt tamanho do mercado de resina, compartilhamento & relatório de análise por tipo (resina pbt reforçada, resina pbt não reforçada), pelo método de processamento (moldagem por injeção, extrusão, moldagem por sopro, outros), pelo usuário final (automotivo, elétrico e eletrônico, aparelhos de consumo, máquinas industriais, dispositivos médicos, embalagens, outros), e geografia (norte américa, europa, ásia-pacífico, oriente médio e áfrica, sul e américa central), 2021 - 2031