_Market,_Forecast_to_2033.png)

Resumo do mercado

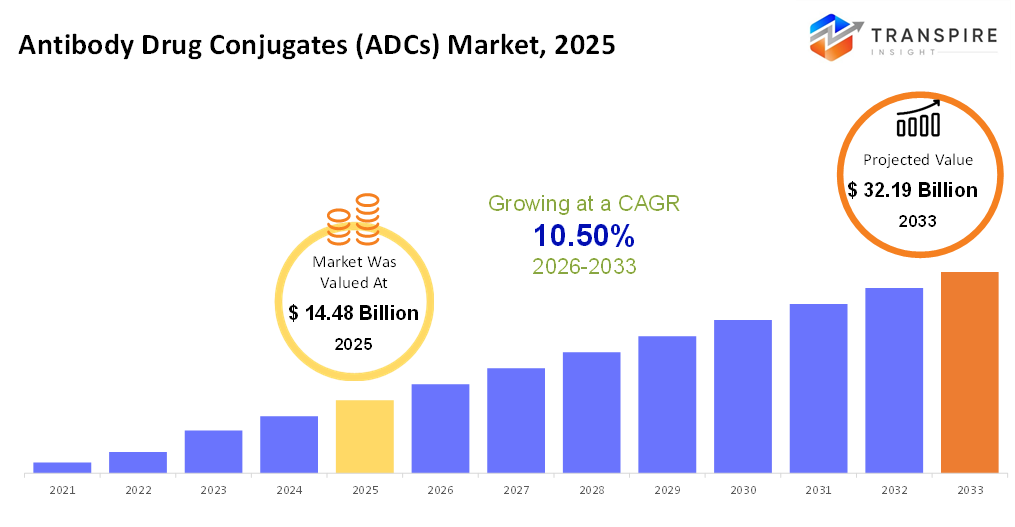

a global anticorpos conjugados (adcs) o tamanho do mercado foi avaliado em usd 14,48 bilhões em 2025 e prevê-se atingir usd 32,19 bilhões em 2033, crescendo em um cagr de 10,50% de 2026 para 2033. a indústria de anticorpos conjugados (adcs) vem aumentando significativamente devido ao aumento do foco da indústria farmacêutica em terapias eficazes e direcionadas contra o câncer. adcs estão integrando a capacidade de anticorpos monoclonais e a eficácia de medicamentos citotóxicos para atingir células cancerígenas sem danificar células saudáveis. a melhoria e a inovação nos campos do linker e do anticorpo, e das entidades citotóxicas, têm aumentado a eficácia e a segurança dos adcs em certa medida e têm tornado a indústria uma oportunidade de investimento adequada. o aumento da incidência de câncer e interesse entre a indústria farmacêutica e a biotecnologia vem aumentando o crescimento da indústria de conjugados de anticorpos.

Tamanho e previsão do mercado

- 2025 Tamanho do mercado: US$ 14.48 bilhões

- 2033 dimensão do mercado projectada: 32,19 mil milhões de USD

- cagr (2026-2033): 10,50%

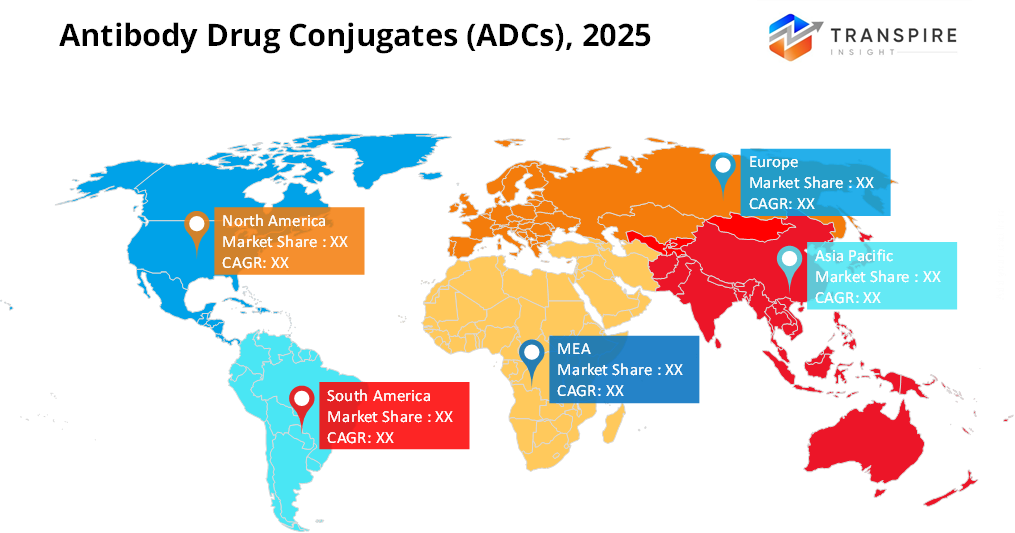

- América do Norte: maior mercado em 2026

- Ásia Pacífico: mercado em crescimento mais rápido

para saber mais sobre este relatório,  baixar relatório de amostra grátis

baixar relatório de amostra grátis

Análise das tendências fundamentais do mercado

- as regiões da américa do norte são líderes no mercado global de adcs, principalmente devido a um ambiente biotecnológico bem estabelecido, uma alta prevalência de câncer, e uma abordagem proativa para a adoção de terapias de ponta direcionadas. a presença de gigantes principais da farmacologia e um ambiente de forte atividade de ensaios clínicos é bastante propícia ao rápido desenvolvimento de adcs.

- os estados unidos lideram nesta região devido aos amplos investimentos em p&d de câncer, muitos adcs aprovados por fda, e uso extensivo de precisão e medicina personalizada. rugenia também menciona altos níveis de gastos em saúde nos estados unidos como acelerador para a adoção de ad carlson.

- a região da ásia pacífica apresenta o maior crescimento devido ao aumento dos casos de câncer, melhoras no cuidados de saúde infraestrutura, bem como aumento do investimento em biotecnologia na China, Japão e Coréia do Sul. o apoio à pesquisa de biofármacos por parte dos governos, bem como os custos de fabricação, também estão impulsionando o crescimento dentro desse componente.

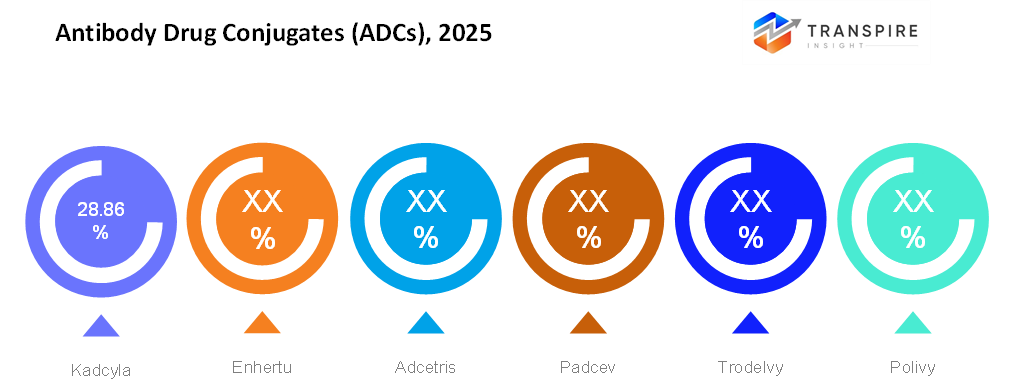

- kadcyla possui a maior parcela do mercado de adc historicamente. seu uso clínico de longa data para câncer de mama her2 positivo e sua adoção extensiva contribuem fortemente para sua liderança no mercado.

- as ligações clivadas continuam a ser a tecnologia dominante tanto em produtos aprovados como em produtos de gasodutos, compreendendo a maioria do mercado. estes ligadores liberam eficientemente a carga citotóxica dentro das células tumorais, aumentando assim a entrega direcionada e a eficácia terapêutica.

- as cargas de aplicação dominantes são amplamente utilizadas em adcs bem sucedidos, como adcetris, polivy e padcev, baseados em mmae (auristatina), o que contribui para sua forte participação no espaço oncológico.

assim, o mercado de anticorpos conjugados (adcs) baseia-se na convergência estratégica do forte potencial de direcionamento de anticorpos monoclonais com drogas citotóxicas altamente potentes para tratamento mais eficaz e seguro do câncer. adcs são destinados à entrega direta de quimioterapia em células cancerígenas, poupando tecido normal tanto quanto possível. pesquisas em engenharia baseada em anticorpos, linkers e drogas citotóxicas têm levado à melhoria da estabilidade, precisão e potencial de mercado dos adcs. em geral, a maioria dos adcs aprovados e pipeline são baseados no uso de ligantes cliváveis que liberam o fármaco nas células tumorais, aliados ao uso universal das citotoxinas mmae (auristatina), que têm demonstrado sucesso clínico significativo no mercado oncológico. kadcyla, uma promissora líder no mercado, permanece na vanguarda devido ao seu sucesso em longo prazo no tratamento do câncer de mama her2 positivo, enquanto novas gerações de adcs estão proporcionando possibilidades crescentes para o tratamento de neoplasias sólidas e neoplasias hematológicas. o objetivo final da abordagem no mercado de adc é melhorar as taxas de sobrevivência com redução da toxicidade sistêmica com o potencial de superação das capacidades de tratamento comprometidas.

segmentação de mercado de anticorpos conjugados (adcs)

por produto

- kadcyla

a partir de muitos anos para um adc e uma indicação significativa no câncer de mama her2 positivo. tem contribuído muito para estabelecer que os adcs têm valor no tratamento do câncer.

- enhertu

uma nova geração de adc com forte eficácia e um amplo espectro de cânceres expressando her2. tem impulsionado uma forte taxa de crescimento para o mercado com suas aplicações clínicas mais amplas.

- adcetris

indicado para tipos específicos de câncer de sangue, o acc foi um dos primeiros sucessos no domínio terapêutico dos cânceres hematológicos. trouxe um impulso para o uso de adc em linfomas.

- padcev

trata-se de um adc desenvolvido para o tratamento de carcinoma urotelial avançado ou câncer de bexiga naqueles cujas opções são limitadas. este caso de sucesso demonstra claramente que os adcs podem de fato curar cânceres sólidos.

- trodelvy

desenvolvido como tratamento para cancros de difícil tratamento, incluindo formas agressivas de cancro da mama. ilustra o potencial dos adcs para preencher um vazio dentro de cânceres resistentes e em estágio tardio.

- polivy

este adc é utilizado principalmente no tratamento de câncer de sangue e é administrado em combinação com outros tratamentos para melhores resultados dos pacientes.

- outros

estes incluem adcs emergentes e pipeline que visam novos marcadores cancerígenos.

para saber mais sobre este relatório, baixar relatório de amostra grátis

por tipo de doença

- cancro da mama

adcs encontram amplas aplicações no tratamento do câncer de mama devido à sua seletividade em relação às células cancerosas com mínima toxicidade sistêmica. resultados efetivos do tratamento e ampliação da indicação da doença, tornando-se o segmento mais proeminente do mercado de adc.

- cancro do sangue

adcs têm um lugar significativo no tratamento de linfomas e leucemias através de antígenos específicos expressos na superfície das células sanguíneas cancerosas. incentivar as taxas de resposta e as terapias sinérgicas estabelecem uma base forte para o mercado.

- outros

estes incluem tumores sólidos como câncer de pulmão, câncer de bexiga, câncer de ovário e câncer gastrointestinal. ensaios clínicos e a necessidade de tratamentos inovadores estão configurando o estágio para o uso de adcs em outros tipos de câncer.

por tipo de linker

- Ligadores não- cliváveis

tais ligantes são resistentes ao ambiente da corrente sanguínea e liberam o fármaco somente após o anticorpo ter sido completamente degradado dentro da célula cancerígena. são preferidos pela sua maior estabilidade e menor toxicidade fora do alvo.

- Ligadores cliváveis

ligantes cliváveis são sensíveis a condições específicas do tumor, como enzimas ou ph. as tendências do mercado mostram que são mais comumente utilizados, pois exibem mecanismos de liberação de fármacos mais rápidos e maiores efeitos antitumorais.

por alvo

- her2

é um dos principais alvos de drogas no mercado de adc, predominantemente nos cânceres de mama e gástrico. sua alta validação clínica e níveis fortes de expressão tornam-no um segmento líder.

- cd22

tem sido alvo principalmente para o tratamento de neoplasias hematológicas, como algumas leucemias e linfomas. a alta especificidade do cd22 para linfócitos b tem feito com

- cd30

este alvo é amplamente implantado em linfomas. é um bom antígeno alvo para adcs, uma vez que é constantemente expresso em células cancerígenas. tem demonstrado respostas clínicas persistentes.

- outros

engloba alvos emergentes em doenças malignas sólidas e hematológicas. a descoberta contínua de novos alvos está impulsionando o oleoduto adc continuamente.

por tipo de carga útil

- mmae/auristatina

um agente citotóxico altamente potente que visa a divisão celular, amplamente utilizado por apresentar um notável perfil de eficácia para tumores sólidos e neoplasias hematológicas, uma das classes de carga útil mais prevalentes.

- calicheamicina

um agente prejudicial ao dnam com alta potência: a calicheamicina é um agente prejudicial ao dnam altamente potente que vem sendo empregado em adcs específicos. entretanto, sua eficácia é acompanhada.

- maytansinóides

estes são inibidores de microtúbulo baseados na estrutura, e são preferidos devido ao seu equilíbrio risco-benefício. os maytansinóides têm uma história comprovada de uso bem-sucedido.

- outros

inclui agentes de próxima geração como inibidores da topoisomerase e novas citotoxinas. estes estão ganhando popularidade devido à melhor eficácia e melhor penetração no tumor.

Perspectivas regionais

o mercado global mundial de conjugados de anticorpos (adcs) varia em termos de tendências de crescimento regional, liderado pela infraestrutura de saúde, pesquisa de câncer, quadros regulatórios e adoção global de tecnologias de ponta em suas respectivas geografias. por exemplo, o mercado mais desenvolvido está localizado na américa do norte, liderado por adotantes do nível 1, como os estados unidos e o canadá, devido, em grande parte, às suas comunidades biotecnológicas bem desenvolvidas, à incidência de câncer, à sofisticação de ensaios clínicos, e à adoção pioneira global na área emergente da medicina do câncer personalizada, enquanto a adoção do nível 2 nessas geografias é viabilizada pelo crescimento da parceria universitária em farmacologia, bem como pela adoção crescente em terapias direcionadas para o câncer.

a seguir está a região europeia com um mercado em constante ascensão; neste caso, as nações do nível 1 são a alemanha, frança, o uk, a itália e a espanha. essas regiões de mercado possuem ambientes regulatórios favoráveis, uma maior mudança para terapias personalizadas, além de sistemas públicos de saúde adequados nessas regiões; portanto, terapias inovadoras de câncer são promovidas nessas regiões. outras regiões do segundo nível da Europa Oriental registam uma melhoria dos níveis de utilização de adc nas suas regiões.

a região da ásia pacífico é o mercado mundial de adc de crescimento mais rápido, apoiado por um aumento rápido da carga cancerígena e expansão das capacidades biofarmacêuticos. os mercados de nível 1 na China, Japão, Coréia do Sul e Austrália estão liderando devido ao apoio governamental à inovação em biofármacos, aumentando as aprovações regulatórias e aumentando as capacidades de fabricação doméstica. países do nível 2 incluem a Índia, a Malásia, a Tailândia e o Vietnã, que estão adotando rapidamente através da melhoria do acesso aos cuidados oncológicos, do desenvolvimento clínico econômico e de parcerias com empresas farmacêuticas globais.

o mercado emergente da américa do sul, onde as sub-regiões de nível 1 (brasil e argentina) são impulsionadas por uma melhoria da infraestrutura oncológica, crescente conscientização das terapias avançadas do câncer, incluindo a participação em ensaios clínicos globais. em contrapartida, os mercados emergentes do nível 2 buscarão adotar adcs em um ritmo mais lento, geralmente através de sistemas privados de saúde e centros de câncer dedicados. o Oriente Médio e a áfrica: ainda em estágio nascente, onde os países de israel, saudi arabia e as uae estão impulsionando a adoção do nível 1 devido aos investimentos avançados em saúde e centros de oncologia especializados. além disso, as regiões do nível 2 estarão em fase inicial de desenvolvimento, dependentes da modernização da saúde e do apoio internacional para ampliar o acesso a tratamentos baseados em adc.

para saber mais sobre este relatório, baixar relatório de amostra grátis

notícias de desenvolvimento recentes

- em janeiro de 2024, a pfizer anunciou planos para acelerar ensaios clínicos de adc em estágio tardio e expandir a capacidade de fabricação, sinalizando um compromisso estratégico de longo prazo com o crescimento da oncologia adc.

- em dezembro de 2023, a pfizer completou sua aquisição usd 43 bilhões de seagen, integrando um dos mais fortes portfólios de adc e plataformas tecnológicas no negócio de oncologia da pfizer. este marcou um dos maiores negócios na história da adc e reforçou significativamente a liderança da pfizer em terapias direcionadas ao câncer.

métricas do relatório | detalhes |

valor de mercado em 2025 | US$ 14,48 bilhões |

valor de mercado em 2026 | 16,00 mil milhões de dólares |

Previsões de receitas em 2033 | 32,19 mil milhões de dólares |

taxa de crescimento | cagr de 10,50% de 2026 a 2033 |

ano de base | 2025 |

dados históricos | 2021 – 2024 |

período de previsão | 2026 – 2033 |

cobertura do relatório | previsão de receitas, paisagem competitiva, factores de crescimento e tendências |

âmbito regional | américa do norte; Europa; Ásia Pacífico; América Latina; Oriente Médio & África |

Âmbito de aplicação do país | Estados Unidos; Canadá; México; Reino Unido; Alemanha; França; Itália; Espanha; Dinamarca; Suécia; Noruega; China; Japão; Índia; Austrália; Coreia do Sul; Tailândia; Brasil; Argentina; África do Sul; Arábia Saudita; Emirados Árabes Unidos |

empresa chave perfilada | seagen, inc.; takeda farmacêutica ltd.; astrazeneca; f. hoffmann-la roche ltd.; pfizer, inc.; gileader sciences, inc.; daiichi sankyo company ltd.; anticorpo fármaco conjugado terapêutico sa. |

escopo de personalização | personalização de relatório livre (país, escopo regional e segmento). Aproveite opções de compra personalizadas para atender às suas necessidades de pesquisa exatas. |

reportar segmentação | por produto (kadcyla, enhertu, adcetris, padcev, trodelvy, polivy, entre outros), por tipo de doença (câncer de mama, câncer de sangue, outros), por tipo de linker (não clivável, clivável), por alvo (her2, cd22, cd30, outros) por tipo de carga útil (mmae/auristain, calicheamicina, maytansinoides, outros) |

informações da empresa conjugadas (adcs)

com seu amplo portfólio, incluindo equipamentos de precisão habilitados iot, máquinas autônomas e plataformas de análise de dados-deere & company é um líder de mercado claro. sua presença global e investimento significativo em pesquisa e desenvolvimento permitem que a empresa continue a inovar, fornecendo soluções escaláveis para os agricultores que ajudam a melhorar a eficiência operacional e a sustentabilidade. a capacidade de deere em integrar ecossistemas de hardware e software proporciona uma vantagem competitiva, que promove ampla difusão em grandes fazendas comerciais em todo o mundo.

empresas conjugadas de anticorpos (adcs):

- seagen, inc.

- Takeda farmacêutica Ltd.

- astrazeneca

- Hoffmann-la Roche Ltd.

- pfizer, inc.

- Gileader sciences, inc.

- Daiichi Sankyo empresa Ltd.

- anticorpo fármaco conjugado terapêutica sa.

segmentação do relatório de mercado global de anticorpos conjugados (adcs)

por produto

- kadcyla,

- enhertu

- adcetris

- padcev

- trodelvy

- polivy

- outros

por tipo de doença

- cancro da mama

- cancro do sangue

- outros

por tipo de linker

- não- clivável

- clivável

por alvo

- her2

- cd22

- cd30

- outros

por tipo de carga útil

- mmae/auristina

- calicheamicina

- maytansinóides

- outros

Perspectivas regionais

- América do Norte

- Estados Unidos

- canadá

- México

- europa

- alemanha

- Reino unido

- frança

- espanha

- Itália

- Resto da europa

- asia pacific

- japão

- China

- Austrália & nova zelândia

- Coreia do Sul

- india

- resto da Ásia pacífica

- América do Sul

- Brasil

- argentina

- resto da américa do Sul

- Oriente Médio & África

- arábia saudita

- Emirados árabes unidos

- África do Sul

- resto do Oriente Médio e África

Perguntas frequentes

Encontre respostas rápidas para as perguntas mais comuns.

o tamanho aproximado do mercado de medicamentos conjugados com anticorpos (adcs) para o mercado será de 32,19 bilhões de dólares em 2033.

segmentos-chave para o mercado de conjugados de drogas de anticorpos (adcs) são por componente (hardware, software, serviços), por tecnologia (dispositivos de detecção, tecnologias de conectividade, computação em nuvem, inteligência artificial e análise, blockchain), por tipo de fazenda (grandes fazendas, médias fazendas, pequenas fazendas), por aplicação (agricultura de precisão, monitoramento de gado, irrigação inteligente, monitoramento de estufa, cadeia de suprimentos e rastreabilidade).

os principais agentes do mercado de anticorpos conjugados (adcs) são f. hoffmann-la roche ltd., pfizer, inc., gileader sciences, inc., daiichi sankyo company ltd.

a região da américa do norte está liderando o mercado de conjugados de anticorpos (adcs).

o cagr do mercado de conjugados de anticorpos (adcs) é de 10,50%.

- seagen, inc.

- Takeda farmacêutica Ltd.

- astrazeneca

- Hoffmann-la Roche Ltd.

- pfizer, inc.

- Gileader sciences, inc.

- Daiichi Sankyo empresa Ltd.

- anticorpo fármaco conjugado terapêutica sa.

Relatórios publicados recentemente

-

Apr 2026

Mercado de Biossimilares

biossimilares mercado por tipo de produto (anticorpos monoclonais, hormônios recombinantes, eritropoietina, g-csf, outros), por indicação (oncologia, doenças autoimunes, doenças do sangue, diabetes, outros), por tipo de fabricação (fabricação interna, fabricação de contratos), por canal de distribuição ( farmácias hospitalares, farmácias de varejo, farmácias on-line), por análise da indústria, tamanho, participação, crescimento, tendências, e previsões 2021-2033

-

Apr 2026

Mercado de Endoscopia gastrointestinal

endoscopia gastrintestinal mercado por tipo (endoscópio gastrointestinal rígido, endoscópios gastrintestinais flexíveis, endoscópio gastrintestinal descartável), por tipo de procedimento (colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia flexível, outros), por aplicação (diagnóstico, tratamento), por usuários finais (hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas, laboratórios, outros), por análise da indústria, tamanho, participação, crescimento, tendências e previsões 2021-2033

-

Apr 2026

Mercado de Raros

doenças metabólicas raras herdadas mercado de medicamentos por classe de fármacos (medicamentos substitutos de enzimas, medicamentos de terapia genética, drogas redutoras de substratos, medicamentos de pequeno módulo, medicamentos proteicos), por via de administração (parental, oral, intratecal), por meio do desenvolvimento clínico (medicamentos comercializados, fase clínica terminal iii, fase clínica inicial i-ii, candidatos pré-clínicos), por indicação (distúrbios de armazenamento lisomal, distúrbios do ciclo da ureia, distúrbios metabólicos de aminoácidos, acidemias orgânicas, distúrbios peroximais), por meio da análise da indústria, tamanho, participação, crescimento, tendências e previsões 2021-2033

-

Jan 2026

Mercado de Tecnologia de limpeza farmacêutica

tecnologia de limpeza farmacêutica mercado por produto (equipamento, consumíveis, serviços); por tipo de sala de limpeza (salas de limpeza padrão, salas de limpeza modular); por uso final (empresas farmacêuticas, empresas de biotecnologia), por análise da indústria, tamanho, participação, crescimento, tendências e previsões 2021-2033