ヨーロッパ航空宇宙複合市場規模と予測:

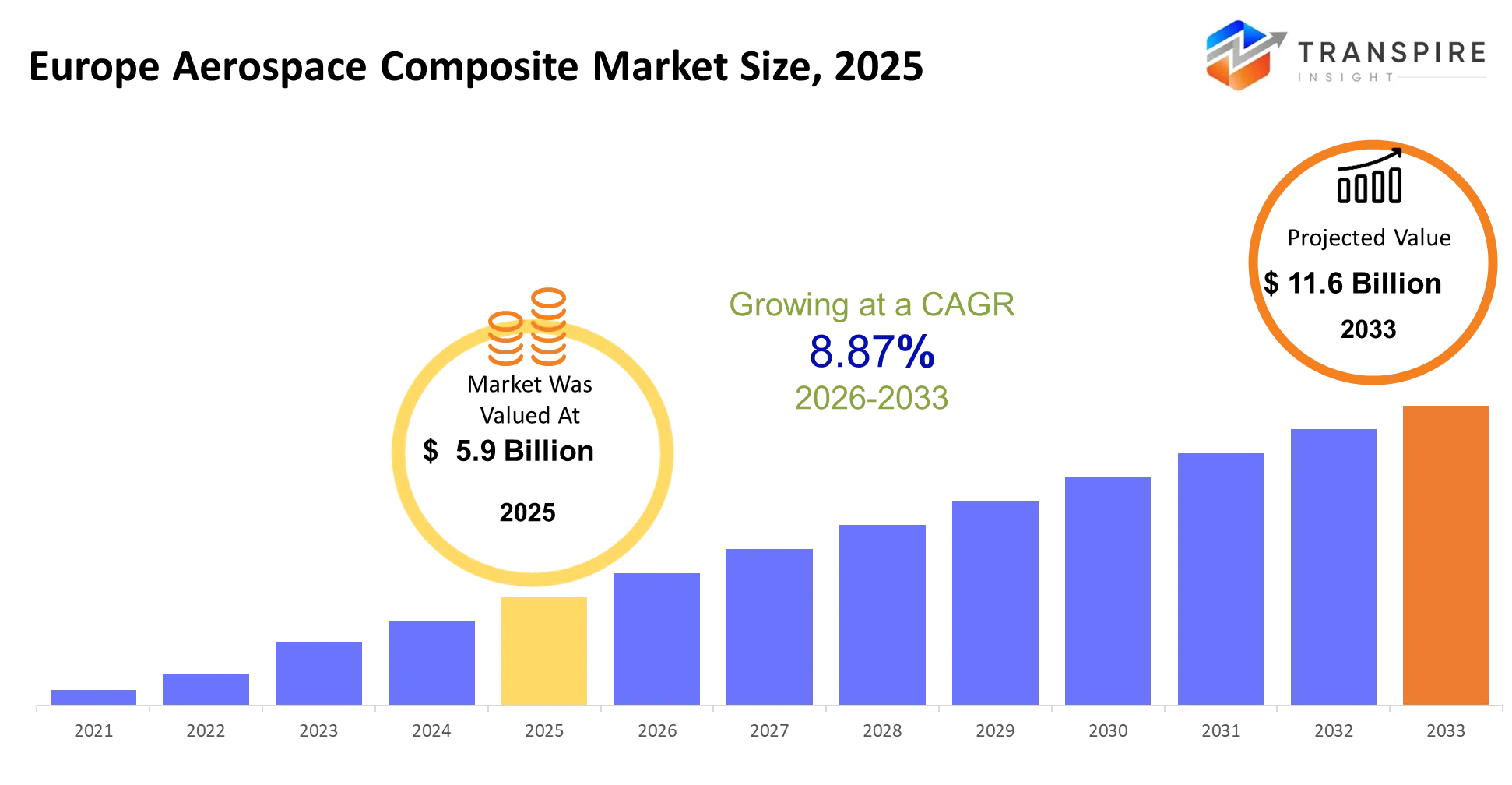

- ヨーロッパの航空宇宙の合成の市場規模 2025:usd 5.9 億

- ヨーロッパの航空宇宙の合成の市場規模 2033:usd 11.6億

- ヨーロッパの宇宙空間の合成の市場樽: 8.87%

- ヨーロッパの航空宇宙複合市場セグメント:タイプ(炭素繊維複合材、ガラス繊維複合材、アラミド繊維複合材、その他);アプリケーション(航空機構造物、インテリア、エンジン、宇宙船、その他)による;エンドユーザー(航空宇宙oems、防衛部門、航空会社、宇宙機関、その他)による;樹脂(エポキシ、ポリエステル、熱可塑性、その他)

このレポートについて詳しく知る  無料サンプルレポートをダウンロード

無料サンプルレポートをダウンロード

ヨーロッパ航空宇宙複合市場の概要

欧州航空宇宙コンポジット市場は、2025年にUSD 5.9億で評価されました。 2033年(昭和20年)までに11.6億米ドルに達する見込みです。 期間に8.87%のカグレです。

欧州航空宇宙コンポジット市場は、構造の完全性と安全性を維持しながら、航空機がより少ない燃料で遠くに飛ぶのを助ける軽量で高強度材料を供給します。 これらのコンポジットの使用により、航空会社やメーカーは、燃料や翼やインテリアに存在する重金属を交換できるため、運用コストの削減と厳格な排出量要件を満たすことができます。

デジタル製造システムと組み合わせた繊維配置技術による自動化により、運用廃棄物の減少に伴い、製品品質の向上に取り組みました。 欧州の排出規制を網ゼロの約束とともに強化し、今後の航空機プラットフォームのコンポジット材料開発をスピードアップする強制的なOEMSとして機能しました。

これらの要素の組み合わせは、調達プロセスと設計基準の両方の変化につながっています。 コンプライアンス要件を駆動する燃料効率と運用収益性の関係は、主要な航空機製品を開始した後、ミッドレンジ航空機生産で複合材料を使用するメーカーを主導しています。 航空宇宙産業は、バリューチェーン全体で組織がより大きなパートナーシップを結びながら、増加した材料量を提供する拡張供給契約で結果する変革を経験しました。

主要な市場の洞察

- 2024年のヨーロッパ航空宇宙複合市場は、主に元の機器メーカーの強力な基盤のために65%以上の市場シェアを保持する西洋ヨーロッパによって制御されています。

- この地域の航空宇宙製品に対する需要は、ドイツとフランスと英国によって導かれ、航空宇宙製造センターと政府の有益な研究開発プロジェクトから恩恵を受けています。

- 東部ヨーロッパ地域は、サプライヤーネットワークが拡大し続けている間、低コストで商品を生産する能力のために、2030年までに最高の成長率を体験します。

- カーボンファイバーコンポジットは、2024年に55%以上のシェアで市場を制御します。これにより、すべての航空機構造ニーズに適した優れた強度から重量の性能を実現します。

- ガラスファイバーコンポジットの市場は、顧客が航空機の二次部品を作るための予算に優しいオプションを提供する材料を好むので、第二の最大のセグメントとして動作します。

- 陶磁器のマトリックスの合成物のための市場は高温エンジンの部品および防衛システムの使用の増加の使用のために今そして2030間の最も速い成長を経験します。

- 航空会社は、燃料節約と排出削減を実現する軽量材料に焦点を置き、約60%のシェアで商用航空を最大の市場にする。

- 防衛航空部門は、軍事予算の増加と高度な軽量材料が防衛目的のために不可欠になるので、最も強い成長を経験します。

- 欧州航空宇宙コンポジット市場は、元の機器メーカーのリレーションを確立して新しい航空機システムを開発しているため、70%以上の市場シェアを保持している航空機メーカーによって制御されます。

- 繊維配置やデジタル製造を含む自動化技術により、製品の品質を維持し、材料廃棄物を削減しながら、組織が製造出力を拡大するのを支援します。

主要なドライバ、拘束、およびヨーロッパの航空宇宙複合市場での機会は何ですか?

運転者:

欧州航空宇宙コンポジット市場は、欧州航空排出基準が欧州委員会の気候目標により厳格になるため、成長を経験します。 航空機メーカーは、主要な構造物の炭素繊維複合材とアルミニウムを交換するためにそれらをプッシュ燃料火傷を減らすために直接財務圧力に直面します。 シフトはトータルチェンジが必要です。 エアバスプログラムは現在、航空機ごとのより大きな材料の要件をもたらすより広範な航空機部品のための複合材料を使用しています。 コンポジットサプライヤーは、生産供給不足に応じて、長期供給契約を通じて、単位あたりの収益の増加を達成します。

拘束:

業界は、高い生産コストと永久的な障害を作成する認定費用のために2つの主要な課題に直面しています。 コンポジット製造は、高度な初期設定コストを削減する熟練した労働と専門ツーリング機器とオートクレーブが必要です。 航空宇宙認証プロセスは、新しい材料承認を得るために複数の年を必要とするため、広範な時間が必要です。 プロセスは、製品起動を遅らせ、古い飛行機システムを交換するのが難しいため、2つの主要な問題を作成します。 結果は、中小企業や規制上の課題を処理する能力を成長させるための資金不足の少ないサプライヤーのための即時の収益成長を抑制します。

機会:

市場は自動化されたプロセスを使用して製造される熱可塑性の合成物の開発による成長の可能性を示します。 自動化された繊維の配置の技術は製造業者が生産の時間条件を削減する間より速い速度でプロダクトを作り出すことを可能にします。 ゲルマニーとフランスのデジタル製造ハブは、この高度な製造技術のためのデモサイトとして確立されています。 プロセスは、複合材料が大量の航空機製造に使用されることを可能にするコスト効率を確立し、商用および防衛航空の両方の使用量が増加しました。

ヨーロッパ航空宇宙コンポジット市場での人工知能の影響は?

ヨーロッパ航空宇宙コンポジットの設計制作とメンテナンスの実践は、人工知能と高度なデジタル技術の実装を通じて変革を受けています。 メーカーは、Ai ベースの制御システムを利用し、繊維の配置と樹脂の注入と硬化のプロセスを自動化し、より高い精度と材料廃棄物を削減します。 システムは、温度と圧力の一定の監視を行い、生産効率を改善し、製品の欠陥を減らすリアルタイムの修正を有効にします。 機械学習モデルは、過去のパフォーマンスデータを活用して、材料の疲労パターンを予測し、メンテナンスが早期に発生し、コンポーネントの寿命を延ばすことを可能にします。 このプロセスの結果は、航空機のダウンタイムを削減し、複合材料を大量に使用している艦隊のライフサイクルメンテナンスコストの減少を示す特定の結果を達成しました。

デジタルツインズは、様々なストレス条件下で構造的な動作をテストするために、仮想モデルを使用するエオムの間で人気が高まっています。 エンジニアは、物理的な生産が開始される前に、設計作業を完了できるデジタルツイン技術で最適なコンポジット使用量を判断できるため、燃料効率を高めながら開発時間を短縮できます。 システムは依然として対処する必要がある1つの主要な制限があります。 ai の採用は、独自のシステムと異なる認証要件のために断片を維持し、値チェーン全体で高品質で標準化されたデータセットを必要とします。 実際の航空宇宙製造環境は、この問題のために運用遅延を経験します。これにより、システムインテグレーションによる完全なAIドライブ最適化の達成を防ぐことができます。

主要市場の傾向

- エアバスやオリジナルの機器メーカーは、燃料消費量を最小限に抑える軽量構造を作成することに焦点を合わせ、2020年以来、新しい航空機設計で複合材料の使用を提起しました。

- 欧州当局は、アルミニウム材料から高性能炭素繊維複合材への移行をスピードアップするために必要なメーカーと2021年から2024年の間に厳しい排出規制を確立しました。

- 自動化された繊維の配置の技術の採用は2022の後ですべての主要な産業中心に広がりますそれによって航空機の製造業者が減らされた物質的な無駄および標準化された製造プロセスによってよりよい生産の結果を達成するのを助けたので。

- 2022年のサプライチェーンは、メーカーが今東ヨーロッパ諸国から材料を入手し、世界的な複合材料出荷に関する信頼性を低下させるため、地域パターンを開発しました。

- 2023年以降、熱可塑性複合材料の採用が増加しました。メーカーは、より迅速に処理できる材料を必要とし、今後の航空機開発プロジェクトのためのより良い再生性を持っていたためです。

- 2021年以来、欧州の防衛予算が増加し、極端な温度と高い衝撃に耐えることができる複合材料を使用する軍事航空機の需要が高まりました。

- tier-1サプライヤーは、供給契約を通じて材料アクセスを保護しながら、契約から安定した収入を提供し、OEMSとの長期契約とリスク共有協定に移行しました。

- 2022年以降、デジタルツイン技術が普及し、開発時間を短縮し、設計試験費用を削減するコンポジット性能シミュレーションを実現しました。

- 欧州連合(European union)は、企業が再生可能な複合材料を開発し、円の生産方法を実装するために必要な2023年以来、サステナビリティレポート規則を確立しました。

ヨーロッパ航空宇宙複合市場セグメンテーション

タイプによって:

カーボンファイバーコンポジットは、総材料消費量の50%以上を占めているため、市場優位性を維持しています。 航空機メーカーの使用 カーボン この材料は、運用コストを削減するより良い飛行性能を提供するため、燃料および翼構造のための繊維材料。 ガラス繊維コンポジットは、極端な強度保護を必要としない二次部品のための経済的なソリューションを提供しているため、第2位の市場シェアを維持します。 aramid 繊維の合成物は高い耐衝撃性および疲労許容を、特に防衛および rotorcraft の区分で要求するニッチの塗布に役立ちます。

炭素繊維材料の需要は、次世代航空機プログラムがより多くの炭素繊維使用量を必要とするため増加します。 ガラスファイバーの需要は、そのアプリケーションがコスト感度の高い市場をターゲットにしているため、一定のままです。

未来の市場需要はカーボンおよび熱可塑性を結合する雑種の物質的なシステムを支える。 この成長は、サプライヤーが複数の材料を一緒に統合するためのソリューションを開発する必要があります。 投資家やメーカーは、生産効率の向上と、ミッドレンジの航空機プラットフォームにおける採用拡大のための原材料コストの削減に重点を置いています。

用途別:

航空機構造は、その構造は翼と胴体セクションとロードベアリングコンポーネントの広範な複合統合を必要とするため、複合材料の第一次使用を表しています。 構造用途は、環境応力に対する保護と耐久性と重量削減を兼ね備えた高性能材料が必要です。 航空機の内部空間は、軽量のキャビンコンポーネントを必要とする2番目に大きいセグメントを表しています。 この要件は、燃料消費量を削減しながら、乗客の容量を増加させることを可能にします。エンジンと宇宙船のアプリケーションは、極端な環境条件下で動作するため、運用規模が小さくても重要な技術的価値を維持します。

構造的なアプリケーションは、現在の航空機開発サイクルから成長を経験します。, 航空会社は、航空機の艦隊を近代化し、運用効率を高め、顧客の満足度を向上させるために、安定したペースでインテリアアプリケーションを開発するとして、. 高度の推進システムが増加の要求を満たすためにより多くの耐熱性材料を要求するのでエンジンの合成物の経験の成長の人気。

今後のトレンドは、複合材料が航空機エンジンや宇宙車両の設計に新しい材料開発を拡張することを予測します。 製品開発者は、高度な航空宇宙の開発におけるビジネス機会を節約するために、高温性能試験と認証の信頼性機能をターゲットに システムお問い合わせ

エンド ユーザーによる:

aerospaceの元の装置の製造業者の市場は大気および宇宙空間の会社が航空機を造るために合成材料を直接使用するので市場を導きます。 大手メーカーは、企業が強い注文バックログと生産時間を延長しているため、安定した製品需要を経験しています。 防衛部門は、高度な航空機のための軽量および高強度材料の軍事投資の増加によって支持され、重要な二次セグメントを表しています。 航空会社は、改装が必要なため、経済に貢献し、その操作は効率性が向上します。

航空機の革新が続くので元の装置の製造業者のための要求は増加します、防衛条件は近代化の努力および地政的な衝突のために拡大します。 スペースエージェンシーは、衛星やロケットの特殊複合アプリケーションに焦点を当て、より小型で高価なセグメントを維持します。

将来の成長は、科学技術の進歩と政府の資金のために、防衛と宇宙のセグメントがより速いペースで拡大表示されます。 サプライヤーと投資家は、高性能材料と長期契約をエオムスや防衛機関とターゲットにし、安定した収益ストリームを確保します。

樹脂によって:

エポキシ樹脂は、航空宇宙構造部品で確立された使用と強力な機械的特性と化学抵抗の両方を提供するため、市場が存在します。 ポリエステル樹脂の市場シェアは、性能上のコスト節約を優先する非重要なアプリケーションのみを提供するため、制限されています。 これらの材料が製造工程のリサイクルのための能力と共により速く生産の時間を一緒に可能にするので製造業者は熱可塑性樹脂の興味を高めます。

エポキシ製品の成長は、その性能は、認定を受けたすべての航空機プログラムに信頼されるままであるため、安定した進歩を維持します。 熱可塑性は、自動化された製造方法とうまく機能するより短い製造サイクルを可能にするため、より大きな成長を示しています。 航空宇宙用途におけるポリエステル材料の使用は、これらの材料が航空宇宙環境に挑戦するために必要な性能基準を満たしていないため、制限されています。

熱可塑性システムは、企業が環境に配慮した実践と生産のスケーラビリティを優先するので、より重要になります。 マテリアルサプライヤーは、複数の航空宇宙製造プロジェクトに環境影響を最小限に抑えながら、性能とコストのメリットを提供する高度な樹脂処方への投資を通じて、新しいビジネスの可能性を生み出します。

ヨーロッパ航空宇宙コンポジット市場を運転する重要なユースケースは何ですか?

航空機の第一次構造は、複合体が胴体セクションと翼のアルミニウムを交換し、重量と燃料火傷をカットするコア使用例を表します。 エアバスなどのメーカーが使用する材料は、長距離便の運用コストを削減しながら、欧州の排出量基準を達成することができます。

防衛航空機の部品および小屋の内部は新しい適用区域を開発しています。 航空会社は、軽量なコンポジットシートとパネルを使用して、ペイロード容量を改善します。, 防衛プログラムは、そのロトルクラフトと戦闘機のジェット機に耐衝撃性材料を実装し、耐久性と運用効果を高めるために.

高温エンジン部品や宇宙船構造の需要が高まっています。 熱可塑性複合材料および陶磁器のマトリックス材料は推進システムの使用のための優秀な機能および熱抵抗および構造安定性を要求する衛星プラットホームで次の世代の大気空間の開発を進めます。

レポートメトリック | インフォメーション |

2025年の市場規模の価値 | 米ドル 5.9 億 |

2026年の市場規模の価値 | 資本金 6.4億円 |

2033年の収益予測 | 資本金 1億6千億米ドル |

成長率 | 2026年から2033年にかけて8.87%の樽 |

基礎年 | 2025年 |

過去のデータ | 2021年 - 2024年 |

予測期間 | 2026 - 2033年 |

レポートカバレッジ | 収益予測、競争力のある風景、成長因子、トレンド |

地域規模 | ユーロピー(ガーマニー、統一王国、フランス、イタリア、スペイン、ユーロピーの残り) |

プロフィールされる主会社 | hexcel、toray、 solvay、teijin、三菱ケミカル、sglカーボン、owens corning、gurit、basf、dow、huntsman、cytec、xiom材料、tencate、公園航空宇宙 |

カスタマイズスコープ | 自由なレポートのカスタム化(国、地域及び区分の規模)。 あなたの厳密な調査の必要性を満たすために便利なカスタマイズされた購入の選択。 |

レポートセグメンテーション | 種類(炭素繊維複合材、ガラス繊維複合材、アラミド繊維複合材、その他)、用途(航空機構造物、インテリア、エンジン、宇宙船、その他)、エンドユーザー(航空宇宙用オーム、防衛産業、航空会社、宇宙機関、その他)、樹脂(エポキシ、ポリエステル、熱可塑性、その他) |

どの地域がヨーロッパの航空宇宙複合市場成長を推進していますか?

欧州委員会の気候目標に対するコンプライアンスと西欧諸国における航空宇宙製造部門は、西欧諸国が他のすべての地域をリードしていることを示しています。 ドイツのフランスと統一された王国の国は、エッセンシャルオームと層-1サプライヤーの拠点として機能し、複合材料の継続的な発展を推進する研究クラスター。 完全なサプライヤーの統合と確立された認証システムにより、組織は航空機開発プロジェクトに新しい材料を迅速に実装することができます。 大学や試験センター、政府の資金調達の既存のシステムが、高性能複合材料の開発を進める信頼性の高いシステムを作成します。

南ヨーロッパは、航空宇宙および中規模の航空宇宙サプライヤーの拡大ネットワークへの継続的な投資を通じて第二の地位を維持します。 イタリアとスペインの国は、コンポーネントの作成に集中し、完全な航空機を作成する代わりにそれらを組み立てます。 地域は、依然として欧州航空宇宙産業要件を満たしながら、省力化によるコスト優位性を実現します。 国際航空機開発プロジェクトの継続的な参加により、持続可能な収益成長を支える安定した需要パターンが生まれます。

東部のヨーロッパは、経済的な生産方法をサポートし、企業が供給ネットワークを開発するのに役立つ新しい投資のために、最高の成長率を達成しました。 2022年以来、ポーランドとロマニアヘイブは、国際直接投資を成功させてきた新しい航空宇宙産業公園を設立しました。 西部の元の機器メーカー(Ems)は、地域の低生産費と高度に認定された労働力の可用性のために、その操作の一部を以下に動かしました。 現時点では、2026年から2033年までの事業を成長させようとする新しいサプライヤーや投資家のためのビジネスチャンスを確立しています。

誰がヨーロッパの航空宇宙コンポジット市場で重要な選手であり、どのように彼らは競争しますか?

欧州航空宇宙コンポジット産業は、現在、主要な材料科学会社と関連する元の機器メーカーのパートナーの間で分かれ、高付加価値契約を配信する競争的な風景を見ています。 創業会社は、独自の製品処方と豊富な認証機能と航空機メーカーとの継続的な契約を使用して、市場シェアを維持しています。 競争の主な方法は、技術の進歩に依存します。, 高性能炭素繊維システムと最も重要な競争の差別化要因として自動製造機能が. 航空宇宙産業認定要件は、新しい企業がコア航空宇宙プログラムに入るのを防ぐ障壁を作成しますが、中小企業は、特殊な市場のための熱可塑性およびリサイクルベースのソリューションの開発に成功しています

東レ産業は、その先進的な炭素繊維およびプレプレプレグシステムを通じて、欧州のオエムメーカーに完全なサプライチェーンソリューションを提供し、そのリーダーシップポジションを確立します。 同社は、一貫した繊維品質を提供し、生産能力を維持する能力を通じて、独自の地位を確立し、需要の高い軍事航空機製造要件をサポートすることができます。 solvayは、航空宇宙産業の認定と元の機器メーカーとの密接な関係のおかげで、次世代の航空機システムを作成するために使用する高度な熱硬化および熱可塑性複合材料を開発しています。

sglカーボンは、欧州の近隣製造業務を通じて競争上の優位性を確立し、企業は、産業および構造的ニーズの両方に適した複合材料を作成することを可能にします。 当社は、熱可塑性および持続可能な堆肥製品を通じた事業展開に重点を置き、再生・迅速な処理能力により、環境に配慮した事業を展開しています。 同社は、共同開発パートナーシップと地域生産能力の拡大と航空宇宙製造システムとの共同作業を通じて市場プレゼンスを確立しています。

会社案内

最近の開発ニュース

「2026年(2026)年(2026)年(2026年)、ヘクセル社(ヘクセル社)は、jec世界2026(2026)の次世代航空宇宙複合ソリューションをパリで開催しました。 打ち上げは、スケーラブルな熱可塑性材料と生産効率を改善し、ハイレート航空機プログラムをサポートすることを目的とした自動製造技術に焦点を当てました。 https://www.hexcel.com

「March 2026 で、teijin は jec の世界 2026 の新しいカーボン繊維および熱可塑性の合成の解決をショーケースしました。 これらの製品は、航空宇宙製造における持続可能なコンポジットの採用を加速し、スケーラブルでリサイクル可能な材料に焦点を当てています。 https://www.teijincarbon.com

戦略的インサイトは、ヨーロッパの航空宇宙コンポジット市場の将来を定義するもの?

欧州航空宇宙コンポジット市場は、熱可塑性材料およびデジタル製造によって支持される高レート、自動生産に向けて動きます。 業界は、次世代の航空機はより高い生産能力を必要とするため、厳しい排出量の制限と運用コストを削減する必要があります。 これらの航空機は、運用ニーズをサポートする生産効率を達成する必要があるため、狭い体と地域の航空機は、コンポジットを使用するようになります。

カーボン繊維の供給の鎖は製造業者がカーボン繊維の生産およびその前駆物質によって依存するので隠された危険として作動します。 製造業者が選ぶことができる限られた数のサプライヤーは、生産遅延を引き起こし、利益率を削減する価格変動と輸出業者の不足につながるので、2つの主要なリスクを作成します。

欧州連合円経済枠組みは、再生可能な熱可塑性複合体のための新興市場機会を作成します。 クローズドループのリサイクルシステムへの最初の投資は、規制上の利益を企業に提供するビジネスチャンスを作成します。

市場参加者は、強力なサプライチェーンレジリエンスを維持しながら、スケーラブルな操作を達成するために、原材料供給のための安全なパートナーシップと自動化を組み合わせた生産システムに投資する必要があります。

ヨーロッパ航空宇宙複合市場レポートセグメンテーション

タイプ別

- カーボン繊維の合成物

- ガラス繊維の合成物

- アラミド繊維複合材

- その他

用途別

- 航空機構造

- インテリア

- エンジン

- 宇宙船

- その他

エンドユーザーによる

- 宇宙飛行士

- 防衛セクター

- 航空会社

- スペース代理店

- その他

樹脂製

- エポキシ

- ポリエステル

- 熱可塑性

- その他

よくある質問

よくある質問への素早い回答をご覧ください。

欧州航空宇宙複合市場規模は2033年に11.6億米ドルです.

欧州航空宇宙複合市場の主要なセグメントは、タイプ(炭素繊維複合材、ガラス繊維複合材、アラミド繊維複合材、その他)によって、アプリケーション(航空機構造、インテリア、エンジン、宇宙船、その他)によって、エンドユーザー(航空宇宙oems、防衛部門、航空会社、宇宙機関、その他)によって、樹脂(エポキシ、ポリエステル、熱可塑性、その他)によって.

主要なヨーロッパの宇宙空間の合成の市場は hexcel、toray、solvay、teijin、三菱の化学薬品、sgl カーボン、owens のトウモロコシ、gurit、basf、dow、huntsman、cytec、軸線材料、tencate、公園の aerospace です

欧州航空宇宙複合市場規模は、2025年に5.9億米ドルです.

ヨーロッパの航空宇宙の合成の市場は2026から2033までの8.87%です.

- ヘキセル

- トレイ

- ソリューション

- 堀田 豊

- 三菱ケミカル

- sglカーボン

- トウモロコシのトウモロコシ

- グリット

- バスフ

- ドウ

- ハンター

- シテック

- axiom材料

- ログイン

- 公園航空宇宙

最近発行されたレポート

-

Apr 2026

ヘルスケアポリマー包装市場

ヘルスケア ポリマー包装 市場規模, シェア & 分析 包装タイプによる報告 (注射, iv ボトルとポーチ, クラムシェル, ブリスター, ボトル & ジャー, 容器, チューブ, iv ペアレンタル パッケージング, その他), タイプ (調整, 非調整), ポリマータイプ (ldpe (低密度ポリエチレン), hdpe (高密度ポリエチレン), 均質ポリマー (ホット), ポリマー (コリファミカ), ポリ塩化ビニール (ポリマー), 等), ポリマー, ポリ塩化ビニール, ポリ塩化ビニール, 等

-

Apr 2026

親水性テープ(Waterstop)市場

親水性テープ(ウォーターストップ)市場規模、シェア&分析 種類別(ベントナイト系親水性テープ、ゴム系親水性テープ)、アプリケーション(住宅ビル、商業ビル、インフラプロジェクト)、地理(ノースアスメリカ、ヨーロッパ、アジアパシフィック、中東、アフリカ、南、中央アメリカ)、2021 - 2031

-

Apr 2026

金属市場

用途別(コンシューマーエレクトロニクス、自動車用電子機器、産業、医療、その他)、地理(ノース・アメリカ、ヨーロッパ、アジアpacific、中東、アフリカ、南、中央アメリカ)、2021 - 2031

-

Apr 2026

PBT樹脂市場

pbt樹脂市場規模, シェア & タイプの分析レポート (強化pbt樹脂, 強化pbt樹脂), 処理方法によって (注入成形, 押出, ブロー成形, 他), エンドユーザーによる (自動車, 電気&電子機器, 家電製品, 産業用機器, パッケージング, 他), 地理学 (north america, europe, asia-pacific, 中東とアフリカ, 中央 2021, 2021 - 2021)