マーケットサマリー

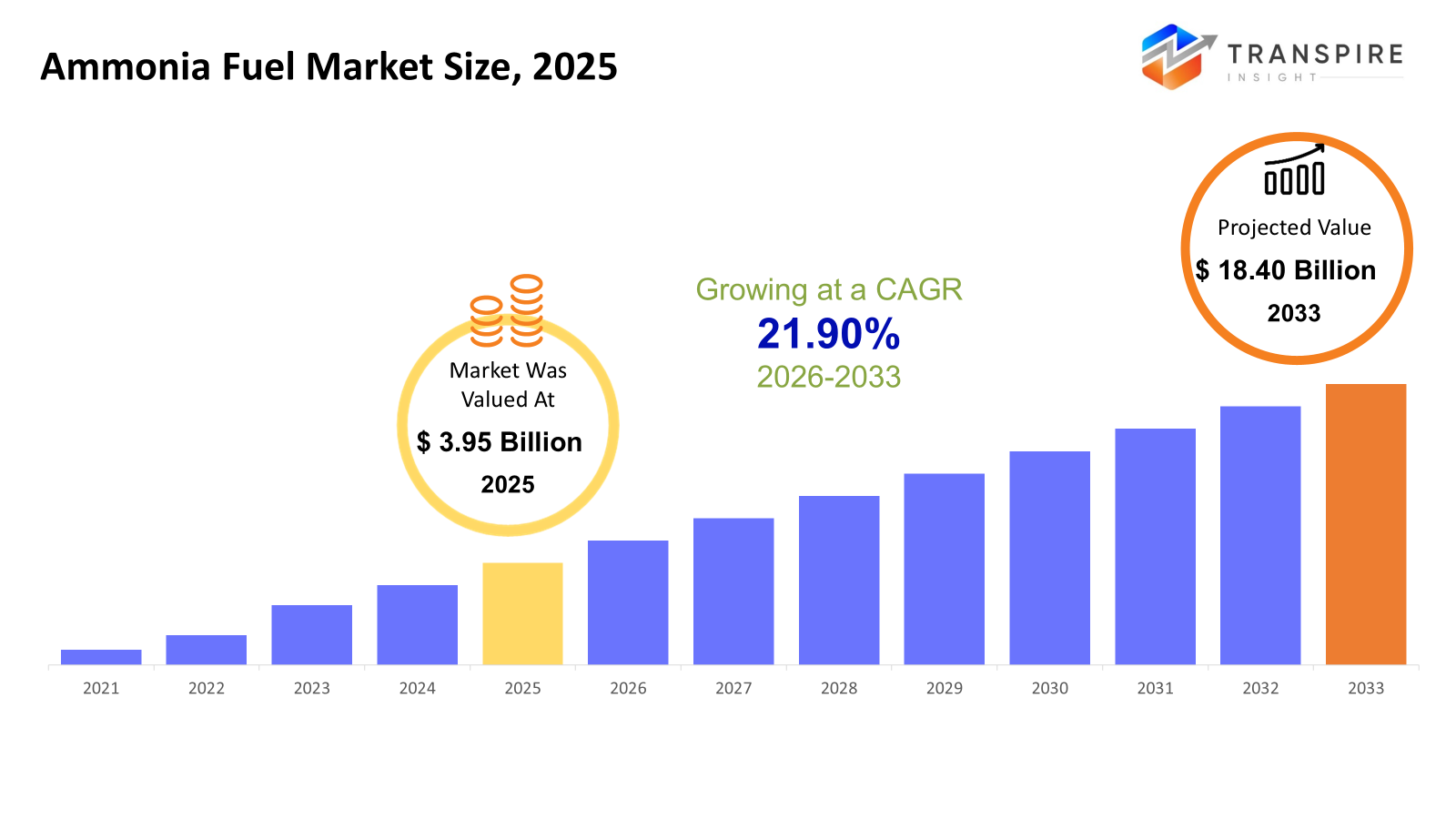

世界的なアンモニア燃料市場規模は、2025年に3.95億米ドルで評価され、2033年までに21.90%の樽で成長し、18.40億米ドルに達すると計画されている。 アンモニア燃料市場の平均年間成長は、特に発電、出荷および産業熱生産などの脱炭素困難で、世界的な脱炭素目標を上昇させることによって駆動されます。 緑と青アンモニアの生産、支持的な政策のインセンティブ、アンモニアのロールへの投資をスケーラブルな水素キャリアとして増加させ、持続可能な中長期的な成長に貢献します。

市場規模と予測

- 2025 市場規模: 米ドル 3.95 億

- 2033年 市場規模:18.40億米ドル

- cagr (2026-2033): 21.90%

- 北アメリカ:2026年最大の市場

- アジア・太平洋:急速に成長する市場

このレポートについて詳しく知る  無料サンプルレポートをダウンロード

無料サンプルレポートをダウンロード

市場動向分析

- 強力な連邦のインセンティブ、実験的な共同ファイリングプロジェクト、および成長する青アンモニア容量はすべて、発電および海上燃料移行のための技術的および投資拠点として役立つアンモニア燃料の増大に寄与しました。

- ユーティリティ主導の共同ファイリング研究を通じて、ccus-enabled青アンモニアプロジェクトと大規模なアンモニア生産資産は、分割された州のスピアヘッド地方の運動量と電流熱インフラの用語の脱炭素化経路に近い生存可能なアンモニアを位置します。

- アジア・パチフィは、中国の産業需要、南韓国と日本のアンモニアの協調規制、オーストラリアの輸出に焦点を当てたグリーンアンモニアプロジェクトを支援し、長期的なクリーン燃料供給チェーンを確保しています。

- 青アンモニアは、現在のアンモニア生産能力とカーボンキャプチャインフラストラクチャと統合されているため、重要な資産の交換を必要としない発電、輸送燃料試験、および産業エネルギーアプリケーション間ですぐに大量に展開することができます。 その結果、青アンモニアは現在、市場活動を支配します。.

- 液体アンモニアは、その優れたストレージ経済、十分に確立された輸送インフラ、バルク電力、出荷用途、大規模燃料導入を伴うシナリオでの優位性を凝固させるための適切性に支持された形態である継続しています。

- アンモニアは、石炭やガスプラントの炭化を協調することにより促進します。, 完全な資産の交換よりも少ない危険な移行の選択肢を提供, 発電最も著名なアプリケーショントレンド.

- エンドユーザー採用の傾向は、長期アンモニア供給協定を使用して、燃料の柔軟性要件、グリッド安定性、排出量削減目標間の妥協を打つユーティリティと電力プロデューサーによって支配されます。

従って、交通機関、産業暖房、力の生産および海上輸送の低炭素かカーボンなしのエネルギー キャリアとしてアンモナルの使用はアンモナル燃料の市場と呼ばれます。 従来の化石燃料と比較して、アンモニアは、 カーボン テクノロジーや再生可能エネルギーの電力を回収し、エネルギー業界における重要な排出量削減を実現します。 その高いエネルギー密度、十分に確立された世界的な交通機関ネットワークおよび直接燃料および水素のキャリアとして役立つ容量のために、アンモナルはますます重要になっています。 これらの特徴のために直接電気化が経済的または技術的に限られる企業のために特に魅力的です。 従ってアンモニアは全体的なエネルギー転移の橋燃料としてより多くのそして多くを置いています。 政府の脱炭素化目標、水素経済計画、およびクリーン燃料インフラにおける民間部門の投資はすべて、市場成長に直接影響を与えています。 アンモニア燃料ソリューションの商業的能力は、継続的な技術的改善、規制の明確化、およびコスト競争力と安全上の懸念が障害となっている場合でも、世界的な進歩的に向上しています。

アンモナル燃料市場セグメント化

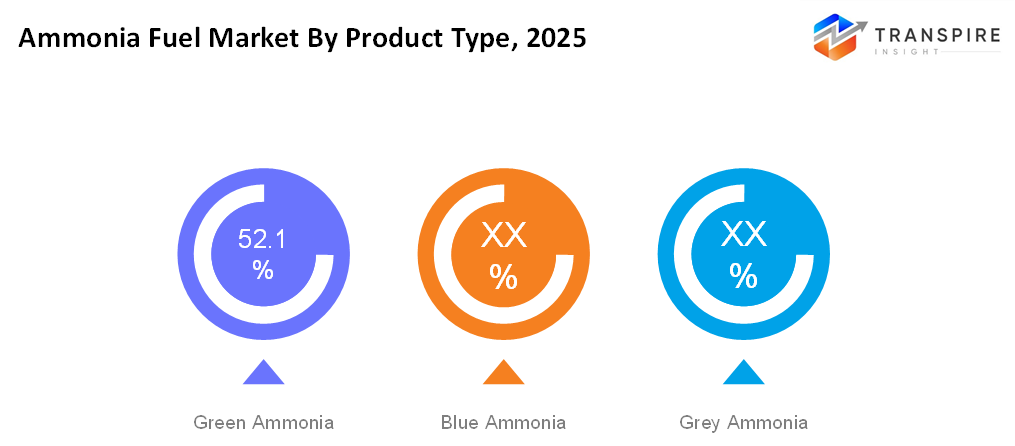

製品タイプ別

- グリーンアンモニア

緑色アンモニアは、ほぼ炭素排出量がなく、電解水によって生成され、再生可能な電力を使用して水素を生成する燃料です。 それは、再生可能エネルギーの低下の費用として重要な開発の可能性を示す、出荷および発電における脱炭素政策とパイロットプログラムの下でより重要になっています。

- 青アンモニア

化石燃料から炭素回収・貯蔵(cc)で生産される現在のインフラと生産能力の青アンモニアとの容易な統合により、市場を支配します。 電力や重燃料セクターなどの経絡力産業がすぐに炭素強度を減らすことができるため。 現在、移行位置による最大の所得発生器ですが、グリーンアンモニアと比較して長期成長が遅くなる可能性があります。

- 灰色アンモナル

灰色のアンモニアはカーボン捕獲なしで天然ガスから伝統的に作り出されます。 排出量の懸念と規制の制約は、厳しい気候政策レジムの外部の産業プロセスのための価格競争力とレガシーの供給をサポートし続けています。

このレポートについて詳しく知る 無料サンプルレポートをダウンロード

フォーム

- 液体アンモニア

より大きいエネルギー密度、貯蔵の容易さおよび現在の交通機関およびインフラとの両立性のために、液体アンモナルは燃料の適用のための最も一般的な物理的形態です。 大規模な配送と発電所の共同作業が広範な改装を必要としないため、スケールで産業展開のための推奨オプションです。

- ガスのアンモニア

急なオンサイトの消費、小規模の分散力、または特定の産業フィードストックの要件を持つニッチ市場は、気体アンモニアによって提供されます。 液体の形態と比較して、貯蔵の不効率および安全処理の問題によって限られるが、柔軟性およびオンデマンドの水素キャリアの責任を可能にします。

用途別

- 発電燃料

アンモニアは、現在の火力発電所と協調し、より安価なレトロフィットコストでグリッド脱炭素化を助けることができるため、このセグメントは今、主要な収益シェアを持っています。 アンモニアは、ベースロード容量を維持しながら、排出量目標を達成するためにユーティリティによって特に使用されます。

- 海上輸送燃料

アンモニアは、高エネルギー密度とゼロカーボンプロファイル(緑色または青)のために、輸送中の重油を交換する良い選択肢です。 特に国際海上組織の規制圧力によって採用が加速されますが、インフラおよび安全規制は主要な障害物であり続けています。

- 産業プロセス及び熱燃料

高温プロセスのアンモニアの適応性および鋼や化学物質などの産業を脱炭素するドライブのために、産業熱用途は最も速い速度で拡大しています。 燃料および水素キャリアとしてアンモナルの二重機能はこの企業のために有利であるエネルギー使用および原料の条件を両方支えます。

- 交通アクセス

アンモニアの大型道路輸送や、船舶を越えるレールが拡大しています。 流通物流とエンジンの適応は課題を提供しますが, ヘビーデューティと電気化が少ない実用的な長い運搬アプリケーションに興味が高まっています.

- その他

追加の用途には、サプリメント燃料、オフグリッドエネルギーシステム、バックアップ電力が含まれます。 これらは、まだそのインフルエンサーですが、プラットフォームやアンモニア燃料電池の燃焼技術の進歩として成長しています。

エンドユーザによる

- ユーティリティ/発電所

ユーティリティは、信頼性を維持しながら、エネルギー生産のカーボンフットプリントを下げるために、ハイブリッドおよびアンモナルコフィリングシステムに投資を行っています。 戦略的脱炭素化のコミットメントは、アンモニア生産者との長期供給協定に反映されます。

- 船積み及び海洋オペレータ

公害規則の運送会社に会うために最も積極的なエンド ユーザーの中で、重油の代替品を探しています。 完全なフリート変換はまだ中長期的な問題ですが、, 専門家のバンカーのインフラでの大規模な艦隊や投資は、成長の勢いを示しています.

- 自動車・輸送

自動車等の陸上輸送におけるアンモニアの使用はまだ初期段階にあり、主に代替燃料キャリアやレンジエクステンダーとして大型車両に集中しています。 採用率は、コスト、エンジン変換、規制枠組みの影響を受けます。

- 産業エネルギー ユーザー

アンモニアはエネルギーおよびプロセス熱のための化石燃料を、特に電気化が実現不可能でない状況で取り替える産業ユーザーによって統合されています。 燃料と水素源としてのアンモニアの適応性は、この市場に有益です。

- その他

パワーバックアップサービス、リモートエネルギーシステム、およびアンモニア燃料電池を調査する専門業界は、さらにエンドユーザーです。 これらはまだマイナーですが、市場が技術の面でより多様になる方法を示しています。

地域の洞察

北アメリカはアンモニア燃料の根本的に堅牢な市場であり、ユーティリティ主導の共同ファイリングプロジェクト、Ccusインセンティブ、および結合された州の実質的なアンモニア製造拠点のためです。 mexicoは、産業エネルギー消費量とクロスボーダーサプライチェーンに関する長期的可能性を提供しています。一方、カナダはきれいな水素の組み込みを通して追加します。

水素計画と海上脱炭素化プログラムのアンモニアの使用は、ドイツ、統一された王国、フランス、スペイン、イタリアによって進んでいます。 限られた国内生産の機能のために、ヨーロッパの残りの部分は輸入された緑および青いアンモナルにより依存しています。 アジアパチフィは、南韓国と日本、中国産業規模、インドの新しいクリーン燃料への取り組み、オーストラリアとニュージーランドの新しいゼアランドの再生可能エネルギー輸出プロジェクトによって運転される最もダイナミックな地域です。 残りのアジアのpacific展示は、エネルギーセキュリティに縛られたパイロット活動を増加させました。

一方、他の国は生存性と輸出の可能性に集中していますが、南アメリカはまだ開発され、将来のグリーンアンモニア産生のための再生資源を活用するブラジルとアルゼンチン。 saudi arabia and united arab emirates, これは、青と緑のアンモニアのための安価なガスと再生可能エネルギー源を使用しており、中央東とアフリカのアンカーとして機能します。 南アフリカ諸国とメア諸国は、産業需要の拡大に進んでいます。

このレポートについて詳しく知る 無料サンプルレポートをダウンロード

最近の開発ニュース

- アプライル 2025, jeraは、米国に拠点を置くブルーポイントプロジェクトであるルイジアナ州の最終的な投資決定をしたと宣言しました。 CF業界とミシイとのコラボレーションで、この低炭素(青)アンモニア複合体は、世界最大級のアンモニア生産施設です。 生産は2029年に開始する予定です。

(ソース): : :https://www.jera.co.jp/ja/news/information/20250409 2155)

- で september 2024, アングリーンのインド生産工場(カキナダとチュチクチクリン)から毎年、rfnboに準拠した緑色アンモニアの250,000トンまで供給するために、rwe供給&取引とアムグリーンアンモニアは、長期的な理解覚書を打ちました。 2027年に始まったグリーンアンモニアは、非生物学的起源規則のユー再生可能エネルギー燃料に準拠し、燃料およびエネルギー用途のためのクリーンアンモニアサプライチェーンの拡大を容易にします。

レポートメトリック | インフォメーション |

2025年の市場規模の価値 | 資本金 3,95億米ドル |

2026年の市場規模の価値 | 資本金:4,60億米ドル |

2033年の収益予測 | 2018年12月18日 |

成長率 | 2026年から2033年にかけて21.90%の樽 |

基礎年 | 2025年 |

過去のデータ | 2021年 – 2024年 |

予測期間 | 2026 - 2033年 |

レポートカバレッジ | 収益予測、競争力のある風景、成長因子、トレンド |

地域規模 | 北アメリカのアメリカ;ヨーロッパ;アジアのpacific;ラテンのアメリカ;中東及びアフリカ |

国の範囲 | 統一された状態;カナダ;メキシコ;統一された王国;ドイツ;フランス;イタリア;スペイン;デンマーク;スウェーデン;ノルウェー;日本;インド;オーストラリア;オーストラリア;タイ;タイ;タイ;ブラジル;アルゼンチン;南アフリカ;サウジアラビア;サウジアラビア;サウジアラビア;サウジアラビア;アラビア;アラブのエミレートを統一 |

プロフィールされる主会社 | yara 国際的な asa、cf の企業の把握、株式会社、exxonmobil の株式会社、王室のオランダ人の貝 plc、eni s.p.a.、oci n.v.、qatarenergy、sabic、basf の se、空気液体 s.a.、siemens のエネルギー ag、thyssenkrupp ag、nel asa、それm 力 plc、人のエネルギー解決 se |

カスタマイズスコープ | 自由なレポートのカスタム化(国、地域及び区分の規模)。 あなたの厳密な調査の必要性を満たすために便利なカスタマイズされた購入の選択。 |

レポートセグメンテーション | 製品の種類(緑色アンモニア、青アンモニア、灰色アンモニア)、フォーム(液体アンモニア、気泡アンモニア)、アプリケーション(発電燃料、海上輸送燃料、産業プロセス&熱燃料、輸送、その他)、エンドユーザー(ユーティリティ/発電所、出荷&海上オペレータ、自動車&輸送、産業エネルギーユーザーなど) |

主要なアンモニア燃料会社の洞察

アンモニア製造と広大なグローバル流通ネットワークで何世紀にもわたって、イアラ国際アサはアンモニア燃料の市場リーダーとなり、低炭素ソリューションへのシフトを経ちました。 クリーンアンモニアの幅広い供給を保証するために、当社は、その製造に再生可能エネルギーを含む緑と青アンモニアに戦略的に拡大し、アライアンスを作成しました。 yaraのイニシアチブは、アンモニアのデュアル関数を燃料と水素キャリアとして活用し、産業、発電、および海洋アプリケーションに利益をもたらします。

キーキー アンモナル燃料会社:

- yara 国際 asa

- cf 産業保持、株式会社。

- exxonmobil 株式会社

- ロイヤルダッチシェルplc

- ニ s.p.a.

- oci n.v.の

- qatarenergyの特長

- サビック

- バスフセ

- 空気液体s.a。

- siemens エネルギー ag

- thyssenkruppのag

- ネルアサ

- itm 力 plc

- 人のエネルギー解決 se

グローバルアンモニア燃料市場レポートセグメンテーション

製品タイプ別

- グリーンアンモニア

- 青アンモニア

- 灰色アンモナル

フォーム

- 液体アンモニア

- ガスのアンモニア

用途別

- 発電燃料

- 海上輸送燃料

- 産業プロセス及び熱燃料

- 交通アクセス

- その他

エンドユーザによる

- ユーティリティ/発電所

- 船積み及び海洋オペレータ

- 自動車・輸送

- 産業エネルギー ユーザー

- その他

地域展望

- 北アメリカ

- 結合された州

- カンダ

- メキシコ

- ヨーロッパ

- ドイツ人

- 統一された王国

- エントランス

- スパイン

- イタリア

- ヨーロッパの残りの部分

- アジア pacific

- ジャパン

- 中国の

- オーストラリア&ニュージーランド

- 南韓国

- インド

- 残りのアジアのpacific

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカ残り

- 中東&アフリカ

- サウジアラビア

- アラブエミレーション

- 南アフリカ

- 中東とアフリカの残りの部分

よくある質問

よくある質問への素早い回答をご覧ください。

市場規模の約アンモニア燃料市場規模は、2033年に18.40億米ドルとなります.

アンモニア燃料市場のための主要セグメントは、アプリケーション(発電燃料、海上輸送燃料、産業プロセスおよび熱燃料、輸送、他)およびエンドユーザー(ユーティリティ/発電所、輸送&海洋オペレータ、自動車&輸送、産業エネルギーユーザー、その他)によって、製品タイプ(グリーンアンモニア、ブルーアンモニア、グレーアンモニア)によって、あります.

主要なアンモナル燃料市場のプレーヤーはyara国際的なasa、cfの企業の保持、株式会社、exxonmobil株式会社、王室のオランダ人の貝plc、空気液体s.aです.

北アメリカ地域はアンモニア燃料市場をリードしています.

アンモニア燃料市場の樽は21.90%です.

- yara 国際 asa

- cf 産業保持、株式会社。

- exxonmobil 株式会社

- ロイヤルダッチシェルplc

- ニ s.p.a.

- oci n.v.の

- qatarenergyの特長

- サビック

- バスフセ

- 空気液体s.a。

- siemens エネルギー ag

- thyssenkruppのag

- ネルアサ

- itm 力 plc

- 人のエネルギー解決 se

最近発行されたレポート

-

Apr 2026

ヘルスケアポリマー包装市場

ヘルスケア ポリマー包装 市場規模, シェア & 分析 包装タイプによる報告 (注射, iv ボトルとポーチ, クラムシェル, ブリスター, ボトル & ジャー, 容器, チューブ, iv ペアレンタル パッケージング, その他), タイプ (調整, 非調整), ポリマータイプ (ldpe (低密度ポリエチレン), hdpe (高密度ポリエチレン), 均質ポリマー (ホット), ポリマー (コリファミカ), ポリ塩化ビニール (ポリマー), 等), ポリマー, ポリ塩化ビニール, ポリ塩化ビニール, 等

-

Apr 2026

親水性テープ(Waterstop)市場

親水性テープ(ウォーターストップ)市場規模、シェア&分析 種類別(ベントナイト系親水性テープ、ゴム系親水性テープ)、アプリケーション(住宅ビル、商業ビル、インフラプロジェクト)、地理(ノースアスメリカ、ヨーロッパ、アジアパシフィック、中東、アフリカ、南、中央アメリカ)、2021 - 2031

-

Apr 2026

金属市場

用途別(コンシューマーエレクトロニクス、自動車用電子機器、産業、医療、その他)、地理(ノース・アメリカ、ヨーロッパ、アジアpacific、中東、アフリカ、南、中央アメリカ)、2021 - 2031

-

Apr 2026

PBT樹脂市場

pbt樹脂市場規模, シェア & タイプの分析レポート (強化pbt樹脂, 強化pbt樹脂), 処理方法によって (注入成形, 押出, ブロー成形, 他), エンドユーザーによる (自動車, 電気&電子機器, 家電製品, 産業用機器, パッケージング, 他), 地理学 (north america, europe, asia-pacific, 中東とアフリカ, 中央 2021, 2021 - 2021)