Sintesi del mercato

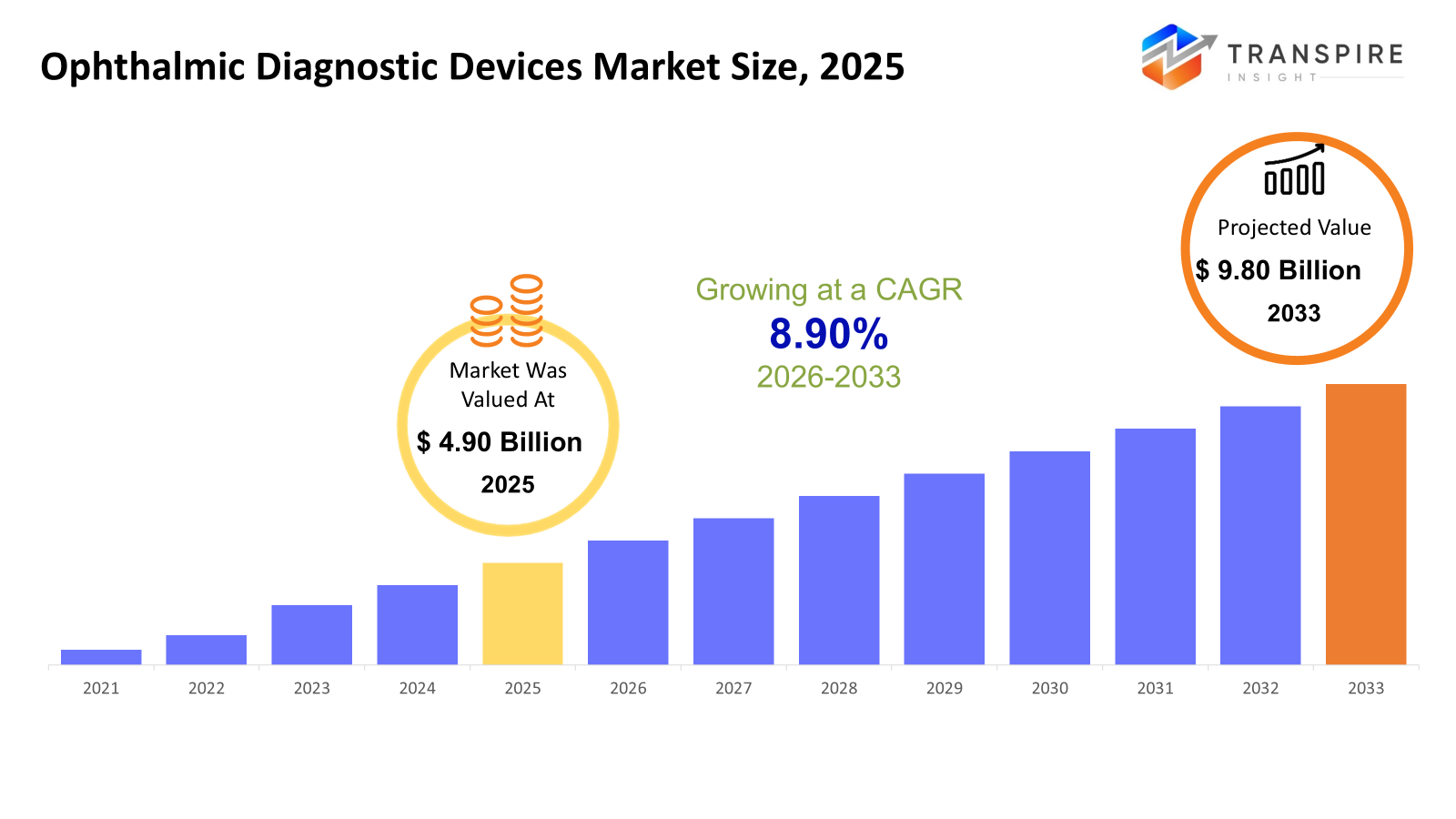

la dimensione globale del mercato dei dispositivi diagnostici oftalmici è stata valutata a 4,90 miliardi di usd nel 2025 ed è previsto per raggiungere usd 9.80 miliardi entro il 2033, crescendo a un cagr dell'8,90% dal 2026 al 2033. il mercato dei dispositivi diagnostici oftalmici sta aumentando con una crescente incidenza di disturbi della visione legati all'età, problemi di visione legati al diabete e altri problemi di visione in tutto il mondo. la crescente tendenza delle tecniche di imaging avanzate e sistemi diagnostici basati sui corsi sta anche guidando il mercato. Inoltre, aumentare la consapevolezza delle misure preventive per i problemi oculari e lo sviluppo delle infrastrutture di oftalmologia nei mercati emergenti sta anche guidando il mercato.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 4,90 miliardi

- 2033 dimensione del mercato proiettata: usd 9,80 miliardi

- cagr (2026-2033): 8.90%

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- Nord America continua a mostrare tendenze di crescita costante con il supporto di sistemi di rimborso altamente sviluppati, attività di screening diffuse e alti tassi di penetrazione delle tecnologie di imaging oftalmico premium, con salute digitale tecnologie e posizioni consolidate dei principali attori del settore che guidano gli aggiornamenti della tecnologia continua.

- Gli u.s. sta guidando slancio regionale con la sua adozione di diagnostica oculentomica ai-enabled, la sua crescita in volumi chirurgici ambulanti, e i suoi investimenti in ricerca clinica, con reti oftalmologia privata che guidano l'approvvigionamento di sistemi di imaging ad alta risoluzione.

- asia pacific possiede il tasso di crescita più veloce a causa delle crescenti popolazioni diabetiche e anziani, sviluppo nel settore sanitario e iniziative di consapevolezza, come i governi cinesi, indiano e giapponese cercano di intraprendere programmi di screening retinico a un costo conveniente.

- ottica Gli scanner di tomografia di coerenza tengono il primo posto nel segmento del prodotto a causa della precisione nell'imaging, aumentando la portata nel trattamento di glaucoma e malattie retiniche, e lo sviluppo di nuove tecnologie nel campo.

- il paesaggio tecnologico è dominato da diagnostica ottica, a causa di capacità non invasive, visualizzazione ad alta risoluzione e forte convalida clinica, con software di imaging digitale e intelligenza artificiale che aggiungono valore all'efficienza del flusso di lavoro di ospedali e cliniche.

- l'applicazione della diagnosi di cataratta è la forza trainante principale per la crescita del mercato, alimentata dalle crescenti procedure chirurgiche globali, dalla popolazione geriatrica in espansione e dalla necessità di analisi biometrica precisa per la scelta delle lenti intraoculari.

- il segmento delle cliniche oftalmiche è il più grande segmento end-user, guidato dall'espansione dei servizi ambulatoriali, dalla crescita delle strutture per la cura degli occhi privati e dalla necessità di soluzioni diagnostiche compatte ad alte prestazioni negli esami di visione di routine e speciali.

così, mercato dei dispositivi diagnostici oftalmici si riferisce ai dispositivi medici utilizzati per identificare, monitorare e gestire diversi problemi oculari impiegando le ultime tecnologie nelle tecniche di imaging medicale e misurazione. questi dispositivi medici sono di grande importanza nel rilevamento precoce di diversi problemi oculari, in particolare malattie croniche come glaucoma, retinopatia diabetica, cataratta e degenerazione maculare legata all'età. l'aumento della necessità di strumenti diagnostici precisi ha in gran parte influenzato l'innovazione della tecnologia in questo segmento di mercato. la crescita del mercato è altamente correlata a fattori demografici, soprattutto con l'aumento della popolazione in età avanzata e l'incidenza delle malattie legate allo stile di vita, in particolare quelle che influiscono sulla visione. progressi tecnologici, tra cui la tomografia della coerenza ottica, l'analisi delle immagini ai-based e le piattaforme di imaging digitale, hanno contribuito ad aumentare l'accuratezza e l'efficienza del flusso di lavoro. questi progressi sono incoraggianti strutture sanitarie per aggiornare le loro apparecchiature diagnostiche.

oltre a questo l'ambito di programmi di screening e la consapevolezza circa la necessità di assistenza agli occhi preventivi stanno aiutando il mercato dei dispositivi diagnostici oftalmici a crescere. Le nuove economie stanno investendo nella modernizzazione dei loro sistemi sanitari e nel miglioramento delle strutture oftalmologiche.

segmentazione del mercato dei dispositivi diagnostici oftalmici

per tipo di prodotto

- tomografia ottica di coerenza (ott) scanner

Gli scanner di oct sono una pietra angolare per la diagnostica retinica, consentendo una visualizzazione trasversale ad alta risoluzione di varie strutture. i piloti per la sua adozione provengono da tassi di incidenza crescenti per glaucoma, amd e retinopatia diabetica. vari progressi tecnologici, tra cui l'oct swept-source e l'analisi ai, stanno anche accelerando i cicli di sostituzione nei paesi sviluppati.

- telecamere di fondo

Le telecamere fundus sono utilizzate nella fotografia retinica e nei programmi di screening, specialmente per la retinopatia diabetica. la crescita di questo segmento è alimentata dall'espansione della teleoftalmologia e dei dispositivi portatili e non midriatici. la necessità sta crescendo nella cura primaria e nei nuovi paesi nelle economie emergenti, concentrandosi sul rilevamento precoce delle malattie.

- perimetri / analizzatori di campo visivo

i perimetri sono molto importanti nella diagnosi e nel monitoraggio del glaucoma, dove c'è una valutazione della perdita di visione funzionale. i tassi di incidenza crescenti di glaucoma, unitamente alla necessità di screening di routine, stanno guidando la domanda di perimetri. nuovi perimetri automatizzati e computerizzati migliorano l'efficienza diagnostica

- autorefrattrici e cheratometri

Questi dispositivi sono generalmente utilizzati per la valutazione di errori di rifrazione e valutazioni pre-chirurgiche. la crescita del mercato è legata ai tassi aumentati di miopia e casi di chirurgia rifrangente elettiva. dispositivi portatili e combinati stanno diventando popolari nelle cliniche ambulatoriali.

- biometri ottici

i biometri ottici svolgono un ruolo importante nella pianificazione della chirurgia cataratta, consentendo un calcolo preciso della potenza delle lenti intraoculari. il tasso crescente di interventi di cataratta in tutto il mondo è un fattore importante per la crescita del mercato. l'accento sulla velocità e la precisione contribuisce anche alla crescita del mercato.

- sistemi di imaging a ultrasuoni oftalmici

I sistemi ecografici trovano le loro applicazioni quando c'è una riduzione della chiarezza ottica, come la cataratta densa o le emorragie vitree. continuano a svolgere un ruolo negli esami del segmento trauma e posteriore. vi è una costante esigenza di mercato per i sistemi a ultrasuoni in ambienti sviluppati e dotati di risorse.

- sistemi topografici corneali

I sistemi di topografia corneale sono utilizzati per tracciare la curvatura della cornea, facilitando così la pianificazione chirurgica rifrangente e la diagnosi del cheratoconus. aumentare il numero di procedure lasik e aumentare la consapevolezza delle malattie corneali sono suscettibili di aumentare il mercato. può essere accoppiato con software di imaging avanzato per

- microscopi speculari

I microscopi speculari sono utilizzati per la valutazione della salute delle cellule endoteliali della cornea, specialmente per le valutazioni pre- e post-chirurgiche. questa crescita è guidata dall'aumento del numero di interventi di trapianto corneale e interventi di cataratta intricati.

- altri

questo segmento comprende pachimetri e tonometri. questi dispositivi sono fondamentali per supportare la cura completa degli occhi. aumentare le attività di screening e le valutazioni oftalmiche mantengono la domanda di prodotti moderata e costante. l'innovazione in questo segmento di prodotto è centrato sulla portabilità e la tecnologia digitale.

dalla tecnologia

- diagnostica ottica

I sistemi ottici sono predominanti a causa della loro natura non invasiva e della capacità di immagini ad alta risoluzione. l'innovazione in profondità e la velocità dell'imaging continua a migliorare la fiducia diagnostica. l'assorbimento della tecnologia continua ad essere forte in strutture di assistenza terziaria e cliniche oftalmiche avanzate.

- diagnostica a ultrasuoni

l'uso della diagnostica a ultrasuoni offre immagini supplementari in cui altre tecniche ottiche possono essere limitate. questi sono particolarmente utili dove si applicano le condizioni dei media opachi. il mercato è in costante aumento, guidato dalla sua versatilità e convenienza.

- diagnostica basata sull'imaging

tecnologie di imaging, come le fotografie di fondo e l'ottava, sono la pietra angolare del monitoraggio delle malattie. l'integrazione digitale dei record di salute sta aiutando a guidare ulteriormente la tendenza. programmi di screening e telemedicina stanno anche guidando la domanda di tecnologie di imaging.

- sistemi diagnostici aiabili

I sistemi ai-assistiti stanno rivoluzionando la diagnostica oftalmica con la rilevazione automatizzata e le capacità di analisi predittiva. la tecnologia viene sempre più adottata per programmi di screening per retinopatia diabetica e glaucoma. le approvazioni normative stanno anche accelerando la commercializzazione della tecnologia in tutto il mondo.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

per applicazione

- diagnosi cataratta

La diagnosi cataratta offre un'area di applicazione importante, guidata dagli alti volumi chirurgici a livello globale. le popolazioni di invecchiamento e l'accesso chirurgico sono fattori importanti per la domanda di diagnosi di cataratta. la precisione biometrica preoperativa è importante per un buon risultato.

- diagnosi glaucoma

attrezzature diagnostiche glaucoma comprende sistemi di oct e perimetry. aumento dei casi della malattia e l'importanza del rilevamento precoce stanno spingendo il mercato in avanti. Il monitoraggio a lungo termine della malattia assicura un uso continuo dell'attrezzatura.

- degenerazione maculare legata all'età (amd)

La diagnosi amd si basa sull'imaging retinale ad alta risoluzione. oct è la tecnica di imaging chiave. la popolazione anziana nell'America settentrionale, in Europa e in Giappone sta aumentando. amd del primo stadio aiuta in una migliore gestione terapeutica.

- retinopatia diabetica

lo screening per la retinopatia diabetica sta aumentando di portata a causa dell'aumento dell'incidenza globale del diabete. Le telecamere di fondo e i sistemi basati sull'intelligenza artificiale sono al centro. c'è un crescente investimento nelle strutture di screening di massa nelle economie emergenti.

- diagnosi di errore refrattario

i tassi crescenti di miopia, soprattutto in asia pacifico, stanno guidando alta domanda di autorefrattori e cheratometri. la consapevolezza e la proiezione della visione stanno anche aumentando il mercato, che sta registrando la crescita costante. Anche le catene di vendita al dettaglio ottico contribuiscono all'espansione del segmento di mercato.

- altri

questo segmento comprende uveite e diagnostica malattia corneale. la crescita è moderata, guidata dagli sviluppi nel campo dell'imaging multimodale. siti di specialità oftalmica sono gli adottivi principali di questo segmento.

dall'utente finale

- ospedali

Gli ospedali contribuiscono in modo sostanziale al flusso di reddito, dato le loro capacità diagnostiche e alti volumi dei pazienti. l'investimento nelle tecnologie di imaging diagnostico aiuta nella gestione di casi complessi. l'espansione dell'industria ospedaliera nei mercati emergenti, in particolare nei settori pubblico e privato, spinge la domanda.

- cliniche oftalmiche

cliniche specializzate sono importanti conducenti di crescita, soprattutto per la diagnostica ambulatoriale e chirurgia rifrangente. l'utilizzo di dispositivi compatti e integrati ha il vantaggio di migliorare l'efficienza del flusso di lavoro. l'espansione delle reti private di oftalmologia sta conducendo aggiornamenti costanti di attrezzature.

- centri chirurgici ambulatoriali (ascs)

ascs sono aiutati dalla crescente domanda di cataratta minimamente invasiva e interventi di rifrazione. la domanda di precisione diagnostica pre- e post-operatoria guida il mercato. costi-efficacia e risparmio di spazio sono considerazioni chiave.

- centri diagnostici

centri diagnostici standalone sono utilizzati per sostenere programmi di screening e referrals. la crescita del mercato è attribuita ad urbanizzazione e programmi sanitari preventivi. l'integrazione della teleoftalmologia aggiunge scalabilità alle operazioni del mercato.

- istituti accademici e di ricerca

Questi istituti utilizzano le più recenti tecnologie di imaging per la ricerca e le innovazioni. fondi per la ricerca oftalmica aiutano nell'acquisto di tecnologia all'avanguardia. collaborazioni con aziende di dispositivi aiutano nella convalida e nello sviluppo della tecnologia.

approfondimenti regionali

Nord America, che comprende gli stati uniti, canada e Messico, forma un mercato maturo con un alto livello di adozione di tecnologie diagnostiche avanzate e una struttura ben sviluppata di servizi di oftalmologia. il paese con il più alto livello di domanda di diagnostica ai-enabled nella regione è gli stati uniti, seguito da una crescita costante in canada e Messico, guidato da un maggiore accesso ai servizi di assistenza agli occhi. la regione comprende paesi come la germania, il regno unito, la Francia, la Spagna, l'Italia e il resto dell'Europa. il mercato è in costante aumento con un forte tasso di crescita a causa di popolazioni di invecchiamento e robusti sistemi sanitari pubblici. I paesi di livello 1, cioè la germania e il regno unito, sono leader nell'adozione della tecnologia, mentre altri paesi come quelli dell'Europa meridionale e orientale stanno aumentando i loro sistemi diagnostici oftalmici attraverso l'ammodernamento sanitario. asia pacific, che comprende paesi come Giappone, Cina, Australia, e nuova zealand, insieme con Corea del Sud, india, e il resto di asia pacifico, è il mercato in crescita più veloce. paesi come Giappone e Corea del Sud hanno alti livelli di penetrazione di dispositivi avanzati basati sull'immagine, mentre paesi come Cina e india hanno una crescita del volume elevata a causa di programmi di screening e investimenti nel settore sanitario. Sud America, che comprende paesi come brazil e argentina, ha un modello di crescita graduale a causa della crescita della sanità privata, mentre paesi come saudi arabia, emirati arab uniti, africa del sud e il resto del Medio Oriente e africa hanno crescita a causa di investimenti in sanità e adozione di dispositivi oftalmici avanzati.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- luglio 2025, topcon salute ha fatto un investimento in e partner con la salute okko per avanzare le soluzioni di monitoraggio della visione nell'ambiente domestico. la partnership ha mirato a consentire ai pazienti di monitorare la loro visione a casa utilizzando la tecnologia basata su smartphone, facilitando così il rilevamento precoce dei cambiamenti nella salute degli occhi. la mossa ha riflettuto l'integrazione delle tecnologie sanitarie digitali con sistemi diagnostici oftalmici, migliorando così le capacità diagnostiche del sistema sanitario e del sistema preventivo di assistenza agli occhi.

- in dicembre 2024, nelle recenti notizie, zeiss ha segnalato progressi nelle tecnologie diagnostiche oftalmiche, concentrandosi sull'integrazione del flusso di lavoro digitale e sulle tecnologie dell'immagine ai-assisted per migliorare il flusso di lavoro clinico e l'accuratezza diagnostica. questi progressi sono volti a migliorare il rilevamento delle malattie, il processo decisionale e l'oftalmologia data-driven. questi progressi fanno parte di una tendenza verso l'automazione e la diagnostica di precisione in oftalmologia, in particolare nella gestione di malattie croniche come glaucoma e malattie retiniche.

(fonte:https://www.zeiss.com/meditec-ag/en/media-news/press-releases/2024/zeiss-at-ao.html)

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 4,90 miliardi |

valore dimensione del mercato in 2026 | usd 5,40 miliardi |

previsione delle entrate nel 2033 | usd 9,80 miliardi |

tasso di crescita | 8.90% da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | carl zeiss meditec ag, topcon corporation, nidek co., ltd., heidelberg engineering gmbh, canon medical systems corporation, haag-streit group, optovue, inc., tomey corporation, optopol technology sp. z o.o., ziemer ophthalmic systems ag, lumedica inc., visionix (luneau Technology group). |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | da tipo di prodotto (coerenza ottica tomografia (ottava) scanner, telecamere di fondo, perimetri / analizzatori di campo visivo, autorefrattrici e cheratometri, biometri ottici, sistemi di ultrasuoni oftalmici, sistemi di topografia corneale, microscopi speculari, altri), dalla tecnologia (diagnosi ottica-basata, diagnostica a ultrasuoni, diagnostica basata sull'immagine, diagnostica basata sull'invecchiamento |

chiave strumenti diagnostici oftalmici approfondimenti aziendali

l'azienda ha un forte vantaggio competitivo con il suo portafoglio di prodotti completo per la diagnostica e la chirurgia oftalmica, sostenuto da continuo progresso tecnologico e forte potenza di distribuzione. l'azienda sta anche guadagnando dalla forte adozione di mercato dei suoi sistemi di tomografia di coerenza ottica, sistemi di imaging avanzato e soluzioni di flusso di lavoro digitale. l'azienda si concentra anche su diagnostica precisa, analisi ai e connettività, che sta migliorando la sua posizione di mercato. l'azienda ha una forte impronta nei mercati chiave come Nord America, Europa e asia pacific, con partnership strategiche e aggiornamenti di prodotto, che sta aiutando l'azienda a mantenere la sua leadership di mercato. l'azienda si concentra anche sulle continue attività r&d, che sta rafforzando la sua posizione per soddisfare le esigenze diagnostiche oftalmiche emergenti.

chiave società di dispositivi diagnostici oftalmici:

- Carl zeiss meditec ag

- società topcon

- Nidek co., ltd.

- heidelberg ingegneria gmbh

- società di sistemi medici canon

- gruppo haag-streit

- optovue, inc.

- tomey società

- tecnologia optopol sp. z o.o.

- ziemer sistemi oftalmici

- Lumedica inc.

- visionix (gruppo di tecnologia diluneau)

- Esaminare la situazione

- bausch + società lomb

- Alcon Inc.

segmentazione del mercato dei dispositivi diagnostici oftalmici globali

per tipo di prodotto

- tomografia ottica di coerenza (ott) scanner

- telecamere di fondo

- perimetri / analizzatori di campo visivo

- autorefrattrici e cheratometri

- biometri ottici

- sistemi di imaging a ultrasuoni oftalmici

- sistemi topografici corneali

- microscopi speculari

- altri

dalla tecnologia

- diagnostica ottica

- diagnostica a ultrasuoni

- diagnostica basata sull'imaging

- sistemi diagnostici aiabili

per applicazione

- diagnosi cataratta

- diagnosi glaucoma

- degenerazione maculare legata all'età (amd)

- retinopatia diabetica

- diagnosi di errore refrattario

- altri

dall'utente finale

- ospedali

- cliniche oftalmiche

- centri chirurgici ambulatoriali (ascs)

- centri diagnostici

- istituti accademici e di ricerca

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- Messico

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- America del sud

- Brazil

- Argentina

- resto dell'America del Sud

- centro est e africa

- saudi arabia

- emirati arabe uniti

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

la dimensione approssimativa del mercato dei dispositivi diagnostici oftalmici per il mercato sarà usd 9,80 miliardi nel 2033.

sistemi diagnostici a base di immagini ultrasuoni, diagnosi speculare, diagnosi speculativa (diagnosi oculistica), di diagnosi (diagnosi ottico-basata).

i principali operatori del mercato dei dispositivi diagnostici oftalmici sono il carl zeiss meditec ag, topcon corporation, nidek co., ltd., heidelberg engineering gmbh, canon medical systems corporation.

la regione nordamericana sta conducendo il mercato dei dispositivi diagnostici oftalmici.

il mercato dei dispositivi diagnostici oftalmici è dell'8,90%.

- Carl zeiss meditec ag

- società topcon

- Nidek co., ltd.

- heidelberg ingegneria gmbh

- società di sistemi medici canon

- gruppo haag-streit

- optovue, inc.

- tomey società

- tecnologia optopol sp. z o.o.

- ziemer sistemi oftalmici

- Lumedica inc.

- visionix (gruppo di tecnologia diluneau)

- Esaminare la situazione

- bausch + società lomb

- Alcon Inc.

Rapporti pubblicati di recente

-

Apr 2026

AI nel mercato della retinopatia diabetica

ai in retinopatia diabetica dimensione del mercato, rapporto di condivisione e analisi per tipo (screening ai sistemi, sistemi diagnostici ai, e modelli ai predittivi), per segmento di applicazione (ospitali, ambulatori oftalmologici, centri diagnostici, e ricerca e sviluppo), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centrale america), 2021 - 2031

-

Apr 2026

Mercato dei test psicometrici

test psicometrici dimensione del mercato, rapporto di condivisione e analisi per tipo (test di personalità, test di abilità/aptitude, test di abilità/conoscenza, e altri), per applicazione (acquisizione e gestione del talento parziale), e geografia (america nord, europa, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031

-

Apr 2026

Rara mercato della raccolta di campioni biologici

rara raccolta di campioni biologici dimensione del mercato, rapporto di condivisione e analisi per tipo (i kit di isolamento e reagente, tubi di raccolta del sangue, e altri), per applicazione (oncologia, transcriptomics, farmacogenomica, e altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centro america), 2021 – 2031

-

Apr 2026

Mercato del pendente di sollevamento del paziente

mercato del pendente di sollevamento del paziente per tipo di prodotto (pendenti cablati, wireless, programmabile), per tipo di operazione (manuale, elettrico), per utenti finali (professionali sanitari, pazienti), per applicazione (ospedali, homecare, centri di riabilitazione, altri), per analisi del settore, dimensione, quota, crescita, tendenze e previsioni 2021-2033