Sintesi del mercato

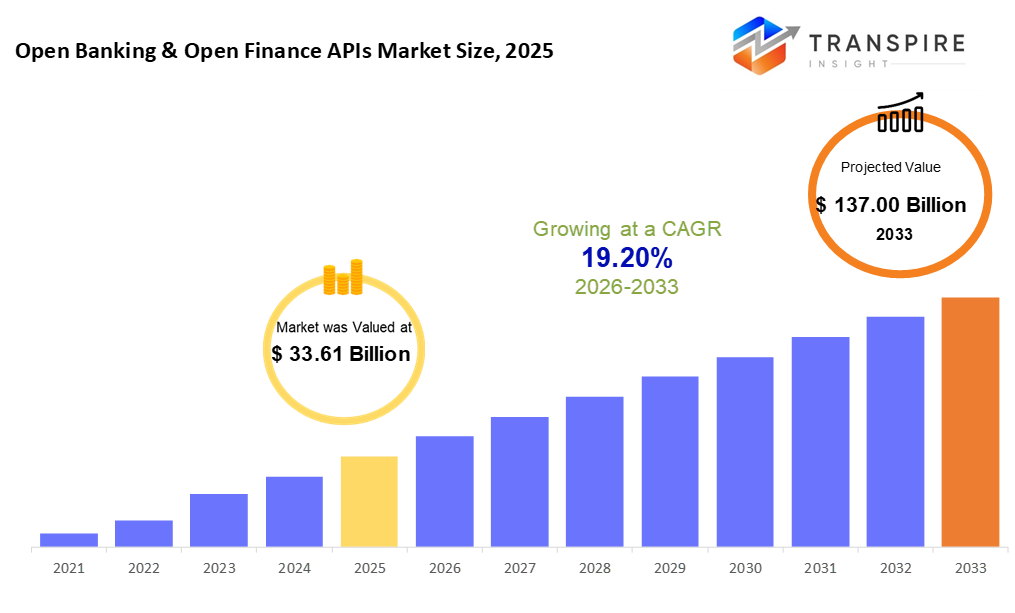

la dimensione globale di mercato open banking & open finance apis è stata valutata a 33,61 miliardi di USD nel 2025 ed è prevista per raggiungere usd 137.00 miliardi entro il 2033, crescendo a un cagr del 19,20% dal 2026 al 2033. la forte crescita del mercato open banking & open finance apis è guidata da crescenti mandati normativi per la condivisione dei dati, l'adozione crescente di ecosistemi finanziari basati su api, e la crescente domanda di servizi finanziari digitali personalizzati. Inoltre, la rapida innovazione fintech, l'espansione della finanza incorporata, e una maggiore collaborazione tra banche e fornitori di terze parti stanno accelerando l'espansione del mercato ad un alto cagr fino al 2033.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 33.61 miliardi

- 2033 dimensione del mercato proiettata: usd 137.00 miliardi

- cagr (2026-2033): 19.20%

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- quota di mercato nordamericano stimata essere circa il 35% nel 2026. alimentato da tecnologia all'avanguardia, l'America del Nord siede in avanti nel progresso fintech. forte utilizzo api spinge i suoi sistemi finanziari in avanti. nuovi modi di combinare i servizi nelle applicazioni quotidiane stanno prendendo forma in tutta la regione.

- alimentato da rapidi passi in finanza aperta, gli stati uniti forme progresso in tutta la regione - tech avanza scintilla cambiamento mentre diffuso api rollouts mantenere il passo. la crescita si tiene dove l'innovazione incontra la scala.

- alimentato dalla crescita bancaria digitale, l'asia pacifico si muove in fretta. mobile-first utenti modella il suo percorso in avanti. finanziario l'inclusione spinge i progressi anche qui.

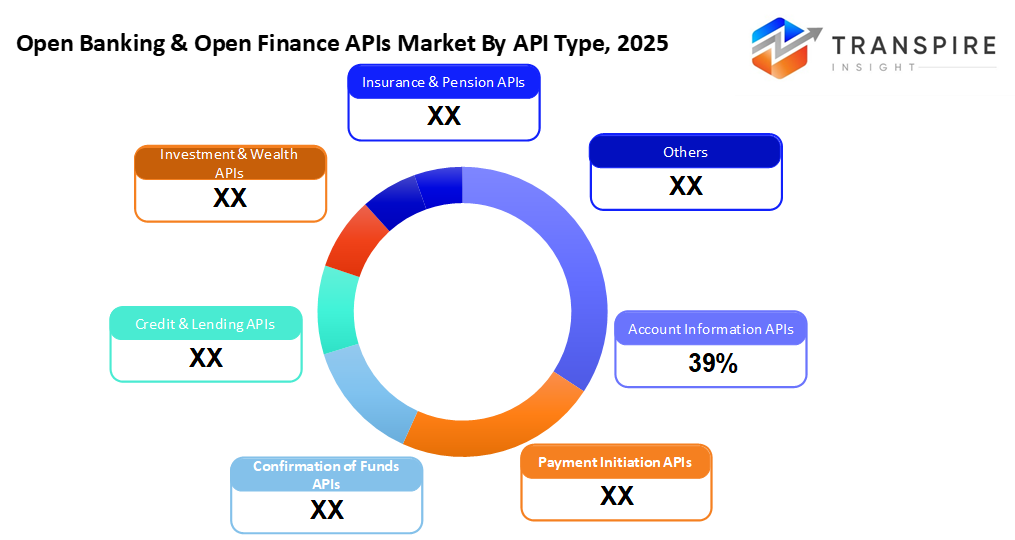

- I servizi di informazione account condividono circa il 40% nel 2026. strumenti di accesso del conto prendono la fase anteriore quando le persone vogliono le loro finanze combinate, chiare e costruite su informazioni reali. queste interfacce crescono velocemente perché l'intuizione conta di più ogni giorno.

- Ciò che si distingue è la distribuzione basata su cloud che prende il comando. velocità di scaling spinge in avanti, mentre i formati api condivisi aiutano anche. risparmi sui costi ne sigillano il vantaggio.

- grandi aziende spingono avanti, versando soldi in reti di finanza aperta mentre l'aggiornamento della loro tecnologia. la crescita segue dove i flussi di investimenti, soprattutto quando i vecchi sistemi danno il via a nuovi strumenti.

- leggi bancarie aperte che rendono la condivisione dei dati attraverso connessioni tecnologiche un must.

iniziare fresco, più aziende ora costruire connessioni attraverso strumenti finanziari condivisi. uno spostamento chiave proviene da come le banche consentono alle applicazioni esterne di accedere ai dettagli dell'account in modo sicuro quando gli utenti concordano. invece di rimanere chiuso, piattaforme di denaro scambiano sempre più informazioni utilizzando regole chiare. pressione da nuove leggi spinge le imprese ad adottare questi modelli aperti più velocemente di prima. lavorare insieme attraverso i vecchi confini diventa più facile come gli standard emergono e prendere possesso.

al giorno d'oggi, più persone vogliono un rapido accesso ai dettagli del loro denaro attraverso strumenti che permettono loro di controllare i bilanci istantaneamente. a causa di questo cambiamento, i sistemi che permettono i pagamenti istantanei crescono popolari tra gli utenti che si aspettano transazioni fluide online. una ragione per cui queste tecnologie si diffondono così in fretta nel modo in cui combinano i conti da diversi luoghi in un unico punto di vista. anche le questioni di velocità; i pagamenti si muovono più rapidamente quando le piattaforme collegate si parlano direttamente tra loro. pensare a applicazioni di shopping o servizi di guida; ora costruiscono funzionalità bancarie proprio dove sono necessari. le banche notano questo cambiamento, aprendo parti del loro software in modo che gli altri possono collegare facilmente. invece di tenere tutto indietro, molte banche scelgono di condividere le funzioni selezionate pubblicamente. in questo modo aiuta a mantenere i clienti di tornare mentre offre nuovi tipi di aiuto al di là delle banche di base. rimanere pertinente significa adattarsi, non solo tenere il passo, ma rimodellare ciò che è possibile all'interno della finanza moderna.

nei mercati in rapida evoluzione di oggi, il progresso tecnologico modella come le cose crescono. le impostazioni cloud ora portano perché si allungano quando necessario, si adattano facilmente e si adattano a budget diversi. sistemi che gestiscono apis funzionano meglio insieme scudi più forti per i dati, come serrature più strette, regole di accesso più intelligenti e trasmissioni più sicure. quando questi si collegano con algoritmi intelligenti e numeri profondi-crunching attraverso interfacce aperte, i risultati si spostano verso consigli di soldi personalizzati, giudizi di prestito più nitidi e opinioni più chiare su possibili pericoli.

qui fuori, passato banche regolari, sistemi di soldi si estende in finanza aperta, pensare prestiti, investire, piani di copertura, fondi di pensione. non solo le banche più; le aziende tecnologiche, i giocatori esterni, le grandi aziende toccano strumenti digitali condivisi per costruire nuovi modi per gestire il denaro proprio all'interno delle applicazioni quotidiane. le regole cambiano lentamente, le squadre si collegano più strettamente, e la cooperazione cresce più forte. la crescita continua a venire per queste piattaforme collegate, alimentate da idee fresche, collegamenti lisci tra i sistemi, e una vera spinta per i servizi che lavorano insieme facilmente.

open banking & open finance apis segmentazione di mercato

da api tipo

- informazioni account apis

con informazioni account apis, ottenere possesso dei dettagli dell'account cliente avviene in modo sicuro. questi strumenti consentono ai sistemi di estrarre i record di equilibrio con le transazioni passate. i dati scorre senza intoppi in applicazioni che tracciano i modelli di spesa. l'accesso rimane protetto mentre il software raccoglie ciò di cui ha bisogno. tali connessioni supportano approfondimenti finanziari senza esporre input sensibili.

- pagamento iniziazione apis

con l'avvio del pagamento apis, il denaro passa direttamente da un conto bancario all'altro. questi strumenti rendono i trasferimenti avvengono velocemente, mantenendo bassi i costi. invece di giorni di attesa, i fondi arrivano quasi istantaneamente. alcuni sistemi gestiscono il processo in pochi secondi. spostare il denaro in questo modo taglia strati extra. l'efficienza migliora senza bisogno di intermediari tradizionali. le transazioni rimangono semplici ma affidabili dietro le quinte.

- conferma dei fondi apis

un rapido controllo sullo stato dei soldi avviene prima, grazie alla conferma dei fondi apis. i pagamenti si muovono solo quando i fondi sono confermati pronti. questo passaggio abbassa la possibilità di trasferimenti falliti. aiuta anche a bloccare attività sospette prima di iniziare.

- credito e prestiti

i prestatori si avvalgono di flussi freschi di dettagli finanziari attraverso credit & lending apis. questi strumenti aprono porte a dati non tradizionali, accelerando le decisioni su chi ottiene un prestito. le informazioni una volta difficili da raggiungere ora scorre senza intoppi dietro le quinte. i tempi di approvazione si restringono quando i sistemi tirano più di semplici rapporti di credito standard. metodi obsoleti sbiadiscono come intuizioni in tempo reale passo in. l'accesso passa dai controlli lenti agli aggiornamenti continui. le decisioni crescono più affilate con una visione più ampia della storia del mutuatario.

- investimento e ricchezza apis

strumenti di denaro tramite api consentono alle applicazioni di condividere i dettagli del conto, supportare l'acquisto o la vendita di beni, e contribuire a eseguire piattaforme di investimento online. alcuni sistemi collegano i record finanziari attraverso i servizi, consentendo l'esecuzione commerciale più configurazioni di consulenza automatizzate.

- assicurazione e pensione

l'accesso fresco ai dettagli dell'assicurazione, i registri di reclamo o i fondi di pensione scorre senza intoppi attraverso collegamenti digitali quando i sistemi scelgono l'apertura. i dati si spostano solo dove consentito, collegando account senza passi aggiuntivi.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

tramite modalità di distribuzione

- cloud-based

impostazioni basate su cloud sono comuni ora perché crescono facilmente, si adattano rapidamente, lanciare apis veloce, più bisogno di meno spesa per hardware.

- on-premises

alloggiato all'interno delle proprie strutture, alcune organizzazioni scelgono le impostazioni on-premises quando la stretta supervisione di informazioni conta più. il controllo rimane interno, soprattutto dove le regole intorno ai dati non sono negoziabili.

- distribuzione ibrida

piegato in una configurazione, la flessibilità cloud vive accanto al controllo locale stretto per le impostazioni di finanza rigorose. dove le regole si stringono, entrambi i pezzi tengono fermo senza scontro. questa miscela mantiene i dati vicini quando necessario ma tocca nuovi strumenti a richiesta.

per dimensione dell'organizzazione

- grandi imprese

le grandi aziende si affidano a open apis per aggiornare la loro tecnologia pur rimanendo all'interno di regole legali, allo stesso tempo crescendo le loro reti online attraverso piattaforme condivise che permettono un'integrazione più fluida tra i servizi utilizzati quotidianamente da migliaia.

- piccole e medie imprese

un nuovo inizio può provenire da piccoli tweaks. sme spesso trovano il potere in strumenti api. questi collegamenti velocizzano come i sistemi parlano. un aggiornamento potrebbe innescare un nuovo metodo. opzioni bancarie più economiche appaiono quando la tecnologia collega bene. la crescita si nasconde all'interno di maniglie digitali lisce. l'innovazione si presenta tranquillamente attraverso il collegamento intelligente.

da utenti finali

- banche e istituzioni finanziarie

affrontare le regole head-on, banche più abiti finanziari portare il pacchetto quando si tratta di utilizzare apis solo per rimanere in pista. questi gruppi condividono informazioni, soddisfano gli standard, allungando quello che offrono giorno per giorno.

- imprese fintech

Alcune imprese fintech si affidano a apis per creare strumenti per i pagamenti. altri modellano i sistemi di prestito attraverso punti di accesso digitali condivisi. applicazioni di gestione del denaro personale spesso crescono da queste connessioni, troppo. I servizi finanziari incorporati prendono forma quando le piattaforme aprono le loro funzioni principali. ogni soluzione collega pezzi che altri hanno costruito prima.

- fornitori terzi

aziende da fuori del passo in banca per collegare diversi giocatori di finanza insieme. questi aiutanti tirano i servizi in un unico luogo, rendendo l'accesso più fluido attraverso un unico punto. Invece di trattare separatamente, le connessioni si formano attraverso questi partner centrali che sostengono il flusso tra istituzioni.

- imprese e aziende

grandi aziende si collegano a apis per gestire i pagamenti proprio dove lavorano. mosse di denaro ottenere più liscia attraverso strumenti integrati per il monitoraggio e il controllo. accedere ai registri finanziari diventa parte delle operazioni quotidiane senza ulteriori passi.

approfondimenti regionali

banche mature modellano come la finanza aperta funziona in tutta l'America settentrionale e l'Europa. guidati da regole e internet veloce, queste regioni si distinguono nella condivisione di dati finanziari attraverso apis. gli stati uniti e canada andare avanti perché le startup costruiscono nuovi strumenti utilizzando interfacce bancarie. alimentati da esperimenti tecnologici, il loro progresso si sente naturale, quasi senza sforzo. Nel frattempo, il Messico prende la velocità grazie alle leggi più chiare e alle abitudini di pagamento mobili in aumento. regole kick-started cambiamento là, dando spazio per la crescita lenta ma sicura. in Europa, luoghi come il regno unito, la germania, la Francia e le nazioni nordiche impostano il ritmo. a causa di psd2, l'apertura dei sistemi bancari è diventato un must, non una scelta. standard condivisi aiutano le applicazioni a parlare facilmente tra i paesi. confini importa meno quando il codice collega i conti senza soluzione di continuità. altrove, le parti meridionali e orientali si adattano al proprio ritmo. non affrettati, seguono la guida europea mentre accolgono più giocatori fintech. il progresso avanza dove la regolamentazione incontra l'ambizione. tranquillamente, costantemente, i pezzi cadono in posizione.

attraverso l'asia pacifico, la crescita si spinge avanti dove sia i mercati top-tier e emergenti combustibile diffuso api uso. guidando l'accusa, nazioni come Cina, india, Giappone, Australia e singapore prosperano su avanzato digitale banking, stati-driven sforzi di finanza aperta, accanto all'accesso smartphone quasi universale. più a sud, paesi tra cui l'indonesia, il vietnam, la Tailandia, e i philippines spingono velocemente in apis aperti alimentati espandendo il finanziamento fintech e cambiando le normative. questi cambiamenti potere accesso finanziario, strumenti di pagamento digitale e nuovi modelli di prestito attraverso la vita quotidiana.

attraverso l'America latina e parti di africa e il Medio Oriente, slancio fresco sta costruendo in fintech. brazil si distingue presto, sostenuto da regole forti intorno finanza aperta e pagamenti veloci. non lontano, paesi come il Messico, il chile e la colombia spingono avanti utilizzando strumenti digitali condivisi per raggiungere più persone. più a est, gli stati uniti e saudi arabia modellano il proprio percorso - testando nuovi modelli sotto la supervisione flessibile e piani tecnologici focalizzati. Nel frattempo, luoghi come sud africa, kenya e nigeria si trasformano in connessioni aperte tra le applicazioni, aiutando milioni di toccare in banca da telefoni. la crescita qui può tranquillamente rimodellare le tendenze globali nel tempo.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- settembre 3, 2025 – i cittadini affilare il suo bordo bancario aperto con nuovo design api.

(fonte: https://tearsheet.co/10-q/citizens-sharpens-its-open-banking-edge-with-a-newapi-design/

- giugno 19, 2025 – piattaforma open finanza fabrick completato l'acquisizione di schufa holding ag.

(fonte: https://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-acquisizione-of-finapi/

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 33,61 miliardi |

valore dimensione del mercato in 2026 | usd 40.07 miliardi |

previsione delle entrate nel 2033 | usd 137.00 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | plaid, tink, truelayer, mastercard, yodlee, bafin, bordo sale, flinks, mx poteri, token.io, banchibile, oracolo, ibm, ozone api, soluzioni f5 e capgemini. |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | di tipo apis (informazioni sul conto apis, pagamento initiation apis, conferma di fondi apis, credit & lending apis, investment & rich apis, assicurazioni & pension apis), tramite modalità di distribuzione (cloud-based, on-premises, ibrido dispiegamento), per dimensione dell'organizzazione (grandi imprese, piccole e medie imprese), da utenti finali (banche e istituti finanziari, imprese fintech, fornitori di terze parti, |

chiave open banking & open finance apis company insights

plaid, inc. è uno dei principali player nel mercato open banking e open finance apis, ampiamente riconosciuto per la sua piattaforma di connettività dati finanziari sicura. l'azienda consente a fintech, banche e imprese di accedere alle informazioni, alle transazioni e ai dati di identità dei clienti tramite apis robusti. soluzioni plaid supportano casi di utilizzo come pagamenti, prestiti, gestione della finanza personale e prevenzione delle frodi. con una forte presenza in Nord America e l'espansione di partnership globali, plaid svolge un ruolo fondamentale nell'accelerare l'adozione di finanza aperta e l'interoperabilità dell'ecosistema.

chiave open banking & open finance apis companies:

- plaid

- timbro

- vero strato

- mastercard

- Yodlee

- Bafin

- bordo del sale

- Flinks

- potenze

- I

- bancario

- Oracolo

- Ibm

- ozono api

- soluzioni f5

global open banking & open finance apis market report segmentazione

da api tipo

- informazioni account apis

- pagamento iniziazione apis

- conferma dei fondi apis

- credito e prestiti

- investimento e ricchezza apis

- assicurazione e pensione

tramite modalità di distribuzione

- cloud-based

- on-premises

- distribuzione ibrida

per dimensione dell'organizzazione

- grandi imprese

- piccole e medie imprese

da utenti finali

- banche e istituzioni finanziarie

- imprese fintech

- fornitori di terze parti

- imprese e aziende

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- america latina

- Brazil

- Messico

- resto dell'America latina

- centro est e africa

- g)

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

la dimensione approssimativa del mercato dell'open banking & open finance apis sarà di 137.00 miliardi nel 2033.

segmenti chiave per il mercato open banking & open finance apis sono di tipo apis (informazioni account apis, apis di pagamento, conferma di fondi apis, credit & lending apis, investment & wealth apis, assicurazioni & pension apis), da modalità di distribuzione (con sede cloud, on-premises, distribuzione ibrida), da dimensione organizzativa (grandi imprese, piccole e medie imprese), da imprese finanziarie end-tech (imprenditori).

i principali giocatori di mercato open banking & open finance apis sono plaid, tink, truelayer, mastercard, yodlee.

la regione nordamericana sta conducendo il mercato open banking & open finance apis.

l'open banking & open finance apis mercato cagr è 19.20%.

- plaid

- timbro

- vero strato

- mastercard

- Yodlee

- Bafin

- bordo del sale

- Flinks

- potenze

- I

- bancario

- Oracolo

- Ibm

- ozono api

- soluzioni f5

Rapporti pubblicati di recente

-

Apr 2026

3D Optical Profiler Market

3d ottica profiler market size, share & analisi report per tipo (desktop 3d ottica profiler, e portatile 3d ottica profiler), per tecnologia (tecnologia confocale, e interferenza della luce bianca), per industria end-use (manufacturing, istituti di ricerca, automotive, aerospaziale e difesa, dispositivi medici, e altro), e geografia (nord america, europe, asia-pacific, medio oriente e africa 21

-

Apr 2026

Mercato del sensore di profondità

profondità sensore dimensione del mercato, rapporto di condivisione e analisi per tipo (sensori di profondità infrarossi, sensori time-of-flight (tof), sensori di visione stereo, sensori di luce strutturati, sensori di profondità ultrasuoni), per applicazione (automotive, robotica, gaming, elettronica di consumo, automazione industriale, sanità, sicurezza e sorveglianza, altri), da parte degli utenti finali (produttori di elettronica di consumo, fornitori di sanità, aziende industriali, agenzie di sicurezza, società di gioco, società di media, società di videogiochi, società di media

-

Apr 2026

Mercato della produzione digitale

digital manufacturing market size, share & analisi report per componente (hardware, software e servizi), per tecnologia (robotics, stampa 3d, internet of things (iot), e altri), per applicazione (automotiva e trasporto, aerospaziale e difesa, elettronica di consumo, macchinari industriali, e altri), per tipo di processo (computer-based designing, computer-based simulazione, computer 3d visualizzazione, analisi, e altri), e geografia (nordeuropaf

-

Apr 2026

Mercato dei servizi visti digitali

servizi di visto digitale dimensione del mercato, rapporto di condivisione e analisi per tipo ( viaggiatori individuali, viaggiatori di gruppo), per applicazione (turismo, viaggi d'affari, altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031