Sintesi del mercato

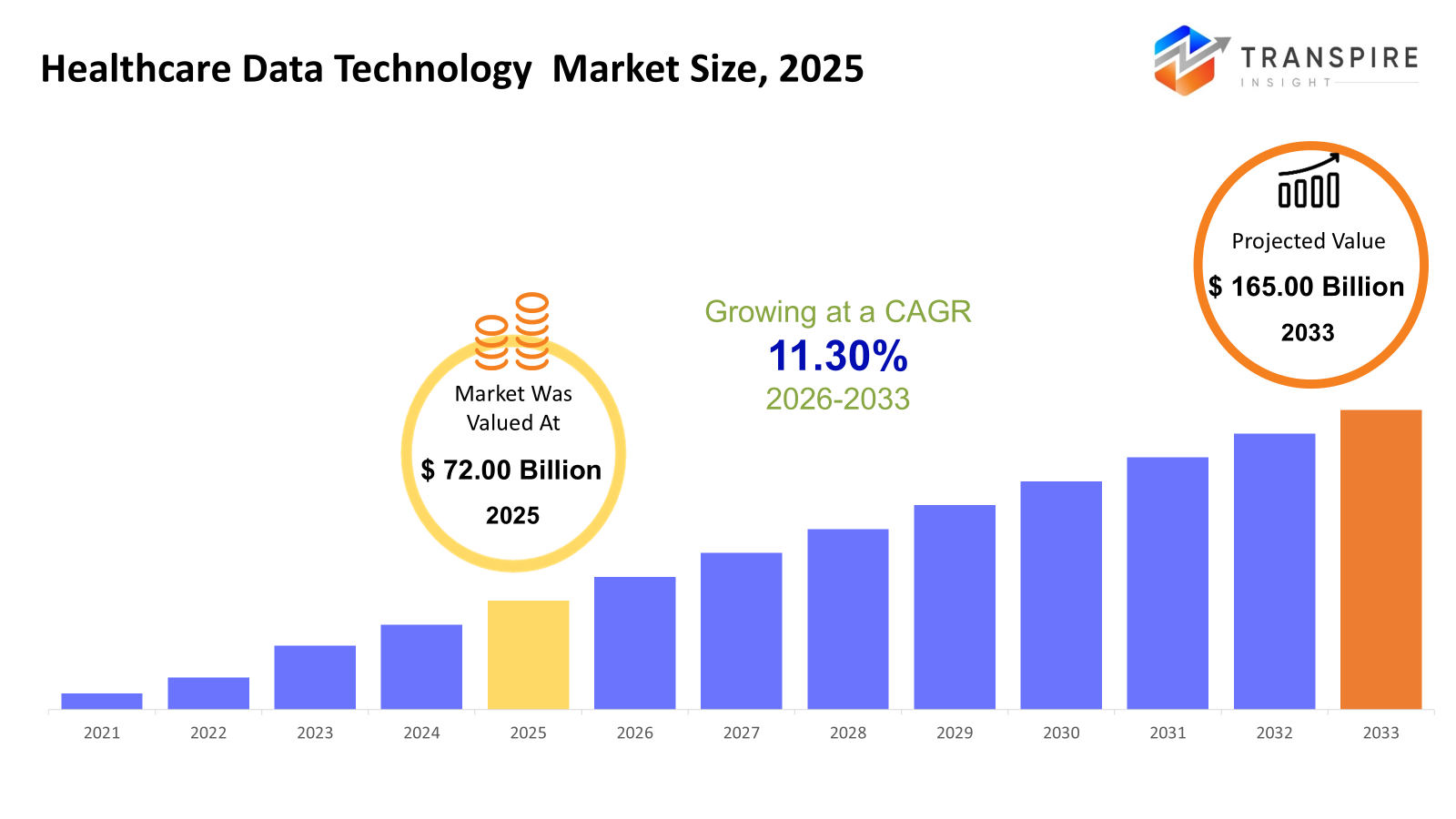

la dimensione globale del mercato della tecnologia dei dati sanitari è stata valutata a 72.00 miliardi di usd nel 2025 ed è previsto per raggiungere usd 165.00 miliardi entro il 2033, crescendo ad un cagr del 11.30% dal 2026 al 2033. l'ondata di digitalizzazione dei sistemi sanitari e l'uso obbligatorio dei record di salute elettronica interoperabili stanno agendo come acceleratori principali nell'adozione delle tecnologie da parte dei fornitori di servizi sanitari e dei contribuenti, contribuendo così alla crescita del mercato con un cagr positivo nel periodo previsto. aumentare la domanda di infrastrutture basate su cloud, soluzioni di analisi ai e servizi di monitoraggio remoto dei pazienti sta creando maggiore efficienza operativa; quindi, il potenziale di crescita dei ricavi continuerà

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 72.00 miliardi

- 2033 dimensione del mercato proiettata: usd 165.00 miliardi

- cagr (2026-2033): 11.30%

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- Nord America mantiene la sua posizione a causa di una migliore assistenza sanitaria infrastruttura, alta spesa sanitaria nella regione, forte presenza dei fornitori, così come gli sforzi normativi nella regione per aumentare l'interoperabilità, incorporazione di intelligenza artificiale, e l'uso di ambienti cloud sicuri in ambienti sanitari, payers e ricerca

- i segmenti saranno guidati principalmente dal dominio degli stati uniti, alimentati da alti tassi di adozione ehr, migrazioni cloud, l'aggiunta della tecnologia ai dss, e robusti modelli di rimborso per la telesalute e rpm

- asia pacific ha una visione ottimistica con driver chiave come gli investimenti aumentati nelle infrastrutture sanitarie, guidati dal governo salute digitale iniziative, l'ondata di condizioni croniche, e l'adozione di tecnologie basate sul cloud e servizi di telemedicina in Cina, india e Giappone

- il segmento del software porta come organizzazioni sanitarie cercano di implementare sistemi ehr altamente scalabili, soluzioni di analisi e strumenti di gestione del ciclo di ricavi che aiutano a facilitare una maggiore interoperabilità, automazione e processo decisionale predittivo attraverso il complesso continuum di cura.

- il modello cloud-based mantiene il tasso di crescita più veloce guidato dalla necessità di efficienza dei costi, accessibilità per le popolazioni remote, gestione centralizzata dei dati e integrazione con strumenti di intelligenza artificiale e machine learning per la fornitura di analisi in tempo reale e strategie di salute della popolazione

- I record di salute elettronica continuano ad essere l'applicazione dominante, e i fornitori continuano a cercare sistemi di dati completi dei pazienti che migliorano l'accuratezza clinica, la conformità normativa e il coordinamento con i sistemi di supporto per la telesalute e le decisioni.

- ospedali/clinici formano il segmento principale dell'utente finale grazie al gran numero di pazienti trattati quotidianamente con complesse esigenze operative, alle crescenti attività di trasformazione digitale e alla crescente necessità di piattaforme di dati integrate per gestire modelli di consegna basati sul valore e orientati al paziente.

così, una vasta gamma di prodotti per la tecnologia dei dati sanitari può essere coinvolta mercato della tecnologia dei dati sanitari. questi prodotti possono concentrarsi su dati clinici, dati relativi alle operazioni o dati finanziari. l'aumento della tecnologia dei dati sanitari può essere guidato dall'aumento del tasso di digitalizzazione delle operazioni sanitarie, dalla crescente necessità che i pazienti abbiano il loro monitoraggio in tempo reale e dall'utilizzo dei servizi di telemedicina. sistema ehr, supporto decisionale clinico, gestione del ciclo di ricavi e sistemi di analisi sanitaria stanno rivoluzionando il modo in cui i fornitori sanitari gestiscono le informazioni dei pazienti, con l'interoperabilità completa e le capacità predittive. la tecnologia cloud consente la scalabilità e l'accesso, e on-premise è fondamentale per le organizzazioni sanitarie focalizzate sulla sicurezza per quanto riguarda le loro partecipazioni di dati. servizi come la consulenza, l'implementazione e l'integrazione sono essenziali per l'adozione della tecnologia sanitaria, considerando i vari ambienti sanitari. Inoltre, la salute è influenzata da mandati, iniziative governative e una maggiore consapevolezza delle soluzioni sanitarie digitali che guidano il mercato. organizzazioni farmaceutiche, istituti di ricerca, ospedali, centri diagnostici e compagnie di assicurazione stanno investendo in tecnologie sanitarie digitali per migliorare i servizi del paziente, ridurre i costi operativi e sfruttare la potenza di grandi analisi dei dati per la gestione della salute della popolazione, garantendo così la crescita del mercato sanitario.

mercato della tecnologia dei dati sanitarisegmentazione

per componente

- hardware

hardware nella tecnologia dei dati sanitari comprende vari elementi hardware come server di dati, supporti di memorizzazione, hardware di rete e apparecchiature mediche, attraverso i quali la raccolta dei dati, la memorizzazione e il trasferimento possono essere raggiunti. con l'aumento di dispositivi iot-enabled e tecnologie diagnostiche intelligenti, hardware sanitario è anche testimoniare alta crescita, soprattutto negli ospedali e nei centri sanitari.

- software software

software è il segmento dominante sul mercato, in quanto aiuta nella gestione efficiente dei dati, analisi e interoperabilità tra sistemi sanitari. l'uso di varie applicazioni sanitarie come ehrs, supporto decisionale o gestione del ciclo di reddito è significativo nelle operazioni sanitarie efficienti.

- servizi

questi servizi possono includere l'implementazione, l'integrazione, la manutenzione e la consulenza relative a soluzioni di dati sanitari. c'è una crescente necessità di gestire i servizi e il supporto alle migrazioni cloud, soprattutto all'interno del segmento ospedali e istituti di ricerca.

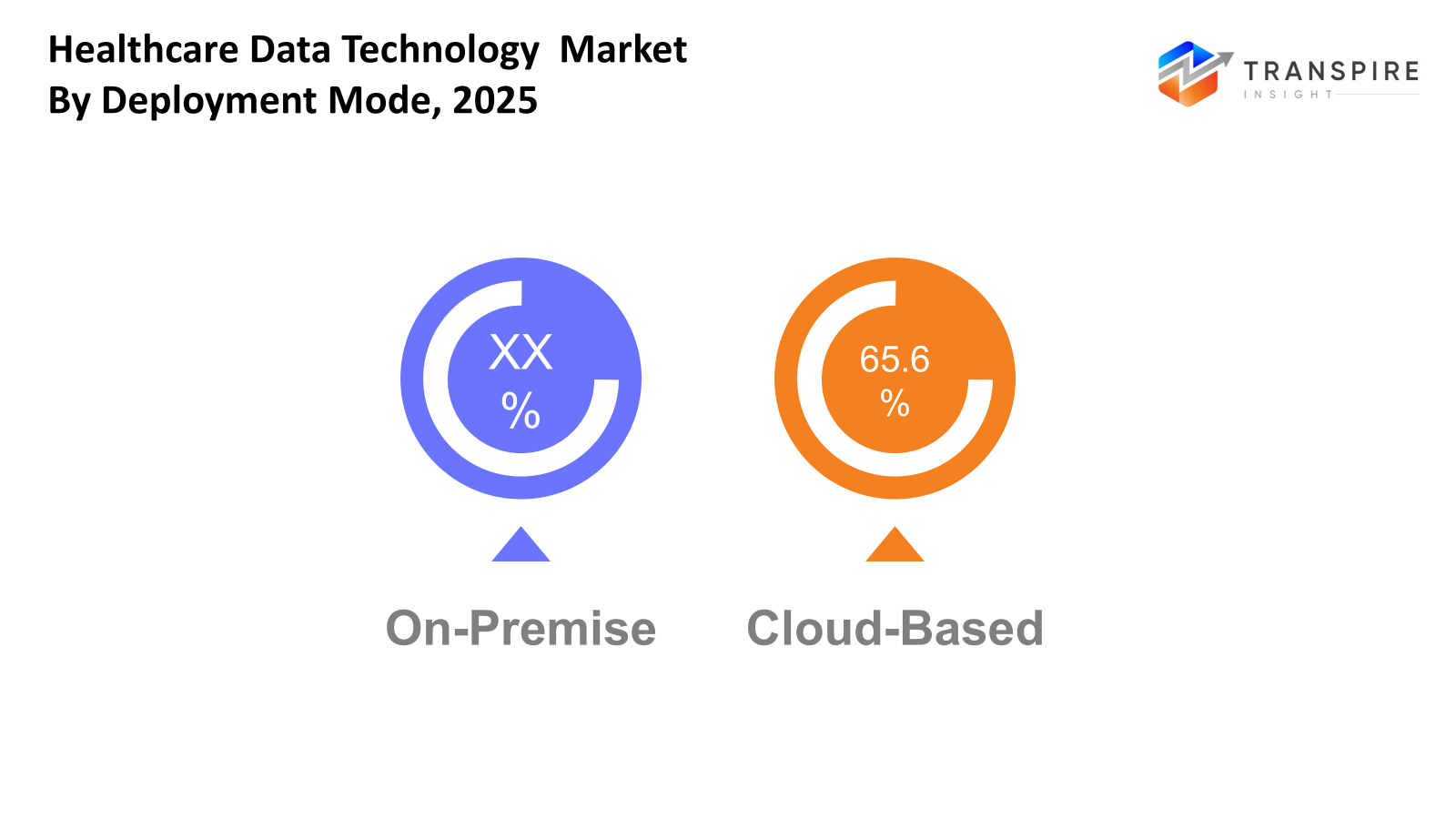

tramite modalità di distribuzione

- on-premise

l'implementazione on-premise consente alle organizzazioni sanitarie di possedere completamente le loro infrastrutture e le loro informazioni. nonostante gli alti costi iniziali, questo modello è popolare con ospedali e centri di ricerca in quanto ha elevati requisiti di sicurezza.

- cloud-based

I vantaggi del modello di distribuzione basato su cloud includono scalabilità, accessibilità e convenienza per il supporto. l'adozione di soluzioni basate su cloud continua ad essere guidata dalla necessità di telemedicina, rpm e analisi in tempo reale.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

per applicazione

- record di salute elettronica (ehr)

sistemi ehr centralizzare le informazioni dei pazienti e concedere ai medici e agli amministratori un facile accesso. aumentare i requisiti normativi, come le politiche di utilizzo significative, insieme ad un aumento della cura integrata dei pazienti, alimentare l'adozione di sistemi di ehr.

- telemedicina e telesalute

piattaforme di telemedicina alimentano consultazioni virtuali, monitoraggio remoto e gestione delle malattie croniche. L'espansione è guidata da tendenze di adozione post-pandemica e incentivi governativi per i servizi sanitari digitali.

- monitoraggio remoto del paziente

soluzioni di monitoraggio remoto tracciano vitali del paziente e metriche di salute da ambienti clinici esterni. I principali conducenti di crescita includono un aumento della prevalenza di una serie di malattie croniche e il desiderio di diminuire le leggi ospedaliere.

- sistemi di supporto della decisione clinica

questi sistemi aiutano i medici con diagnostica, pianificazione del trattamento e analisi predittiva. l'integrazione di ai con l'apprendimento automatico migliora l'accuratezza delle decisioni e aiuta a migliorare i risultati del paziente.

- gestione del ciclo di ricavi:

i costi sanitari e le complessità nell'amministrazione sanitaria richiedono sistemi efficienti di gestione dei ricavi. l'utilizzo di fatturazione automatizzata, il trattamento dei crediti e il rimborso sta rendendo la gestione del ciclo di reddito attraente.

- gestione della popolazione

le soluzioni phm decifrano le tendenze della salute prevalenti nella popolazione, fornendo così migliori mezzi di prevenzione e riducendo così i costi sanitari. le informazioni sanitarie basate sui dati sono ora più importanti che mai.

- analisi della salute

le piattaforme di analisi utilizzano i dati clinici, operativi e finanziari trattati per guidare il processo decisionale strategico. la domanda di analisi predittiva, approfondimenti basati sui corsi, analisi in tempo reale, ecc., negli ospedali, nelle istituzioni, ecc., è in aumento.

dall'utente finale

- ospedali e cliniche:

il segmento con la più alta adozione di tecnologie di dati sanitari è ospedali e cliniche. questo è dovuto alla necessità di approcci basati sui pazienti, conformità normativa ed efficienza. tecnologie di analisi avanzate sono anche ampiamente utilizzati da questo segmento.

- centri diagnostici:

la tecnologia dei dati sanitari viene utilizzata sotto forma di centri diagnostici dove i risultati di test più rapidi e precisi, la segnalazione e la gestione del paziente sono facilitati.

- ricerca e istituti accademici

La tecnologia dei dati sanitari viene utilizzata negli istituti di ricerca e di studio per facilitare gli studi clinici, la ricerca medica e le applicazioni educative. analisi dei dati e archiviazione dei dati sono aspetti importanti nel campo dei grandi dati.

- aziende farmaceutiche e biotecnologie

queste organizzazioni sono specializzate nell'applicazione delle tecnologie dei dati per lo sviluppo della droga, le prove e la conformità alle normative. analisi avanzata e la modellazione predittiva sono alcune delle principali esigenze di questo segmento.

- pagatori e fornitori di assicurazioni

Gli assicuratori dispiegano la tecnologia dei dati sanitari per migliorare il trattamento dei crediti, la valutazione del rischio e le iniziative di gestione della salute della popolazione. analisi in tempo reale, così come la tecnologia rcm automatizzata, vengono implementati per ridurre i costi sanitari e migliorare i servizi.

approfondimenti regionali

L'America settentrionale, guidata dagli Stati Uniti, dal Canada e dal Messico, conduce il mercato a causa dell'alta infrastruttura sanitaria, dei tassi di adozione delle sue tecnologie da parte di questi paesi e degli incentivi da parte dei governi per incorporare ehrs e telemedicina con l'uso della sua tecnologia. un significativo contributore di crescita nel mercato globale è gli stati uniti. europe, compresi i paesi come la germania, l'uk, la Francia, la Spagna, l'Italia e altri, sta assistendo alla crescita a causa della digitalizzazione delle iniziative sanitarie, degli standard di interoperabilità dei migranti e dell'adozione della telesalute. Germania e Regno Unito sono due principali mercati utilizzando sofisticati software e strumenti di analisi.

asia pacific, tra cui Cina, Giappone, india, Corea del Sud, Australia e nuova zealand, così come il resto, è un mercato in crescita guidato da aumenti della popolazione, aumenti di malattie croniche, e investimenti in infrastrutture di salute digitale da parte dei governi. un significativo tasso di crescita è annotato in paesi tra cui Cina, india e Giappone per servizi come monitoraggio remoto, telemedicina e cloud computing. Sud America, tra cui brazil, argentina, e il resto della regione, sta lentamente abbracciando soluzioni sanitarie digitali abilitate da programmi di modernizzazione accoppiati con iniziative di telesalute; ancora, brazil sta conducendo la strada nell'adozione di soluzioni per la salute digitale nella regione. il centro est e africa, tra cui saudi arabia, uae, sud africa, e il resto della regione, sta espandendo l'adozione di soluzioni di tecnologia dell'informazione nella regione allo scopo di fornitura di assistenza e l'efficienza operativa con l'avvio di soluzioni di gestione della salute della popolazione.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- settembre 2025, milliman medinsight, la piattaforma di analisi e dati sanitari leader del settore di milliman, una gestione del rischio indipendente, benefici e società tecnologica, è orgogliosa di introdurre il suo portale di scienza dei dati di nuova generazione, il portale di innovazione medinsight. costruito appositamente per le organizzazioni sanitarie che operano in ambienti sempre più complessi, il portale di innovazione medinsight fornisce potenti nuove funzionalità, flussi di lavoro intuitivi e servizi cloud gestiti che guidano l'innovazione, accelerano l'analisi e potenziano il processo decisionale basato sui dati.

- nel febbraio 2025, milliman medinsight, una divisione di dati e analisi leader di consulenza milliman, ha raggiunto il 2025 migliore nella designazione klas per la piattaforma di analisi dati (payer) categoria. klas ricerca, un importante azienda di ricerca di tecnologia dell'informazione sanitaria riconosciuta per la sua ricerca imparziale sui fornitori del settore, milliman medinsight selezionato per il suo 2025 migliore in klas: software e servizi relazione. questa designazione arriva poco dopo il lancio delle nuove funzionalità di analisi e integrazione della soluzione cloud salute di milliman medinsight.

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 72.00 miliardi |

valore dimensione del mercato in 2026 | usd 78,00 miliardi |

previsione delle entrate nel 2033 | usd 165.00 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | epic systems corporation, cerner corporation, allscripts soluzioni sanitarie, inc., eclinicalworks, nextgen health, inc., mckesson corporation, athenahealth, inc., meditech, iqvia holdings, inc., citiustech, ibm watson health, ge health, siemens healthineers, oracle corporation, and veradigm llc |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per componente (hardware, software, servizi), per modalità di distribuzione (on-premise, cloud-based), per applicazione (registrazioni sanitarie elettroniche (ehr), telemedicina & telehealth, monitoraggio remoto dei pazienti, sistemi di supporto delle decisioni cliniche, gestione del ciclo di reddito, gestione della salute della popolazione, analisi della salute) e per utente finale (ospedali & cliniche, centri diagnostici, istituti di ricerca e accademici, aziende farmaceutiche e biotecnologiche, fornitori di assicurazione) |

informazioni chiave sulla tecnologia dei dati sanitari

Epic Systems Corporation è un fornitore di software indipendente leader specializzato nei record di salute elettronica e soluzioni di dati sanitari con una delle più grandi capacità globali di sistema di assistenza acuta, gestire record di pazienti di centinaia di milioni di persone in tutto il mondo. il pacchetto software completo da società di sistemi epici mira a migliorare l'efficienza per i medici, migliorare l'interoperabilità del software, così come l'analisi dei dati. il suo servizio mychart e servizi di analisi forniscono i programmi di salute della popolazione dell'organizzazione e strategie di gestione della cura predittiva con una spinta potente. la collaborazione tra società di sistemi epici e i suoi partner top-tier in cloud computing e intelligenza artificiale è prevista per costruire sul suo stack di tecnologia migliorando in tempo reale analisi, condivisione dei dati e soluzioni di efficienza clinica.

chiave aziende di tecnologia dei dati sanitari:

- sistemi epici società

- società di certificazione

- allscripts soluzioni sanitarie, inc.

- Eclinicalworks

- salute di prossima generazione, inc.

- Mckesson Corporation

- athenahealth, inc.

- meditech

- Iqvia, inc.

- Citiustech

- Ibm watson salute

- assistenza sanitaria

- operatori sanitari

- Oracle Corporation

- L'Europa dei cittadini

segmentazione del mercato della tecnologia dei dati sanitari globale

per componente

- hardware

- software software

- servizi

tramite modalità di distribuzione

- on-premise

- cloud-based

per applicazione

- record di salute elettronica (ehr)

- telemedicina e telesalute

- monitoraggio remoto del paziente

- sistemi di supporto della decisione clinica

- gestione del ciclo di ricavi

- gestione della popolazione

- analisi della salute

dall'utente finale

- ospedali e cliniche

- centri diagnostici

- ricerca e istituti accademici

- aziende farmaceutiche e biotecnologie

- pagatori e fornitori di assicurazioni

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- Messico

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- America del sud

- Brazil

- Argentina

- resto dell'America del Sud

- centro est e africa

- saudi arabia

- emirati arabe uniti

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

la dimensione approssimativa del mercato della tecnologia dei dati sanitari per il mercato sarà usd 165.00 miliardi nel 2033.

segmenti chiave per il mercato della tecnologia dei dati sanitari per componente (hardware, software, servizi), per modalità di distribuzione (on-premise, cloud-based), per applicazione (documenti sanitari elettronici (ehr), telemedicina & telehealth, monitoraggio dei pazienti remoti, sistemi di supporto delle decisioni cliniche, gestione del ciclo di reddito, gestione della salute della popolazione, analisi della sanità) e per l'utente finale (ospedali & cliniche, centri diagnostici, istituti di ricerca & istituti accademici, aziende farmaceutiche e biotecnologie, fornitori di assicurazione).

i principali operatori del mercato della tecnologia dei dati sanitari sono società di sistemi epici, società di cerner, tutte le soluzioni sanitarie, inc., ibm watson salute, aziende iqvia, inc.

la regione nordamericana sta conducendo il mercato della tecnologia dei dati sanitari.

il sig.

- sistemi epici società

- società di certificazione

- allscripts soluzioni sanitarie, inc.

- Eclinicalworks

- salute di prossima generazione, inc.

- Mckesson Corporation

- athenahealth, inc.

- meditech

- Iqvia, inc.

- Citiustech

- Ibm watson salute

- assistenza sanitaria

- operatori sanitari

- Oracle Corporation

- L'Europa dei cittadini

Rapporti pubblicati di recente

-

Apr 2026

AI nel mercato della retinopatia diabetica

ai in retinopatia diabetica dimensione del mercato, rapporto di condivisione e analisi per tipo (screening ai sistemi, sistemi diagnostici ai, e modelli ai predittivi), per segmento di applicazione (ospitali, ambulatori oftalmologici, centri diagnostici, e ricerca e sviluppo), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centrale america), 2021 - 2031

-

Apr 2026

Mercato dei test psicometrici

test psicometrici dimensione del mercato, rapporto di condivisione e analisi per tipo (test di personalità, test di abilità/aptitude, test di abilità/conoscenza, e altri), per applicazione (acquisizione e gestione del talento parziale), e geografia (america nord, europa, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031

-

Apr 2026

Rara mercato della raccolta di campioni biologici

rara raccolta di campioni biologici dimensione del mercato, rapporto di condivisione e analisi per tipo (i kit di isolamento e reagente, tubi di raccolta del sangue, e altri), per applicazione (oncologia, transcriptomics, farmacogenomica, e altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centro america), 2021 – 2031

-

Apr 2026

Mercato del pendente di sollevamento del paziente

mercato del pendente di sollevamento del paziente per tipo di prodotto (pendenti cablati, wireless, programmabile), per tipo di operazione (manuale, elettrico), per utenti finali (professionali sanitari, pazienti), per applicazione (ospedali, homecare, centri di riabilitazione, altri), per analisi del settore, dimensione, quota, crescita, tendenze e previsioni 2021-2033