Sintesi del mercato

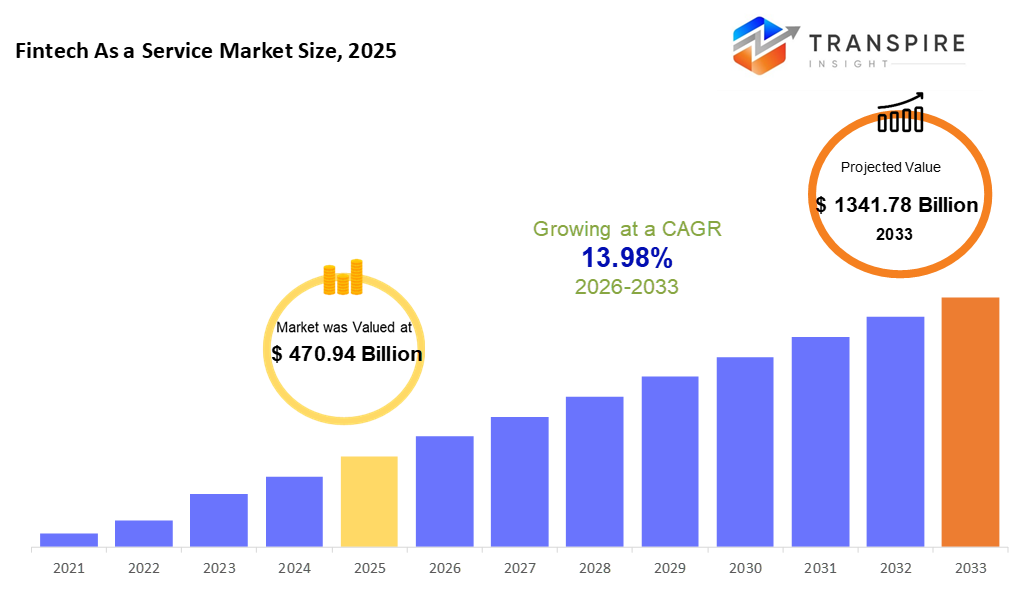

il fintech globale come dimensione del mercato dei servizi è stato valutato a 470,94 miliardi di dollari nel 2025 ed è previsto per raggiungere usd 1341,78 miliardi entro il 2033, crescendo a un cagr del 13,98% dal 2026 al 2033. il fintech come mercato dei servizi si sta espandendo rapidamente a causa dell'accelerazione dell'adozione dei pagamenti digitali, della finanza incorporata e delle soluzioni bancarie api-based in aziende e istituzioni finanziarie. Inoltre, l'aumento della distribuzione del cloud, il supporto normativo per l'open banking e la crescente domanda di infrastrutture finanziarie scalabili e convenienti stanno portando la crescita del mercato sostenuta attraverso il 2033.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 470,94 miliardi

- 2033 dimensione del mercato proiettata: usd 1341.78 miliardi

- cagr (2026-2033): 13.98%

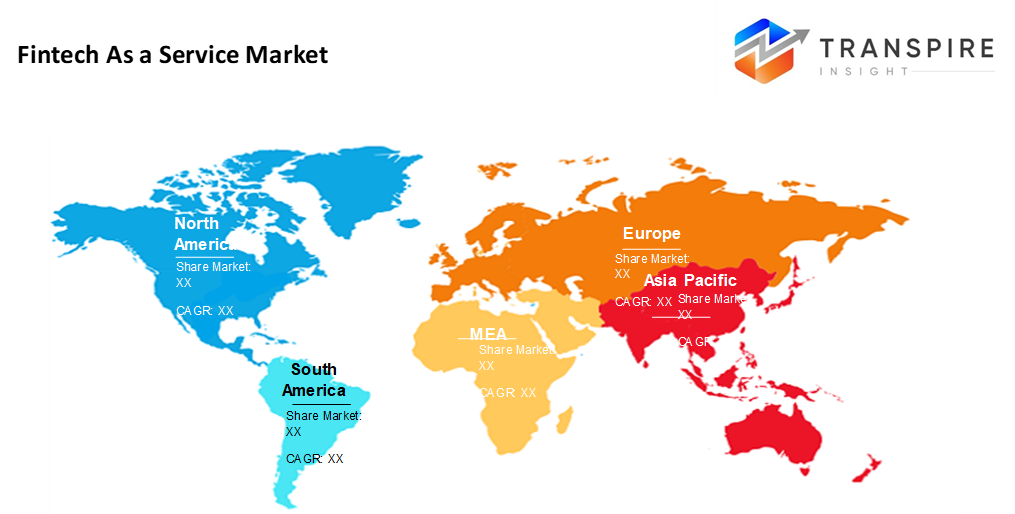

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- quota di mercato nordamericano stimata essere circa il 38% nel 2026. alimentata da all'avanguardia Fintech le configurazioni, l'America del Nord ha il posto migliore nell'arena delle faas. la maturità normativa aiuta a modellare il suo bordo in questo senso. l'affidamento del cloud scorre in profondità in settori che non fa male nemmeno. la forza si basa sulla forza quando i sistemi si allineano così strettamente.

- alimentati dal rapido assorbimento di baas, gli stati uniti guidano l'espansione regionale. Gli strumenti finanziari incorporati si tengono qui prima che altrove. I pagamenti in tempo reale stanno guadagnando terreno ad un ritmo forte in tutto il paese.

- gli utenti mobili portano la crescita attraverso l'asia pacific, dove i nuovi sforzi bancari incontrano rapidi progressi negli strumenti di finanza digitale. questa zona si espande più velocemente di altri grazie a abitudini di spostamento, accesso più ampio e salti tecnologici rimodellando come i soldi si muovono.

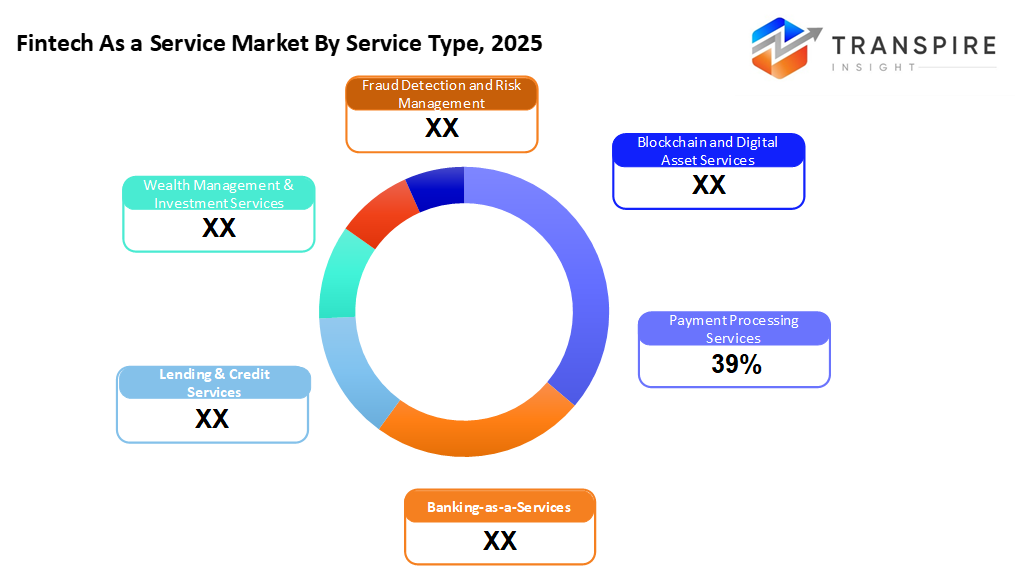

- l'elaborazione di pagamento condivide circa il 40% nel 2026. l'elaborazione dei pagamenti si distingue nello spazio faas perché le transazioni digitali sono ormai comuni in tutto il mondo. movimento in tempo reale di forme di denaro come i servizi si evolvono attraverso i confini. questo turno si blocca, non solo passando.

- facile scaling gioca una parte. fintech si collega più velocemente qui. il sistema funziona su apis che tagliano i costi. la potenza cresce senza investimenti pesanti. l'infrastruttura si adatta velocemente quando la domanda cambia.

- le grandi aziende portano il mercato perché aggiornano la vecchia tecnologia adottando strumenti funzionali-as-a-service, ubiquitous tra le banche, spostando l'infrastruttura. ma sono questi giocatori affermati che si muovono prima quando emergeranno nuovi quadri.

- pagamenti mobili spingere portafogli digitali avanti. forme di acquisto contactless come la gente paga ora. la crescita e-commerce alimenta questo cambiamento costantemente. la maggior parte dei legami di utilizzo a queste tendenze chiaramente.

il mercato finanziario globale come servizio (faas) sta vivendo una rapida crescita in quanto le istituzioni finanziarie e le imprese si spostano verso soluzioni finanziarie modulari api per rimanere competitive nell'economia digitale. faas consente alle organizzazioni di distribuire rapidamente servizi come pagamenti, banche, prestiti e conformità senza sviluppare infrastrutture di backend complesse. questo approccio riduce significativamente il time-to-market, consentendo offerte finanziarie scalabili e personalizzabili.

aumento dell'adozione di pagamenti digitali, portafogli mobili e piattaforme di transazioni in tempo reale è un fattore importante di espansione del mercato di guida. l'elaborazione dei pagamenti e le soluzioni bancarie-as-a-service sono sempre più utilizzate da banche, startup fintech e aziende non finanziarie per supportare esperienze di cliente senza soluzione di continuità e transazioni omnicanale. Inoltre, la crescente popolarità della finanza incorporata sta consentendo alle aziende attraverso il commercio al dettaglio, l'e-commerce e il trasporto per integrare i servizi finanziari direttamente nelle loro piattaforme.

L'innovazione tecnologica svolge un ruolo cruciale nella definizione del mercato dei faas, con cloud computing, intelligenza artificiale e tecnologie blockchain che migliorano l'efficienza, la sicurezza e la trasparenza. L'implementazione basata su cloud domina a causa della sua flessibilità e dei vantaggi dei costi, mentre gli strumenti di rilevamento e gestione dei rischi ai-driven affrontano crescenti preoccupazioni circa la sicurezza informatica e la conformità alle normative. I servizi abilitati a blockchain stanno anche guadagnando trazione per i pagamenti transfrontalieri e la gestione degli asset digitali.

regionale, Nord America detiene la più grande quota di mercato, sostenuta da un consolidato ecosistema fintech, ad alta adozione cloud e iniziative di regolamentazione favorevoli. Nel frattempo, l'asia pacifico sta assistendo alla crescita più rapida, guidata dalla rapida digitalizzazione, dagli sforzi di inclusione finanziaria e da una grande popolazione mobile-prima. partnership strategiche tra banche tradizionali e fornitori di fintech, insieme a continui progressi normativi, si prevede di sostenere la forte crescita del fintech come mercato dei servizi attraverso il periodo previsto.

fintech come segmentazione del mercato dei servizi

per tipo di servizio

- servizi di pagamento

ancora davanti quando si tratta di guadagni, le aziende vogliono transazioni online lisce, soprattutto in tutti i paesi. la gestione dei pagamenti rimane forte perché lo spostamento dei soldi digitalmente conta più ogni giorno.

- servizi bancari

dal nulla, il banking-as-a-service sta guadagnando la velocità. i fintech saltano dentro, mentre le banche tradizionali seguono da vicino. Invece di vecchi sistemi, ora si affidano a apis per costruire strumenti finanziari flessibili. open banking non è solo una tendenza, diventa tranquillamente la base. le configurazioni modulari sostituiscono i modelli one-size-fits-all. il progresso si presenta in piccoli passi, ma aggiunge in su veloce.

- servizi di credito

alimentati da strumenti digitali, i prestiti crescono come le macchine valutano il rischio più velocemente. I prestiti ora iniziano online, liscio e veloce. il punteggio di credito è diventato automatico, aiutando le decisioni a scattare. buy-now-pay-later scivola in negozi, viaggi e anche salute. settore per settore, si attacca. Non la magia, si sposta nel modo in cui i soldi si muovono. la crescita si presenta dove la tecnologia incontra la fiducia.

- gestione della ricchezza e servizi di investimento

più persone si rivolgono a piattaforme di consulenza automatizzate invece di metodi tradizionali. strumenti digitali ora gestire gli investimenti una volta gestiti da soli esseri umani. macchine guida scelte dove incontri faccia a faccia utilizzati per dominare. le interfacce semplici sostituiscono i documenti complessi per molti clienti. i passi tecnologici in cui i broker personali una volta si trovava. gli investitori accettano piani basati su algoritmi più facilmente oggi che prima

- rilevamento delle frodi e gestione dei rischi

la frode continua a crescere, quindi le aziende ora si appoggiano sugli strumenti ai durante i controlli dei clienti per individuare i rischi in anticipo.

- blockchain & servizi di asset digitali

questi sistemi imparano velocemente, adattandosi prima che i problemi crescono grandi. su un altro fronte, blockchain passi nei flussi di lavoro bancari dove la fiducia conta più. gli insediamenti aumentano la velocità quando i record sono condivisi attraverso i nodi in modo sicuro. i gettoni cominciano a stare in piedi per i beni reali, rimodellando come il valore si muove dietro le quinte. l'infrastruttura si sposta tranquillamente per sostenere queste nuove forme di proprietà.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

tramite modalità di distribuzione

- cloud-based

sistemi basati su cloud si spingono avanti perché crescono facilmente, costano meno nel tempo e lavorano senza problemi con le moderne configurazioni tecnologiche finanziarie. questo cambiamento segna un modello chiaro in tutto il settore oggi

- on-premises

rimanere in loco rimane tipico per rigorosi outfit finanziari focalizzati sulla conservazione dei dati da vicino. movimento comune

- distribuzione ibrida

aziende mescolano sistemi in loco con servizi online più spesso ora. ancora bisogno di regole solide durante l'utilizzo di server esterni aiuta a spingere quella tendenza in avanti.

per dimensione dell'organizzazione

- grandi imprese

faas vede un forte aumento tra le grandi aziende che mirano ad aggiornare gli stack tecnologici obsoleti mentre migliorano il modo in cui i servizi digitali raggiungono gli utenti. un modello diffuso in organizzazioni più grandi

- piccole e medie imprese

l'accesso più veloce per le piccole imprese inizia con strumenti più semplici. un modo sta usando collegamenti digitali che tagliano il tempo di configurazione. queste connessioni abbassano le spese nel tempo. iniziare diventa più facile quando i sistemi parlano direttamente. le gocce di costo avvengono come le configurazioni crescono più intelligenti. l'ingresso nei mercati accelera senza investimenti pesanti. l'efficienza aumenta quando i processi collegano senza intoppi.

per applicazione

- pagamento digitale & portafogli

alimentato dall'aumento dell'uso di smartphone, le applicazioni di pagamento digitali stanno guadagnando terreno rapidamente. transazioni mobili ora si sentono ordinarie a molte persone. metodi contactless cavalcare quel turno, spingendo i servizi portafoglio in avanti. la crescita qui supera altri usi, tirato lungo da convenienza.

- finanza incorporata

finanza nascosto all'interno delle applicazioni quotidiane cambia come le aziende guadagnano. un passo oltre le transazioni di base, apre nuove strade per il reddito. non solo bancario, parte di un cambiamento più grande attraverso i campi

- gestione crediti

prestiti si muove più velocemente ora perché i sistemi online gestiscono prestiti in modo diverso. le macchine decidono chi ottiene credito, cambiando come le cose hanno funzionato prima. la velocità cresce dove le scartoffie una volta rallentato tutto

- gestione della finanza personale e aziendale

ciò che la gente fa con i soldi, sia personale che di affari, si basa più su applicazioni che aiutano a pianificare la spesa. non solo le mosse locali ma globali di denaro ora aumentano velocemente attraverso la tecnologia come blockchain e collegamenti bancari aperti, taglio tasse di trasferimento.

approfondimenti regionali

un pezzo grosso del mondo fintech-as-a-service vive in Nord America, insieme all'Europa, dove le banche sono state intorno a un po ', le persone pagano digitalmente più spesso, e le regole sono chiare. ottenere in cloud-powered soldi strumenti rapidamente aiutato molto, così ha teaving finanza tranquillamente in applicazioni, oltre ad ospitare molti nuovi creatori di tecnologia finanziaria. in Europa, le cose si muovono in modo diverso. regole come psd2 ha aperto i dati bancari attraverso apis, che ha spinto le aziende a competere più duramente e raggiungere i clienti attraverso i confini senza vecchie barriere rallentandoli.

a sud dell'asia, le cose si muovono rapidamente. cambiamenti digitali scintilla dove i telefoni portano la vita quotidiana. pensare Cina, poi india, seguita da nazioni occupate nelle vicinanze ogni vedere più bisogno di pagamenti online, prestiti istantanei, e portafogli pagare. shopping si muove online, le applicazioni crescono grande, richiede aumento. regole stabilite dai funzionari aiutano la nuova tecnologia finanziaria a diffondersi più velocemente. gli sforzi pubblici spingono abitudini senza contanti. dietro tutto questo, l'uso della piattaforma sale senza pausa.

in America latina, più persone ora usano portafogli digitali perché le banche non hanno ancora raggiunto tutti. I pagamenti istantanei e i nuovi tipi di prestiti stanno raggiungendo velocemente anche lì. in Medio Oriente e africa, il denaro che scorre nelle startup fintech ha raccolto ultimamente. i governi sostengono i progetti che spingono gli strumenti di denaro digitale, aiutando le cose a crescere. telefoni cellulari diventano un go-to per gestire le finanze in entrambe le aree. la crescita non ruggisce; si costruisce tranquillamente attraverso passi costanti in avanti. previsioni anni avanti mostrare questi luoghi aggiungendo costante slancio in tutto il mondo.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- 5 giugno 2025 – ant international ha lanciato una nuova piattaforma ai per il settore Fintech.

(fonte: https://www.retailbankerinternational.com/news/ant-international-ai-platform-fintech/

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 470,94 miliardi |

valore dimensione del mercato in 2026 | usd 536,78 miliardi |

previsione delle entrate nel 2033 | usd 1341.78 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | paypal holding inc., block inc., stripe, mastercard services, fiserv, fis, adyen, rapyd, marqeta, plaid, synctera, mambu, miquido, vopay, and raislr |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per tipo di servizio (servizi di elaborazione dei pagamenti, servizi bancari-as-a-services, servizi di prestito e credito, servizi di gestione patrimoniale e di investimento, rilevamento delle frodi e gestione dei rischi, blockchain & servizi di asset digitali) tramite modalità di distribuzione (cloud-based, on-premises, distribuzione ibrida) per dimensione organizzativa (grandi imprese, piccole e medie imprese) tramite applicazione (pagamento digitale e portafogli, finanza incorporata, gestione dei prestiti e crediti, gestione delle finanze personali e aziendali, rimesse transfrontaliere |

chiave fintech come una società di servizi approfondimenti

un modo per guardare stripe è attraverso i suoi strumenti per gestire i soldi online. le aziende di tutto il mondo si affidano a esso quando i clienti pagano su internet. Invece di spostare solo denaro, il sistema aiuta le aziende a tenere traccia delle spese ricorrenti, anche. costruito con codificatori in mente, ogni pezzo si adatta insieme come blocchi, flessibile, chiaro e indipendente. i controlli di frode siedono accanto a funzioni di fatturazione senza rallentare le cose. Alcune aziende emettono anche le proprie carte utilizzando ciò che è costruito nella rete. Le opzioni di prestito ora esistono accanto alle funzioni di pagamento core. da san francisco a singapore, le operazioni funzionano quotidianamente su questo quadro. grandi negozi, piccole applicazioni e creatori di finanza si collegano regolarmente. la sicurezza rimane stretta mentre i sistemi crescono più grande ogni mese. una tranquilla attenzione a come gli sviluppatori pensano. non flash, basta funzionare tranquillamente dietro schermi.

chiave fintech come società di servizi:

- paypal in c.

- block inc.

- striscia

- Servizi mastercard

- Fissare

- Fiss

- Adyen

- stupratore

- Marquet

- plaid

- Traduzione:

- mando

- Miquido

- Votazioni

- E' vero.

Fintech globale come segmentazione di report del mercato dei servizi

per tipo di servizio

- servizi di pagamento

- servizi bancari

- servizi di credito

- gestione della ricchezza e servizi di investimento

- rilevamento delle frodi e gestione dei rischi

- blockchain & servizi di asset digitali

tramite modalità di distribuzione

- cloud-based

- on-premises

- distribuzione ibrida

per dimensione dell'organizzazione

- grandi imprese

- piccole e medie imprese

per applicazione

- pagamento digitale & portafogli

- finanza incorporata

- gestione crediti

- gestione della finanza personale e aziendale

- rimesse transfrontaliere

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- america latina

- Brazil

- Messico

- resto dell'America latina

- centro est e africa

- g)

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

il fintech approssimativo come dimensione di mercato di servizio per il mercato sarà utilizzato 1341,78 miliardi nel 2033.

segmenti chiave per il fintech come mercato dei servizi sono per tipo di servizio (servizi di elaborazione dei pagamenti, servizi bancari-as-a-service, servizi di credito e di credito, gestione della ricchezza e servizi di investimento, rilevamento delle frodi e gestione dei rischi, blockchain & servizi di asset digitali), per modalità di distribuzione (cloud-based, on-premises, distribuzione ibrida), per dimensione dell'organizzazione (grandi imprese, piccole e medie imprese), per applicazione (pagamenti digitali, portafoglio, gestione dei crediti personali.

importanti fintech come un mercato del servizio i giocatori sono paypal holding inc., block inc., stripe e servizi mastercard.

la regione nordamericana sta conducendo il fintech come mercato di servizio.

il fintech come un mercato di servizio cagr è 13,98%.

- paypal in c.

- block inc.

- striscia

- Servizi mastercard

- Fissare

- Fiss

- Adyen

- stupratore

- Marquet

- plaid

- Traduzione:

- mando

- Miquido

- Votazioni

- E' vero.

Rapporti pubblicati di recente

-

Apr 2026

3D Optical Profiler Market

3d ottica profiler market size, share & analisi report per tipo (desktop 3d ottica profiler, e portatile 3d ottica profiler), per tecnologia (tecnologia confocale, e interferenza della luce bianca), per industria end-use (manufacturing, istituti di ricerca, automotive, aerospaziale e difesa, dispositivi medici, e altro), e geografia (nord america, europe, asia-pacific, medio oriente e africa 21

-

Apr 2026

Mercato del sensore di profondità

profondità sensore dimensione del mercato, rapporto di condivisione e analisi per tipo (sensori di profondità infrarossi, sensori time-of-flight (tof), sensori di visione stereo, sensori di luce strutturati, sensori di profondità ultrasuoni), per applicazione (automotive, robotica, gaming, elettronica di consumo, automazione industriale, sanità, sicurezza e sorveglianza, altri), da parte degli utenti finali (produttori di elettronica di consumo, fornitori di sanità, aziende industriali, agenzie di sicurezza, società di gioco, società di media, società di videogiochi, società di media

-

Apr 2026

Mercato della produzione digitale

digital manufacturing market size, share & analisi report per componente (hardware, software e servizi), per tecnologia (robotics, stampa 3d, internet of things (iot), e altri), per applicazione (automotiva e trasporto, aerospaziale e difesa, elettronica di consumo, macchinari industriali, e altri), per tipo di processo (computer-based designing, computer-based simulazione, computer 3d visualizzazione, analisi, e altri), e geografia (nordeuropaf

-

Apr 2026

Mercato dei servizi visti digitali

servizi di visto digitale dimensione del mercato, rapporto di condivisione e analisi per tipo ( viaggiatori individuali, viaggiatori di gruppo), per applicazione (turismo, viaggi d'affari, altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031