europe aerospaziale composito dimensione del mercato & previsioni:

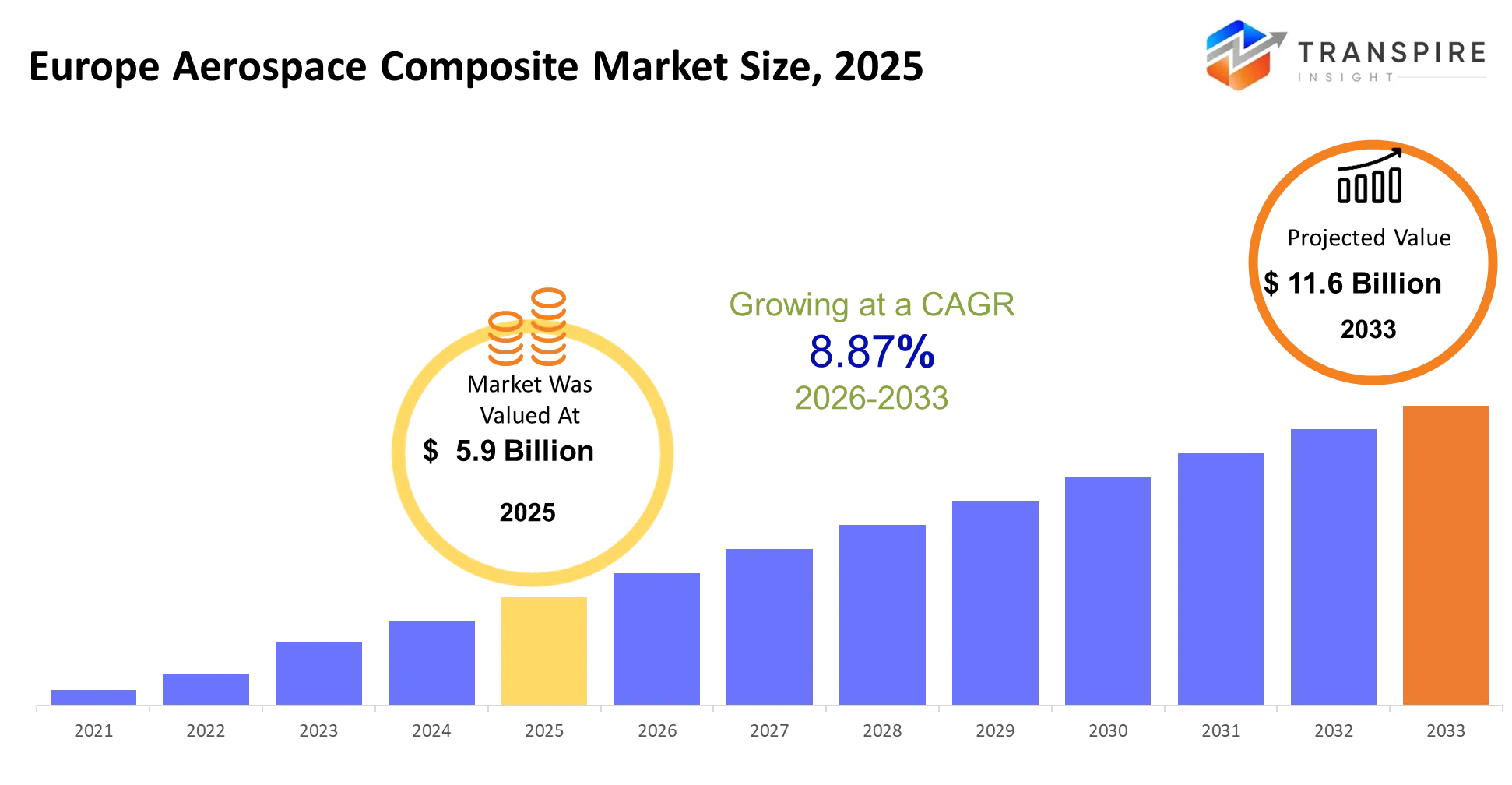

- dimensione del mercato composito aerospaziale europeo 2025: usd 5,9 miliardi

- europe aerospaziale composito dimensione del mercato 2033: usd 11.6 miliardi

- europe aerospaziale mercato composito cagr: 8.87%

- segmenti di mercato composito aerospaziale europe: per tipo (materiali in fibra di carbonio, compositi in fibra di vetro, compositi in fibra aramide, altri); per applicazione (strutture aeronautiche, interni, motori, veicoli spaziali, altri); per utente finale (oem aerospaziale, settore di difesa, compagnie aeree, agenzie spaziali, altri); per resina (epossi, poliestere, termoplastica, altri)

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

Sintesi del mercato composito aerospaziale europeo

il mercato composito aerospaziale europeo è stato valutato a 5,9 miliardi di USD nel 2025. si prevede di raggiungere 11.6 miliardi entro il 2033. che è un cagr di 8.87% nel periodo.

il mercato composito aerospaziale europeo fornisce materiali leggeri e ad alta resistenza che aiutano gli aerei a volare più lontano su meno combustibile, mantenendo l'integrità strutturale e la sicurezza. L'uso di questi compositi consente alle compagnie aeree e ai produttori di sostituire metalli più pesanti che esistono in fusoliti e ali e interni, ottenendo così riduzioni dei costi operativi e soddisfacendo i loro severi requisiti di emissioni.

l'automazione attraverso la tecnologia di posizionamento delle fibre insieme ai sistemi di produzione digitali ha stabilito nuovi metodi di produzione che hanno migliorato la qualità del prodotto, riducendo al contempo i rifiuti operativi. i più stretti regolamenti europei di emissione insieme ai loro impegni netti zero servirono come il principale fattore esterno che costrinse oems a accelerare il loro sviluppo materiale composito per le prossime piattaforme di aerei.

la combinazione di questi elementi ha portato a cambiamenti sia nei processi di approvvigionamento che negli standard di progettazione. il collegamento tra efficienza del carburante e redditività operativa che spinge i requisiti di conformità ha portato i produttori a utilizzare materiali compositi nella loro produzione di velivoli di fascia media dopo aver iniziato con i loro principali prodotti aerei. l'industria aerospaziale ora sperimenta una trasformazione che si traduce in contratti di fornitura estesi che forniscono maggiori quantità di materiale mentre le organizzazioni in tutta la catena del valore si impegnano in partenariati più sostanziali.

approfondimenti chiave del mercato

- il mercato composito aerospaziale europeo nel 2024 è principalmente controllato dall'Europa occidentale che detiene più del 65% quota di mercato a causa della sua forte base di produttori di attrezzature originali.

- la domanda di prodotti aerospaziali in questa regione è guidata dalla Germania e dalla Francia e dal Regno Unito che beneficiano dei loro centri di produzione aerospaziale e progetti di ricerca e sviluppo finanziati dal governo.

- la regione dell'Europa orientale sperimenterà il suo più alto tasso di crescita fino al 2030 a causa della sua capacità di produrre merci a basso costo, mentre la sua rete di fornitori continua ad espandersi.

- i compositi in fibra di carbonio controlleranno il mercato con più del 55% di quota nel 2024 perché forniscono prestazioni superiori di resistenza a peso che li rende adatti a tutte le esigenze strutturali degli aerei.

- il mercato dei compositi in fibra di vetro opera come il secondo segmento più grande perché i clienti preferiscono il materiale che fornisce opzioni convenienti per la fabbricazione di parti secondarie di aerei.

- il mercato dei compositi di matrice ceramica sperimenterà la sua crescita più rapida tra ora e il 2030 a causa del loro crescente utilizzo in parti di motore ad alta temperatura e sistemi di difesa.

- Le compagnie aeree mantengono la loro attenzione sui materiali leggeri che li aiutano a raggiungere il risparmio di carburante e la riduzione delle emissioni, rendendo così l'aviazione commerciale il più grande mercato con circa il 60% di quota.

- il settore dell'aviazione di difesa sperimenta la sua crescita più forte perché i bilanci militari aumentano e i materiali leggeri avanzati diventano essenziali per scopi di difesa.

- il mercato composito aerospaziale europeo è controllato dai produttori di velivoli che detengono più del 70% quota di mercato perché hanno stabilito le relazioni originali dei produttori di attrezzature per sviluppare nuovi sistemi di aeromobili.

- il processo di produzione nelle aziende beneficia di tecnologie di automazione che includono il posizionamento delle fibre e la produzione digitale perché queste tecnologie aiutano le organizzazioni ad espandere la loro produzione di produzione mantenendo la qualità del prodotto e riducendo i rifiuti materiali.

Quali sono i principali driver, restrizioni e opportunità nel mercato composito aerospaziale europeo?

conducente:

il mercato composito aerospaziale europeo sperimenta la crescita perché gli standard europei di emissioni di aviazione sono diventati più rigorosi attraverso obiettivi climatici della commissione europea. i produttori di aeromobili affrontano la pressione finanziaria diretta per ridurre la combustione del carburante che li spinge a sostituire l'alluminio con compositi in fibra di carbonio nelle strutture primarie. lo spostamento richiede un cambiamento totale. i programmi airbus ora utilizzano materiali compositi per componenti di aeromobili più estesi che si traduce in maggiori requisiti materiali per aeromobili. I fornitori compositi ottengono maggiori entrate per unità attraverso i loro accordi di fornitura a lungo termine che dipendono dalla mancanza di approvvigionamento di produzione.

ripasso:

l'industria affronta due sfide principali a causa di costi di produzione elevati e spese di certificazione che creano ostacoli permanenti. produzione composita richiede attrezzature specializzate e autoclavi insieme a manodopera qualificata che incorre alti costi di configurazione iniziale. il processo di certificazione aerospaziale richiede molto tempo perché ha bisogno di più anni per ottenere nuove approvazioni materiali. il processo crea due problemi principali perché ritarda il lancio del prodotto e rende difficile sostituire vecchi sistemi aerei. il risultato sopprime la crescita immediata dei ricavi per i fornitori più piccoli che non hanno fondi per crescere il loro business o la capacità di gestire le sfide normative.

opportunità:

il mercato mostra il potenziale di crescita attraverso lo sviluppo di compositi termoplastici che saranno fabbricati utilizzando processi automatizzati. la tecnologia automatizzata di posizionamento delle fibre consente ai produttori di produrre i loro prodotti a velocità più elevate, riducendo al contempo i requisiti di tempo di produzione. i mozzi di produzione digitali in Germania e in Francia sono stati stabiliti come siti dimostrativi per questa tecnologia di produzione avanzata. i processi stabiliscono efficienze di costo che consentono l'utilizzo di materiali compositi nella produzione di velivoli ad alto volume, con conseguente aumento dell'utilizzo sia per l'aviazione commerciale che per la difesa.

Qual è l'impatto dell'intelligenza artificiale sul mercato composito aerospaziale europeo?

Le pratiche europee di produzione e manutenzione composito aerospaziale subiscono la trasformazione attraverso l'implementazione di intelligenza artificiale e tecnologie digitali avanzate. i produttori utilizzano sistemi di controllo ai-based per automatizzare i processi di posizionamento delle fibre e infusione e polimerizzazione della resina, che si traduce in una maggiore precisione e riduzione dei rifiuti materiali. il sistema esegue un monitoraggio costante della temperatura e della pressione e dell'accuratezza del layup per consentire modifiche in tempo reale che migliorano l'efficienza produttiva e riducono i difetti del prodotto. i modelli di apprendimento automatico utilizzano i dati storici delle prestazioni per prevedere i modelli di fatica materiale che consentono la manutenzione a verificarsi prima e prolungare la durata di vita dei componenti. i risultati di questo processo hanno raggiunto risultati specifici che dimostrano una riduzione dei tempi di fermo degli aerei e una diminuzione dei costi di manutenzione del ciclo di vita per le flotte che utilizzano pesantemente materiali compositi.

i gemelli digitali stanno vivendo un aumento della popolarità tra gli oems che utilizzano modelli virtuali per testare il comportamento strutturale in varie condizioni di stress. Gli ingegneri possono determinare l'utilizzo ottimale del composito attraverso la tecnologia digitale gemella che consente loro di completare il loro lavoro di progettazione prima dell'inizio della produzione fisica, riducendo così i tempi di sviluppo migliorando l'efficienza del combustibile. il sistema ha ancora una grande restrizione che deve essere affrontata. all adozione richiede dataset standardizzati di alta qualità in tutta la catena del valore, che rimangono frammentati a causa di sistemi proprietari e requisiti di certificazione variabili. gli ambienti di produzione aerospaziale reali sperimentano ritardi operativi a causa di questo problema, che impedisce loro di raggiungere l'ottimizzazione completa ai-driven attraverso l'integrazione di sistema.

tendenze chiave del mercato

- airbus e altri produttori di apparecchiature originali hanno aumentato il loro utilizzo di materiali compositi in nuovi progetti di aeromobili dal 2020 mentre stabiliscono nuovi standard di progettazione che si concentrano sulla creazione di strutture leggere che minimizzano il consumo di carburante.

- Le autorità europee hanno stabilito norme più severe di emissione tra il 2021 e il 2024 che hanno richiesto ai produttori di accelerare il loro passaggio dai materiali in alluminio ai compositi in fibra di carbonio ad alte prestazioni.

- l'adozione della tecnologia di posizionamento delle fibre automatizzata diffusa a tutti i principali centri industriali dopo il 2022 perché ha aiutato i produttori di aeromobili a raggiungere migliori risultati di produzione attraverso ridotti rifiuti di materiale e processi di produzione standardizzati.

- dal 2022 filiere hanno sviluppato modelli regionali perché i produttori ora ottengono materiali dai paesi europei orientali per ridurre la loro dipendenza dalle spedizioni materiali compositi in tutto il mondo.

- l'adozione di compositi termoplastici è aumentata dopo il 2023 perché i produttori hanno bisogno di materiali che potrebbero essere elaborati più rapidamente e hanno avuto una migliore riciclabilità per i loro prossimi progetti di sviluppo di aerei.

- il bilancio europeo di difesa aumenta dal 2021 hanno creato più domanda di aerei militari che utilizzano materiali compositi che possono resistere a temperature estreme e impatti elevati.

- i fornitori tier-1 si sono spostati verso contratti a lungo termine e accordi di condivisione dei rischi con gli oem, che ora forniscono loro un reddito stabile dai contratti, proteggendo l'accesso dei materiali attraverso gli accordi di fornitura.

- La tecnologia dei gemelli digitali è diventata più popolare dopo il 2022 perché consente agli ingegneri di creare simulazioni di prestazioni composite che riducono il tempo di sviluppo e riducono le spese di test di progettazione.

- l'unione europea ha stabilito regole di reporting della sostenibilità dal 2023 che richiedono alle aziende di sviluppare materiali compositi riciclabili e implementare metodi di produzione circolari.

segmentazione del mercato composito aerospaziale

per tipo:

i compositi in fibra di carbonio mantengono il loro dominio di mercato perché rappresentano oltre il 50 per cento del consumo totale di materiale. produttori di aerei uso carbonio materiale in fibra per la loro fusoliera e la costruzione dell'ala perché questo materiale offre migliori prestazioni di volo che riducono i loro costi operativi. i compositi in fibra di vetro mantengono la seconda quota di mercato più grande perché forniscono una soluzione economica per i componenti secondari che non richiedono una protezione di resistenza estrema. i compositi a fibre aramide servono applicazioni di nicchia che richiedono elevata resistenza agli urti e tolleranza alla fatica, in particolare nei segmenti di difesa e rotorecraft.

la domanda di materiali in fibra di carbonio aumenta perché i programmi aeronautici di prossima generazione richiedono un uso più fibra di carbonio. la domanda di fibra di vetro rimane costante perché le sue applicazioni mirano a mercati sensibili ai costi.

la futura domanda di mercato supporterà sistemi materiali ibridi che combinano carbonio e termoplastici. questa crescita richiederà ai fornitori di sviluppare soluzioni per integrare più materiali insieme. investitori e produttori si concentreranno probabilmente sul miglioramento dell'efficienza produttiva e sulla riduzione dei costi delle materie prime per espandere l'adozione su piattaforme aeronautiche di fascia media.

per applicazione:

le strutture aeronautiche rappresentano l'uso primario dei materiali compositi perché la loro costruzione richiede un'ampia integrazione composita per sezioni ali e fusoliera e componenti portanti. applicazioni strutturali hanno bisogno di materiali ad alte prestazioni che forniscono durata e riduzione del peso insieme alla protezione contro lo stress ambientale. lo spazio interno di un velivolo rappresenta il secondo segmento più grande che richiede componenti leggeri cabina. Questo requisito consente un aumento della capacità del passeggero, riducendo anche il consumo di carburante. Le applicazioni di ingegneria e di veicoli spaziali presentano un minor campo di applicazione operativa ma mantengono un valore tecnico critico perché operano in condizioni ambientali estreme.

le applicazioni strutturali sperimentano la crescita degli attuali cicli di sviluppo degli aerei, mentre le applicazioni interne si sviluppano a ritmo costante, in quanto le compagnie aeree modernizzano le loro flotte di aerei per migliorare l'efficienza operativa e migliorare la soddisfazione del cliente. motori compositi esperienza crescente popolarità perché avanzati sistemi di propulsione richiedono materiali più resistenti al calore per soddisfare la crescente domanda.

le tendenze future prevedono che i materiali compositi estenderanno il loro uso nei motori aeronautici e nei modelli dei veicoli spaziali attraverso il nuovo sviluppo dei materiali. Gli sviluppatori di prodotti si rivolgeranno alle funzioni di prova e di prontezza delle prestazioni ad alta temperatura per cogliere le opportunità di business nello sviluppo di aerospaziale avanzato sistemi.

dall'utente finale:

il mercato del produttore di attrezzature originali aerospaziale conduce il mercato perché le aziende aerospaziali utilizzano direttamente materiali compositi per costruire il loro velivolo. i principali produttori sperimentano una domanda stabile del prodotto perché le loro aziende hanno forti backlog di ordine e tempi di produzione prolungati. il settore della difesa rappresenta un segmento secondario significativo, sostenuto dall'aumento degli investimenti militari in materiali leggeri e ad alta resistenza per aerei avanzati. Le compagnie aeree contribuiscono all'economia perché hanno bisogno di retrofitting e le loro operazioni hanno bisogno di una migliore efficienza.

la domanda di produttori di apparecchiature originali aumenta perché l'innovazione degli aerei continua, mentre i requisiti di difesa si espandono a causa degli sforzi di modernizzazione e dei conflitti geopolitici. le agenzie spaziali rimangono un segmento più piccolo ma di alto valore, concentrandosi su applicazioni composite specializzate per satelliti e veicoli di lancio.

la crescita futura vedrà la difesa e segmenti spaziali espandersi ad un ritmo più veloce a causa dei progressi tecnologici e del finanziamento del governo. fornitori e investitori si rivolgeranno a materiali ad alte prestazioni e contratti a lungo termine con oems e organizzazioni di difesa per garantire flussi di reddito stabili.

di resina:

il mercato esiste perché le resine epossidiche forniscono sia forti proprietà meccaniche che resistenza chimica insieme al loro uso consolidato nei componenti strutturali aerospaziali. la quota di mercato delle resine poliestere rimane limitata perché servono solo applicazioni non critiche che privilegiano i risparmi sui costi rispetto alle esigenze delle prestazioni. i produttori mostrano un crescente interesse per le resine termoplastiche perché questi materiali consentono tempi di produzione più rapidi insieme alla loro capacità di riciclaggio nei processi produttivi.

la crescita dei prodotti epossidici mantiene costante progresso perché le loro prestazioni rimangono affidabili in tutti i programmi di aeromobili che hanno ottenuto la certificazione. I termoplastici dimostrano una maggiore crescita perché consentono cicli di produzione più brevi che funzionano bene con metodi di produzione automatizzati. l'uso di materiali di poliestere in applicazioni aerospaziali rimane limitato perché questi materiali non soddisfano gli standard prestazionali richiesti per ambienti aerospaziali impegnativi.

I sistemi termoplastici diventeranno più importanti perché le aziende assegnano priorità alla scalabilità della produzione insieme alle pratiche rispettose dell'ambiente. i fornitori di materiali creeranno nuove possibilità di business attraverso il loro investimento in formulazioni di resina avanzate che forniscono prestazioni e vantaggi di costo, riducendo al minimo l'impatto ambientale attraverso più progetti di produzione aerospaziale.

Quali sono i casi chiave di utilizzo che guidano il mercato composito aerospaziale europeo?

strutture aeronautiche principali rappresentano il caso di uso del nucleo, in cui i compositi sostituiscono l'alluminio in sezioni di fusoliera e ali per tagliare il peso e bruciare i combustibili. i materiali utilizzati da produttori come airbus consentono loro di raggiungere gli standard europei di emissioni, riducendo i costi operativi durante i voli a lunga distanza.

componenti aerei di difesa e interni cabina stanno sviluppando nuove aree di applicazione. Le compagnie aeree utilizzano sedili e pannelli compositi leggeri per migliorare la capacità di carico, mentre i programmi di difesa implementano materiali resistenti agli urti nel loro rotore e getti da caccia per aumentare la durata e l'efficacia operativa.

lo sviluppo di nuove applicazioni ha creato la domanda di componenti motore ad alta temperatura e strutture di veicoli spaziali. compositi termoplastici e materiali a matrice ceramica dimostrano eccellenti capacità di utilizzo in sistemi di propulsione e piattaforme satellitari che richiedono resistenza al calore e stabilità strutturale per far progredire lo sviluppo aerospaziale di prossima generazione.

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 5,9 miliardi |

valore dimensione del mercato in 2026 | usd 6.4 miliardi |

previsione delle entrate nel 2033 | usd 11.6 miliardi |

tasso di crescita | cagr di 8.87% dal 2026 al 2033 |

anno di base | 2025 |

dati storici | 2021 - 2024 |

periodo di previsione | 2026 - 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | europe (germany, regno unito, france, italy, spagna, resto d'Europa) |

azienda chiave profilata | hexcel, toray, solvay, teijin, mitsubishi chimico, carbonio sgl, devens corning, gurit, basf, dow, cacciatore, citec, materiali di assioma, tencate, parco aerospaziale |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per tipo (compositi in fibra di carbonio, compositi in fibra di vetro, compositi in fibra aramide, altri); per applicazione (strutture di aeromobili, interni, motori, veicoli spaziali, altri); per utente finale (oem aerospaziale, settore di difesa, compagnie aeree, agenzie spaziali, altri); per resina (epossi, poliestere, termoplastica, altri) |

Quali regioni stanno guidando la crescita del mercato composito aerospaziale europeo?

Il settore manifatturiero aerospaziale in Europa occidentale, unitamente alla sua conformità agli obiettivi climatici delle commissioni europee, mostra che l'Europa occidentale conduce tutte le altre regioni. i paesi della germania france e il regno unito servono come basi per oems essenziali e tier-1 fornitori e cluster di ricerca che guidano lo sviluppo continuo di materiali compositi. i sistemi di certificazione consolidati insieme all'integrazione completa dei fornitori consentono alle organizzazioni di implementare rapidamente nuovi materiali nei loro progetti di sviluppo degli aeromobili. il sistema esistente di università e centri di prova e di finanziamento governativo crea un sistema affidabile che avanza lo sviluppo di materiali compositi ad alte prestazioni.

l'Europa meridionale mantiene la sua seconda posizione attraverso il suo continuo investimento in aerospaziale e la sua rete di espansione di fornitori aerospaziali di medie dimensioni. i paesi di italy e spain si concentrano sulla produzione di componenti e l'assemblaggio invece di creare aerei completi. la regione raggiunge i vantaggi dei costi attraverso le spese di lavoro ridotte, mentre ancora soddisfare i requisiti dell'industria aerospaziale europea. la partecipazione in corso a progetti internazionali di sviluppo di aeromobili crea un modello di domanda stabile che aiuta a mantenere la crescita sostenibile dei ricavi.

L'Europa orientale ha raggiunto il suo più alto tasso di crescita a causa dei suoi nuovi investimenti che sostengono i metodi di produzione economica e aiutano le aziende a sviluppare le loro reti di approvvigionamento. Dal 2022 la Polonia e la Romania hanno stabilito nuovi parchi industriali aerospaziali che hanno con successo attirato investimenti diretti internazionali. produttori di attrezzature originali occidentali (oems) hanno spostato alcune delle loro operazioni al الشرق a causa delle spese di produzione più basse della regione e della sua disponibilità di manodopera altamente qualificata. l'attuale slancio stabilisce opportunità di business per nuovi fornitori e investitori che intendono far crescere le loro imprese tra il 2026 e il 2033.

chi sono i protagonisti del mercato composito aerospaziale europeo e come competono?

il settore composito aerospaziale europeo attualmente vede il suo paesaggio competitivo approssimativamente diviso tra le principali società di scienza del materiale e i relativi partner di fabbricanti di attrezzature originali, che offrono contratti di alto valore. le aziende consolidate mantengono la loro quota di mercato utilizzando le loro formule di prodotto uniche e le ampie capacità di certificazione e i loro contratti in corso con i produttori di aerei. il metodo primario di concorrenza dipende dai progressi tecnologici, mentre i sistemi di fibra di carbonio ad alte prestazioni e le capacità di produzione automatizzate funzionano come i più importanti differenziatori competitivi. i requisiti di certificazione dell'industria aerospaziale creano barriere che impediscono alle nuove aziende di entrare in programmi aerospaziali di base, ma le aziende più piccole hanno trovato successo nello sviluppo di soluzioni termoplastiche e basate sul riciclaggio per mercati specializzati

le industrie di toray stabiliscono la sua posizione di leadership attraverso i suoi sistemi avanzati di fibra di carbonio e prepreg, che forniscono soluzioni complete della supply chain ai produttori europei di oem. la società stabilisce la sua posizione unica attraverso la sua capacità di fornire una qualità costante della fibra e mantenere le capacità di produzione, che gli permettono di supportare i requisiti di produzione di aerei militari ad alta domanda. solvay sviluppa materiali compositi termoset e termoplastici avanzati, che utilizza per creare sistemi aeronautici di nuova generazione, grazie alle certificazioni aerospaziali e alle strette relazioni con i produttori di apparecchiature originali.

sgl carbon crea il suo vantaggio competitivo attraverso le sue vicine operazioni di produzione in Europa, che permettono all'azienda di creare materiali compositi su misura per esigenze industriali e strutturali. teijin si concentra sullo sviluppo delle sue operazioni commerciali attraverso i suoi termoplastici e prodotti compostabili sostenibili, che l'azienda commercializza come rispettosi dell'ambiente a causa della loro riciclabilità e rapida capacità di lavorazione. le aziende stabiliscono la loro presenza di mercato attraverso partnership di sviluppo congiunte e espansione della capacità produttiva regionale e lavoro collaborativo con i sistemi di produzione aerospaziale.

elenco società

- hexcel

- to

- Solvay

- teijing

- mitsubishi chimico

- carbonio

- devens corning

- gurit

- basso

- #

- Cacciatore

- cytec

- materiali di assio

- Allegato

- parco aerospaziale

notizie recenti sullo sviluppo

“Nel marzo 2026, la società hexcel ha presentato soluzioni composite aerospaziali di prossima generazione a jec world 2026 a paris. il lancio ha evidenziato materiali termoplastici scalabili e tecnologie di produzione automatizzate finalizzate a migliorare l'efficienza produttiva e sostenere programmi aeronautici ad alta velocità. https://www.hexcel.com

“Nel marzo 2026, Teijin ha presentato nuove soluzioni in fibra di carbonio e compositi termoplastici al mondo jec 2026. questi prodotti si concentrano sui materiali scalabili e riciclabili, accelerando l'adozione di compositi sostenibili nella produzione aerospaziale. https://www.teijincarbon.com

quali intuizioni strategiche definiscono il futuro del mercato composito aerospaziale europeo?

il mercato composito aerospaziale europeo si sta muovendo verso la produzione automatizzata ad alta velocità sostenuta da materiali termoplastici e produzione digitale. L'industria richiede questo approccio perché gli aerei di prossima generazione hanno bisogno di una maggiore capacità di produzione, mentre devono raggiungere limiti di emissioni più stretti e costi operativi più bassi. Gli aeromobili a corpo stretto e regionale inizieranno a utilizzare i compositi perché questi aeromobili devono raggiungere l'efficienza produttiva che sosterrà le loro esigenze operative.

la catena di fornitura di fibra di carbonio opera come un rischio nascosto perché i produttori dipendono sia dalla produzione di fibra di carbonio che dai suoi materiali precursori. il numero limitato di fornitori tra cui i produttori possono scegliere creerà due rischi principali perché porterà a fluttuazioni dei prezzi e carenza di esportatori che causeranno entrambi ritardi di produzione e ridurranno i margini di profitto.

il quadro dell'economia circolare dell'Unione europea crea un'opportunità di mercato emergente per i compositi termoplastici riciclabili. il primo investimento in sistemi di riciclaggio a ciclo chiuso creerà opportunità di business che fornirà alle aziende vantaggi normativi.

i partecipanti al mercato dovrebbero investire in sistemi di produzione che combinano l'automazione con partnership sicure per la fornitura di materie prime per raggiungere operazioni scalabili mantenendo una forte resilienza della supply chain.

segmentazione del mercato composito aerospaziale

per tipo

- compositi in fibra di carbonio

- compositi in fibra di vetro

- compositi in fibra aramide

- altri

per applicazione

- strutture aeronautiche

- interni

- motori

- veicolo spaziale

- altri

per utente finale

- oems aerospaziale

- settore della difesa

- Compagnie aeree

- agenzie spaziali

- altri

di resina

- epossidica

- poliestere

- termoplastica

- altri

Domande frequenti

Trova risposte rapide alle domande più comuni.

la dimensione del mercato composito aerospaziale europeo è usd 11.6 miliardi nel 2033.

segmenti chiave per il mercato composito aerospaziale europeo sono di tipo (compresi in fibra di carbonio, compositi in fibra di vetro, compositi in fibra aramide, altri); per applicazione (strutture aeree, interni, motori, veicoli spaziali, altri); da parte dell'utente finale (oem aerospaziale, settore di difesa, compagnie aeree, agenzie spaziali, altri); da resina (epossico, poliestere, termoplastica, altri).

i principali giocatori di mercato composito aerospaziale dell'europa sono hexcel, toray, solvay, teijin, mitsubishi chimico, carbonio sgl, devens corning, gurit, basf, dow, cacciatore, citec, materiali di assioma, tencate, parco aerospaziale

la dimensione del mercato composito aerospaziale europeo è usd 5,9 miliardi nel 2025.

il mercato composito aerospaziale europeo è 8.87% dal 2026 al 2033.

- hexcel

- to

- Solvay

- teijing

- mitsubishi chimico

- carbonio

- devens corning

- gurit

- basso

- #

- Cacciatore

- cytec

- materiali di assio

- Allegato

- parco aerospaziale

Rapporti pubblicati di recente

-

Apr 2026

Settore sanitario Polymer Packaging Market

polietilene (polietilene), polietilene (polimero a bassa densità)

-

Apr 2026

Nastro idrofilo (Waterstop) Mercato

nastro idrofilo (waterstop) dimensione del mercato, rapporto di condivisione e analisi per tipo (razzo idrofilo basato sulla bentonite, nastro idrofilo basato sulla gomma), per applicazione (edifici residenziali, edifici commerciali, progetti infrastrutturali), e geografia (america settentrionale, europe, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 - 2031

-

Apr 2026

Mercato dei metalli

metalens market size, share & analisi report per tipo (visible light metalens, and infrarossi metalens), per applicazione (elettronica di consumo, elettronica automobilistica, industriale, medico, e altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centro america), 2021 - 2031

-

Apr 2026

Mercato della resina PBT

pbt resina dimensione del mercato, rapporto di condivisione e analisi per tipo (resina pbt rinforzata, resina pbt non rinforzata), per metodo di elaborazione (stampaggio iniezione, estrusione, soffiaggio, altri), per utente finale (automotivo, elettrico e elettronica, elettrodomestici di consumo, macchinari industriali, dispositivi medici, imballaggi, altri), e geografia (nord america, europe, asia-paci