Sintesi del mercato

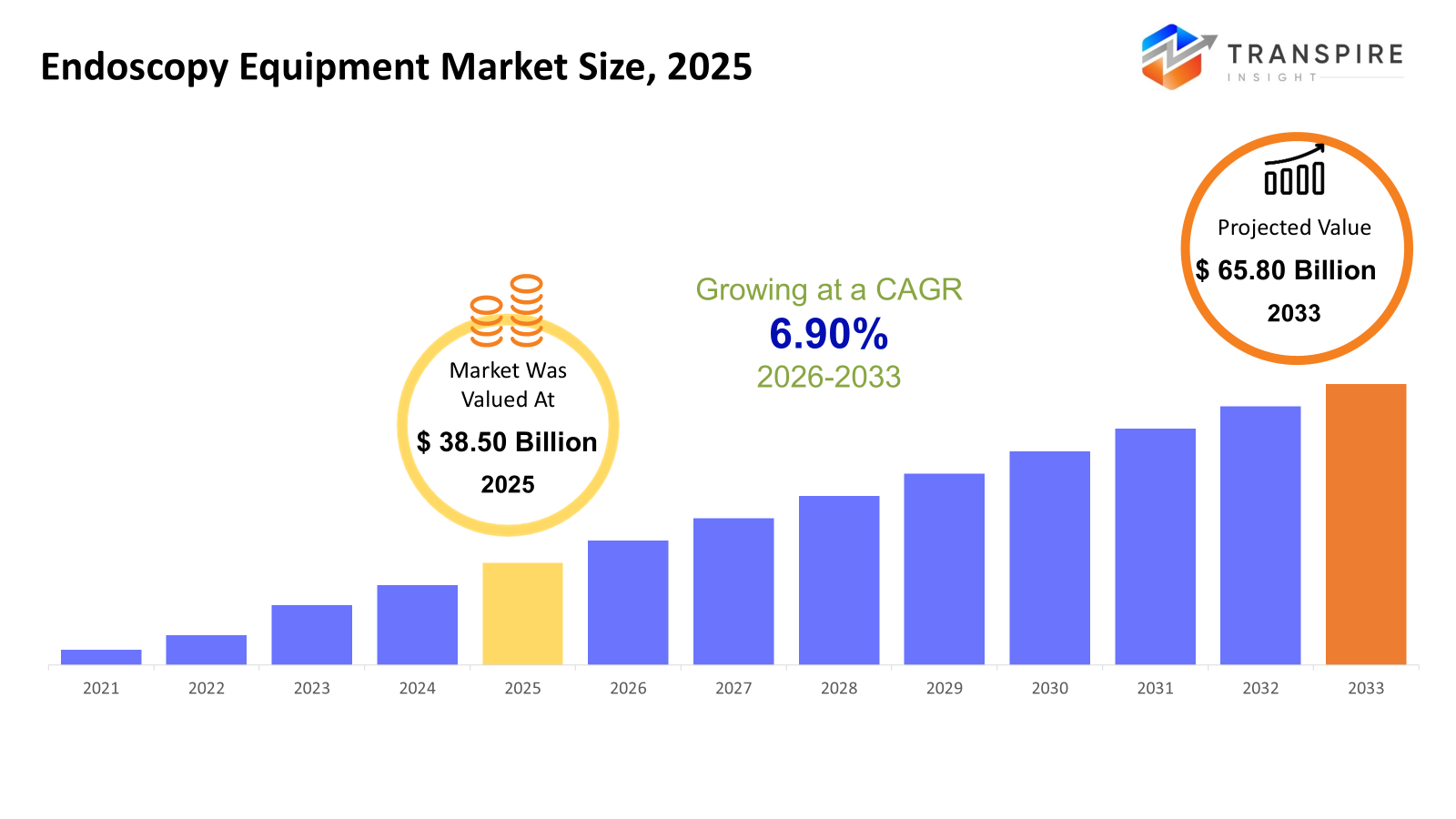

la dimensione globale del mercato delle attrezzature endoscopia è stata valutata a 38,50 miliardi di usd nel 2025 ed è previsto per raggiungere usd 65,80 miliardi entro il 2033, crescendo ad un cagr del 6,90% dal 2026 al 2033. il mercato delle apparecchiature endoscopia sta crescendo costantemente a causa della crescente preferenza per le procedure minimamente invasive, che riducono il tempo trascorso in ospedale, rischi chirurgici e periodi di recupero. sempre più diffuse malattie gastrointestinali, respiratorie e urologiche stanno causando un aumento delle procedure diagnostiche e terapeutiche in tutto il mondo.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 38,50 miliardi

- 2033 dimensione del mercato proiettata: usd 65,80 miliardi

- cagr (2026-2033): 6.90%

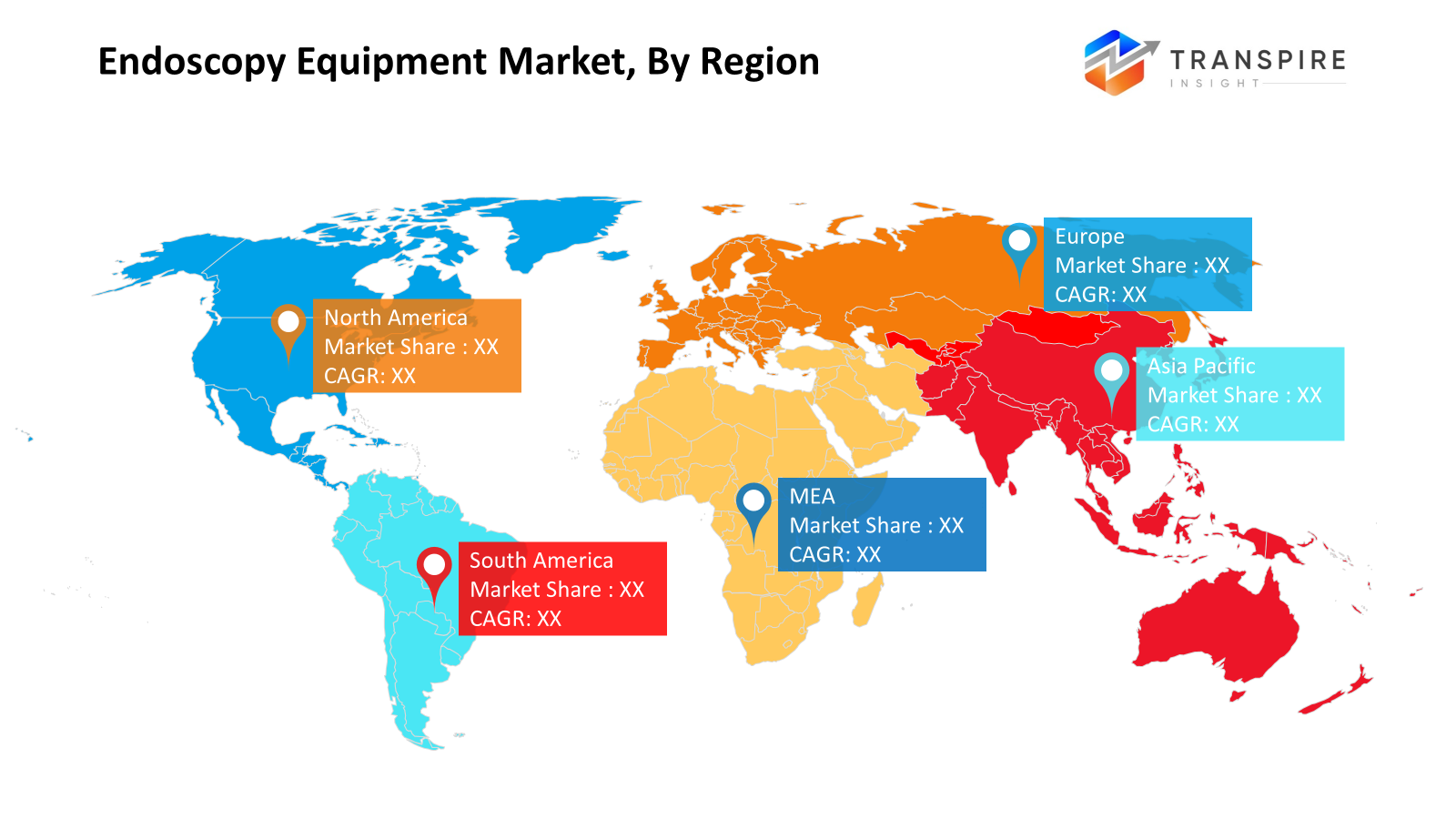

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- Nord America, come accennato, è un mercato di apparecchiature endoscopia che ha già raggiunto la maturità con alti tassi di adozione per procedure chirurgiche minimamente invasive, un supporto infrastrutturale ben sviluppato e forte per i servizi sanitari, e l'adozione precoce di apparecchiature ad alta tecnologia per l'imaging

- in termini di regioni geografiche, Stati Uniti mantiene la sua posizione come il più grande contributore a causa delle sue capacità diagnostiche avanzate, sistemi di pagamento robusti e la presenza di produttori chiave, mentre ospedali e cliniche portano i sistemi di endoscopia ad alta definizione e soluzioni di visualizzazione mercato

- asia pacifico attualmente rappresentato per il tasso di crescita più veloce a causa di un maggiore accesso assistenza sanitaria servizi, enfasi sulla salute preventiva e aumento del numero di procedure eseguite, insieme allo sviluppo di infrastrutture all'interno degli ospedali, con paesi come Giappone, Cina e Corea del Sud che mostrano i più alti tassi di adozione per le innovazioni endoscopia

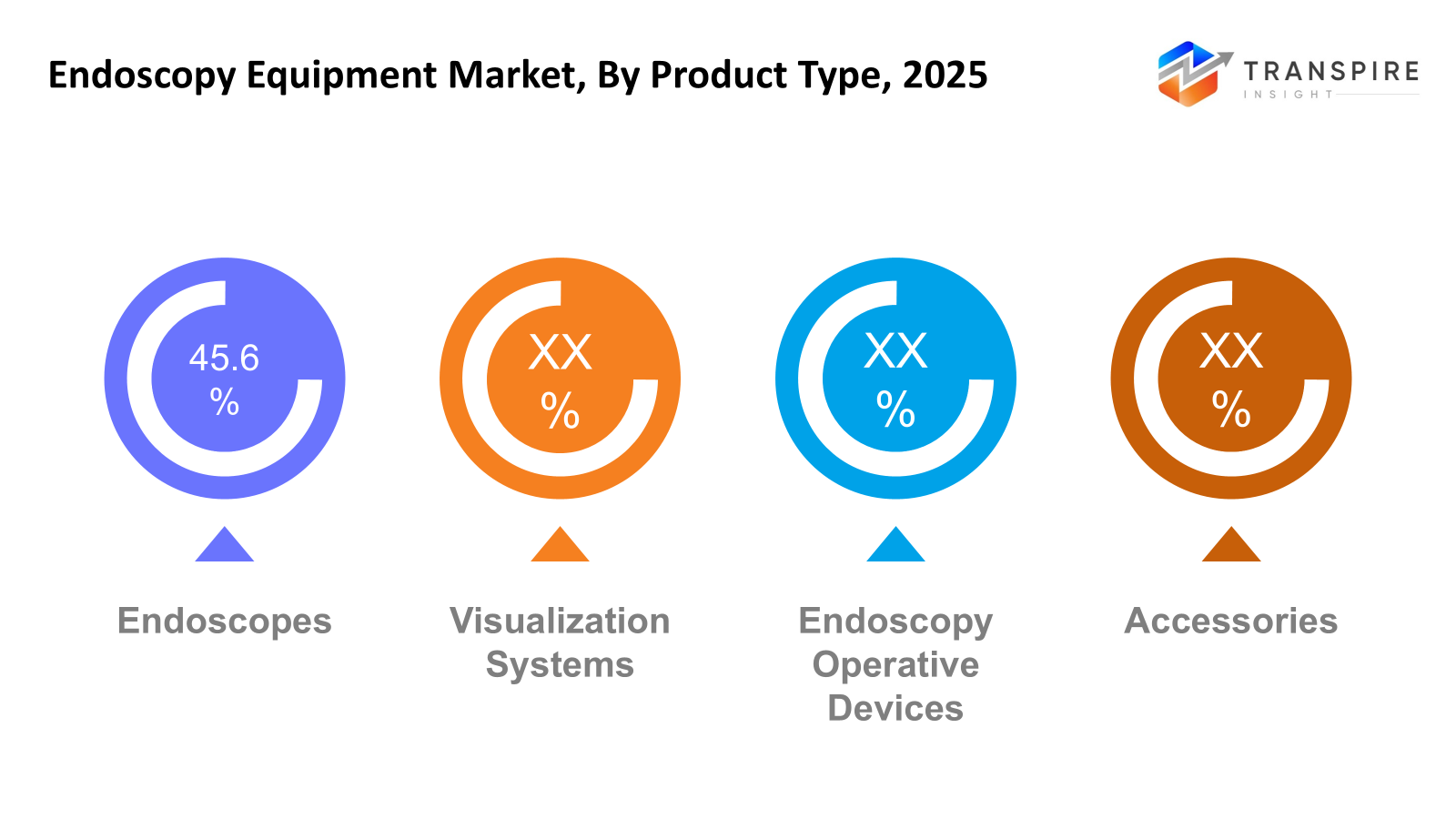

- Gli endoscopi sono il tipo di prodotto leader a causa del ruolo che svolgono sia nella diagnostica che nella terapia, e la loro crescita è alimentata dall'innovazione, l'uso crescente di attrezzature monouso per prevenire le infezioni, e gli usi in espansione per gli endoscopi.

- endoscopia diagnostica continua ad essere il tipo di procedura più preferito a causa di crescenti istanze di programmi di screening e iniziative per il rilevamento precoce di malattie e condizioni all'interno di un quadro sanitario in cui le misure preventive sono incoraggiate a ridurre i costi di trattamento a lungo termine.

- il endoscopia gastrointestinale segmento comanda la più grande quota di mercato del segmento di applicazione, attribuita al più alto tasso di disordini digestivi e campagne di screening del cancro del colon-retto e progressi tecnologici in apparecchiature endoscopiche, così come una maggiore domanda di consumatori per le procedure di diagnostica e trattamento minimamente invasiva.

- Gli ospedali continuano ad essere i principali conducenti all'interno del segmento dell'utente finale a causa della loro infrastruttura avanzata, la disponibilità di professionisti qualificati, così come la capacità per le procedure mediche complesse da effettuare.

così, si può notare che mercato delle attrezzature endoscopiche si riferisce alle attrezzature e ai dispositivi utilizzati per la visualizzazione di organi interni umani allo scopo di svolgere attività diagnostiche e terapeutiche nel campo della medicina. si può aggiungere che il mercato delle apparecchiature endoscopiche ha visto una notevole evoluzione con gli sviluppi della tecnologia dell'immagine e l'integrazione delle apparecchiature digitali. il crescente carico di salute delle malattie croniche, come la gastrointestinale, il cancro e le malattie respiratorie, ha spinto la domanda di procedure endoscopiche nel rilevamento precoce, la diagnosi e il trattamento della condizione. La necessità di trattamenti minimi invasivi nelle strutture sanitarie viene soddisfatta dai fornitori di servizi sanitari, incoraggiando così la domanda di endoscopi avanzati.

Inoltre, l'innovazione tecnologica è un altro fattore importante che influenza il mercato, con tecnologie come l'imaging ad alta definizione, l'uso di endoscopi a singe-use, e tecnologie di visualizzazione continuamente migliorare l'efficienza e la sicurezza procedurale. l'aumento del numero di strutture chirurgiche e di investimenti sanitari all'interno delle solide economie di crescita continuerà ad aumentare il potenziale di crescita del mercato.

mercato delle attrezzature endoscopiasegmentazione

per tipo di prodotto

- endoscopi

endoscopi costituiscono il segmento chiave che guida i ricavi. questo può essere associato all'aumento del tasso di adozione di procedure minimamente invasive e all'aumento delle proiezioni diagnostiche. i progressi tecnologici relativi all'endoscopia, compreso l'uso di tecnologia ad alta definizione e lo sviluppo di prodotti monouso, sono fattori che sostengono la crescente necessità di sostituzioni.

- sistemi di visualizzazione

sistemi di visualizzazione sono costituiti da telecamere, processori, luci e monitor, che consentono ai chirurghi di ottenere immagini di alta qualità necessarie per le procedure. La domanda nasce dal passaggio verso la tecnologia hd, 4k e 3d, che mira a migliorare i tassi di precisione e di successo con le procedure. ospedali e sofisticati centri chirurgici si concentrano sull'aggiornamento di sistemi di visualizzazione integrati, che migliorano il flusso di lavoro e le prestazioni.

- dispositivi operativi endoscopia

dispositivi operativi includono strumenti utilizzati negli interventi diagnostici e terapeutici, come la biopsia del tessuto e gli strumenti di resezione. il segmento beneficia di endoscopi terapeutici in aumento e la tendenza verso interventi minimamente invasivi invece di chirurgia aperta. L'innovazione negli strumenti e nei prodotti medicali usa e getta garantisce modelli di ricavi ricorrenti.

- accessori

accessori comportano elementi di supporto come i sistemi di pulizia, le valvole, i cavi, e i tubi sovrapposti che sono essenziali per il completamento di un processo con successo. la domanda è generalmente volume-driven e tende a variare con il numero di procedure effettuate in tutto il mondo. c'è una crescita positiva derivante dalla crescente attenzione al rielaborazione e al controllo delle infezioni.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

per tipo di procedura

- endoscopio diagnostico

endoscopia diagnostica detiene la quota più grande, che può essere attribuita alla sua applicazione diffusa nella screening di malattie, rilevamento precoce e controllo di routine. la crescente prevalenza di disturbi gastrointestinali, respiratori e urologici supporta volumi di procedura coerenti. la domanda è ulteriormente sostenuta da iniziative di prevenzione sanitaria e programmi di screening del cancro.

- endoscopia terapeutica

l'endoscopia terapeutica è un segmento in rapida crescita in quanto la maggior parte delle procedure interventistiche sono ora eseguite endoscopicamente invece di attraverso la chirurgia aperta. i progressi in strumenti endoscopici permettono di trattamenti complessi come la rimozione di polipi, il controllo sanguinamento e l'immissione di stents. Pertanto, questo segmento ha i vantaggi aggiunti di tempi di recupero più brevi e costi di ricovero ridotti.

per applicazione

- endoscopia gastrointestinale

il segmento endoscopia gastrointestinale porta il mercato in termini di quote a causa dell'elevato tasso di incidenza dei disturbi gastrointestinali e dell'implementazione di screening del cancro del colon-retto. il tasso di adozione delle procedure gastrointestinali minime invasive è in aumento, e la consapevolezza del rilevamento precoce dei disturbi gastrointestinali sta crescendo.

- broncoscopia

la domanda di broncoscopia è ulteriormente influenzata dall'aumento delle malattie respiratorie, dalla prevalenza del cancro ai polmoni, e dalla valutazione diagnostica delle malattie legate alle vie aeree. l'uso di tecnologie avanzate nella guida delle immagini e la navigazione sta migliorando la precisione diagnostica. Inoltre, l'espansione delle strutture di assistenza polmonare sta guidando il mercato.

- endoscopio

ent endoscopy è usato per indagini e interventi di sinus, nasale e gola. Sinusite cronica e interventi chirurgici minimamente invasivi eseguiti nel campo di ent stanno crescendo, che alimenta il bisogno persistente per esso. ha migliorato attraverso una migliore visualizzazione e endoscopi più piccoli.

- urologia endoscopia

la razionalità dietro lo sviluppo di tecniche di endoscopia di urologia è l'incidenza crescente di calcoli renali, problemi di vescica e problemi di prostata. Gli sviluppi tecnologici nei sistemi di cistoscopia e ureteroscopia sostengono il successo delle tecniche di trattamento. l'invecchiamento della popolazione e l'aumento del peso delle malattie urologiche sono i principali contributori alla crescita del segmento.

- Laparoscopia

il campo della laparoscopia è un segmento significativo del mercato a causa della tremenda adozione in interventi chirurgici generali e bariatrici. la tendenza delle procedure minimamente invasive e il breve tempo di recupero dei pazienti favorisce questo segmento. Gli ospedali adottano sempre più sofisticate apparecchiature di imaging laparoscopico.

- ostetricia & ginecologia endoscopia

questo segmento comprende l'isteroscopia e altri trattamenti di ginecologia minimamente invasivi. la crescente prevalenza di trattamenti che sono legati alla fertilità e disturbi della ginecologia alimenta la crescita in questo particolare mercato. di conseguenza, una crescente preferenza per i trattamenti ambulatoriale contribuisce a una costante adozione all'interno di strutture mediche.

- altri

aree di applicazione possono includere artroscopia, neuroendoscopia e altri test diagnostici specifici. la crescita può essere guidata da progressi nella tecnologia, così come un aumento degli usi clinici. il tasso di utilizzo dipenderà dall'uso della tecnologia all'interno della specialità in relazione alla disponibilità di infrastrutture.

dall'utente finale

- ospedali

il più grande segmento di mercato, ospedali, può essere spiegato dall'alto flusso di pazienti, strutture infrastrutturali, e la capacità di eseguire procedure complesse. l'investimento di capitale nelle strutture integrate di endoscopia aiuta a mantenere il dominio del mercato. segmento ospedaliero stimola la domanda di apparecchiature di visualizzazione/terapia di fascia alta.

- centri chirurgici ambulatoriali (ascs)

ascs stanno vedendo crescente accettazione con l'efficienza dei costi e tempi di turnaround del paziente più brevi. Questa crescita è anche completata dalla crescente migrazione di procedure minime invasive dall'ambiente ospedaliero all'ambiente ambulatorio. Le strutture di rimborso nelle regioni sviluppate continuano ad aumentare.

- cliniche speciali

cliniche speciali operano lungo specifiche esigenze terapeutiche, che possono includere gastroenterologia, polmonologia e urologia. queste strutture contribuiscono al mercato stabile per servizi diagnostici e endoscopici generali. i movimenti di specialità sanitaria hanno portato alla crescita per questo segmento.

- centri diagnostici

i centri diagnostici sono specializzati principalmente nei metodi di screening e rilevamento. la domanda è guidata da una maggiore consapevolezza dei servizi sanitari preventivi e da un aumento dei volumi di test diagnostici. il segmento beneficia di una maggiore domanda di servizi di test convenienti e rapidi.

approfondimenti regionali

Il mercato nordamericano è costituito dagli Stati Uniti, dal Messico e dalla Canada, che citano un ambiente altamente maturo e tecnologicamente sviluppato caratterizzato da volumi di procedura elevati e dall'adozione precoce di attrezzature sofisticate. la domanda di apparecchiature di imaging è dominata dagli stati uniti a causa di elevate spese per la salute e programmi di screening consolidati, con canada e Messico che indicano la crescita lenta a causa di programmi di modernizzazione. europe, tra cui la germania, il regno unito, la francia, la spagna, l'italia e il resto dell'Europa, si riferisce a prestazioni stabili attribuite alla popolazione in crescita, così come i robusti standard normativi sottolineano la sicurezza del paziente e il controllo delle infezioni. L'uso avanzato della tecnologia endoscopia nell'Europa occidentale è alto, mentre il mercato europeo orientale riporta una crescita graduale con una migliore infrastruttura sanitaria.

la regione più rapida crescita, asia pacifico (tra cui giappone, Cina, Australia e nuova zealand, Corea del Sud, india, e il resto di asia pacifico), ha grandi popolazioni di pazienti e sta investendo sempre di più nella sanità. giappone e corea sud sono leader rispetto all'adozione tecnologica, mentre Cina e india azionano la crescita del volume a causa dell'espansione delle infrastrutture ospedaliere e della crescente consapevolezza circa la diagnosi precoce. Sud America, che comprende brazil, argentina, e il resto dell'America del Sud, dimostra un grado di crescita ragionevole, aiutato da un crescente accesso alle strutture sanitarie e un settore sanitario privato in erba. il centro est e africa, che comprende regioni come saudi arabia, gli emirati arabe uniti, africa meridionale, e il resto del Medio Oriente e africa, sta vedendo adozione incrementale con investimento variabile in infrastrutture sanitarie e una crescente domanda di nuove tecnologie mediche nei centri sanitari urbani.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- ottobre 2025, olympus ha annunciato il prossimo lancio del suo nuovo sistema evis x1 endoscopia, che è destinato a fornire una migliore visibilità e aumentare le capacità di rilevamento attraverso l'applicazione di capacità di imaging tecnologico come la profondità estesa del campo e l'imaging dicromatico rosso.

(fonte:https://www.olympus-global.com/news/2025/nr02923.html)

- nel febbraio 2024, fujifilm ha ottenuto lo sdoganamento dal fda per il suo occhio di scala, che è un innovativo metodo di imaging endoscopico parte del sistema eluxeo, progettato per misurazioni in tempo reale delle lesioni colorettali.

(fonte:https://www.fujifilm.com/us/en/news/fujifilm-receives-510k-clearance-for-scale-eye)

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 38,50 miliardi |

valore dimensione del mercato in 2026 | usd 41.00 miliardi |

previsione delle entrate nel 2033 | usd 65,80 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | olympus corporation, stryker corporation, karl storz se & co. kg, fujifilm holdings corporation, hoya corporation (pentax medical), medtronic plc, boston science corporation, johnson & johnson (ethicon endo-surgery, inc), smith & nipote plc, b. braun melsungen ag, gmed corporation, richard |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per tipo di prodotto (endoscopi, sistemi di visualizzazione, dispositivi operativi endoscopia, accessori), per tipo di procedura (endoscopia diagnostica, endoscopia terapeutica), per applicazione (endoscopia gastrointestinale, broncoscopia, endoscopia ent, endoscopia di urologia, endoscopia di urologia, laparoscopia, ostetrica endoscopia di ginecologia, altri) e per centri di diagnostica dell'utente finale |

chiave endoscopia attrezzature aziendali approfondimenti

olympus Corporation è un giocatore importante nel mercato globale delle apparecchiature per l'endoscopia, mantenendo una solida posizione di leadership basata sulla sua ampia gamma di prodotti, che comprende apparecchiature per l'endoscopia gastrointestinale, chirurgica e medica. l'azienda possiede un'ampia presenza del marchio con una tecnologia superiore nell'imaging e una costante innovazione negli endoscopi medici. l'azienda ha un'ampia rete di distribuzione in tutto il mondo, in particolare nei paesi asia-pacifici, in Europa e in Nord America. olympus Corporation riceve un'attenzione significativa attraverso la sua attenzione sulla visualizzazione ad alta definizione, diagnostica artificiale basata sull'intelligenza e soluzioni endoscopia complete. i partner ditta con ospedali e aggiorna i suoi prodotti regolarmente per sostenere la sua quota di mercato nonostante la crescente concorrenza da fujifilm, stryker e karl storz in visualizzazione e endoscopi chirurgici.

chiave società di apparecchiature endoscopia:

- Olympus Corporation

- stryker società

- karl storz se & co. kg

- fujifilm holdings corporation

- Hoya Corporation (pentax medico)

- pl.

- boston società scientifica

- johnson & johnson (ethicon endo-surgery, inc.)

- smith & nipote plc

- braun melsungs ag

- società con tecnologia

- ricco lupo gmbh

- cucinare medico ll

- ambu a/s

- nihon kohden società

segmentazione del mercato delle attrezzature endoscopia globale

per tipo di prodotto

- endoscopi

- sistemi di visualizzazione

- dispositivi operativi endoscopia

- accessori

per tipo di procedura

- endoscopio diagnostico

- endoscopia terapeutica

per applicazione

- endoscopia gastrointestinale

- broncoscopia

- endoscopio

- urologia endoscopia

- Laparoscopia

- ostetricia & ginecologia endoscopia

- altri

dall'utente finale

- ospedali

- centri chirurgici ambulatoriali (ascs)

- cliniche speciali

- centri diagnostici

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- Messico

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- America del sud

- Brazil

- Argentina

- resto dell'America del Sud

- centro est e africa

- saudi arabia

- emirati arabe uniti

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

la dimensione approssimativa del mercato delle attrezzature endoscopia per il mercato sarà usd 65,80 miliardi nel 2033.

segmenti chiave per il mercato delle apparecchiature di endoscopia per tipo di prodotto (endoscopi, sistemi di visualizzazione, dispositivi operativi endoscopia, accessori), per tipo di procedura (endoscopia diagnostica, endoscopia terapeutica), per applicazione (endoscopia gastrointestinale, broncoscopia, endoscopia ent, endoscopia di urologia, laparoscopia, endoscopia dell'utente finale.

i principali operatori del mercato delle apparecchiature endoscopia sono olympus corporation, stryker corporation, karl storz se & co. kg, fujifilm holdings corporation, hoya corporation (pentax medical).

la regione nordamericana sta conducendo il mercato delle attrezzature endoscopia.

il sig.

- Olympus Corporation

- stryker società

- karl storz se & co. kg

- fujifilm holdings corporation

- Hoya Corporation (pentax medico)

- pl.

- boston società scientifica

- johnson & johnson (ethicon endo-surgery, inc.)

- smith & nipote plc

- braun melsungs ag

- società con tecnologia

- ricco lupo gmbh

- cucinare medico ll

- ambu a/s

- nihon kohden società

Rapporti pubblicati di recente

-

Apr 2026

AI nel mercato della retinopatia diabetica

ai in retinopatia diabetica dimensione del mercato, rapporto di condivisione e analisi per tipo (screening ai sistemi, sistemi diagnostici ai, e modelli ai predittivi), per segmento di applicazione (ospitali, ambulatori oftalmologici, centri diagnostici, e ricerca e sviluppo), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centrale america), 2021 - 2031

-

Apr 2026

Mercato dei test psicometrici

test psicometrici dimensione del mercato, rapporto di condivisione e analisi per tipo (test di personalità, test di abilità/aptitude, test di abilità/conoscenza, e altri), per applicazione (acquisizione e gestione del talento parziale), e geografia (america nord, europa, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031

-

Apr 2026

Rara mercato della raccolta di campioni biologici

rara raccolta di campioni biologici dimensione del mercato, rapporto di condivisione e analisi per tipo (i kit di isolamento e reagente, tubi di raccolta del sangue, e altri), per applicazione (oncologia, transcriptomics, farmacogenomica, e altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e centro america), 2021 – 2031

-

Apr 2026

Mercato del pendente di sollevamento del paziente

mercato del pendente di sollevamento del paziente per tipo di prodotto (pendenti cablati, wireless, programmabile), per tipo di operazione (manuale, elettrico), per utenti finali (professionali sanitari, pazienti), per applicazione (ospedali, homecare, centri di riabilitazione, altri), per analisi del settore, dimensione, quota, crescita, tendenze e previsioni 2021-2033