Sintesi del mercato

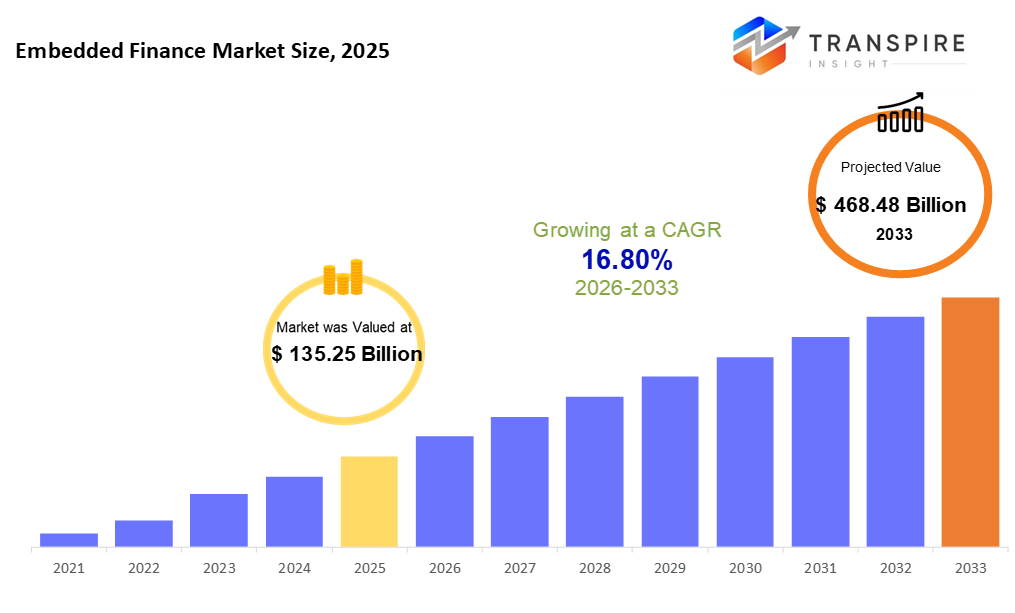

la dimensione globale del mercato finanziario incorporato è stata valutata a 135,25 miliardi di dollari nel 2025 ed è previsto per raggiungere usd 468,48 miliardi entro il 2033, crescendo a un cagr del 16,80% dal 2026 al 2033. più persone vogliono strumenti di denaro liscio all'interno di applicazioni come il pagamento, il prestito, l'accesso bancario e anche l'assicurazione, il tutto senza lasciare una piattaforma. come lo shopping online cresce, così l'uso di portafogli basati sul telefono e applicazioni finanziarie tech-savvy, aprendo percorsi freschi per le funzionalità di finanza integrata. aziende ora teave questi servizi nei loro sistemi, mirando a mantenere gli utenti coinvolti più a lungo, rendere le interazioni meglio, ma anche porte aperte a guadagni extra senza reindirizzare i clienti altrove.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 135,25 miliardi

- 2033 dimensione del mercato proiettata: usd 468.48 miliardi

- cagr (2026-2033): 16.80%

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- la quota di mercato nordamericano è stimata essere circa il 42% nel 2026. alimentato da utenti esperti di tecnologia, l'America del Nord si trova avanti nel suo paesaggio finanziario, a forma di assunzione rapida di sistemi di pagamento incorporati. strumenti di prestito tessuti in piattaforme sono emersi qui prima. forti reti di startup e investitori indietro questo turno. funzionalità bancarie ora vivere senza soluzione di continuità all'interno delle applicazioni che le persone utilizzano quotidianamente.

- alimentato da nuove idee fintech, gli Stati Uniti poteri movimento economico in tutta l'America settentrionale. la domanda di strumenti di denaro liscio spinge a cambiare tanto quanto l'uso diffuso di piattaforme online fa. abitudini digitali modellano come le persone gestiscono le finanze qui più che altrove nelle vicinanze.

- sotto e oltre, un aumento dell'attività online rimodella come le persone pagano. portafogli digitali guadagnano terreno come lo shopping si muove più velocemente online. comprare ora, pagare più tardi prende, passo dopo passo. applicazioni bancarie si evolvono tranquillamente in strumenti quotidiani. cambiamento si diffonde attraverso città e villaggi allo stesso modo.

- incorporato pagamenti condividere circa il 50% nel 2026. shopping online continua a diventare più veloce. che il cambiamento spinge le aziende a costruire strumenti di pagamento proprio nei loro sistemi. transazioni lisce importa più ora. questo cambiamento alimenta l'espansione costante nei pagamenti incorporati. la crescita segue dove i clienti si aspettano semplicità.

- più veloce di qualsiasi altra cosa in questo momento, b2c cresce attraverso applicazioni quotidiane che mescolano strumenti di acquisto con prestiti e copertura. queste caratteristiche mantengono gli utenti che ritornano più spesso mentre approfondiscono la loro esperienza ogni volta che si accede.

- Al giorno d'oggi, più aziende scelgono strumenti cloud perché crescono facilmente, aggiornano senza problemi, e un motivo si distingue: i costi di configurazione più bassi sono molto importanti. cosa conta di più? aziende, grandi e piccole, trovano più semplice lanciare veloce quando l'infrastruttura non è legata all'hardware. la flessibilità si presenta subito una volta che i team iniziano a lavorare da qualsiasi luogo. un cambiamento importante accade tranquillamente: la manutenzione sbiadisce in compiti di sfondo gestiti altrove. i risparmi appaiono non solo in anticipo, ma continuare ad aggiungere nel tempo.

- lo shopping online continua a salire, spingere al dettaglio e l'e-commerce avanti come la più grande e veloce area di espansione. Cosa la guida? più persone stanno acquistando le cose attraverso piattaforme digitali ogni giorno.

immaginare un mondo in cui pagare le bollette avviene all'interno di un'app di drogheria. servizi come prestiti o strumenti bancari scivolano tranquillamente nel software di tutti i giorni. pensare a siti di shopping che ti permettono di prendere in prestito i soldi proprio quando si controlla. l'assicurazione si apre durante il viaggio di prenotazione, non più tardi. gli utenti rimangono messi, senza saltare tra le app. si sente naturale perché l'aiuto arriva esattamente quando necessario. l'attrito sbiadisce quando le azioni fluiscono senza intoppi in un posto. le piattaforme crescono più utili rispondendo alle esigenze prima che siano parlate. ogni passo si adatta insieme senza fuss. la vita si muove più velocemente quando tutto si connette dietro le quinte.

più persone vogliono strumenti finanziari integrati perché shopping online, pagamenti basati sul telefono, e piattaforme di denaro focalizzate sulla tecnologia continuano a crescere. in questo momento, gli utenti cercano transazioni veloci e lisce che avvengono istantaneamente, sia che paghi una bolletta, ottenere un prestito, o la copertura di acquisto. le aziende stanno portando caratteristiche bancarie nei propri sistemi in modo da poter soddisfare ciò che i clienti hanno bisogno, rendere le esperienze migliori e aprire modi freschi per guadagnare attraverso offerte integrate.

da nessuna parte sta cambiando accadendo più velocemente di come il denaro passa attraverso le imprese. strumenti come apis danno alle aziende un modo più semplice per collegare i sistemi, ridurre i ritardi e aumentare la sicurezza. Invece di investimenti pesanti, le piccole aziende possono ora lanciare funzionalità di finanza utilizzando configurazioni cloud che scalano come necessario. lavorare insieme, banche, startup tecnologiche e piattaforme online spingere nuove idee in uso reale più rapidamente. questi collegamenti consentono negozi, app e servizi di offrire prestiti, pagamenti o conti proprio dove i clienti già trascorrere il tempo. la crescita non viene da una svolta, ma cambiamenti costanti in come le parti si adattano insieme.

più aziende in aree come lo shopping, negozi online, assistenza sanitaria, spedizione, viaggio e trasporto stanno utilizzando strumenti digitali. a causa di questo cambiamento, le aziende possono guadagnare dai pagamenti, mentre la costruzione di legami più forti con gli utenti attraverso caratteristiche extra che offrono. la crescente domanda di gestione dei soldi fluidi sulle applicazioni digitali spinge questa tendenza in avanti. con più piattaforme che appaiono ogni giorno, lo spazio in cui la finanza si fonde nei servizi dovrebbe crescere costantemente nel tempo in avanti.

mercato finanziario incorporatosegmentazione

per tipo

- pagamenti incorporati

il pagamento avviene all'interno di app quando i sistemi sono integrati in loro. questi strumenti consentono agli utenti di completare gli acquisti senza lasciare un sito. le transazioni fluiscono senza intoppi perché il checkout vive dove le persone già navigano.

- Finanziamenti incorporati

finanziamento nascosto all'interno delle applicazioni consente alle persone di acquistare ora, pagare in seguito liscia, rapido accesso al credito quando ne hanno bisogno. piani di pagamento pop up dove gli utenti già sono, saltando passi aggiuntivi solo per l'approvazione.

- banca integrata

incorporato in applicazioni quotidiane, bancario si presenta tranquillamente, senza login separati necessari. un trasferimento avviene qui, un account appare lì, nascosto all'interno di strumenti già utilizzati. non più una cosa standalone, si scivola accanto a shopping, viaggi, o software di lavoro. caratteristiche una volta chiuso dietro schermi bancari ora vivono dove le persone passano il loro tempo.

- assicurazione incorporata

costruito a destra in applicazioni, la copertura si presenta quando gli utenti ne hanno più bisogno. una vestibilità senza cuciture all'interno di strumenti digitali rende la protezione parte del flusso. Invece di politiche separate, le garanzie appaiono dove le azioni avvengono. attraverso servizi online, attività assicurative nei momenti chiave.

- investimenti incorporati

strumenti di denaro integrati proprio in applicazioni. queste caratteristiche portano investire direttamente agli utenti durante la navigazione. Non separato. parte del flusso. servizi mix risparmio e opzioni di portafoglio tranquillamente. gli utenti vedono le scelte senza partire. bancario incontra la pianificazione in un unico luogo. nascosto ma attivo. lavorare dietro schermi di tutti i giorni.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

da modello aziendale

- B2B

strumenti finanziari vengono costruiti in sistemi aziendali in modo da lavorare funziona più senza intoppi. Alcune aziende aggiungono funzionalità bancarie solo per mantenere i compiti in un unico luogo. altri tie opzioni di pagamento direttamente a dove le squadre fanno il loro lavoro.

- B2C

persone ottenere aiuto finanziario proprio dentro app che già utilizzano. un modo che accade è attraverso servizi integrati in spazi digitali persone visitano ogni giorno.

- b2b2c

le aziende utilizzano sistemi ibridi in cui i servizi aziendali raggiungono le persone attraverso strumenti finanziari integrati. queste strutture collegano le organizzazioni che poi offrono offerte direttamente agli utenti. un'azienda supporta un'altra, che si collega con gli individui utilizzando funzionalità bancarie integrate. sistemi si uniscono in modo che i fornitori possono estendere l'accesso senza gestire le transazioni stesse.

tramite distribuzione

- piattaforma api-based

attraverso apis, queste piattaforme collegano gli strumenti finanziari senza intoppi. un servizio parla con un altro senza singhiozzi. costruito in questo modo, le attività fluiscono dal sistema al sistema tranquillamente. le connessioni avvengono dietro le quinte, fuori dalla vista. funzioni collegare l'un l'altro come pezzi di puzzle che si adattano silenziosamente.

- soluzioni cloud-based

in esecuzione su server remoti, questi strumenti crescono come necessità di cambiamento. costruito per l'adattabilità, gestiscono le funzionalità finanziarie all'interno delle applicazioni facilmente. l'accesso avviene online, senza configurazione locale. aggiornamenti roll out senza intoppi, mantenendo corrente sistemi. la sicurezza rimane forte attraverso i dispositivi. la distribuzione accelera attraverso il controllo centralizzato. integrazione si adatta a diverse dimensioni aziendali. manutenzione funziona in background tranquillamente.

- on-premises

sepolta in profondità all'interno delle pareti aziendali o suddivisa tra spazi locali e cloud, la stretta sicurezza soddisfa gravi esigenze di conformità senza compromessi. distribuzione qui significa il controllo rimane vicino, ma le connessioni si allungano ulteriormente quando necessario.

da utenti finali

- vendita al dettaglio e-commerce

siti di shopping ottenere strumenti per la gestione di denaro, prestiti, e il monitoraggio del credito tutto costruito. caratteristiche si collegano dietro le quinte, così l'acquisto si sente liscia. passi di pagamento si fondono con ricompense, e memorizzare le opzioni di credito appaiono quando utile. sistemi lavorano insieme senza clienti che notano fili. negozi mantenere acquirenti impegnati facendo le prossime mosse evidenti.

- viaggi e ospitalità

pagamenti scivolare a destra nell'app. etichette di assicurazione lungo senza passaggi aggiuntivi. il finanziamento si presenta quando necessario. le applicazioni gestiscono tutto dietro le quinte.

- assistenza sanitaria

persone ottenere aiuto pagare bollette, gestire la copertura, o organizzare i costi di assistenza flussi di entrambi i modi. i team di assistenza trovano percorsi più facili attraverso la fatturazione mentre le persone gestiscono le spese di salute personali.

- logistica e mobilità

tasse scivolare a destra in ogni corsa, ogni drop-off, costruito tranquillamente sotto la superficie di come la gente si muove. flussi di denaro senza fuss attraverso applicazioni che gestiscono viaggi o takeout. il pagamento si collega senza soluzione di continuità quando qualcuno ordina cibo o condivide un'auto. passi finanziari avvengono a metà soggiorno, non dopo. equitazione, spedizione, luoghi di lavoro, ogni passo porta la propria transazione tranquilla.

- altri

da aule a società di potere, nuovi modi di gestire i soldi stanno prendendo radici. le scuole ora intrecciano strumenti finanziari in piattaforme di apprendimento. provider di utilità link fatturazione direttamente nelle applicazioni dei clienti. i giocatori acquistano aggiornamenti senza lasciare i loro mondi preferiti. i modelli di abbonamento prosperano facendo i pagamenti senza soluzione di continuità. ogni settore trova il proprio ritmo con soluzioni integrate.

approfondimenti regionali

in questo momento, Nord America, insieme all'Europa, conduce in finanza incorporata perché ha solidi sistemi digitali, telefono diffuso e accesso web, oltre a un sacco di migliori giocatori fintech. gli stati uniti, all'interno dell'America del nord, vede le imprese tessitura opzioni di pagamento, prestiti, piani di copertura, e le caratteristiche bancarie direttamente in applicazioni che le persone usano ogni giorno solo per rendere le cose più liscia. in Europa, il progresso si muove velocemente grazie a regole come psd2 che spingono l'open banking, permettendo agli strumenti finanziari di connettersi attraverso percorsi tecnologici condivisi. questa configurazione aiuta a incorporare i servizi di denaro naturalmente nei siti di shopping, negozi online e anche reti di condivisione del giro.

Qui fuori, le cose si muovono in fretta. la vita digitale si diffonde più velocemente che mai attraverso l'asia pacifico. telefoni collegare più persone ogni giorno. l'accesso a internet cresce più a fondo. in luoghi come india, Cina, e attraverso l'asia sud-est, l'acquisto on-line decolla. applicazioni di soldi mobili aumentano in popolarità. i pagamenti passano da contanti a schermi. questo cambiamento tira strumenti incorporati come i prestiti istantanei o le caratteristiche bancarie integrate in alta domanda. i consumatori ora si aspettano servizi di denaro proprio dove si acquistano o sfogliano. La velocità conta. così fa convenienza. dietro tutto, la tecnologia si muove velocemente. nuove abitudini si formano rapidamente. per le aziende che offrono finanziamenti all'interno di app, le possibilità continuano a espandersi. la crescita si nasconde in quanto i servizi senza intoppi si fondono in azioni quotidiane.

fuori in America latina e parti del Medio Oriente e africa, la finanza incorporata sta lentamente prendendo radici. connessioni digitali stanno migliorando, aiutando più persone ad accedere agli strumenti finanziari. mobile banking e shopping online vedere uso più ampio ogni anno. Invece di sistemi tradizionali, molti ora si appoggiano a nuovi metodi di pagamento tessuti in applicazioni. opzioni buy-now-pay-later ottenere trazione, soprattutto tra gli utenti più giovani. piccoli prestiti consegnati attraverso piattaforme stanno diventando comuni, troppo. per ora i progressi sono in ritardo dietro l'America settentrionale e l'Europa occidentale. tuttavia momentum costruisce come regole adattano alle esigenze moderne. i mercati online e le startup fintech svolgono un ruolo importante qui. come gli ecosistemi digitali crescono, così la portata dei servizi finanziari integrati. si aspettano un'espansione graduale ma coerente durante gli anni a venire.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- dicembre 4, 2025 – youlend e qonto hanno lanciato una partnership strategica per espandere l'offerta di finanza incorporata in Germania.

- febbraio 28, 2025 – connectpay ha lanciato la prima versione finanziaria semplificata embedded.

- ottobre 3, 2024 – hsbc ha lanciato una nuova impresa di finanza incorporata.

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 135,25 miliardi |

valore dimensione del mercato in 2026 | usd 157.98 miliardi |

previsione delle entrate nel 2033 | usd 468.48 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | stripe, adyen, paypal, marqeta, railsr, bonds tecnologie finanziarie, tink, mambu, plaid, truelayer, fis global, mastercard, green dot, pwc, and raisin |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per tipo (pagamenti integrati, prestiti incorporati, banche embedded, assicurazione incorporata, investimenti incorporati), per modello di business (b2b, b2c, b2b2c), per implementazione (api-based, cloud-based, on-premises), per utenti finali (retail & e-commerce, viaggi & hospitality, sanità, logistica e mobilità, altri) |

chiave embedded finanza società insights

un modo per iniziare è dicendo stripe aiuta le aziende a prendere pagamenti online. funziona in tutto il mondo. Le imprese possono costruire prestiti direttamente nei propri sistemi utilizzando i loro strumenti. invece di aggiungere funzionalità separate, tutto si connette attraverso una configurazione. pensare a come alcuni siti carica mensile, che parte si adatta perfettamente troppo. i controlli delle frodi avvengono tranquillamente sullo sfondo. i rapporti sul movimento dei soldi sono costruiti in. anche le funzioni bancarie virtuali sono disponibili sotto un unico tetto. gli sviluppatori trovano facile lavorare con perché il codice si collega velocemente. nuovi aggiornamenti spuntano spesso senza rallentare le cose. molti tipi di industrie si affidano a queste caratteristiche ogni giorno. dimensione non importa; le piccole squadre lo usano proprio come quelli grandi fanno. quello che si distingue è quanto scorre dietro le quinte, mentre si guarda semplice upfront.

chiave società finanziarie embedded:

- striscia

- Adyen

- paypal

- Marquet

- ringhiera

- obbligazioni tecnologie finanziarie

- timbro

- mando

- plaid

- vero strato

- fis global

- mastercard

- punto verde

- pwc

- uva passa

segmentazione del mercato finanziario incorporato globale

per tipo

- pagamenti incorporati

- Finanziamenti incorporati

- banca integrata

- assicurazione incorporata

- investimenti incorporati

da modello aziendale

- B2B

- B2C

- b2b2c

tramite distribuzione

- api-based

- cloud-based

- on-premises

da utenti finali

- vendita al dettaglio e-commerce

- viaggi e ospitalità

- assistenza sanitaria

- logistica e mobilità

- altri

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- america latina

- Brazil

- Messico

- resto dell'America latina

- centro est e africa

- g)

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

la dimensione del mercato finanziario embedded approssimativamente per il mercato sarà usd 468,80 miliardi nel 2033.

segmenti chiave per il mercato finanziario incorporato sono di tipo (pagamenti integrati, prestiti incorporati, bancario incorporato, assicurazione incorporata, investimenti incorporati), da modello di business (b2b, b2c, b2b2c), da distribuzione (api-based, cloud-based, on-premises), da utenti finali (retail & e-commerce, travel & hospitality, health).

i principali attori del mercato finanziario incorporato sono adyen, paypal, stripe, marqeta, e mambu.

la regione nordamericana sta conducendo il mercato finanziario incorporato.

il sig.

- striscia

- Adyen

- paypal

- Marquet

- ringhiera

- obbligazioni tecnologie finanziarie

- timbro

- mando

- plaid

- vero strato

- fis global

- mastercard

- punto verde

- pwc

- uva passa

Rapporti pubblicati di recente

-

Apr 2026

3D Optical Profiler Market

3d ottica profiler market size, share & analisi report per tipo (desktop 3d ottica profiler, e portatile 3d ottica profiler), per tecnologia (tecnologia confocale, e interferenza della luce bianca), per industria end-use (manufacturing, istituti di ricerca, automotive, aerospaziale e difesa, dispositivi medici, e altro), e geografia (nord america, europe, asia-pacific, medio oriente e africa 21

-

Apr 2026

Mercato del sensore di profondità

profondità sensore dimensione del mercato, rapporto di condivisione e analisi per tipo (sensori di profondità infrarossi, sensori time-of-flight (tof), sensori di visione stereo, sensori di luce strutturati, sensori di profondità ultrasuoni), per applicazione (automotive, robotica, gaming, elettronica di consumo, automazione industriale, sanità, sicurezza e sorveglianza, altri), da parte degli utenti finali (produttori di elettronica di consumo, fornitori di sanità, aziende industriali, agenzie di sicurezza, società di gioco, società di media, società di videogiochi, società di media

-

Apr 2026

Mercato della produzione digitale

digital manufacturing market size, share & analisi report per componente (hardware, software e servizi), per tecnologia (robotics, stampa 3d, internet of things (iot), e altri), per applicazione (automotiva e trasporto, aerospaziale e difesa, elettronica di consumo, macchinari industriali, e altri), per tipo di processo (computer-based designing, computer-based simulazione, computer 3d visualizzazione, analisi, e altri), e geografia (nordeuropaf

-

Apr 2026

Mercato dei servizi visti digitali

servizi di visto digitale dimensione del mercato, rapporto di condivisione e analisi per tipo ( viaggiatori individuali, viaggiatori di gruppo), per applicazione (turismo, viaggi d'affari, altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031