_Market,_Forecast_to_2033.png)

Sintesi del mercato

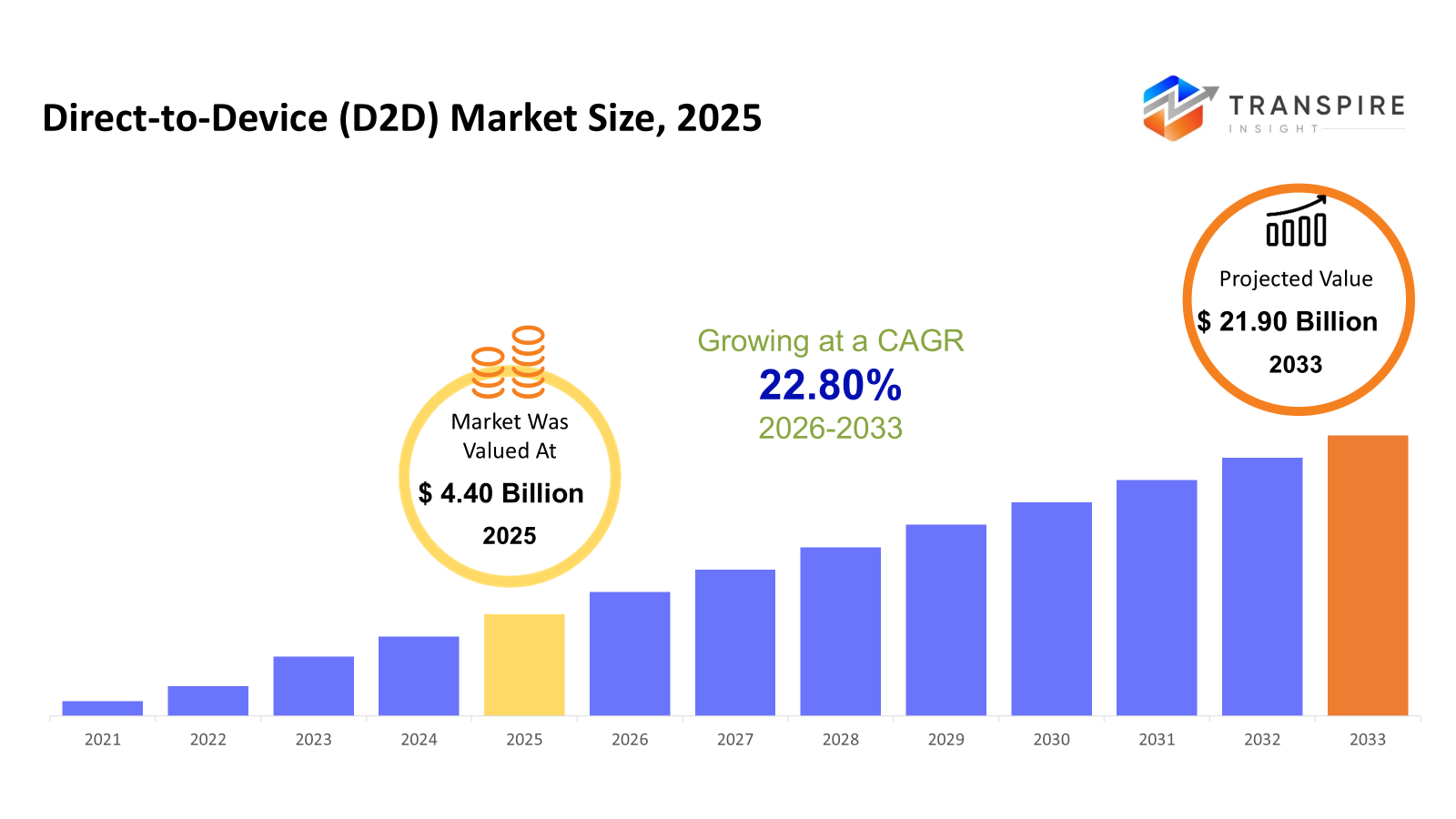

la dimensione globale del mercato diretto-dispositivo (d2d) è stata valutata a 4,40 miliardi di dollari nel 2025 e si propone di raggiungere entro il 2033 21,90 miliardi di dollari, crescendo in un cagr del 22,80% dal 2026 al 2033. Il cagr di mercato è guidato dall'espansione della domanda di connettività onnipresente oltre le reti terrestri, dalla rapida costruzione delle costellazioni satellitari leo e dalla crescente convergenza tra operatori satellitari e fornitori di rete mobile. L'adozione è ulteriormente accelerata dalla crescita delle distribuzioni e dei casi di utilizzo della comunicazione di emergenza.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 4,40 miliardi

- 2033 dimensione del mercato proiettata: usd 21.90 miliardi

- cagr (2026-2033): 22,80%

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- Nord America indica una rapida adozione a causa dello sviluppo precoce dei servizi satellitari-dispositivi, una sostanziale cooperazione tra operatori satellitari e Telecomunicazioni I vettori, e la flessibilità di regolamentazione che supportano le implementazioni pilota attraverso la sicurezza dei consumatori, le iniziative di comunicazione orientate alla resilienza e al governo.

- con significativi investimenti in leo costellazioni, iniziative satellitari sostenute dalla difesa e integrazione dell'ecosistema degli smartphone, noi continua ad essere un importante hub per l'innovazione. La necessità di soluzioni dirette di comunicazione via satellite è ancora guidata da elevati requisiti di digitalizzazione e preparazione dei disastri aziendali.

- a causa delle iniziative di infrastruttura satellitare sostenute dal governo, la digitalizzazione industriale veloce e la sizable sottoserved popolazioni rurali asia pacific ha il più alto slancio di crescita. per aumentare la copertura a livello nazionale e scalabilità iot, nazioni come Cina, india e Giappone posizionano una priorità elevata sulla connettività d2d.

- in quanto le aziende scelgono la connettività a bassa potenza, ad ampia area per il tracciamento degli asset, il monitoraggio ambientale e l'automazione industriale, diventa la tendenza dei servizi dominante. è economicamente fattibile in una varietà di verticali e regioni perché alla sua scalabilità e requisiti ridotti di larghezza di banda.

- le tendenze dell'adozione del cliente sono dominate dalle reti aziendali come le aziende vogliono per una connettività affidabile per operazioni cruciali. La domanda aziendale è posizionata come principale stabilizzatore di ricavi del mercato grazie ai contratti a lungo termine, all'utilizzo coerente dei dati e all'integrazione con i programmi di trasformazione digitale.

- L-band sta diventando più popolare a causa del suo equilibrio di copertura, affidabilità e penetrazione del segnale, soprattutto per Io e applicazioni di mobilità. la sua costante distribuzione attraverso i casi di uso industriale marittimo, aeronautico e remoto è sostenuta dalle sue prestazioni dimostrate in una varietà di situazioni.

- l'adozione dell'orbita di leo sta accelerando in quanto gli operatori posizionano una priorità maggiore sull'interoperabilità dei dispositivi potenziati e la latenza ridotta. Poiché la comunicazione in tempo quasi reale è resa possibile da costellazioni satellitari dense e costi di lancio in declino, leo è l'architettura di scelta per applicazioni d2d scalabili.

così, collegamento via satellite che consente ai dispositivi finali, inclusi smartphone e internet di sensori di cose per comunicare direttamente con i satelliti senza esclusivamente a seconda dell'infrastruttura terrestre è conosciuto come l'industria diretta-dispositiva. Questo mercato è essenziale per migliorare la resilienza della rete e l'espansione del collegamento a zone isolate, rurali e apolidi. sistemi di sicurezza pubblica, piattaforme enterprise iot e gadget di consumo sono tutti progressivamente incorporando soluzioni d2d. Le iniziative di standardizzazione, gli accordi tra operatori satellitari e fornitori di reti mobili e gli sviluppi nelle reti non territoriali beneficiano del settore. casi di utilizzo includono monitoraggio industriale, comunicazioni di difesa, monitoraggio degli asset e messaggi di emergenza.

il mercato d2d è posizionato come uno strato supplementare alle reti terrestri piuttosto che una sostituzione come trasformazione digitale si diffonde in tutto il mondo. ridurre i costi di distribuzione satellitare, aumentare l'interoperabilità dei dispositivi e aumentare la domanda di connettività continua tra industrie e regioni vitali, tutti contribuiscono alla sua espansione.

segmentazione di mercato diretta-device (d2d)

per tipo di servizio

- (d2iot)

guidato dal requisito per la connettività a bassa potenza e ad ampia area per sensori e macchine in luoghi remoti, Direct-to-iot è un settore chiave che genera ricavi. applicazioni per il monitoraggio degli asset, il monitoraggio ambientale, l'agricoltura, le utilità e la logistica sono supportate da questa categoria. l'aumento dell'automazione industriale e la necessità di una comunicazione affidabile al di fuori delle reti terrestri stanno spingendo la sua espansione. le imprese trovano d2iot essere economicamente attraente perché alla sua distribuzione scalabile e requisiti di larghezza di banda inferiore.

- diretto a celle

direct-to-cell, che viene utilizzato principalmente per la comunicazione di messaggistica e di emergenza, consente la connettività satellitare direttamente agli smartphone regolari senza la necessità di hardware specializzato. le partnership tra operatori satellitari e fornitori di reti mobili contribuiscono alla crescita del segmento. I casi di utilizzo per la sicurezza dei consumatori, il recupero delle catastrofi e l'espansione della copertura nelle aree rurali sono importanti fattori di crescita. Gli sviluppi tecnologici sono previsti per ampliare le possibilità di servizio, anche se le velocità dei dati sono attualmente limitate.

per tipo di cliente

- cliente

la necessità di una connettività senza soluzione di continuità in luoghi con una copertura cellulare spotty o inesistente è ciò che spinge il mercato dei consumatori. smartphone con connettività satellitare e servizi di comunicazione di emergenza stanno guidando l'adozione. la crescita è stabile ma moderata rafforzata dalla crescente consapevolezza della connettività di affidabilità e sicurezza. le approvazioni normative e la sensibilità dei prezzi continuano ad essere determinanti importanti dell'adozione diffusa.

- reti aziendali

a causa di estesi distribuzioni iot nelle industrie di energia, trasporti, mineraria, agricola e logistica, le reti aziendali dominano il mercato d2d. i sistemi d2d sono valutati dalle organizzazioni per la loro efficienza operativa, la visibilità degli asset e il monitoraggio continuo. contratti a lungo termine e flussi di entrate costanti sono vantaggiosi per il segmento. la crescita è ulteriormente supportata da elevata scalabilità e integrazione con i progetti di trasformazione digitale.

- governo e difesa

l'adozione in governo e difesa è motivata da sicurezza nazionale, attività di risposta alle catastrofi e requisiti di comunicazione mission-critical. in ambienti ostili e isolati, le tecnologie d2d offrono una connettività sicura e affidabile. elevati standard di affidabilità e supervisione governativa definiscono questo mercato. a causa dei prezzi dei servizi premium, dà un contributo sostanziale del reddito nonostante abbia un volume più piccolo.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

per banda di frequenza

- Gruppo di lavoro

Le comunicazioni a lungo raggio e a basso tasso di dati sono l'uso principale delle bande di uhf/vhf, specialmente nelle applicazioni governative e legacy. queste frequenze sono appropriate per le applicazioni di base del messaggio e del monitoraggio perché forniscono un'eccellente penetrazione del segnale e una copertura ampia. la crescita è costante ma vincolata dalla larghezza di banda disponibile. l'adozione è ancora comune nei casi di uso militare e di sicurezza pubblica.

- L-band

perché colpisce un equilibrio tra copertura, affidabilità e penetrazione del segnale, la banda l è un settore di frequenza importante. è ampiamente utilizzato per i servizi satellitari mobili e d2iot, soprattutto nelle attività industriali, aeronautiche e marittime. il segmento guadagna da una consolidata infrastruttura e traccia record di successo. il suo dominio nell'ecosistema d2d è sostenuto dalla domanda costante.

- S-band e sopra

bande di frequenza più elevate forniscono applicazioni d2d avanzate e consentono un flusso di dati più elevato. Le reti satellitari di nuova generazione utilizzano sempre più queste frequenze, soprattutto per migliorare i servizi di consumo e di business. Tuttavia, ci sono difficoltà a causa di maggiori costi di distribuzione e sensibilità delle condizioni atmosferiche. l'innovazione nella tecnologia e la crescente necessità di una maggiore capacità di dati sono i principali fattori di crescita.

per tipo di orbita

- leo (bassa orbita terrestre)

a causa della sua bassa latenza e del segnale più forte, leo è il tipo di orbita più popolare nel settore d2d. è appropriato per applicazioni di messaggistica di consumo e di business iot in quanto consente una comunicazione quasi istantanea. L'adozione è accelerata dalla rapida distribuzione della costellazione e dal calo dei costi di lancio. a causa della sua scalabilità, leo è un importante facilitatore dei servizi d2d di nuova generazione.

- geo (orbita terrestre geostazionario)

i satelliti geo sono ideali per i servizi broadcast-oriented e wide-area e forniscono una vasta copertura geografica. sono spesso impiegati in ben consolidate reti di comunicazione satellitare che facilitano le applicazioni d2d. maggiore latenza, tuttavia, limita la loro applicazione alla comunicazione in tempo reale. per esigenze di connettività stabili e a lungo termine, geo è ancora rilevante.

- orbite multiple

sistemi multi-orbit migliorano la copertura, la robustezza e la continuità di servizio combinando leo e le capacità geografiche. come fornitori di servizi cercano di massimizzare le prestazioni attraverso vari casi di utilizzo, questa zona sta diventando sempre più significativa. I sistemi multi-orbit riducono la dipendenza da un particolare tipo di rete. forniscono vantaggi strategici a lungo termine nonostante siano complicati e costosi.

approfondimenti regionali

Nord America guidato dagli stati uniti a causa dell'adozione precoce della tecnologia, robuste infrastrutture satellitari e collaborazione attiva di telecomunicazioni, rappresenta il mercato d2d più sviluppato. attraverso programmi per la copertura transfrontaliera e la connessione rurale, canada e Messico danno un contributo. mentre il resto dell'Europa si concentra sulla connettività aziendale e del settore pubblico, la germania, l'uk, la Francia, la Spagna, e tutta l'esperienza di sviluppo coerente grazie ai programmi spaziali sostenuti dal governo e l'armonizzazione regolamentare.

a causa di numerosi requisiti di copertura della popolazione e la crescita industriale in Cina, india, Giappone, Corea del Sud, Australia, e nuova zealand, asia pacific è la zona più rapida crescita. La domanda regionale è rafforzata dagli investimenti governativi e dall'uso crescente di iot, con il resto dell'asia pacifico che emerge come un'opportunità di sviluppo a lungo termine. la domanda di connessione remota è guidata dalla logistica, dall'estrazione mineraria e dall'agricoltura in America del Sud, con brasil e argentina che portano la strada in adozione. con saudi arabia, gli emirati arabe uniti, e l'africa meridionale che serve come adottivi tier-one sostenuti dall'ammodernamento delle infrastrutture e dalle iniziative di connettività nazionale, l'area medio-orientale e africa dipende da soluzioni d2d per terreni lontani enormi.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- ottobre 2025, Viasat ha dimostrato la fattibilità della connettività diretta-dispositiva (d2d) tramite l-band satellitare e l'infrastruttura di partner ecosistemi completando con successo una dimostrazione d2d di primo-di-tipo in Messico che includeva sms nativi e push-to-talk via satellite su dispositivi Android commercialmente disponibili utilizzando standard 3gpp ntn.

- in settembre 2024, Le comunicazioni iridium hanno annunciato che il 3gpp ha approvato la sua voce di lavoro per espandere nb-iot per le reti non terrestri (ntn) in uscita 19, aprendo la porta per la connettività satellitare di d2d e nb-iot in tutto il mondo e consentendo il suo servizio iridium ntn DirectSM di essere supportato su chipset standard del settore.

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 4,40 miliardi |

valore dimensione del mercato in 2026 | usd 5,20 miliardi |

previsione delle entrate nel 2033 | usd 21.90 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | spacex, comunicazioni iridium, globalstar,, orbcomm, viasat, ast spacemobile, lynk global, oneweb, inmarsat, echostar, skylo technologies, oq technology, thales alenia space, qualificacomm, sateliot |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per tipo di servizio (diretto-to-iot (d2iot), diretto-to-cell), per tipo di cliente (consumatore, reti aziendali, governo e difesa), per banda di frequenza (uhf/vhf-band, l-band, banda s e superiore) e per tipo di orbita (leo (bassa orbita terrestre), geo (orbita terrestre geostazionario), multi-orbit) |

chiave intuizioni aziendali dirette-dispositivi (d2d)

Gli investimenti strategici di spacex nello spettro e nell'integrazione tecnologica, insieme alla sua costellazione satellitare Starlink, lo hanno reso un importante catalizzatore nel settore diretto-dispositivo. la sua strategia fa uso di una rete leo sizable che può fornire servizi internet e messaggistica al fine di indirizzare in tutto il mondo connessione diretta a celle e iot. Il vantaggio competitivo di spacex è rafforzato dalle sue dimensioni, dal tasso di innovazione e dalla cooperazione con gli operatori mobili, che permettono la distribuzione di servizi distintivi in aree remote e non collegate. Gli ecosistemi di comunicazione ibridi futuri-terrestri saranno plasmati dalla capacità dello spacex di crescere oltre la banda larga tradizionale in offerte d2d complete attraverso miglioramenti in corso e acquisti di spettro.

chiave società di consulenza diretta (d2d):

- spazio

- comunicazioni iridium

- globale

- Consiglio

- Via libera

- ast spacemobile

- Lynk globale

- Oneweb

- inmarsat

- Echostar

- tecnologie skylo

- Tecnologia

- thales alenia spazio

- Qual è il problema

- Sateliot

segmentazione della relazione di mercato

per tipo di servizio

- (d2iot)

- diretto a celle

per tipo di cliente

- consumatore

- reti aziendali

- governo e difesa

per banda di frequenza

- #

- L-band

- S-band e sopra

per tipo di orbita

- leo (bassa orbita terrestre)

- geo (orbita terrestre geostazionario)

- multi-orbit

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- Messico

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- America del sud

- Brazil

- Argentina

- resto dell'America del Sud

- centro est e africa

- saudi arabia

- emirati arabe uniti

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

le dimensioni approssimative di mercato dirette-device (d2d) per il mercato saranno impiegate 21.90 miliardi nel 2033.

segmenti chiave per il mercato diretto-dispositivo (d2d) sono per tipo di servizio (diretto-to-iot (d2iot), diretto-to-cell), per tipo di cliente (consumatore, reti aziendali, governo e difesa), per banda di frequenza (uhf/vhf-band, l-band, s-band e sopra) e per tipo di orbita (leo (bassa orbita terrestre), geo (orbita multi-bitaria).

i principali giocatori di mercato diretti a dispositivi (d2d) sono spacex, comunicazioni iridium, globalstar, ast spacemobile, viasat.

la regione nordamericana sta conducendo il mercato diretto-dispositivo (d2d).

il sig.

- spazio

- comunicazioni iridium

- globale

- Consiglio

- Via libera

- ast spacemobile

- Lynk globale

- Oneweb

- inmarsat

- Echostar

- tecnologie skylo

- Tecnologia

- thales alenia spazio

- Qual è il problema

- Sateliot

Rapporti pubblicati di recente

-

Apr 2026

3D Optical Profiler Market

3d ottica profiler market size, share & analisi report per tipo (desktop 3d ottica profiler, e portatile 3d ottica profiler), per tecnologia (tecnologia confocale, e interferenza della luce bianca), per industria end-use (manufacturing, istituti di ricerca, automotive, aerospaziale e difesa, dispositivi medici, e altro), e geografia (nord america, europe, asia-pacific, medio oriente e africa 21

-

Apr 2026

Mercato del sensore di profondità

profondità sensore dimensione del mercato, rapporto di condivisione e analisi per tipo (sensori di profondità infrarossi, sensori time-of-flight (tof), sensori di visione stereo, sensori di luce strutturati, sensori di profondità ultrasuoni), per applicazione (automotive, robotica, gaming, elettronica di consumo, automazione industriale, sanità, sicurezza e sorveglianza, altri), da parte degli utenti finali (produttori di elettronica di consumo, fornitori di sanità, aziende industriali, agenzie di sicurezza, società di gioco, società di media, società di videogiochi, società di media

-

Apr 2026

Mercato della produzione digitale

digital manufacturing market size, share & analisi report per componente (hardware, software e servizi), per tecnologia (robotics, stampa 3d, internet of things (iot), e altri), per applicazione (automotiva e trasporto, aerospaziale e difesa, elettronica di consumo, macchinari industriali, e altri), per tipo di processo (computer-based designing, computer-based simulazione, computer 3d visualizzazione, analisi, e altri), e geografia (nordeuropaf

-

Apr 2026

Mercato dei servizi visti digitali

servizi di visto digitale dimensione del mercato, rapporto di condivisione e analisi per tipo ( viaggiatori individuali, viaggiatori di gruppo), per applicazione (turismo, viaggi d'affari, altri), e geografia (nord america, europe, asia-pacifico, medio oriente e africa, sud e america centrale), 2021 – 2031