_Market,_Forecast_to_2033.png)

Sintesi del mercato

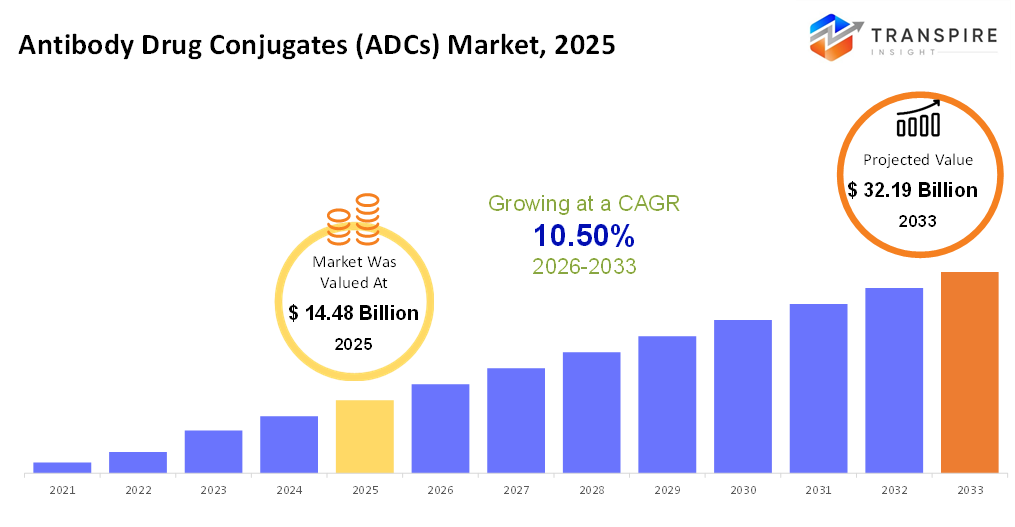

il mondo anticorpo farmaci coniugati (adcs) La dimensione del mercato è stata stimata a 14,48 miliardi di usd nel 2025 ed è prevista per raggiungere 32,19 miliardi di usd entro il 2033, crescendo ad un cagr del 10,50% dal 2026 al 2033. l'industria della droga anticorpo coniuga (adcs) sta aumentando una significativa escalation a causa del maggiore focus dell'industria farmaceutica su terapie efficaci e mirate contro il cancro. Gli adcs stanno integrando la capacità degli anticorpi monoclonali e l'efficacia dei farmaci citotossici per colpire le cellule tumorali senza danneggiare le cellule sane. il miglioramento e l'innovazione nei settori del collegamento e dell'anticorpo, e delle entità citotossiche, hanno aumentato l'efficacia e la sicurezza degli adcs in una certa misura e hanno reso l'industria un'opportunità di investimento adeguata. La maggiore incidenza del cancro e l'interesse tra la biotecnologia e l'industria farmaceutica stanno intensificando la crescita dell'industria delle congiunte anticorpo.

dimensione del mercato e previsioni

- 2025 dimensione del mercato: usd 14.48 miliardi

- 2033 dimensione del mercato proiettata: usd 32,19 miliardi

- cagr (2026-2033): 10.50%

- Nord America: più grande mercato nel 2026

- asia pacific: mercato in crescita più veloce

per saperne di più su questo rapporto,  scaricare gratuitamente il report del campione

scaricare gratuitamente il report del campione

analisi delle tendenze del mercato chiave

- le regioni dell'America settentrionale sono leader nel mercato degli adc globali, principalmente a causa di un ambiente biotecnologico ben consolidato, un'alta prevalenza del cancro, e un approccio proattivo per l'adozione di terapie mirate all'avanguardia. la presenza di giganti farmaceutici leader e un forte ambiente di attività di sperimentazione clinica è abbastanza favorevole allo sviluppo rapido di adcs.

- gli stati uniti portano in questa regione a causa di estesi investimenti nel cancro r&d, molti annunci approvati da fda, e l'uso esteso di precisione e medicina personalizzata. rugenica menziona anche alti livelli di spesa sanitaria negli Stati Uniti come acceleratore per l'adozione di ad carlson.

- la regione asia pacifica mostra la crescita più grande a causa di crescenti casi di cancro, miglioramenti in assistenza sanitaria infrastrutture, così come l'aumento dell'investimento biotecnologico in Cina, Giappone e Corea del Sud. Il sostegno alla ricerca biofarmaceutica da parte dei governi, così come i costi di fabbricazione, stanno anche propellendo la crescita all'interno di questo componente.

- kadcyla ha tenuto storicamente la maggior parte del mercato adc. il suo uso clinico di lunga data per il cancro al seno 2-positivo e l'adozione estesa contribuiscono fortemente alla sua leadership di mercato.

- La maggior parte del mercato è costituita dalla tecnologia dominante sia nei prodotti approvati che nelle tubazioni. questi linker rilasciano in modo efficiente il carico citotossico all'interno delle cellule tumorali, migliorando così la consegna mirata e l'efficacia terapeutica.

- i payload basati sulle applicazioni dominanti sono ampiamente utilizzati in adcs di successo come adcetris, polivy e padcev, basati su mmae (auristatin), che contribuisce alla sua forte parte nello spazio oncologia.

Così, il mercato di farmaci anticorpo coniuga (adcs) si basa sulla convergenza strategica del forte potenziale targeting di anticorpi monoclonali con farmaci citotossici altamente potenti per un trattamento più efficace e sicuro del cancro. Gli adcs sono destinati alla consegna diretta della chemioterapia alle cellule tumorali, risparmiando il più possibile il tessuto normale. La ricerca nell'ingegneria, nei linker e nei farmaci citotossici ha portato al miglioramento della stabilità, dell'accuratezza e del potenziale di mercato degli adcs. in generale, la maggior parte degli adc approvati e pipeline si basa sull'uso di linker cleavable che rilasciano il farmaco nelle cellule tumorali, combinato con l'uso universale delle citotossine mmae (auristatina), che hanno dimostrato un significativo successo clinico nel mercato oncologia. kadcyla, leader promettente nel mercato, rimane in prima linea a causa del suo lungo periodo di successo trattamento del suo 2-positivo cancro al seno, mentre le nuove generazioni di adcs stanno fornendo sempre più possibilità per il trattamento di maligne solide e maligne ematologiche. L'obiettivo finale dell'approccio nel mercato degli adc è migliorare i tassi di sopravvivenza con una ridotta tossicità sistemica con il potenziale di superare le capacità di trattamento compromesse.

anticorpo farmaco coniuga (adcs) segmentazione di mercato

per prodotto

- kadcyla

da oltre molti anni per un adc e un'indicazione significativa nel suo 2-positivo cancro al seno. ha contribuito notevolmente a stabilire che gli adcs hanno valore nel trattamento del cancro.

- Esecuzione

un adc di nuova generazione con forte efficacia e uno spettro più ampio di tumori che esprimono her2. ha spinto un forte tasso di crescita per il mercato con le sue applicazioni cliniche più ampie.

- Adcetris

indicato per tipi specifici di tumori del sangue, l'adc è stato uno dei primi successi nel dominio terapeutico dei tumori ematologici. ha portato una spinta all'uso di adc in linfomi.

- Rivestimento

questo è un adc sviluppato per il trattamento del carcinoma uroteliale avanzato o del cancro della vescica in quelli le cui opzioni sono limitate. questo caso di successo dimostra chiaramente che gli adcs possono effettivamente curare i tumori solidi.

- Trodelvy

sviluppato come trattamento per i tumori difficili da trattare, comprese le forme aggressive di cancro al seno. illustra il potenziale degli adcs per riempire un vuoto all'interno di tumori resistenti e di fase avanzata.

- Politica

questo adc è utilizzato principalmente per il trattamento dei tumori del sangue e viene somministrato in combinazione con altri trattamenti per migliorare i risultati del paziente.

- altri

questi includono annunci emergenti e pipeline che mirano nuovi marcatori di cancro.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

per tipo di malattia

- cancro al seno

Gli adcs trovano ampie applicazioni nel trattamento del cancro al seno a causa della loro selettività verso cellule tumorali con tossicità sistemica minima. risultati di trattamento efficaci e allargamento dell'indicazione della malattia, che lo rende il segmento più importante del mercato adc.

- cancro al sangue

Gli adcs hanno un posto significativo nel trattamento di linfomi e leucemia attraverso gli antigeni specifici espressi sulla superficie delle cellule del sangue tumorali. incoraggiare i tassi di risposta e le terapie sinergiche stabiliscono una solida base per il mercato.

- altri

Questi includono tumori solidi come il cancro polmonare, il cancro della vescica, il cancro ovarico e il cancro gastrointestinale. studi clinici e la necessità di trattamenti innovativi stanno impostando la fase per l'uso di adcs in altri tipi di cancro.

per tipo di linker

- Linker non-cleavable

tali linker sono resistenti all'ambiente a flusso sanguigno e rilasciare il farmaco solo dopo che l'anticorpo è stato completamente degradato all'interno della cellula tumorale. sono preferiti per la loro maggiore stabilità e meno tossicità off-target.

- Links accattivanti

I linker cleavable sono sensibili alle condizioni specifiche del tumore, come gli enzimi o le tendenze del mercato ph. mostrano che sono più comunemente utilizzati in quanto mostrano meccanismi di rilascio più veloci della droga e maggiori effetti anti-tumorali.

per obiettivo

- #

è uno dei principali obiettivi della droga nel mercato dell'adc, principalmente trovato nei tumori del seno e gastrici. la sua elevata convalida clinica e i forti livelli di espressione lo rendono un segmento leader.

- cd.

è stato principalmente mirato per il trattamento delle maligne ematologiche, come alcune leucemia e linfomi. l'alta specificità di cd22 per b linfociti ha reso un preferito

- cd30

questo obiettivo è ampiamente distribuito in linfomi. è un buon antigene di destinazione per gli adcs poiché è costantemente espresso sulle cellule tumorali. ha mostrato risposte cliniche persistenti.

- altri

comprende obiettivi emergenti in maligne solide ed ematologiche. la scoperta continua di nuovi obiettivi sta spingendo l'adc pipeline avanti continuamente.

per tipo di payload

- *

un potente agente citotossico che mira la divisione cellulare, ampiamente usato perché ha un profilo di efficacia notevole sia per i tumori solidi che per le maligne ematologiche, una delle classi di payload più prevalenti.

- Calichemicina

un agente dnam-damaging con alta potenza: la calicheamicina è un agente di dnam-damaging altamente potente che è stato impiegato in specifici adcs. però, la sua efficacia è accompagnata.

- Maytansinoids

questi sono inibitori basati sulla struttura di microtubule, e sono preferiti a causa del loro equilibrio rischio-benefici. i maytansinoids hanno una storia comprovata di uso di successo.

- altri

include agenti di prossima generazione come inibitori di topoisomerasi e nuove citotossine. questi stanno guadagnando popolarità a causa di una migliore efficacia e una migliore penetrazione nel tumore.

approfondimenti regionali

il mercato globale per i coniugati anticorpo di droga (adcs) varia in termini di trend di crescita regionale, guidato dalle infrastrutture sanitarie, la ricerca sul cancro, i quadri normativi e l'adozione globale delle tecnologie all'avanguardia nelle rispettive geografie. ad esempio, il mercato più sviluppato si trova in Nord America, guidato da tier 1 adottieri come gli stati uniti e la canada, grazie in gran parte alle loro comunità biotecnologiche ben sviluppate, incidenza del cancro, sofisticazione clinica di prova, e l'adozione pionieristica generale nell'area emergente della medicina del cancro personalizzata, mentre tier 2 adozione in queste geografie è abilitata dalla crescente collaborazione con farmacie universitarie, così come la crescente adozione in tema di cancro mirato.

prossima è la regione europea con un mercato in costante aumento; in questo caso, le nazioni tier-1 sono germania, france, il uk, italy e spain. Queste regioni di mercato hanno ambienti normativi favorevoli, un aumento del cambiamento verso terapie personalizzate, oltre a adeguati sistemi sanitari pubblici in queste regioni; quindi, le terapie innovative per il cancro sono promosse in queste regioni. Le altre regioni del secondo livello dell'Europa orientale stanno registrando un miglioramento dei livelli di utilizzazione degli adc nelle loro regioni.

la regione asia pacifica è il mercato adc più rapido del mondo, sostenuto da un rapido aumento del peso del cancro e l'espansione delle capacità biofarmaceutiche. tier 1 mercati in Cina, Giappone, Corea del Sud e Australia sono leader a causa del sostegno del governo per l'innovazione biofarmaca, l'aumento delle approvazioni normative e la crescente capacità di produzione nazionale. tier 2 paesi includono india, malaysia, thailand e vietnam, che stanno rapidamente adottando attraverso il miglioramento dell'accesso all'assistenza oncologica, lo sviluppo clinico a basso costo e le partnership con aziende farmaceutiche globali.

mercato emergente dell'America meridionale, in cui le sottoregioni di livello 1 (brazil e argentina) sono guidate da un miglioramento dell'infrastruttura oncologica, crescente consapevolezza delle terapie tumorali avanzate, compresa la partecipazione a studi clinici globali. Al contrario, i mercati emergenti di livello 2 cercheranno di adottare gli adcs ad un ritmo più lento, generalmente attraverso sistemi sanitari privati e centri di cancro dedicati. il Medio Oriente e l'africa: ancora in una fase nascente, dove i paesi di israel, saudi arabia, e le uae stanno guidando tier 1 adozione a causa di investimenti sanitari avanzati e centri oncologici specializzati. Inoltre, le regioni di livello 2 saranno in una fase iniziale di sviluppo, a seconda dell'ammodernamento sanitario e del supporto internazionale per l'espansione dell'accesso ai trattamenti basati su adc.

per saperne di più su questo rapporto, scaricare gratuitamente il report del campione

notizie recenti sullo sviluppo

- nel gennaio 2024, pfizer ha annunciato i piani per accelerare gli studi clinici adc di fine fase ed espandere la capacità produttiva, segnalando un impegno strategico a lungo termine per la crescita oncologica adc-driven.

- in dicembre 2023♪ pfizer ha completato il suo usd 43 miliardi di acquisizione di seagen, integrando uno dei più forti portafogli adc e piattaforme tecnologiche nel business oncology di pfizer. questo ha segnato una delle più grandi offerte nella storia degli adc e ha notevolmente rafforzato la leadership di pfizer in terapie mirate del cancro.

report metriche | dettagli |

valore dimensione del mercato in 2025 | usd 14,48 miliardi |

valore dimensione del mercato in 2026 | usd 16.00 miliardi |

previsione delle entrate nel 2033 | usd 32.19 miliardi |

tasso di crescita | da 2026 a 2033 |

anno di base | 2025 |

dati storici | 2021 – 2024 |

periodo di previsione | 2026 – 2033 |

copertura report | previsione delle entrate, paesaggio competitivo, fattori di crescita e tendenze |

Ambito regionale | America settentrionale; europe; asia pacifico; America latina; Medio Oriente e africa |

Campo d'applicazione | Stati uniti; canada; mexico; regno unito; germania; france; italy; spagna; denmark; sweden; norway; Cina; giappone; india; australia; Corea del Sud; Tailandia; brasile; argentina; africa meridionale; saudi arabia; emirati arabe uniti |

azienda chiave profilata | L'industria farmaceutica, ltd.; astrazeneca; f. hoffmann-la roche ltd.; pfizer, inc.; gilead sciences, inc.; Daiichi sankyo company ltd.; anticorpo farmaco coniuga terapeutici sa. |

campo di personalizzazione | personalizzazione del rapporto libero (paese, area regionale e segmento). avvalersi di opzioni di acquisto personalizzate per soddisfare le vostre esigenze di ricerca esatte. |

relazione segmentazione | per prodotto (kadcyla, enhertu, adcetris, padcev, trodelvy, polivy, e altri), per tipo di malattia (cancro di petto, cancro del sangue, altri), per tipo di linker (non-cleavable, cleavable), per obiettivo (her2, cd22, cd30, altri) per tipo di carico (mae/auristain, calicheamicina, maytansinoids, altri) |

chiave anticorpo farmaco coniuga (adcs) intuizioni aziendali

con il suo ampio portafoglio-compreso attrezzature di precisione iot-enabled, macchinari autonomi e piattaforme di analisi dati-deere & società è un leader di mercato chiaro. la sua presenza globale e gli investimenti significativi nella ricerca e nello sviluppo permettono all'azienda di continuare a innovare, fornendo soluzioni scalabili per gli agricoltori che contribuiscono a migliorare l'efficienza operativa e la sostenibilità. La capacità di deere di integrare gli ecosistemi hardware e software offre un vantaggio competitivo, che favorisce un'ampia diffusione attraverso grandi aziende commerciali in tutto il mondo.

chiave anticorpo farmaco coniuga (adcs) aziende:

- seagen, inc.

- Takeda società farmaceutica ltd.

- astrazeneca

- Hoffmann-la roche ltd.

- pfizer, inc.

- scienze gilead, inc.

- Daiichi sankyo company ltd.

- anticorpo farmaco coniuga terapeutici sa.

segmentazione della relazione di mercato

per prodotto

- Kadcyla,

- Esecuzione

- Adcetris

- Rivestimento

- Trodelvy

- Politica

- altri

per tipo di malattia

- cancro al seno

- cancro al sangue

- altri

per tipo di linker

- non-cleavable

- cleavable

per obiettivo

- #

- cd.

- cd30

- altri

per tipo di payload

- mmae/auristain

- Calichemicina

- Maytansinoids

- altri

Prospettive regionali

- America settentrionale

- Stati Uniti

- Canada

- Messico

- europa

- Germania

- regno unito

- Franco

- spagna

- #

- riposo dell'Europa

- asia pacifico

- Giappone

- Cina

- australia & new zealand

- Corea del Sud

- India

- riposo di asia pacifico

- America del sud

- Brazil

- Argentina

- resto dell'America del Sud

- centro est e africa

- saudi arabia

- emirati arabe uniti

- Sud Africa

- riposo del Medio Oriente & africa

Domande frequenti

Trova risposte rapide alle domande più comuni.

le dimensioni approssimative del mercato del farmaco anticorpo per il mercato saranno utilizzate 32,19 miliardi nel 2033.

segmenti chiave per il mercato dei congiunti anticorpo (adcs) sono per componente (hardware, software, servizi), per tecnologia ( dispositivi di rilevamento, tecnologie di connettività, cloud computing, intelligenza artificiale & analytics, blockchain), per tipo di azienda (grandi aziende, medie aziende, piccole aziende agricole), per applicazione (agricoltura di precisione, monitoraggio del bestiame, irrigazione intelligente, monitoraggio serra, supply chain e tracciabilità).

i principali congiunti di droga anticorpo (adcs) i giocatori di mercato sono f. hoffmann-la roche ltd., pfizer, inc., gilead sciences, inc., daiichi sankyo company ltd.

la regione nordamericana sta conducendo il mercato anticorpo della droga coniugati (adcs).

il sig.

- seagen, inc.

- Takeda società farmaceutica ltd.

- astrazeneca

- Hoffmann-la roche ltd.

- pfizer, inc.

- scienze gilead, inc.

- Daiichi sankyo company ltd.

- anticorpo farmaco coniuga terapeutici sa.

Rapporti pubblicati di recente

-

Apr 2026

Mercato dei biosimilari

biosimilari mercato per tipo di prodotto (anticorpi monoclonali, ormoni ricombinanti, eritropoietina, g-csf, altri), per indicazione (oncologia, malattie autoimmuni, disordini del sangue, diabete, altri), per tipo di fabbricazione (produzione interna, produzione di contratti), per canale di distribuzione (farmaci ospedaliere, farmacie al dettaglio, farmacie online), per analisi del settore, dimensione, previsione, crescita, trend,21

-

Apr 2026

Mercato dell'endoscopia Gastrointestinale

gastrointestinale mercato endoscopia per tipo (endoscopio gastrointestinale rigido, endoscopi gastrointestinali flessibili, endoscopi gastrointestinali usa e getta), per tipo di procedura (colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia flessibile, altri), per applicazione (diagnosi, trattamento), da parte degli utenti finali (centri chirurgici, ambula

-

Apr 2026

Rare inherited Metabolic Disorder Drug Market

rara ha ereditato il mercato dei farmaci disordini metabolici da parte della classe di droga (farmaci sostitutivi dell'enzima, farmaci per la terapia genica, farmaci per la riduzione del substrato, piccoli farmaci del modulo, farmaci proteici), per via di somministrazione (parenterale, orale, intrateca), per via dello sviluppo clinico (farmaci commercializzati, iii di fase clinica tardiva, ii di fase iniziale, candidati preclinici)

-

Jan 2026

Mercato farmaceutico della tecnologia Cleanroom

mercato farmaceutico della tecnologia cleanroom per prodotto (attrezzature, materiali di consumo, servizi); per tipo di cleanroom (camere standard, cleanroom modulari); per uso finale (società farmaceutiche, aziende biotecnologiche), per analisi del settore, dimensione, quota, crescita, tendenze e previsioni 2021-2033