סיכום השוק

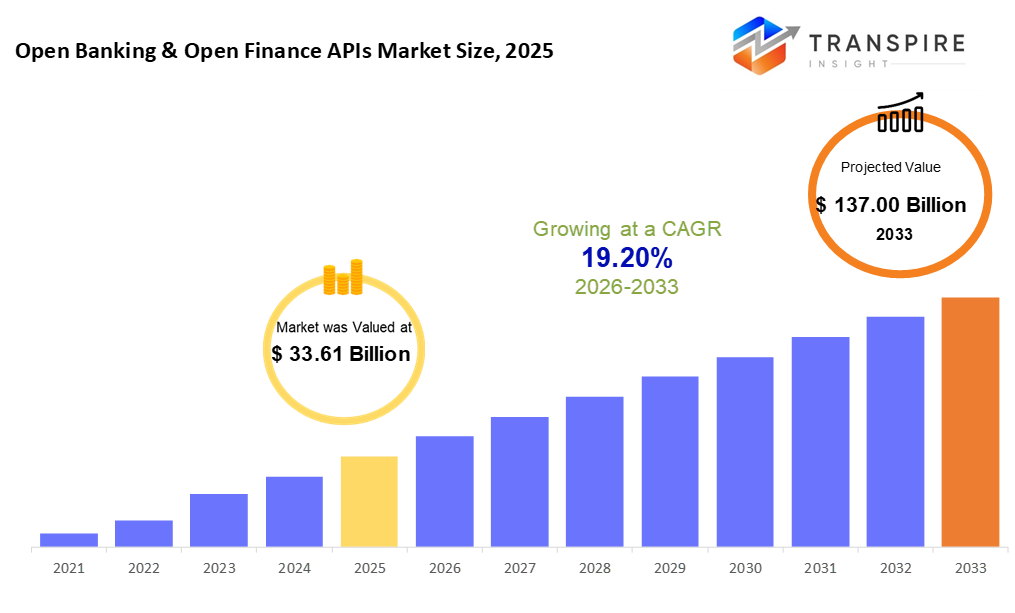

גודל שוק הבנקאות הפתוחה והבנק הפתוח מוערך ב-33.61 מיליארד בשנת 2025, והוא צפוי להגיע ל-137.00 מיליארד עד 2033, גדל ב- 19.20% מ-2026 עד 2033. הצמיחה החזקה של שוק הבנקאות הפתוחה ופתיחת הכספים מונעת על ידי הגדלת המנדטים הרגולטוריים לשיתוף נתונים, אימוץ גובר של מערכות אקולוגיות פיננסיות המבוססות על אספירין, וביקוש גובר לשירותים פיננסיים דיגיטליים מותאמים אישית. בנוסף, חדשנות מהירה פינטק, הרחבה של מימון מוטבע, ושיתוף פעולה גדול יותר בין בנקים וספקים של צד שלישי הם מאיצים את התרחבות השוק בקצב גבוה עד 2033.

גודל השוק והחיזוי

- 2025 גודל השוק: 33.61 מיליארד

- 2033 - גודל השוק הצפוי: 137.00 מיליארד

- 2026-2033): 19.20%

- צפון אמריקה: השוק הגדול ביותר ב-2026

- Asia pacific: השוק הצומח במהירות

ללמוד עוד על הדוח הזה,  הורד דוח דגימה חינם

הורד דוח דגימה חינם

ניתוח מגמות שוק מפתח

- נתח השוק בצפון אמריקה מוערך בכ-35% ב-2026. מונע על ידי טק חדשני, צפון אמריקה יושב קדימה התקדמות פינטק. שימוש באפי חזק דוחף את המערכות הפיננסיות שלו קדימה. דרכים חדשות של שילוב שירותים לאפליקציות יומיומיות הן צורה ברחבי האזור.

- מונע על ידי מהלכים מהירים לתוך מימון פתוח, המדינות המאוחדות מעצבות התקדמות ברחבי האזור - טכנולוגיה מתקדמת שינוי בעוד אספירין רחב לשמור על קצב. הצמיחה לוקחת את המקום שבו החדשנות עומדת בקנה מידה.

- מונע על ידי צמיחה בנקאית דיגיטלית, Asia pacific עובר מהר קדימה. משתמשים ניידים-ראשיים מעצבים את דרכו קדימה. מימון פיננסי הכללה דוחפת גם את ההתקדמות כאן.

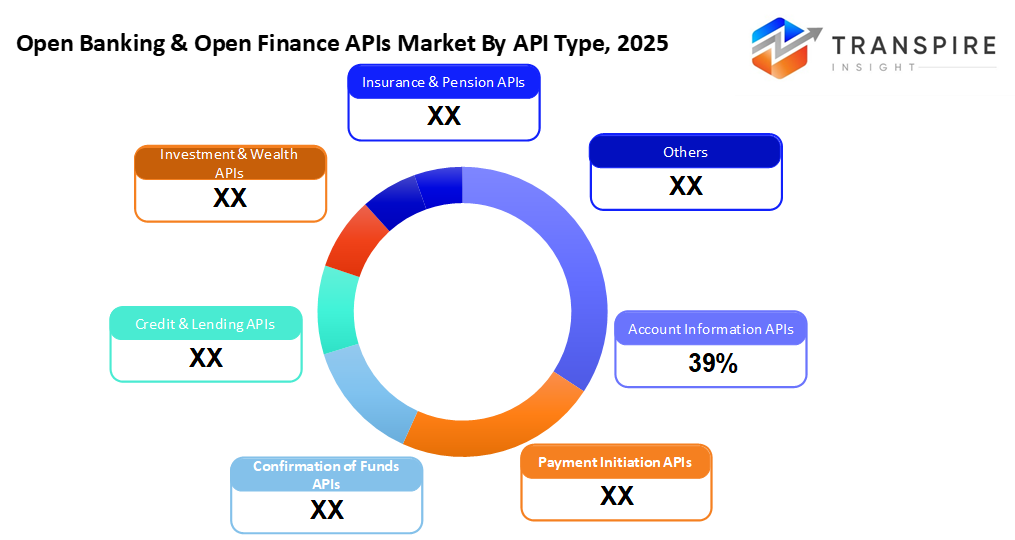

- שירותי מידע מהווים כ-40% ב-2026. כלי גישה לחשבון לקחת את השלב הקדמי כאשר אנשים רוצים את הכספים שלהם בשילוב, ברור, בנוי על מידע אמיתי. ממשקים אלה גדלים מהר כי תובנות חשובות יותר מדי יום.

- מה שמתברר הוא פריסה מבוססת ענן שלוקחת את ההובלה. מהירות הסקאלה דוחפת אותו קדימה, בעוד פורמטי Api משותפים עוזרים גם כן. חיסכון בעלויות חותם את היתרון שלו.

- חברות גדולות לדחוף קדימה, לשפוך כסף לרשתות פיננסיות פתוחות תוך שדרוג הטכנולוגיה שלהם. צמיחה היא המקום שבו זרימת השקעות, במיוחד כאשר מערכות ישנות מאפשרות כלים חדשים.

- חוקי הבנקאות הפתוחים שגורמים לשיתוף נתונים באמצעות חיבורים טכנולוגיים יש צורך.

החל טרי, יותר חברות עכשיו לבנות קשרים באמצעות כלים פיננסיים משותפים. שינוי מפתח אחד מגיע מאיך בנקים נותנים לאפליקציות חיצוניות לגשת לפרטים בחשבון בבטחה כאשר משתמשים מסכימים. במקום להיסגר, פלטפורמות כסף מחליפות יותר ויותר מידע באמצעות כללים ברורים. לחץ מחוקים חדשים דוחף חברות לאמץ את המודלים הפתוחים מהר יותר מבעבר. עבודה משותפת מעבר לגבולות ישנים הופכת לקלה יותר ככל שהסטנדרטים מופיעים ותופסים.

כיום, יותר אנשים רוצים גישה מהירה לפרטים שלהם באמצעות כלים המאפשרים להם לבדוק איזון באופן מיידי. בגלל שינוי זה, מערכות המאפשרות תשלומים מיידיים לגדול פופולרי בקרב משתמשים המצפים עסקאות חלקה באינטרנט. אחת הסיבות לכך שהטכנולוגיות האלה התפשטו כל כך מהר שקרים איך הן מושכות חשבונות ממקומות שונים להשקפה אחת. גם מהירות חשובה; תשלומים נעים מהר יותר כאשר פלטפורמות מחוברות מדברות ישירות זה לזה. חשבו על יישומי קניות או שירותי נסיעות; הם בונים כעת תכונות בנקאיות בדיוק היכן הם נדרשים. בנקים שמים לב לשינוי זה, פותחים חלקים של התוכנה שלהם כך שאחרים יכולים להתחבר בקלות. במקום להחזיק הכל בחזרה, בנקים רבים בוחרים לשתף תפקידים בפומבי. זה עוזר לשמור על לקוחות חוזרים תוך מתן עזרה חדשה מעבר לבנקאות בסיסית. להישאר רלוונטי פירושו הסתגלות, לא רק שמירה על קצב, אלא גם לעצב מחדש את מה אפשרי בתוך מימון מודרני.

בשווקים המהירים של היום, התקדמות טכנולוגית מעצבת את איך שהדברים גדלים. מתקני ענן מובילים כעת כי הם מתוחים במידת הצורך, להסתגל בקלות ולתאים תקציבים שונים. מערכות שמתמודדות עם Apis עובדות טוב יותר לצד מגינים חזקים יותר עבור נתונים, כמו מנעולים הדוקים יותר, כללי גישה חכמים יותר, שידורים בטוחים יותר. כאשר אלה מתחברים עם אלגוריתמים חכמים וחיתוך מספר עמוק באמצעות ממשקים פתוחים, התוצאות משתנות לעצות כספיות מותאמות אישית, החלטות הלוואות חדות יותר ונוף ברור יותר על סכנות אפשריות.

כאן, בנקים רגילים בעבר, מערכות כסף מתוחות למימון פתוח, חושבים הלוואות, השקעה, תוכניות כיסוי, קרנות פרישה. לא רק בנקים; חברות טכנולוגיה, מחוץ לשחקנים, תאגידים גדולים משתמשים בכלים דיגיטליים כדי לבנות דרכים חדשות להתמודד עם מזומנים ממש בתוך יישומים יומיומיים. הכללים משתנים לאט, צוותים מקשרים קרוב יותר, ושיתוף פעולה מתחזק. הצמיחה ממשיכה להגיע לפלטפורמות מקושרות אלה, ניזונות מרעיונות טריים, חיבורים חלקיים בין המערכות, לבין דחיפה אמיתית לשירותים שעובדים יחד בקלות.

בנקאות פתוחה & Open Finance apis שוק פלח

על ידי Api

- מידע על apis

עם תרופות חשבון, קבלת פרטי חשבון לקוחות מתרחשת בבטחה. כלים אלה מאפשרים למערכות למשוך רשומות איזון יחד עם עסקאות קודמות. הנתונים זורמים בצורה חלקה לאפליקציות שמעקבות אחר דפוסי ההוצאות. גישה נשארת מוגנת בזמן שהתוכנה אוספת את מה שהיא צריכה. קשרים אלה תומכים בתובנות פיננסיות עמוקות יותר מבלי לחשוף קלטות רגישות.

- תוספת תשלום

עם תפישות תשלום, כסף נע ישר מחשבון בנק אחד למשנהו. כלים אלה מבצעים העברות מתרחשים מהר תוך שמירה על עמלות נמוכות. במקום לחכות ימים, קרנות מגיעות כמעט מיד. כמה מערכות מטפלות בתהליך בתוך שניות. העברת מזומנים בדרך זו חותך שכבות נוספות. יעילות משתפרת ללא צורך במתווכים מסורתיים. העסקאות נשארות פשוטות אך אמינות מאחורי הקלעים.

- אישור כספים

בדיקה מהירה על מצב הכסף מתרחשת קודם לכן, הודות לאישור כספים. תשלומים עוברים רק כאשר הכספים אושרו. הצעד הזה מוריד את הסיכוי להעברות כושלות. זה גם עוזר לחסום פעילות חשודה לפני שהוא מתחיל.

- אשראי והלוואות

המלווים נכנסים לזרמים טריים של פרטים פיננסיים באמצעות צינורות אשראי והלוואות. כלים אלה פותחים דלתות לנתונים לא מסורתיים, ומזרזים החלטות על מי מקבל הלוואה. מידע פעם קשה להגיע עכשיו זורם בצורה חלקה מאחורי הקלעים. זמני אישור מתכווץ כאשר מערכות למשוך יותר מדיווחי אשראי סטנדרטיים. שיטות מיושנות מתפוגגות כתובנות בזמן אמת. שינויים בגישה מבדיקות איטיות לעדכונים מתמשכים. החלטות הופכות חדות יותר עם השקפות רחבות יותר של ההיסטוריה של הלווה.

- השקעות ועושר

כלי כסף באמצעות Api מאפשרים לאפליקציות לשתף פרטי חשבון, תמיכה ברכישת או למכור נכסים, ולעזור לנהל פלטפורמות השקעה מקוונות. כמה מערכות מקשרות רשומות פיננסיות על פני שירותים ומאפשרות ביצוע מסחרי בתוספת הגדרות ייעוץ אוטומטיות.

- ביטוח ופנסיה

גישה חדשה לפרטי ביטוח, לטעון רשומות, או קרנות פרישה זורם בצורה חלקה באמצעות קישורים דיגיטליים כאשר מערכות בוחרות פתיחות. הנתונים נעים רק היכן שאפשר, חיבור חשבונות ללא צעדים נוספים.

ללמוד עוד על הדוח הזה, הורד דוח דגימה חינם

מצב פריסה

- מבוסס ענן

המתקנים המבוססים על ענן נפוצים עכשיו כי הם גדלים בקלות, להסתגל במהירות, לשגר אספירין מהר, בתוספת צריך פחות הוצאות על חומרה.

- On-premises

שוכנו בתוך המתקנים שלהם, כמה ארגונים בוחרים בהגדרות כאשר פיקוח הדוק של מידע חשוב ביותר. השליטה נשארת פנימית, במיוחד כאשר כללים סביב נתונים אינם ניתנים להשגה.

- פריסות היברידיות

מתקפל לתוך מתקן אחד, גמישות בענן חיה לצד שליטה מקומית צמודה להגדרות פיננסיות קפדניות. כאשר הכללים מתדקים, שני החלקים מחזיקים קבוע ללא התנגשות. תערובת זו שומרת על נתונים קרובים כאשר יש צורך עדיין להשתמש בכלים חדשים על הביקוש.

גודל הארגון

- מפעלים גדולים

חברות גדולות מסתמכות על צינורות פתוחים כדי לעדכן את הטכנולוגיה שלהם תוך שמירה על כללים משפטיים, במקביל להגדיל את רשתות האינטרנט שלהם באמצעות פלטפורמות משותפות המאפשרות שילוב חלקה יותר על פני שירותים המשמשים מדי יום.

- מפעלים קטנים ובינוניים

התחלה חדשה יכולה להגיע מ tweaks זעיר. mes לעתים קרובות למצוא כוח בכלים. קשרים אלה מאיצים כיצד מערכות מדברות. עדכון אחד עלול לעורר שיטה חדשה לגמרי. אפשרויות בנקאיות זולות יותר מופיעות כאשר הטכנולוגיה מתחברת היטב. הצמיחה מסתתרת בתוך לחיצות דיגיטליות חלקות. חדשנות מופיעה בשקט באמצעות קישור חכם.

משתמשי קצה

- בנקים ומוסדות פיננסיים

עם כללים העומדים בראש, בנקים בתוספת תלבושות פיננסיות מובילים את החבילה כאשר מדובר על שימוש באספירין רק כדי להישאר על המסלול. קבוצות אלה חולקות מידע, עונים על סטנדרטים, תוך מתיחה של מה שהם מציעים ביום.

- חברות Fintech

כמה חברות פינטק מסתמכות על תרופות כדי ליצור כלים לתשלומים. אחרים מעצבים מערכות הלוואה באמצעות נקודות גישה דיגיטליות משותפות. יישומים אישיים לניהול כספים גדלים לעתים קרובות גם מהקשרים האלה. שירותים פיננסיים משובצים טופס כאשר פלטפורמות פותחות את פונקציות הליבה שלהם. כל פתרון מקשר חתיכות שאחרים נבנו לפני כן.

- ספקי צד שלישי

חברות מחוץ למהלך הבנק כדי לחבר כמה שחקנים פיננסיים יחד. עוזרים אלה מושכים שירותים למקום אחד, מה שהופך את הגישה חלקה יותר דרך נקודה אחת. במקום לעסוק בנפרד, קשרים יוצרים באמצעות שותפי ביניים אלה התומכים בזרימה בין מוסדות.

- ארגונים ותאגידים

חברות גדולות מתחברות ל-Apis כדי להתמודד עם תשלומים בדיוק היכן הם עובדים. כסף עובר חלק יותר באמצעות כלים בנויים למעקב ובקרה. גישה לרשומות פיננסיות הופכת לחלק מפעילות יומיומית ללא צעדים נוספים.

תובנות אזוריות

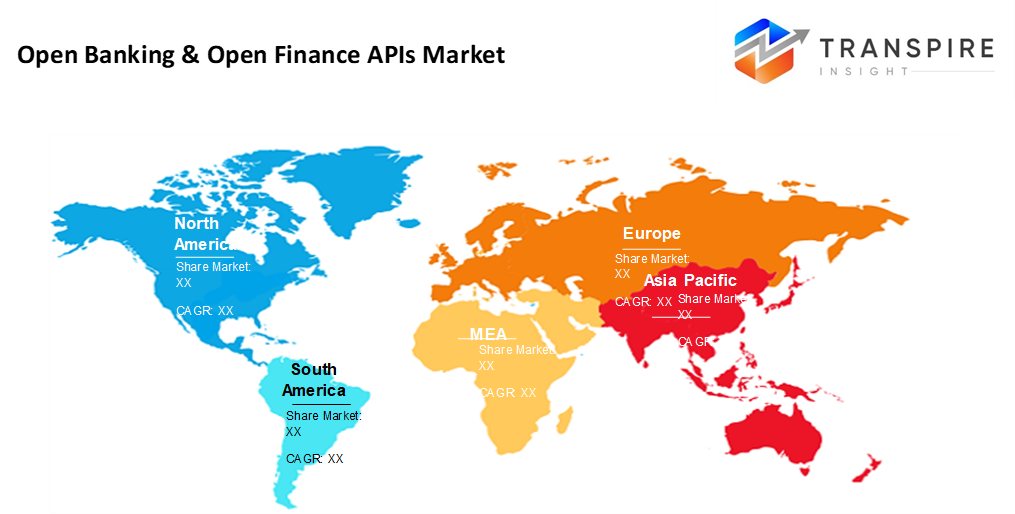

בנקים בוגרים מעצבים כיצד מימון פתוח פועל ברחבי צפון אמריקה ובאירופה. מונעים על ידי כללים ואינטרנט מהיר, אזורים אלה עומדים בשיתוף נתונים פיננסיים באמצעות צינורות. המדינות המאוחדות וקנדה צועדות קדימה כי סטארט-אפים בונים כלים חדשים באמצעות ממשקי בנק. על ידי ניסויים טכנולוגיים, ההתקדמות שלהם מרגישה טבעית, כמעט ללא מאמץ. בינתיים, mexico לאסוף מהירות הודות לחוקים ברורים יותר ולהגדיל את הרגלי התשלום הניידים. כללים בעיטות שינוי שם, נותן מקום לצמיחה איטית אך בטוחה. יותר מאשר באירופה, מקומות כמו הממלכה המאוחדת, גרמניה, פרנק ועמים נורדיים קבעו את הקצב. בגלל psd2, מערכות הבנקאות הפתוחה הפכו לחובה, לא בחירה. סטנדרטים משותפים עוזרים לאפליקציות לדבר בקלות בין מדינות. הגבולות חשובים פחות כאשר הקוד מחבר חשבונות בצורה חלקה. במקומות אחרים, החלקים הדרומיים והמזרחיים מסתגלים בקצב שלהם. הם לא ממהרים, הם עוקבים אחר הדרכה אירופאית תוך שהם מקבלים עוד שחקני פינטק. התקדמות זוחלת קדימה כאשר תקנה פוגשת שאיפה. בשקט, בהתמדה, חתיכות נופלות למקום.

על פני ה-Asia pacific, גידול יורד קדימה שבו שני השווקים המובילים והמתעוררים דלק נרחב לשימוש. מוביל את המטען, מדינות כמו סין, הודו, יפן, אווסטרליה, ו Singapore לשגשג על בנקאות דיגיטלית מתקדמת, מאמצי מימון פתוח מונחה המדינה, לצד גישה סמארטפונים קרובה. רחוק יותר דרומה, מדינות כולל אינדונזיה, vietnam, thailand, ואת philippines לדחוף מהר לתוך apis פתוחות מודלק על ידי הרחבת מימון פינטק ותקנות שינוי. שינויים אלה מחליפים גישה פיננסית, כלי תשלום דיגיטליים, ומודלים חדשים של הלוואות על פני חיי היומיום.

ברחבי אמריקה הלטינית וחלקים של אפריקה ומזרח התיכון, תנופה טרית בונה ב-fintech. brazil עומד מוקדם, מגובה על ידי כללים חזקים סביב מימון פתוח ותשלומים מהירים. לא רחוק מאחור, מדינות כמו mexico, צ'ילה ו colombia לדחוף קדימה באמצעות כלים דיגיטליים משותפים כדי להגיע ליותר אנשים. המזרח הרחוק יותר, המדינות המאוחדות וסאודית מעצבות את הנתיב שלהם - בודקים מודלים חדשים תחת תוכניות פיקוח וטכנולוגיה ממוקדות גמישות. בינתיים, מקומות כגון דרום אפריקה, kenya, ו nigeria פונים כדי לפתוח קשרים בין יישומים, עוזר מיליונים להתחבר לבנקאות מטלפונים. צמיחה כאן עלולה לעצב מחדש את המגמות הגלובליות לאורך זמן.

ללמוד עוד על הדוח הזה, הורד דוח דגימה חינם

חדשות לפיתוח

- 3, 2025 - אזרחים מחדדים את קצה הבנקאות הפתוח שלה עם עיצוב אפי חדש.

()מקור המקור: google:tearsheet.co/10-q/citizens-sharpens-its-Open-banking-edge-with-a- מחדש-api-design /

- 19:20 - פלטפורמת מימון פתוחה הבד השלים את רכישת schufa Holding ag.

(מקור: כתובת: www.openbankingexpo.com/news/open-finance-platform-fabrick- Completes-acquisition-of-finapi

דיווח: | פרטים |

שווי השוק בשנת 2025 | 33.61 מיליארד |

שווי השוק ב-2026 | 40.07 מיליארד |

תחזית ההכנסות ב-2033 | 137.00 מיליארד |

צמיחה | 2026 עד 2033 |

בסיס השנה | 2025 |

נתונים היסטוריים | 2021 - 2024 |

תקופת התחזית | 2026 - 2033 |

דיווח כיסוי | תחזית הכנסות, נוף תחרותי, גורמי צמיחה ומגמות |

האזור האזורי | צפון אמריקה; אירופה; אסיה קרבה; אמריקה הלטינית; אמצע מזרח ואפריקה |

מדינה | מדינות מאוחדות; קנדידה; מליקו; ממלכה מאוחדת; גרמנית; פרנק; זהיה; ספא; דשן; סעוד; נפוח; ולאוויי; צ'ינה; יפן; הודו; יוסטרליה; קו הרוח הדרומי; thailand; thailand; brazil; argentina; argentina; דרום africa; saudiia; ערב; emiratesia; ערב; |

חברת מפתח פרופיל | plaid, tink, Truelayer, Mastercard, Yodlee, bafin, קצה מלח, flinks, mx כוחות,ken.io, בנקable, oracle, ibm, ozone api, f5 פתרונות, ו capgemini. |

המונחים | דו"ח חופשי מותאם אישית (מדינה, אזורית וחלק). אפשרויות רכישה מותאמות אישית כדי לענות על צרכי המחקר המדויקים שלך. |

דוחות סעיף | על ידי סוג Api (חשבונות מידע apis, תפישות תשלום, אישור של כספים apis, אשראי והלוואות apis, השקעות ועושר, ביטוח ופנסיות), על ידי מצב פריסה (ענן מבוסס, על חוזים, פריסה היברידית), על ידי גודל הארגון (מפעלים גדולים, עסקים קטנים ובינוניים), על ידי משתמשי קצה (בנקים פיננסיים, מוסדות פיננסיים, חברות פיננסיות, חברות הייטק, ספקים צד שלישי, ספקים ארגוניים & חברות), חברות ארגוניות, חברות ארגוניות), חברות ארגוניות, חברות ארגוניות, חברות ארגוניות וארגוני חברות ארגוניות, חברות ארגוניות), חברות ארגוניות, חברות ארגוניות, חברות ארגוניות וארגוני חברות ארגוניות), על ידי ארגונים ארגוניות), על ידי ארגוניות, חברות ארגוניות, חברות ארגוניות), על ידי ארגוניות, חברות ארגוניות), על ידי ארגונים ארגוניות, חברות ארגוניות, חברות ארגוניות, חברות ארגוניות, חברות ארגוניות, חברות ארגוניות, חברות ארגוניות, חברות ארגוניות, חברות ארגוניות ובינוניות, חברות ארגוניות, חברות ארגוניות), על ידי ארגונים גדולים ובינוניות), על ידי ארגוניות), על ידי ארגוניות, חברות ארגוניות, חברות ארגוניות), על ידי ארגונים בינוניות |

חברת פיתוח בנקאות פתוחה וחדשנות

plaid, Inc. הוא אחד השחקנים המובילים בשוק בנקאות פתוחה כספים פתוח, מוכר נרחב עבור פלטפורמת אבטחת המידע הפיננסי שלה. החברה מאפשרת fintechs, בנקים וארגונים לגשת למידע של חשבון צרכנים, עסקאות ונתונים זהות באמצעות צינורות חזקים. הפתרונות של plaid תומכים במקרים כגון תשלומים, הלוואות, ניהול פיננסי אישי ומניעת הונאה. עם נוכחות חזקה בצפון אמריקה והרחבת שותפויות גלובליות, plaid ממלא תפקיד קריטי בהשגת אימוץ פיננסי פתוח והתערבות אקולוגית.

מפתח מפתח חברות בנקאיות פתוחות ופותחת כספים:

- תגית:

- tink

- אמת

- Mastercard

- יוגורט

- המונחים

- קצה מלח

- קישורים

- כוחות mx

- io

- בנק

- אור

- ibm

- אוזון Api

- פתרונות f5

דו"ח שוק הבנקאות הפתוחה והבנק הפתוח

על ידי Api

- מידע על apis

- תוספת תשלום

- אישור כספים

- אשראי והלוואות

- השקעות ועושר

- ביטוח ופנסיה

מצב פריסה

- מבוסס ענן

- On-premises

- פריסה היברידית

גודל הארגון

- מפעלים גדולים

- מפעלים קטנים ובינוניים

משתמשי קצה

- בנקים ומוסדות פיננסיים

- חברות Fintech

- ספקי צד שלישי

- ארגונים ותאגידים

תחזית אזורית

- צפון אמריקה

- מדינות מאוחדת

- קנדה

- אירופה

- גרמניה

- הממלכה המאוחדת

- פרנק

- ספג

- איטליה

- שאר אירופה

- המונחים: pacific

- יפן יפן

- סין

- Australia & new tiand

- דרום קוש

- India

- המונחים: asia pacific

- אמריקה הלטינית

- brazil

- mexico

- שאר אמריקה הלטינית

- מזרח ואפריקה

- gcc

- דרום אפריקה

- שאר המזרח התיכון ואפריקה

שאלות נפוצות

מצא תשובות מהירות לשאלות הנפוצות ביותר.

גודל שוק הבנקאות הפתוחה והבנק הפתוח של השוק יהיה בגודל של 137.00 מיליארד בשנת 2033.

מגזרים מרכזיים עבור שוק הבנקאות הפתוחה ופותחים האוצר הם על ידי סוג של apis (חשבון נתונים, מאגרי תשלום, אישור של כספים, אשראי והלוואות, צינורות השקעה ועושר, ביטוח ופנסיה), על ידי פריסה (תרופות מבוססות ענן, על-ידי פריסה, פריסה היברידית), על-ידי הארגון (מפעלים גדולים, עסקים קטנים ובינוניים), על-ידי ספקי קצה & חברות בנקאיות, חברות פיננסיות צד שלישיות).

שחקני שוק בנקאות פתוחה פתוחה ופותחת כספים הם plaid, tink, truelayer, mastercard, yodlee.

אזור צפון אמריקה מוביל את שוק בנקאות פתוחה פתוח כספים.

שוק הבנקאות הפתוחה והבנק הפתוח הוא 19.20%.

- תגית:

- tink

- אמת

- Mastercard

- יוגורט

- המונחים

- קצה מלח

- קישורים

- כוחות mx

- io

- בנק

- אור

- ibm

- אוזון Api

- פתרונות f5

דוחות שפורסמו לאחרונה

-

Apr 2026

3D פרופיל אופטי שׁוּק

גודל שוק פרופיל אופטי 3, נתח וניתוח דו"ח על ידי סוג (desktop 3d אופטי פרופיל, נייד 3d אופטי פרופילr), על ידי טכנולוגיה (טכנולוגיית מוקד, והתערבות אור לבן), על ידי תעשיית שימוש קצה (ניהול, מוסדות מחקר, רכב, חלל והגנה, מכשירים רפואיים, וגיאוגרפיה (צפון אמריקה, אירופה, כמו-pacific, 2031), מרכז אמריקה, 2031) ומרכזית, 2031

-

Apr 2026

המונחים: שׁוּק

גודל שוק החיישן העומק, דו"ח שיתוף וניתוח על ידי סוג (חיישנים עומק אינפרא אדום, חיישנים בזמן טיסה (tof), חיישני ראיית סטריאו, חיישני אור מובנים, עומק אודיו), על ידי יישום (automotive, רובוטיקה, משחקים, אלקטרוניקה צרכנית, אוטומציה תעשייתית, בריאות, אבטחה ועקב, אחרים), על ידי משתמשי קצה (יצרנים קטרים, חברות אלקטרוניקה צרכניות, שירותי בריאות, חברות אבטחה תעשייתיות, חברות אבטחה, מערכות אבטחה, מערכות אבטחה אירופיות, מערכות אבטחה, מערכות אבטחה, מערכות אבטחה, מערכות אבטחה, מערכות אבטחה, מערכות יחסים, מערכות אבטחה, מערכות יחסים, מערכות יחסים, מערכות יחסים, 2031 מרכזיות, חברות, חברות, רשתות, רשתות, חברות, צפון-אמריקה, צפון, צפון, רשתות, רשתות, צפון, חברות, חברות, חברות, רשתות, רשתות, צפון-אפ) ומזרחיות, 2031, צפון-קוריאניות, צפון-קוריאניות, גיאוגרפיות, צפון-קוריאניות, רשתות, חברות, צפון-קוריאניות, צפון-מזרחיות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-אמריקה

-

Apr 2026

ייצור דיגיטלי שׁוּק

גודל שוק הייצור הדיגיטלי, דו"ח שיתוף וניתוח על ידי רכיב (hardware, תוכנה ושירותים), על ידי טכנולוגיה (robotics, 3d הדפסה, אינטרנט של דברים (iot), ואחרים), על ידי יישום (automotive, תחבורה, חלל והגנה, אלקטרוניקה צרכנית, מכונות תעשייתיות ואחרים), על ידי תהליך (עיצוב מבוסס מחשב, סימולציה מבוססת מחשב, ניתוח חזותי, ואחרים), כמו גיאוגרפיה מרכזית, 2031 מרכז, מזרחה, מזרחה, מזרחה, ומזרחה, מזרחה, מרכזית, 2031 מרכזית, מרכזית, מרכזית, מרכזית, 2031 מרכזית (מרכזית, מרכזית, 2031 מרכזית, מזרחה, מזרחה, צפון אמריקה, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכז (מרכזית (מרכזית, מרכזית, מרכזית, 2031 מרכזית, מרכזית, 2031 מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכז (תכנון, מערכת אקולוגיה, מרכז (תכנון מחשב, 2031 מרכז (תכנון, מרכז סימולציה מבוססת מחשב, 2031 מרכז סימולציה מבוססת מחשב, 2031 מרכז (

-

Apr 2026

שירותי ויזה דיגיטלית שׁוּק

גודל שוק שירותי ויזה דיגיטלית, דו"ח שיתוף וניתוח על ידי סוג (מטיילים בודדים, מטיילים קבוצתיים), על ידי יישום (tourism, נסיעות עסקיות, אחרים), וגיאוגרפיה (צפון אמריקה, אירופה, asia-pacific, אמצע מזרח ואפריקה, דרום ומרכז אמריקה), 2021 - 2031