סיכום השוק

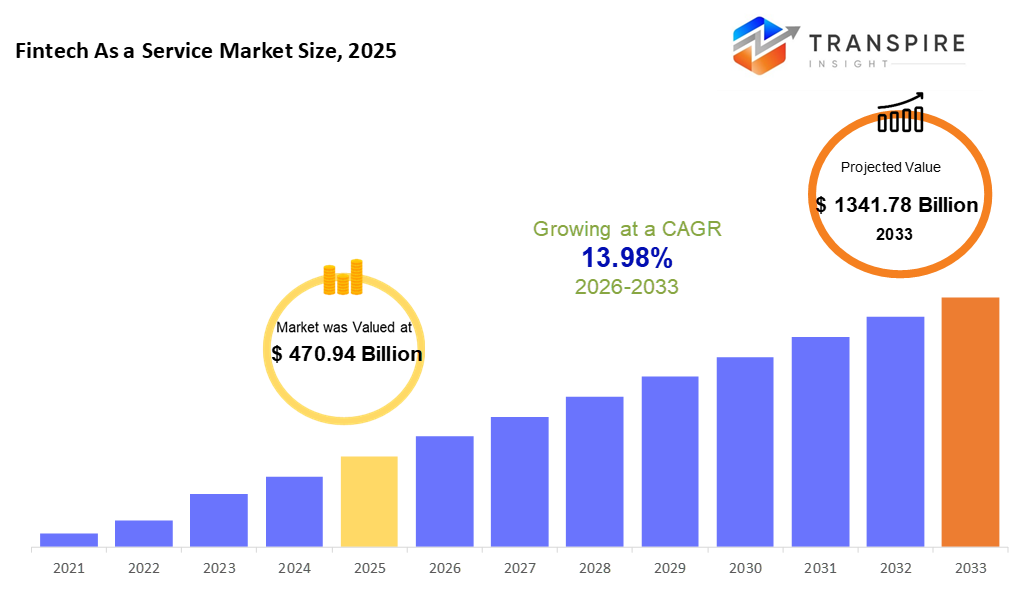

ה-fintech העולמית כגודל שוק שירות הוערך ב- 470.94 מיליארד בשנת 2025 והוא צפוי להגיע אלינו ב-1341.78 מיליארד עד 2033, שגדל ב- 13.98% מ-2026 עד 2033. ה-fintech כשוק שירות מתרחבת במהירות בשל אימוץ מצטבר של תשלומים דיגיטליים, מימון מוטבע ופתרונות בנקאיים המבוססים על pi על ארגונים ומוסדות פיננסיים. בנוסף, הגדלת פריסת ענן, תמיכה רגולטורית עבור בנקאות פתוחה, וביקוש גובר לתשתיות פיננסיות בקנה מידה, עלות יעילה מפעילה צמיחה מתמשכת בשוק עד 2033.

גודל השוק והחיזוי

- 2025 גודל השוק: 470.94 מיליארד

- 2033 - גודל השוק הצפוי: 1341.78 מיליארד

- 2026-2033): 13.98%

- צפון אמריקה: השוק הגדול ביותר ב-2026

- Asia pacific: השוק הצומח במהירות

ללמוד עוד על הדוח הזה,  הורד דוח דגימה חינם

הורד דוח דגימה חינם

ניתוח מגמות שוק מפתח

- נתח השוק בצפון אמריקה מוערך בכ-8% ב-2026. מונע על ידי חיתוך fintech המתקנים, צפון אמריקה מחזיקים את הנקודה העליונה בזירת הפאס. בגרות רגולטורית עוזר לעצב את קצהו בהקשר זה. הסתמכות בענן עמוקה גם בתעשיות שאינן מזיקות. כוח בונה על כוח כאשר מערכות מתיישרות כל כך חזק.

- על ידי ספיגה מהירה של באס, המדינות המאוחדות מניעות התרחבות אזורית. כלים פיננסיים מוטבעים מתקיימים כאן מוקדם יותר מאשר במקומות אחרים. תשלומים בזמן אמת מצטברים בקצב חזק ברחבי המדינה.

- משתמשים ניידים מובילים את הצמיחה ברחבי Asia pacific, שבו מאמצי הבנקאות החדשים נפגשים התקדמות מהירה בכלים פיננסיים דיגיטליים. אזור זה מתרחב מהר יותר מאחרים הודות להחלפת הרגלים, גישה רחבה יותר, וזינוק טק לעצב מחדש איך כסף נע.

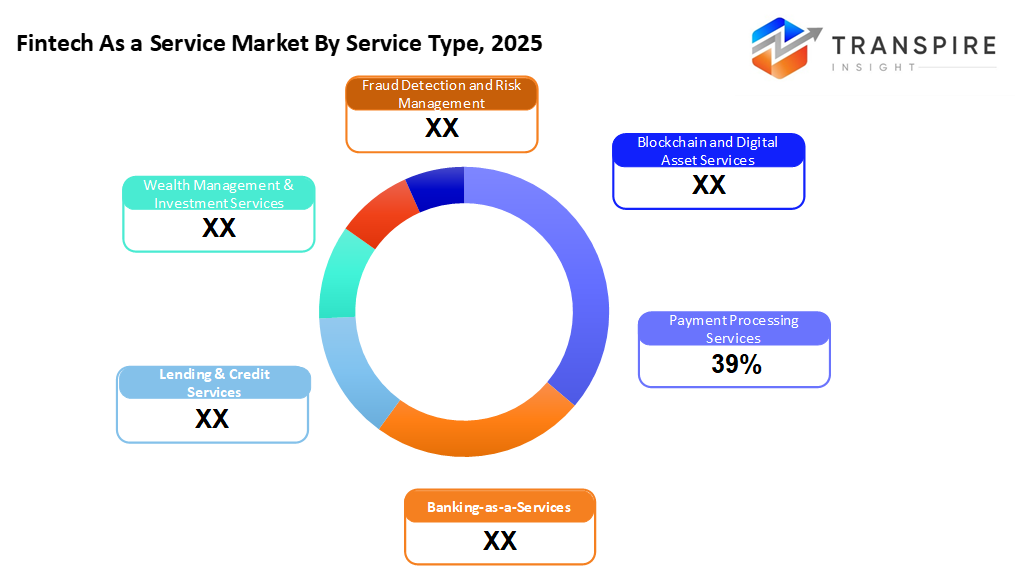

- תשלום מניות כ-40% ב-2026. עיבוד תשלומים יוצא בחלל הפאאס, כי עסקאות דיגיטליות נפוצות כיום ברחבי העולם. תנועה בזמן אמת של כסף מעצבת כיצד שירותים מתפתחים מעבר לגבולות. השינוי הזה מסתובב, לא רק עובר.

- דרוג קל משחק תפקיד. fintech מתחברת מהר יותר כאן. המערכת פועלת על צינורות אשר חותכים עלויות. הכוח גדל ללא השקעה כבדה. תשתיות מסתגלות מהר כאשר הביקוש משתנה.

- חברות גדולות מובילות את השוק כי הם מעדכנים טכנולוגיה ישנה על ידי אימוץ כלי עבודה כשירות, בכל מקום בין הבנקים, שינוי תשתיות. עם זאת, אלה שחקנים מבוססים שצעדו ראשונים כאשר מופיעים מסגרות חדשות.

- תשלומים ניידים דוחפים ארנקים דיגיטליים קדימה. צורות ללא מגע איך אנשים משלמים עכשיו. צמיחה של מסחר אלקטרוני מדלקת את השינוי הזה בהתמדה. רוב הקשרים לשימוש חוזר למגמות הללו באופן ברור.

שוק ה-fintech העולמי כשירות (faas) חווה צמיחה מהירה כמו מוסדות פיננסיים וארגונים עוברים לעבר פתרונות פיננסיים המבוססים על pi, מודולריים כדי להישאר תחרותיים בכלכלה הדיגיטלית. faas מאפשר לארגונים לפרוס במהירות שירותים כגון תשלומים, בנקאות, הלוואות וציות מבלי לפתח תשתיות אחוריות מורכבות. גישה זו מפחיתה באופן משמעותי את זמן לשוק ומאפשרת הצעות פיננסיות מדרגיות והתאמה אישית.

אימוץ גובר של תשלומים דיגיטליים, ארנקים ניידים, ופלטפורמות עסקאות בזמן אמת היא הרחבה משמעותית בשוק הנהיגה. עיבוד תשלומים ופתרונות כשירות משמשים יותר ויותר על ידי בנקים, סטארט-אפים פינטק וחברות שאינן פיננסיות כדי לתמוך בחוויות לקוח חלקה ועסקאות אטומיות. בנוסף, הפופולריות הגוברת של מימון מוטבע מאפשרת עסקים ברחבי קמעונאי, מסחר אלקטרוני, תחבורה לשלב שירותים פיננסיים ישירות לתוך הפלטפורמות שלהם.

חדשנות טכנולוגית ממלאת תפקיד מכריע בעיצוב שוק הפאס, עם מחשוב ענן, בינה מלאכותית וטכנולוגיות blockchain שיפור יעילות, אבטחה ושקיפות. פריסה המבוססת על ענן שולטת בשל גמישותה ויתרונות העלות שלה, בעוד זיהוי הונאות מונע על ידי Ai וכלים לניהול סיכונים להתמודד עם חששות גוברים סביב אבטחת סייבר וציות רגולטוריות. שירות blockchain-enabled גם צובר מתח עבור תשלומים חוצה גבולות וניהול נכסים דיגיטלי.

אזורית, צפון אמריקה מחזיקה את נתח השוק הגדול ביותר, נתמך על ידי מערכת אקולוגית מבוססת היטב, אימוץ ענן גבוה ויוזמות רגולטוריות נוחים. בינתיים, ה-Asia pacific צופה בצמיחה המהירה ביותר, המונעת על ידי דיגיטציה מהירה, מאמצי הכללה פיננסית ואוכלוסייה ניידת-ראשון גדולה. שותפויות אסטרטגיות בין בנקים מסורתיים לספקי פינטק, יחד עם התקדמות רגולטורית מתמשכת, צפויות לקיים את הצמיחה החזקה של פינטק כשוק שירות בתקופת התחזית.

fintech כמגזר שוק שירות

סוג שירות

- שירותי עיבוד תשלום

עדיין לפני כשמדובר ברווחים, חברות רוצות עסקאות מקוונות חלקה, במיוחד במדינות. טיפול בתשלום נשאר חזק כי העברת כסף דיגיטלית חשובה יותר בכל יום.

- שירותי בנקאות

מחוץ לשום מקום, שירות בנקאי-אס-אס-השירות צובר מהירות. fintechs לקפוץ, בעוד בנקים מסורתיים לעקוב קרוב מאחור. במקום מערכות ישנות, הן מסתמכות כעת על צינורות לבניית כלים פיננסיים גמישים. בנקאות פתוחה היא לא רק מגמה, היא הופכת בשקט לבסיס. מתקנים מודולריים מחליפים דגמי בגודל אחד. התקדמות מופיעה בצעדים קטנים, אך מוסיפה מהר.

- הלוואות ושירותי אשראי

מונע על ידי כלים דיגיטליים, הלוואות גדלות כמו מכונות להעריך סיכון מהיר יותר. הלוואות עכשיו להתחיל באינטרנט, חלקה ומהיר. אשראי ניקוד הפך אוטומטי, עוזר החלטות להיכנס למקום. קניית-שלמה-שלמה-שלמה אחר-כך לתוך חנויות, נסיעות ואפילו בריאות. על ידי המגזר, זה מקל. לא קסם, פשוט עובר על איך כסף עובר. הצמיחה מופיעה במקום בו הטכנולוגיה עומדת באמון.

- ניהול הון ושירותי השקעות

יותר אנשים פונים לפלטפורמות ייעוץ אוטומטיות במקום שיטות מסורתיות. כלים דיגיטליים מטפלים בהשקעות של בני אדם בלבד. מכונות מדריך אפשרויות שבו פגישות פנים אל פנים נהגו לשלוט. ממשקים פשוטים מחליפים נייר מורכב עבור לקוחות רבים. הצעדים הטכנולוגיים שבהם ניצבו פעם הברוקרים האישיים. המשקיעים מקבלים תוכניות מונעות אלגוריתמיות יותר היום מאשר לפני

- זיהוי הונאה וניהול סיכונים

הונאה ממשיכה לעלות, אז חברות עכשיו נשענות על כלי עזר במהלך בדיקות לקוחות כדי לזהות סיכונים מוקדם.

- שירותי blockchain ונכסים דיגיטליים

מערכות אלה לומדות מהר, להסתגל לפני שהבעיות גדלות. בחזית אחרת, בלוקצ'יין נכנס לזרימות עבודה בנקאיות שבהן אמון חשוב ביותר. ההתנחלויות מרוויחות מהירות כאשר רשומות משותפות על פני נקודות באופן מאובטח. אסימונים מתחילים לעמוד בנכסים אמיתיים, ומעצבים מחדש כיצד הערך נע מאחורי הקלעים. תשתיות משתנות בשקט כדי לתמוך בצורות החדשות של בעלות.

ללמוד עוד על הדוח הזה, הורד דוח דגימה חינם

מצב פריסה

- מבוסס ענן

מערכות מבוססות ענן ממשיכות קדימה כי הן צומחות בקלות, עולות פחות לאורך זמן, ופועלות בצורה חלקה עם מערכות טכנולוגיות פיננסיות מודרניות. שינוי זה מסמן דפוס ברור ברחבי התעשייה כיום.

- On-premises

השהייה באתר נותרה אופיינית לבגדי מימון קפדניים המתמקדים בשמירה על נתונים קרובים. מהלך משותף

- פריסה היברידית

חברות לערבב מערכות באתר עם שירותים מקוונים לעתים קרובות יותר עכשיו. עדיין צריך כללים יציבים תוך שימוש בשרתים חיצוניים מסייע לדחוף את המגמה קדימה.

גודל הארגון

- מפעלים גדולים

faas רואה עלייה חזקה בין חברות גדולות שואפות לעדכן מחסניות טכנולוגיות מיושנות תוך שיפור האופן שבו שירותים דיגיטליים מגיעים למשתמשים. דפוס נפוץ בארגונים גדולים

- קטנים ובינוניים

גישה מהירה יותר לעסקים קטנים מתחילה עם כלים פשוטים יותר. דרך אחת היא להשתמש בקישורים דיגיטליים שחתכו את זמן ההתקנה. קשרים אלה מורידים את ההוצאות לאורך זמן. מתחילים להיות קלים יותר כאשר מערכות מדברות ישירות. טיפות עלות מתרחשות ככל שההגדרות הופכות חכמות יותר. כניסה לשווקים מאיצה ללא השקעה כבדה. יעילות עולה כאשר תהליכים מתחברים בצורה חלקה.

על ידי application

- תשלומים דיגיטליים & ארנקים

על ידי עלייה של שימוש בסמארטפון, יישומי תשלום דיגיטליים צוברים קרקע במהירות. העסקאות הניידות מרגישות כיום רגילות לאנשים רבים. שיטות ללא מגע לרכוב על השינוי הזה, לדחוף את שירותי הארנק קדימה. צמיחה כאן החוצה שימושים אחרים, נמשך על ידי נוחות.

- מימון מוטבע

מימון דחוס בתוך יישומים יומיומיים משנה איך עסקים מרוויחים. צעד אחד מעבר לעסקאות בסיסיות, הוא פותח נתיבים חדשים להכנסה. לא רק בנקאות, חלק משינוי גדול יותר בשדות

- הלוואות וניהול אשראי

הלוואות נעות מהר יותר כי מערכות מקוונות מטפלות בהלוואות באופן שונה. מכונות מחליטות מי מקבל אשראי, שינוי איך הדברים עבדו לפני כן. מהירות צומחת כאשר הניירת מאטה את הכל

- ניהול פיננסי אישי עסקי

מה אנשים עושים עם כסף, גם אישי וגם עסקים, נשענ יותר על יישומים המסייעים לתכנן הוצאות. לא רק מהלכים מקומיים אלא גלובליים של מזומנים עולים במהירות באמצעות טכנולוגיה כמו בלוקצ'יין וקישורים בנקאיים פתוחים, חיתוך דמי העברה.

תובנות אזוריות

חתיכה אחת גדולה של עולם ה-fintech-as-a-service גרה בצפון אמריקה, יחד עם אירופה, שם הבנקים נמצאים בסביבה, אנשים משלמים לעתים קרובות יותר דיגיטלית, והכלים ברורים. להיכנס לכלי כסף המופעלים על ידי ענן עזרו מהר מאוד, כך שחילקו כספים בשקט לאפליקציות, בנוסף ליוצרי טכנולוגיה פיננסיים טריים רבים. באירופה, הדברים זזים אחרת. כללים כמו psd2 פתחו את נתוני הבנק באמצעות apis, אשר דחף חברות להתחרות קשה יותר להגיע ללקוחות מעבר לגבולות ללא מחסומים ישנים להאט אותם.

בדרום האי, הדברים נעים במהירות. שינויים דיגיטליים מעוררים שינוי כאשר הטלפונים מובילים את חיי היומיום. תחשוב כי סין, אז הודו, ואחריו מדינות עסוקות בקרבת מקום לראות יותר צורך תשלומים מקוונים, הלוואות מיידיות, לשלם ארנקים. קניות באינטרנט, יישומים לגדול גדול, דרישות לעלות. כללים שנקבעו על ידי גורמים רשמיים עוזרים לטכנולוגיות פיננסיות חדשות להתפשט מהר יותר. מאמצי ציבור דוחפים הרגלים חסרי מזומנים. מאחורי הכל, פלטפורמה להשתמש מטפסים ללא הפסקה.

בארה"ב הלטינית, יותר אנשים משתמשים כעת בארנקים דיגיטליים כי הבנקים עדיין לא הגיעו לכולם. תשלומים מיידיים וסוגים חדשים של הלוואות הם גם לתפוס שם. מעל באמצע מזרח ואפריקה, כסף זורם לתוך סטארט-אפים פינטק ירד לאחרונה. ממשלות מחזירות פרויקטים שדוחפים כלי כסף דיגיטליים, עוזרות לדברים לצמוח. טלפונים סלולריים הופכים להיות עבור טיפול פיננסים בשני התחומים. צמיחה אינה שאגה; היא בונה בשקט באמצעות צעדים יציבים קדימה. שנים קדימה מראות מקומות אלה מוסיפים תנופה עקבית ברחבי העולם.

ללמוד עוד על הדוח הזה, הורד דוח דגימה חינם

חדשות לפיתוח

- 5, 2025 At International השיקה פלטפורמה חדשה עבור מגזר fintech.

(מקור: כתובת: www.rebanktailerinternational.com/news/ant-international-ai-platform-fintech/fintech

דיווח: | פרטים |

שווי השוק בשנת 2025 | 470.94 מיליארד |

שווי השוק ב-2026 | 536.78 מיליארד |

תחזית ההכנסות ב-2033 | 1341.78 מיליארד |

צמיחה | 13.98% מ-2026 עד 2033 |

בסיס השנה | 2025 |

נתונים היסטוריים | 2021 - 2024 |

תקופת התחזית | 2026 - 2033 |

דיווח כיסוי | תחזית הכנסות, נוף תחרותי, גורמי צמיחה ומגמות |

האזור האזורי | צפון אמריקה; אירופה; אסיה קרבה; אמריקה הלטינית; אמצע מזרח ואפריקה |

מדינה | מדינות מאוחדות; קנדידה; מליקו; ממלכה מאוחדת; גרמנית; פרנק; זהיה; ספא; דשן; סעוד; נפוח; ולאוויי; צ'ינה; יפן; הודו; יוסטרליה; קו הרוח הדרומי; thailand; thailand; brazil; argentina; argentina; דרום africa; saudiia; ערב; emiratesia; ערב; |

חברת מפתח פרופיל | החזקת Inc., חסום Inc., פס, שירותי Mastercard, fiserv, fis, adyen, rapyd, Marqeta, plaid, Syntera, mambu, miquido, vopay, ו raislrrrrrrrrrrrrrre, schid, platera, mambu, miquido, miquido, miquido, vopay, vopay, vopay, vopay, vopay, vopay, vopay, vopay, ו vopay, vopay, vopay, ו raislrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrice. |

המונחים | דו"ח חופשי מותאם אישית (מדינה, אזורית וחלק). אפשרויות רכישה מותאמות אישית כדי לענות על צרכי המחקר המדויקים שלך. |

דוחות סעיף | באמצעות שירות (שירותי עיבוד תשלום, שירותי בנקאות-as-a-Services, שירותי הלוואות ואשראי, שירותי ניהול הון והשקעות, זיהוי הונאה וניהול סיכונים, blockchain & שירותי נכסים דיגיטליים) על פי תנאי פריסה (Cloud-based, On-premises, Hybrid Initiative) גודל הארגון (מפעלים גדולים, עסקים קטנים ובינוניים) על ידי יישום (תשלום דיגיטלי ארנקים, מימון מוטבע, הלוואות וניהול אשראי, ניהול פיננסי אישי ועסקי, החזרי גבול חוצה |

מפתח fintech כחברה בתובנות

דרך אחת להסתכל על פסטה היא דרך הכלים שלה לטיפול בכסף באינטרנט. עסקים ברחבי העולם מסתמכים על זה כאשר לקוחות משלמים באינטרנט. במקום פשוט להעביר מזומנים, המערכת מסייעת לחברות לעקוב אחר חיובים חוזרים. נבנה עם קודרים בראש, כל חתיכה מתאימה יחד כמו בלוקים, גמישים, ברורים ועצמאיים. בדיקות הונאה יושב לצד תכונות invoicing מבלי להאט את הדברים. יש חברות שעושות את הקלפים שלהן באמצעות מה שנבנה ברשת. אפשרויות הלוואות קיימות כעת ליד פונקציות תשלום הליבה. מ-Ssan Frankisco to Singapore, התפעול פועל על מסגרת זו מדי יום. חנויות גדולות, יישומים קטנים ויוצרי כספים להתחבר באופן קבוע. הביטחון נשאר צמוד, בעוד מערכות גדלות יותר מדי חודש. תשומת לב שקטה לאופן שבו מפתחים חושבים. לא פלאש, פשוט לעבוד בשקט מאחורי המסך.

מפתח מפתח fintech כחברות שירות:

- עקבו אחרי Inc

- בלוק Inc

- פס

- שירותי Mastercard

- סמל

- fis

- Adyen

- אונס

- Marqeta

- תגית:

- סינכרון

- mambu

- miquido

- vopay

- הערכה

fintech העולמית כדוח שוק שירות

סוג שירות

- שירותי עיבוד תשלום

- שירותי בנקאות

- הלוואות ושירותי אשראי

- ניהול הון ושירותי השקעות

- זיהוי הונאה וניהול סיכונים

- שירותי blockchain ונכסים דיגיטליים

מצב פריסה

- מבוסס ענן

- On-premises

- פריסה היברידית

גודל הארגון

- מפעלים גדולים

- מפעלים קטנים ובינוניים

על ידי application

- תשלומים דיגיטליים & ארנקים

- מימון מוטבע

- הלוואות וניהול אשראי

- ניהול פיננסי אישי עסקי

- חידושים חוצה גבולות

תחזית אזורית

- צפון אמריקה

- מדינות מאוחדת

- קנדה

- אירופה

- גרמניה

- הממלכה המאוחדת

- פרנק

- ספג

- איטליה

- שאר אירופה

- המונחים: pacific

- יפן יפן

- סין

- Australia & new tiand

- דרום קוש

- India

- המונחים: asia pacific

- אמריקה הלטינית

- brazil

- mexico

- שאר אמריקה הלטינית

- מזרח ואפריקה

- gcc

- דרום אפריקה

- שאר המזרח התיכון ואפריקה

שאלות נפוצות

מצא תשובות מהירות לשאלות הנפוצות ביותר.

ה-fintech המשוערת כגודל שוק שירות עבור השוק תהיה בגודל 1341.78 מיליארד בשנת 2033.

מגזרים מרכזיים עבור fintech כשוק שירות הם על ידי שירותי עיבוד תשלום (שירותי תשלום, שירותי הלוואות ואשראי, שירותי ניהול הון והשקעות, זיהוי הונאה וניהול סיכונים, blockchain ושירותים נכסים דיגיטליים), על ידי פריסה מצב (ענן מבוסס, על מטרות, פריסה היברידית, פריסה היברידית), על ידי הארגון גודל הארגון (מפעלים גדולים, בינוניים וארגונים), על ידי יישום (תשלום דיגיטלי, תשלומים וכספים, הלוואות וניהול אישי, הלוואות וניהול כספים, ניהול כספים, וניהול אישי, ניהול כספים.

fintech גדולה כשחקני שוק שירות הם החזקת inc., לחסום inc, פסטה, וספקי mastercard.

אזור צפון אמריקה מוביל את ה-fintech כשוק שירות.

ה-fintech כשוק שירות היא 13.98%.

- עקבו אחרי Inc

- בלוק Inc

- פס

- שירותי Mastercard

- סמל

- fis

- Adyen

- אונס

- Marqeta

- תגית:

- סינכרון

- mambu

- miquido

- vopay

- הערכה

דוחות שפורסמו לאחרונה

-

Apr 2026

3D פרופיל אופטי שׁוּק

גודל שוק פרופיל אופטי 3, נתח וניתוח דו"ח על ידי סוג (desktop 3d אופטי פרופיל, נייד 3d אופטי פרופילr), על ידי טכנולוגיה (טכנולוגיית מוקד, והתערבות אור לבן), על ידי תעשיית שימוש קצה (ניהול, מוסדות מחקר, רכב, חלל והגנה, מכשירים רפואיים, וגיאוגרפיה (צפון אמריקה, אירופה, כמו-pacific, 2031), מרכז אמריקה, 2031) ומרכזית, 2031

-

Apr 2026

המונחים: שׁוּק

גודל שוק החיישן העומק, דו"ח שיתוף וניתוח על ידי סוג (חיישנים עומק אינפרא אדום, חיישנים בזמן טיסה (tof), חיישני ראיית סטריאו, חיישני אור מובנים, עומק אודיו), על ידי יישום (automotive, רובוטיקה, משחקים, אלקטרוניקה צרכנית, אוטומציה תעשייתית, בריאות, אבטחה ועקב, אחרים), על ידי משתמשי קצה (יצרנים קטרים, חברות אלקטרוניקה צרכניות, שירותי בריאות, חברות אבטחה תעשייתיות, חברות אבטחה, מערכות אבטחה, מערכות אבטחה אירופיות, מערכות אבטחה, מערכות אבטחה, מערכות אבטחה, מערכות אבטחה, מערכות אבטחה, מערכות יחסים, מערכות אבטחה, מערכות יחסים, מערכות יחסים, מערכות יחסים, 2031 מרכזיות, חברות, חברות, רשתות, רשתות, חברות, צפון-אמריקה, צפון, צפון, רשתות, רשתות, צפון, חברות, חברות, חברות, רשתות, רשתות, צפון-אפ) ומזרחיות, 2031, צפון-קוריאניות, צפון-קוריאניות, גיאוגרפיות, צפון-קוריאניות, רשתות, חברות, צפון-קוריאניות, צפון-מזרחיות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-קוריאניות, צפון-אמריקה

-

Apr 2026

ייצור דיגיטלי שׁוּק

גודל שוק הייצור הדיגיטלי, דו"ח שיתוף וניתוח על ידי רכיב (hardware, תוכנה ושירותים), על ידי טכנולוגיה (robotics, 3d הדפסה, אינטרנט של דברים (iot), ואחרים), על ידי יישום (automotive, תחבורה, חלל והגנה, אלקטרוניקה צרכנית, מכונות תעשייתיות ואחרים), על ידי תהליך (עיצוב מבוסס מחשב, סימולציה מבוססת מחשב, ניתוח חזותי, ואחרים), כמו גיאוגרפיה מרכזית, 2031 מרכז, מזרחה, מזרחה, מזרחה, ומזרחה, מזרחה, מרכזית, 2031 מרכזית, מרכזית, מרכזית, מרכזית, 2031 מרכזית (מרכזית, מרכזית, 2031 מרכזית, מזרחה, מזרחה, צפון אמריקה, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכז (מרכזית (מרכזית, מרכזית, מרכזית, 2031 מרכזית, מרכזית, 2031 מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכזית, מרכז (תכנון, מערכת אקולוגיה, מרכז (תכנון מחשב, 2031 מרכז (תכנון, מרכז סימולציה מבוססת מחשב, 2031 מרכז סימולציה מבוססת מחשב, 2031 מרכז (

-

Apr 2026

שירותי ויזה דיגיטלית שׁוּק

גודל שוק שירותי ויזה דיגיטלית, דו"ח שיתוף וניתוח על ידי סוג (מטיילים בודדים, מטיילים קבוצתיים), על ידי יישום (tourism, נסיעות עסקיות, אחרים), וגיאוגרפיה (צפון אמריקה, אירופה, asia-pacific, אמצע מזרח ואפריקה, דרום ומרכז אמריקה), 2021 - 2031