Résumé du marché

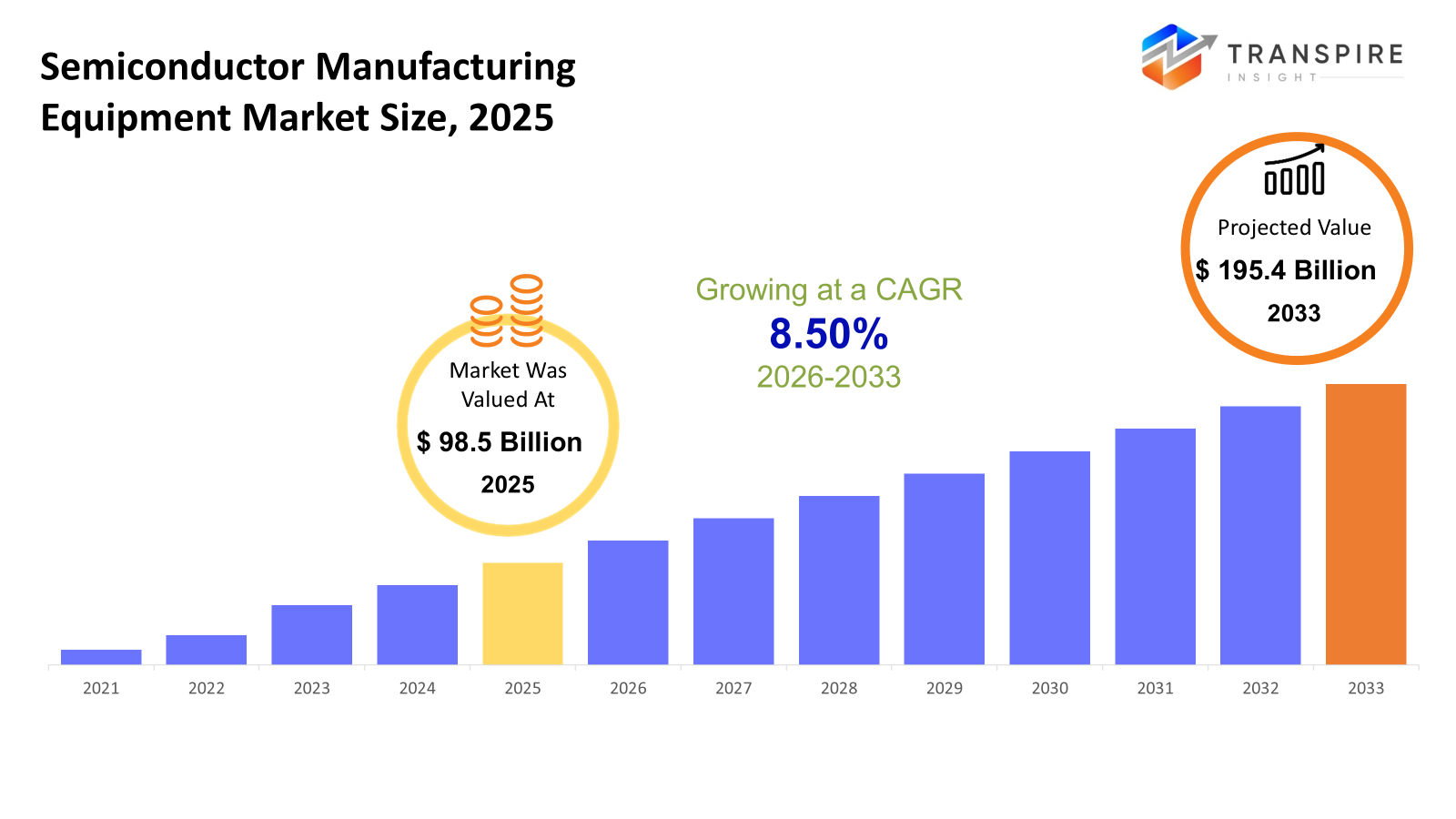

La taille du marché mondial des équipements de fabrication de semi-conducteurs a été évaluée à 98,5 milliards d'euros en 2025 et devrait atteindre 195,4 milliards d'euros d'ici 2033, soit une croissance de 8,50 % entre 2026 et 2033. L'industrie de l'équipement de fabrication de semi-conducteurs dans son ensemble se montre également constante, alimentée par la demande croissante d'électronique sophistiquée dans les domaines de l'automobile, des télécommunications et des applications industrielles. le nombre croissant de nœuds de processus, la transformation en un format 2.5d & 3d ic, et le nombre croissant d'extensions de capacité fab dans le monde entier sont à l'origine d'investissements dans les équipements front-end & back-end. Les initiatives gouvernementales visant à localiser les semi-conducteurs dans le monde accélèrent également les investissements dans l'équipement, bien que d'autres améliorations dans les rendements fab grâce à l'automatisation et aux optimisations des processus maintiennent les cycles de remplacement des équipements dans le monde entier.

Taille du marché et prévisions

- Taille du marché en 2025: 98,5 milliards d'euros

- 2033 taille projetée du marché: 195,4 milliards

- cagr (2026-2033): 8,50 %

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- l'Amérique du Nord est apparue comme un endroit important pour les semi-conducteur fabrication, en particulier en termes d'équipement frontal utilisé dans la fabrication de plaquettes semi-conducteurs. le premier pays dans les puces informatiques haute performance et les puces ai est les États-Unis.

- Les États-Unis, une nation nord-américaine, sont un moteur important pour les marchés de l'équipement frontal et de l'équipement back-end en raison des opérations de fabrication 3d ic avancées par la recherche, et les investissements d'équipement de haute capacité comprennent lithographie, gravure, dépôt et systèmes de mesure pour les configurations complexes de semi-conducteurs.

- asia pacific comprend le grand marché de sme, dirigé par la Chine, le taïwan, le sud coréen, et les fabricants japonais d'appareils logiques, d'appareils de mémoire et de paquets. Les équipements de production en volume, les progrès technologiques, ainsi que divers programmes d'aide du gouvernement, rendent les équipements de première et de deuxième ligne populaires.

- L'équipement frontal a maintenu le premier segment du marché, soutenu par l'équipement de lithographie, l'équipement de dépôt et l'équipement utilisé en 2.5d et 3d, intelligence artificielle et semi-conducteurs automobiles.

- Le traitement 3d ic stimule la croissance de la dimension en raison de l'empilement et des mises en page à haute densité. L'équipement de traitement de tsv, l'équipement de collage et l'équipement de gestion de la chaleur sont devenus de plus en plus importants pour soutenir la mémoire ai, hbm et les puces haute performance.

- Elle est motivée par la demande d'application des installations de fabrication de semi-conducteurs et des fonderies, et par l'exigence de disposer d'un équipement frontal et back-end à haut volume pour maintenir l'efficacité et la qualité du type de puce produite.

- la consommation d'équipements d'utilisation finale de l'automobile et du plomb en raison des exigences des appareils d'électronique de puissance, des capteurs et des processeurs Adas dans ces applications. une production fiable et des technologies de paquetage avancées dans ce but favorisent la croissance globale du marché.

Ainsi, le marché des équipements de fabrication de semi-conducteurs est une collection d'équipements et d'outils utilisés du début à la fin pour la fabrication du produit semi-conducteur lui-même au stade de la fabrication, de l'assemblage, des essais ou de l'emballage. L'utilisation croissante de l'ai, de l'iot, de l'automobile et de la 5g entraîne des investissements dans des équipements de fabrication de semi-conducteurs capables de gérer une architecture complexe de semi-conducteurs. L'augmentation des produits électroniques continue d'alimenter ce marché en équipements semi-conducteurs. les outils frontaux, y compris les machines à lithographie, à dépôt et à gravure, accélèrent l'échelle et les performances des appareils, et les machines back-end facilitent des processus d'emballage, d'essai et d'inspection fiables et efficaces dans les appareils. les technologies telles que les appareils 2,5d et 3d ic accélèrent le besoin de machines à haut débit avec intégration d'automatisation, qui sont obligatoires dans les principales entreprises produisant des appareils dans l'industrie. l'évolution de la chaîne d'approvisionnement et les investissements régionaux dans les matières premières améliorent l'échelle manufacturière et ouvrent la voie à la croissance. La croissance du marché bénéficie en outre du soutien des efforts des gouvernements du monde entier en faveur de la production régionale de semi-conducteurs, notamment dans les régions de l'Asie pacifique et de l'Amérique du Nord. l'augmentation de la demande de semi-conducteurs économes en énergie et hautement fiables sur les marchés de l'automobile, de l'industrie, des soins de santé et des télécommunications peut alimenter davantage l'utilisation des équipements dans l'industrie. l'innovation, l'adoption de l'industrie 4.0 et l'optimisation des rendements sont les facteurs qui ont motivé la croissance de l'industrie pendant la période de prévision.

marché des équipements de fabrication de semi-conducteurssegmentation

par type d'équipement

- équipement frontal

Parmi eux, les outils frontaux jouent un rôle important dans le processus de fabrication des wafers : lithographie, dépôt et gravure. ces systèmes sont nécessaires pour garantir que les circuits seront corrects et fonctionnent correctement. face à la demande croissante de puces à volume élevé et à haute densité, les fabricants investissent considérablement davantage dans des machines de pointe pour l'avant.

- équipement de base

derrière l'ensemble, l'emballage, l'épreuve et l'inspection sont effectués par l'équipement arrière. En particulier, les dispositifs semi-conducteurs se rétrécissent constamment et sont de plus en plus complexes, si bien que les outils de précision sont essentiels pour que les dispositifs avancés d'emballage et de mémoire atteignent leurs objectifs de performance et de fiabilité.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par dimension

- 2e

La transformation en 2D est dominante dans la fabrication traditionnelle en 2D. il a été constaté que les équipements utilisés dans les procédés 2D ont une demande durable sur le marché.

- 5

2.5d ics combinent plusieurs dés dans les interposeurs, améliorant la performance sans recourir à des complexités 3d. Les outils et l'équipement de manutention et de collage sont nécessaires pour soutenir la demande dans les puces informatiques et d'intelligence artificielle à haute performance.

- 3e

Les couches 3d sont empilées verticalement pour obtenir une densité et une vitesse maximales. la demande d'outils d'intégration 3D, via-silicon vias (tsvs), et les solutions de refroidissement continuent d'augmenter en raison des applications en mémoire haut de gamme et ai.

par demande

- Fabrication de semi-conducteurs électroniques

matériel de fabrication électronique: la fabrication de wafers et de ics nécessite un équipement de fabrication électronique important. l'équipement spécialisé améliore les performances, réduit les coûts de production et augmente les rendements. Cela en fait un outil essentiel pour les leaders du marché.

- usine/fonderie de fabrication de semi-conducteurs

Les fonderies ont besoin d'équipement à haut débit pour traiter plusieurs clients ayant des besoins de conception variés. Les investissements dans les outils d'automatisation, de dépôt et de lithographie favorisent particulièrement l'efficacité et la compétitivité de la fabrication de puces pour d'autres entreprises.

- essais et inspection

Les testeurs de fiabilité et les outils d'inspection sont nécessaires pour une fonctionnalité fiable de l'appareil ainsi que pour la qualité. Toutefois, ces besoins sont dus à la complexité accrue des petites puces.

par utilisation finale

- électronique grand public

les appareils tels que les smartphones et la technologie portable créent une demande de composants semi-conducteurs variés. les machines qui favorisent une production de masse efficace avec des exigences de qualité constituent un besoin important d'équipement sur ce marché.

- automobile & ev

les segments de véhicules automobiles et électriques nécessitent des dispositifs semi-conducteurs fiables et performants. les lignes de produits qui permettent et supportent les appareils électroniques et les capteurs et les appareils adas augmentent en raison de l'électrification et de l'autonomie croissantes de l'industrie automobile

- Industrie et fabrication

L'électronique industrielle énergétique et minière doit fonctionner avec des semi-conducteurs robustes et fiables. Le matériel d'équipement conforme supporte les processus robustes pour la fabrication avec succès pour des environnements difficiles ainsi que des applications exigeantes.

- télécommunications et réseaux

La croissance de l'infrastructure des télécommunications nécessite des processeurs et des dispositifs optiques à grande vitesse. Des outils de lithographie haut de gamme et du matériel de dépôt et d'essai sont également nécessaires pour la production d'équipement de réseau de 5 g.

- les soins de santé et les dispositifs médicaux

l'électronique médicale implique des semi-conducteurs précis. Ces semi-conducteurs sont fabriqués au moyen de machines spéciales de haute qualité et de petite taille pour répondre aux normes de sécurité sanitaire.

- aérospatiale & défense

Les applications aérospatiales et de défense nécessitent une fiabilité extrême et de longues durées de vie pour leurs semi-conducteurs. puis il y a des fabricants d'équipement qui aident à fournir des puces robustes pour les applications de précision.

perspectives régionales

l'Amérique du Nord, dirigée par les États-Unis, abrite des fabs et des écosystèmes de silicium fondés sur la recherche. canada et le Mexique ont une capacité d'assemblage, d'emballage et de test, répondant à la demande régionale de puces. Europe comprend l'analyse des segments uk, france, germany, espagne et italy, entraînés par l'électronique automobile, l'automatisation industrielle et la haute fiabilité tandis que le reste de l'europe repose sur les niches et l'emballage. l'asia pacific est témoin du plus grand nombre de semi-conducteurs fabriqués dans le monde, grâce à la présence de la Chine, du taïwan, du Japon, de la Corée du Sud et de l'Inde qui soutiennent la recherche et le développement sophistiqués en Australie et dans le nouveau zèle. les équipements de production à grande échelle pour les technologies de logique, de mémoire et d'emballage stimulent le marché des équipements semi-conducteurs asia pacific tandis que le reste des équipements asia pacific connaît une croissance régulière dans les installations de fabrication et d'assemblage naissants. la catégorie Amérique du Sud, composée de brazil, d'argentina et du reste de l'Amérique du Sud, développe la technologie des semi-conducteurs pour l'utilisation dans l'électronique industrielle et les pièces automobiles l'adoption de l'équipement d'essai, l'équipement de montage, est lente.

le marché des mea, destiné à des pays comme saudi arabia, uae, et Afrique du Sud, a augmenté grâce aux investissements pertinents dans la technologie, les applications liées à l'aérospatiale, ainsi que les efforts de modernisation. le reste de ce marché répond aux besoins de niche liés aux semi-conducteurs, en mettant l'accent sur l'assemblage et les essais. les progrès de l'ensemble de la région reposent sur des initiatives liées au développement des infrastructures, ainsi que sur des collaborations de grands fournisseurs mondiaux pour assurer une plus grande pénétration dans cette sous-région.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- janvier 2026, taiwan entreprise de fabrication de semi-conducteurs a affiché des profits records, donnant aux investisseurs une plus grande confiance dans l'industrie dans son ensemble. il convient de noter que l'entreprise a l'intention d'augmenter ses dépenses de capex de 37% en 2026, en soutenant la demande d'équipements de pointe utilisés dans la fabrication de puces logiques et de mémoire.

(Source:https://www.businessinsider.com/tsmc-earnings-profit-register-chip-stocks-ai-trade-avgo-nvda-2026-1)

- janvier 2026, l'investissement de 165 milliards de dollars engagé sur le marché des États-Unis par la société de fabrication de semi-conducteurs taiwan (tsmc) implique l'expansion de ses fabs d'arizona et la construction d'usines de fabrication et d'un centre r&d. c'est principalement le facteur responsable de l'énorme achat de matériel de fabrication de semi-conducteurs dans la région de l'Amérique du Nord.

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 98,5 milliards |

valeur de la taille du marché en 2026 | 110 milliards |

recettes prévues en 2033 | 195,4 milliards |

taux de croissance | cagr de 8,50% de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | asml holding n.v., matériel appliqué, inc., lam research corporation, kla corporation, tokyo electrons limitated, screen holdings co., ltd., nikon corporation, canon inc., hitachi high-tech corporation, advantest corporation teradyne, inc., asm international n.v.,ferrotec holdings corporation, cohu, inc., naura technology group co., ltd. |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type d'équipement (équipement frontal, équipement back-end), par dimension (2d ic, 2,5d ic, 3d ic), par application (fabrication de semi-conducteurs, usine/founderie de fabrication de semi-conducteurs, essais et inspections) et par utilisation finale (électronique grand public, automobile & ev, industrie & fabrication, télécommunications & réseaux, soins de santé & dispositifs médicaux, aérospatiale & défense) |

principaux équipements de fabrication de semi-conducteurs

asml holding n.v. est le premier fabricant mondial de solutions de lithographie avancées, en particulier de solutions de lithographie ultraviolet (euv) qui sont nécessaires pour la production de puces semi-conducteurs de pointe aux nœuds sous--7nm. asml's proche de la puissance monopolistique en euv lithographie en fait une force motrice pour les applications liées à l'ai, les applications informatiques haute performance, ainsi que la production de puces logiques mobiles. Cette puissance monopoliste fait d'Asml une force cruciale pour la production de puces semi-conducteurs de nouvelle génération malgré les difficultés rencontrées par le fabricant de solutions lithographiques pour exporter ses solutions à travers différentes géopolitiques.

clé entreprises d'équipement de fabrication de semi-conducteurs:

- asml tenant n.v.

- matériaux appliqués, inc.

- Société de recherche

- kla société

- électron tokyo limité

- fonds d'écran co., ltd.

- Société nikon

- Canon inc.

- hitachi société de haute technologie

- société advantest

- Téradyne, inc.

- asm international n.v.

- société de portefeuilles ferrotec

- Cohu, inc.

- Groupe technologique naura co., ltd.

segmentation du marché mondial des équipements de fabrication de semi-conducteurs

par type d'équipement

- équipement frontal

- équipement de base

par dimension

- 2e

- 5e

- 3e

par demande

- Fabrication de semi-conducteurs électroniques

- usine/fonderie de fabrication de semi-conducteurs

- essais et inspection

par utilisation finale

- électronique grand public

- automobile & ev

- Industrie et fabrication

- télécommunications & réseau

- appareils médicaux et de santé

- aérospatiale & défense

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique du Sud

- Brésil

- l'argentine

- le reste de l'Amérique du Sud

- Moyen-Orient & Afrique

- saudi arabia

- Emirats arabes unis

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché des équipements de fabrication de semi-conducteurs sera de 195,4 milliards en 2033.

les principaux segments du marché des équipements de fabrication de semi-conducteurs sont par type d'équipement (équipement frontal, équipement back-end), par dimension (2d ic, 2.5d ic, 3d ic), par application (fabrication de semi-conducteurs électroniques, usine de fabrication de semi-conducteurs, essais et inspections) et par utilisation finale (électronique grand public, automobile et ev, industrie et fabrication, télécommunications et réseaux, soins de santé et dispositifs médicaux, aérospatiale et défense).

les principaux acteurs du marché de l'équipement de fabrication de semi-conducteurs sont n.v., matériaux appliqués, inc., société de recherche lam, société kla, tokyo électronique limitée.

la région nord-américaine est en tête du marché des équipements de fabrication de semi-conducteurs.

le cagr du marché des équipements de fabrication de semi-conducteurs est de 8,50 %.

- asml tenant n.v.

- matériaux appliqués, inc.

- Société de recherche

- kla société

- électron tokyo limité

- fonds d'écran co., ltd.

- Société nikon

- Canon inc.

- hitachi société de haute technologie

- société advantest

- Téradyne, inc.

- asm international n.v.

- société de portefeuilles ferrotec

- Cohu, inc.

- Groupe technologique naura co., ltd.

Rapports récemment publiés

-

Apr 2026

Marché des Plaques frontales en fibre optique

rapport sur la taille du marché, la part et l'analyse des plaques de fibres optiques par type (< 300 mm2, 300-350 mm2, et > 350 mm2, par application (vision nocturne, holographie, médecine, etc.) et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Superconducteurs à haute température

supraconducteurs à haute température taille du marché, rapport de partage et d'analyse par type (1g hts et 2g hts), par application (câble d'énergie, limiteur de courant de faille et transformateur), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Bougies et prises industrielles

Marché des Fiches industrielles et taille de la socket, rapport de partage et d'analyse par type (fiches industrielles, sockets industriels), par courant (jusqu'à 32 A, 32 à 125 A, au-dessus de 125 A), par protection (proof dustproof et splash, imperméable, preuve d'explosion), par utilisateur final (industries lourdes, pétrole et gaz, produits chimiques et pharmaceutiques, production d'électricité, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale), 2021 - 2031

-

Apr 2026

Marché des DansGaAs Avalanche Photodiodes

ingaas avalanche photodiodes taille du marché, part & analyse rapport par type (1100 - 1700 nm, et 1000 - 1600 nm), par application (système d'avertissement de missile, détection de flash de muselière, inspection des défectuosités des wafers, des télémètres laser, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031