Résumé du marché

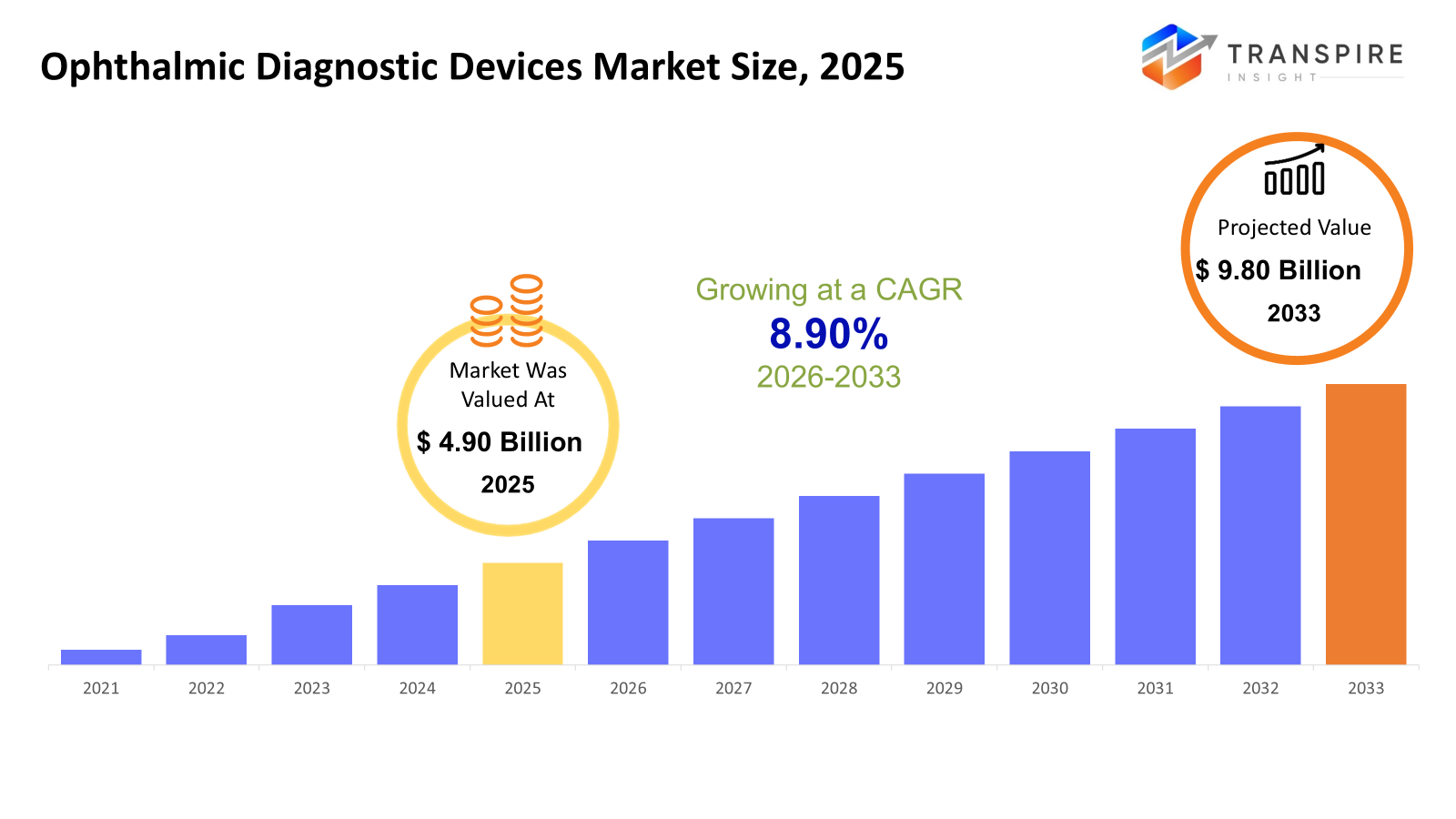

La taille du marché mondial des dispositifs de diagnostic ophtalmique a été estimée à 4,90 milliards d'euros en 2025 et devrait atteindre 9,80 milliards d'ici 2033, en croissance à un cagr de 8,90 % entre 2026 et 2033. le marché des dispositifs de diagnostic ophtalmique augmente avec l'incidence croissante des troubles de la vision liés à l'âge, des problèmes de vision liés au diabète et d'autres problèmes de vision dans le monde. La tendance croissante des techniques d'imagerie avancées et des systèmes de diagnostic basés sur l'ai est également à l'origine du marché. En outre, une sensibilisation accrue aux mesures de prévention des problèmes oculaires et au développement des infrastructures d'ophtalmologie sur les marchés émergents est également à l'origine du marché.

Taille du marché et prévisions

- Taille du marché 2025: 4,90 milliards d'euros

- 2033 taille projetée du marché: 9,80 milliards d'euros

- cagr (2026-2033) : 8,90 %

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- l'Amérique du Nord continue à afficher des tendances de croissance soutenues grâce à des systèmes de remboursement très développés, à des activités de dépistage généralisées et à des taux de pénétration élevés des technologies d'imagerie ophtalmique santé numérique les technologies et les positions établies des principaux acteurs de l'industrie qui conduisent à des mises à jour technologiques continues.

- l'U.S. est moteur de l'élan régional avec son adoption de diagnostics d'ophtalmologie assistée, sa croissance des volumes chirurgicaux ambulatoires, et ses investissements dans la recherche clinique, avec des réseaux d'ophtalmologie privés conduisant à l'acquisition de systèmes d'imagerie à haute résolution.

- asia pacific possède le taux de croissance le plus rapide en raison de l'augmentation de la population diabétique et âgée, du développement dans le secteur des soins de santé et des initiatives de sensibilisation, alors que les gouvernements chinois, indiens et japonais cherchent à entreprendre des programmes de dépistage rétinien à un coût abordable.

- optique Les scanners de tomographie de cohérence occupent la première place dans le segment des produits en raison de la précision de l'imagerie, de la portée croissante du traitement du glaucome et des maladies rétiniennes et du développement de nouvelles technologies sur le terrain.

- le paysage technologique est dominé par des diagnostics optiques, en raison des capacités non invasives, de la visualisation à haute résolution et d'une solide validation clinique, avec des logiciels d'imagerie numérique et de l'intelligence artificielle ajoutant de la valeur à l'efficacité du flux de travail des hôpitaux et des cliniques.

- l'application du diagnostic de la cataracte est la principale force motrice de la croissance du marché, alimentée par les interventions chirurgicales mondiales croissantes, la population gériatrique en expansion et la nécessité d'une analyse biométrique précise pour le choix des lentilles intraoculaires.

- Le segment des cliniques ophtalmiques est le plus grand segment d'utilisateurs finaux, sous l'effet de l'expansion des services ambulatoires, de la croissance des installations privées de soins oculaires et de la nécessité de solutions diagnostiques compactes à haute performance dans les examens de routine et les examens de vision spéciaux.

donc, marché des dispositifs de diagnostic ophtalmique fait référence aux dispositifs médicaux utilisés pour identifier, surveiller et gérer différents problèmes oculaires en utilisant les dernières technologies dans les techniques d'imagerie et de mesure médicales. ces dispositifs médicaux sont d'une grande importance pour la détection précoce de différents problèmes oculaires, en particulier des maladies chroniques comme le glaucome, la rétinopathie diabétique, les cataractes et la dégénérescence maculaire liée à l'âge. le besoin accru d'outils de diagnostic précis a largement affecté l'innovation technologique dans ce segment de marché. La croissance du marché est fortement liée aux facteurs démographiques, en particulier à l'augmentation du vieillissement de la population et à l'incidence des maladies liées au mode de vie, en particulier celles qui affectent la vision. Les progrès technologiques, y compris la tomographie de cohérence optique, l'analyse d'image basée sur l'ai et les plateformes d'imagerie numérique, ont contribué à accroître la précision et l'efficacité des flux de travail. Ces progrès encouragent les établissements de santé à mettre à niveau leur équipement de diagnostic.

En outre, la portée des programmes de dépistage et la sensibilisation au besoin de soins préventifs des yeux aident le marché des instruments de diagnostic ophtalmiques à croître. de nouvelles économies investissent dans la modernisation de leurs systèmes de santé et l'amélioration des installations d'ophtalmologie.

segmentation du marché des dispositifs de diagnostic ophtalmique

par type de produit

- scanners de tomographie (oct) de cohérence optique

oct scanners sont une pierre angulaire pour le diagnostic rétinien, permettant la visualisation transversale haute résolution de diverses structures. les moteurs de son adoption proviennent de taux d'incidence croissants pour le glaucome, l'amd et la rétinopathie diabétique. Dans les pays développés, divers progrès technologiques, notamment l'analyse de l'oct et de l'ai, accélèrent également les cycles de remplacement.

- caméras fundus

Les caméras fundus sont utilisées dans les programmes de photographie et de dépistage de la rétine, en particulier pour la rétinopathie diabétique. la croissance de ce segment est alimentée par l'expansion de la téléophtalmologie et des dispositifs portables non-mydriatiques. le besoin augmente dans les soins primaires et dans les nouveaux pays des économies émergentes, en mettant l'accent sur la détection précoce des maladies.

- périmètres / analyseurs de champ visuel

Les périmètres sont très importants dans le diagnostic et la surveillance du glaucome, où il y a une évaluation de la perte de vision fonctionnelle. les taux d'incidence croissants du glaucome, associés à la nécessité d'un dépistage systématique, sont à l'origine de la demande de périmètres. de nouveaux périmètres automatisés et informatisés améliorent l'efficacité du diagnostic

- autoréfractaires et kératomètres

Ces dispositifs sont généralement utilisés pour l'évaluation des erreurs réfractaires et des évaluations préchirurgicales. la croissance du marché est liée à l'augmentation des taux de myopie et des cas de chirurgie réfractive élective. les appareils portables et combinés deviennent populaires dans les cliniques externes.

- biomètres optiques

les biomètres optiques jouent un rôle important dans la planification de la chirurgie de la cataracte, permettant un calcul précis de la puissance de la lentille intraoculaire. le taux croissant de chirurgies de cataracte dans le monde est un facteur majeur de la croissance du marché. l'accent mis sur la rapidité et la précision contribue également à la croissance du marché.

- systèmes d'imagerie par ultrasons ophtalmiques

Les systèmes échographiques trouvent leurs applications lorsqu'il y a une diminution de la clarté optique, comme les cataractes denses ou les hémorragies vitreuses. ils continuent de jouer un rôle dans les examens de traumatisme et de segment postérieur. il existe une exigence constante du marché pour les systèmes d'échographie dans les environnements développés et les environnements limités par les ressources.

- systèmes de topographie cornéenne

Les systèmes de topographie cornéenne servent à cartographier la courbure de la cornée, facilitant ainsi la planification de la chirurgie réfractaire et le diagnostic du kératocone. Un nombre croissant de lasiks et une sensibilisation accrue aux maladies cornéennes sont susceptibles de stimuler le marché. il peut être couplé avec un logiciel d'imagerie avancé à

- microscopes spéculaires

Des microscopes spéculaires sont utilisés pour évaluer la santé des cellules endothéliales de la cornée, en particulier pour les évaluations pré- et post-chirurgicales. Cette croissance est due à l'augmentation du nombre de greffes cornéennes et de chirurgies de cataracte complexes.

- autres

ce segment comprend les pachymètres et les tonomètres. Ces dispositifs sont essentiels pour soutenir les soins oculaires complets. l'augmentation des activités de dépistage et des évaluations ophtalmiques maintiennent une demande modérée et constante de produits. l'innovation dans ce segment de produits est centrée sur la portabilité et la technologie numérique.

par technologie

- diagnostic à base optique

Les systèmes optiques sont prédominants en raison de leur nature non invasive et de la capacité des images à haute résolution. l'innovation en profondeur et la rapidité de l'imagerie continuent d'améliorer la confiance dans le diagnostic. L'utilisation de la technologie demeure forte dans les établissements de soins tertiaires et les cliniques ophtalmiques de pointe.

- diagnostics par ultrasons

l'utilisation d'ultrasons diagnostiques offre une imagerie supplémentaire où d'autres techniques optiques peuvent être limitées. Elles sont particulièrement utiles lorsque des conditions médiatiques opaques s'appliquent. le marché ne cesse d'augmenter, en raison de sa polyvalence et de sa rentabilité.

- diagnostic basé sur l'imagerie

Les technologies d'imagerie, comme les photographies de fond et les oct. L'intégration des dossiers de santé numériques contribue à faire progresser la tendance. Les programmes de dépistage et la télémédecine stimulent également la demande de technologies d'imagerie.

- systèmes de diagnostic assistés

Les systèmes assistés révolutionnent les diagnostics ophtalmiques avec détection automatisée et capacités d'analyse prédictive. la technologie est de plus en plus adoptée pour les programmes de dépistage de la rétinopathie diabétique et du glaucome. Les approbations réglementaires accélèrent également la commercialisation de la technologie dans le monde entier.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par demande

- diagnostic de cataracte

diagnostic de cataracte offre une zone d'application majeure, entraîné par les volumes élevés de chirurgie mondiale. les populations vieillissantes et l'accès chirurgical sont des facteurs majeurs de la demande de diagnostics de cataracte. La précision biométrique préopératoire est importante pour un bon résultat.

- diagnostic de glaucome

L'équipement de diagnostic du glaucome comprend les systèmes d'oct et de périmétrie. l'augmentation des cas de la maladie et l'importance de la détection précoce font avancer le marché. La surveillance à long terme de la maladie assure la poursuite de l'utilisation de l'équipement.

- dégénérescence maculaire liée à l'âge (amd)

Le diagnostic amd repose sur l'imagerie rétinienne à haute résolution. oct est la technique d'imagerie clé. la population âgée en Amérique du Nord, en Europe et au Japon augmente. le stade précoce amd aide à une meilleure gestion thérapeutique.

- rétinopathie diabétique

Le dépistage de la rétinopathie diabétique augmente en raison de l'augmentation de l'incidence mondiale du diabète. Les caméras fundus et les systèmes basés sur l'intelligence artificielle sont au cœur. les investissements dans les installations de dépistage de masse sont en augmentation dans les économies émergentes.

- diagnostic d'erreur réfractaire

les taux croissants de myopie, en particulier en Asie pacifique, sont à l'origine d'une forte demande d'autoréfractaires et de kératomètres. La sensibilisation et le dépistage de la vision stimulent également le marché, qui enregistre une croissance régulière. Les chaînes de détail optiques contribuent également à l'expansion du segment de marché.

- autres

Ce segment comprend les diagnostics d'uvéite et de maladie cornéenne. la croissance est modérée, tirée par les développements dans le domaine de l'imagerie multimodale. Les sites spécialisés ophtalmiques sont les principaux adoptants de ce segment.

par utilisateur final

- hôpitaux

Les hôpitaux contribuent considérablement au flux de revenus, compte tenu de leurs capacités diagnostiques et des volumes élevés de patients. l'investissement dans les technologies d'imagerie diagnostique aide à la gestion de cas complexes. L'expansion de l'industrie hospitalière sur les marchés émergents, en particulier dans les secteurs public et privé, stimule la demande.

- cliniques ophtalmiques

Les cliniques spécialisées sont des moteurs de croissance importants, en particulier pour le diagnostic ambulatoire et la chirurgie réfractive. l'utilisation d'appareils compacts et intégrés présente l'avantage d'améliorer l'efficacité du workflow. L'expansion des réseaux d'ophtalmologie privés entraîne des améliorations constantes de l'équipement.

- centres chirurgicaux ambulatoires (asc)

ascs sont aidés par la demande croissante de cataracte minimalement invasive et de chirurgies réfractaires. La demande de précision diagnostique pré- et post-opératoire stimule le marché. La rentabilité et les économies d'espace sont des considérations essentielles.

- Centres de diagnostic

Les centres de diagnostic autonomes sont utilisés pour appuyer les programmes de dépistage et les aiguillages. la croissance du marché est attribuée à l'urbanisation et aux programmes de soins préventifs. l'intégration de la téléophtalmologie ajoute l'évolutivité aux opérations du marché.

- instituts universitaires et de recherche

Ces instituts utilisent les dernières technologies d'imagerie pour la recherche et les innovations. des fonds pour la recherche ophtalmique aident à l'achat de technologies de pointe. Les collaborations avec les entreprises d'appareils aident à la validation et au développement de technologies.

perspectives régionales

l'Amérique du Nord, comprenant les États-Unis, le Canada et le Mexique, forme un marché mature avec un niveau élevé d'adoption de technologies de diagnostic avancées et une structure bien développée de services d'ophtalmologie. le pays avec le plus haut niveau de demande de diagnostics adaptés dans la région est les États-Unis, suivi par une croissance régulière au Canada et au Mexique, entraîné par un accès accru aux services de soins oculaires. la région comprend des pays tels que l'Allemagne, le royaume uni, la France, l'Espagne, l'Italie et le reste de l'Europe. le marché ne cesse d'augmenter avec un taux de croissance élevé dû au vieillissement de la population et à la robustesse des systèmes de santé publique. les pays de niveau 1, à savoir l'Allemagne et le Royaume-Uni, sont des leaders dans l'adoption de la technologie, tandis que d'autres pays comme ceux de l'Europe du Sud et de l'Est augmentent leurs systèmes de diagnostic ophtalmique grâce à la modernisation des soins de santé. asia pacific, qui comprend des pays comme le Japon, la Chine, l'Australie, et le nouveau zèle, avec la Corée du Sud, l'Inde, et le reste de l'Asie pacific, est le marché qui connaît la croissance la plus rapide. les pays comme le Japon et la Corée du Sud ont des niveaux élevés de pénétration des dispositifs à base d'images de pointe, tandis que les pays comme la Chine et l'Inde ont une forte croissance en volume en raison de l'augmentation des programmes de dépistage et des investissements dans les soins de santé. l'Amérique du Sud, qui comprend des pays comme le Brésil et l'argentine, a une croissance progressive due à la croissance des soins de santé privés, tandis que des pays comme la saudi arabia, les émirats arabes unis, l'Afrique du Sud et le reste du Moyen-Orient et l'Afrique ont une croissance due aux investissements dans les soins de santé et à l'adoption de dispositifs ophtalmiques avancés.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- juillet 2025, topcon santé a fait un investissement dans et en partenariat avec la santé okko pour faire avancer les solutions de surveillance de la vision dans l'environnement domestique. le partenariat vise à donner aux patients les moyens de surveiller leur vision à la maison en utilisant la technologie basée sur le smartphone, facilitant ainsi la détection précoce des changements dans la santé oculaire. le mouvement a reflété l'intégration des technologies numériques de santé aux systèmes de diagnostic ophtalmique, renforçant ainsi les capacités de diagnostic du système de santé et du système de soins oculaires préventifs.

- en décembre 2024, dans les nouvelles récentes, zeiss a rapporté des progrès dans les technologies de diagnostic ophtalmique, se concentrant sur l'intégration de flux de travail numérique et les technologies d'image assistée pour améliorer le flux de travail clinique et la précision du diagnostic. Ces progrès visent à améliorer la détection des maladies, la prise de décisions et l'ophtalmologie axée sur les données. Ces progrès s'inscrivent dans une tendance à l'automatisation et au diagnostic de précision en ophtalmologie, en particulier dans la gestion des maladies chroniques comme le glaucome et les maladies rétiniennes.

(source:https://www.zeiss.com/meditec-ag/fr/media-news/press-releases/2024/zeiss-at-aao.html)

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 4,90 milliards d'euros |

valeur de la taille du marché en 2026 | 5,40 milliards |

recettes prévues en 2033 | 9,80 milliards |

taux de croissance | de 8,90 % entre 2026 et 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | carl zeiss meditec ag, topcon corporation, nidek co., ltd., heidelberg ingénierie gmbh, canon medicical systems corporation, haag-streit group, optovue, inc., tomey corporation, optopol technology sp. z o.o., ziemer ophtalmic systems ag, lumedica inc., visionix (luneau technology group), essilorluxottica sa, bausch + lomb corporation, et alcon inc. |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type de produit (analyseurs de tomographie optique (oct), caméras de fonds, périmètres/analyseurs de champ visuel, autoréfractaires et kératomètres, biomètres optiques, systèmes d'imagerie par échographie ophtalmique, systèmes de topographie cornéenne, microscopes spéculaires, autres), par technologie (diagnostics optiques, diagnostics par échographie, diagnostics par imagerie, systèmes de diagnostic assistés), par application (diagnostic cataracte, diagnostic de glaucome, dégénérescence maculaire liée à l'âge (amd), rétinopathie diabétique, diagnostic d'erreur réfractaire, autres) et par utilisateur final (hôpitaux, cliniques ophtalmiques, centres chirurgicaux ambulatoires (asc), centres de diagnostic, instituts universitaires et de recherche) |

principaux dispositifs de diagnostic ophtalmique aperçus de l'entreprise

l'entreprise a un avantage concurrentiel fort avec son portefeuille de produits complet pour le diagnostic ophtalmique et la chirurgie, soutenu par l'avancement technologique continu et une forte puissance de distribution. l'entreprise gagne également de l'adoption forte du marché de ses systèmes de tomographie de cohérence optique, des systèmes d'imagerie avancés et des solutions de flux de travail numériques. l'entreprise se concentre également sur le diagnostic précis, l'analyse ai et la connectivité, qui améliore sa position sur le marché. l'entreprise a une forte empreinte sur les marchés clés tels que l'Amérique du Nord, l'Europe et l'Asie pacifique, avec des partenariats stratégiques et des mises à jour de produits, ce qui aide l'entreprise à maintenir son leadership sur le marché. l'entreprise met également l'accent sur des activités de R&D continues, qui renforce sa position pour répondre aux nouveaux besoins de diagnostic ophtalmique.

clé entreprises de dispositifs de diagnostic ophtalmique:

- zeiss meditec ag

- société haut de gamme

- C'est pas vrai.

- heidelberg ingénierie gmbh

- société de systèmes médicaux canon

- Groupe haag-streit

- optovue, inc.

- société

- optopol technologie sp. z o.o.

- systèmes ophtalmiques ziemer ag

- lumerica inc.

- visionix (groupe technologique luneau)

- Essilorluxottica sa

- bausch + société lomb

- d'eau douce

segmentation des rapports du marché mondial des dispositifs de diagnostic ophtalmique

par type de produit

- scanners de tomographie (oct) de cohérence optique

- caméras fundus

- périmètres / analyseurs de champ visuel

- autoréfractaires et kératomètres

- biomètres optiques

- systèmes d'imagerie par ultrasons ophtalmiques

- systèmes de topographie cornéenne

- microscopes spéculaires

- autres

par technologie

- diagnostic à base optique

- diagnostics par ultrasons

- diagnostic basé sur l'imagerie

- systèmes de diagnostic assistés

par demande

- diagnostic de cataracte

- diagnostic de glaucome

- dégénérescence maculaire liée à l'âge (amd)

- rétinopathie diabétique

- diagnostic d'erreur réfractaire

- autres

par utilisateur final

- hôpitaux

- cliniques ophtalmiques

- centres chirurgicaux ambulatoires (asc)

- Centres de diagnostic

- instituts universitaires et de recherche

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique du Sud

- Brésil

- l'argentine

- le reste de l'Amérique du Sud

- Moyen-Orient & Afrique

- saudi arabia

- Emirats arabes unis

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché des appareils de diagnostic ophtalmique pour le marché sera de 9,80 milliards en 2033.

segments clés du marché des dispositifs de diagnostic ophtalmique par type de produit (analyseurs de tomographie optique (oct), caméras de fonds, périmètres / analyseurs de champ visuel, autoréfractaires et kératomètres, biomètres optiques, systèmes d'imagerie par échographie ophtalmique, systèmes de topographie cornéenne, microscopes spéculaires, autres), par technologie (diagnostic optique, diagnostic par échographie, diagnostic par imagerie, systèmes de diagnostic assisté), par application (diagnostic cataracte, diagnostic glaucome, dégénérescence maculaire liée à l'âge (amd), rétinopathie diabétique, diagnostic d'erreur réfractaire, autres) et par utilisateur final (hospitals, cliniques ophtalmiques, centres chirurgicaux ambulatoires (asc), centres de diagnostic, instituts universitaires et de recherche).

les principaux acteurs du marché des appareils de diagnostic ophtalmique sont carl zeiss meditec ag, topcon corporation, nidek co., ltd., heidelberg ingénierie gmbh, canon medicical systems corporation.

la région nord de l'amérique dirige le marché des dispositifs de diagnostic ophtalmique.

le cagr du marché des dispositifs de diagnostic ophtalmique est de 8,90 %.

- zeiss meditec ag

- société haut de gamme

- C'est pas vrai.

- heidelberg ingénierie gmbh

- société de systèmes médicaux canon

- Groupe haag-streit

- optovue, inc.

- société

- optopol technologie sp. z o.o.

- systèmes ophtalmiques ziemer ag

- lumerica inc.

- visionix (groupe technologique luneau)

- Essilorluxottica sa

- bausch + société lomb

- d'eau douce

Rapports récemment publiés

-

Apr 2026

Marché des AI dans la rétinopathie diabétique

ai dans la rétinopathie diabétique taille du marché, rapport de part et d'analyse par type (systèmes d'ai de dépistage, systèmes d'ai de diagnostic et modèles d'ai de prévision), par segment d'application (hôpitaux, cliniques d'ophtalmologie, centres de diagnostic, et recherche et développement), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Essais psychométriques

tests psychométriques, taille du marché, rapport de partage et d'analyse par type (tests de personnalité, tests d'aptitude/d'aptitude, tests de compétence/de connaissance, etc.), par application (acquisition de talents et gestion des talents), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Collecte d'échantillons biologiques rares

rare collecte d'échantillons biologiques taille du marché, part et rapport d'analyse par type (kits d'isolation et réactif, tubes de collecte de sang, etc.), par application (oncologie, transcriptomique, pharmacogénomique, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Pendentif de levage du patient

marché des pendentifs de levage de patients par type de produit (pendents câblés, sans fil, programmables), par type d'opération (manuel, électrique), par utilisateurs finaux (professionnels de la santé, patients), par application (hôpitaux, soins à domicile, centres de réadaptation, autres), par analyse de l'industrie, taille, part, croissance, tendances et prévisions 2021-2033