Résumé du marché

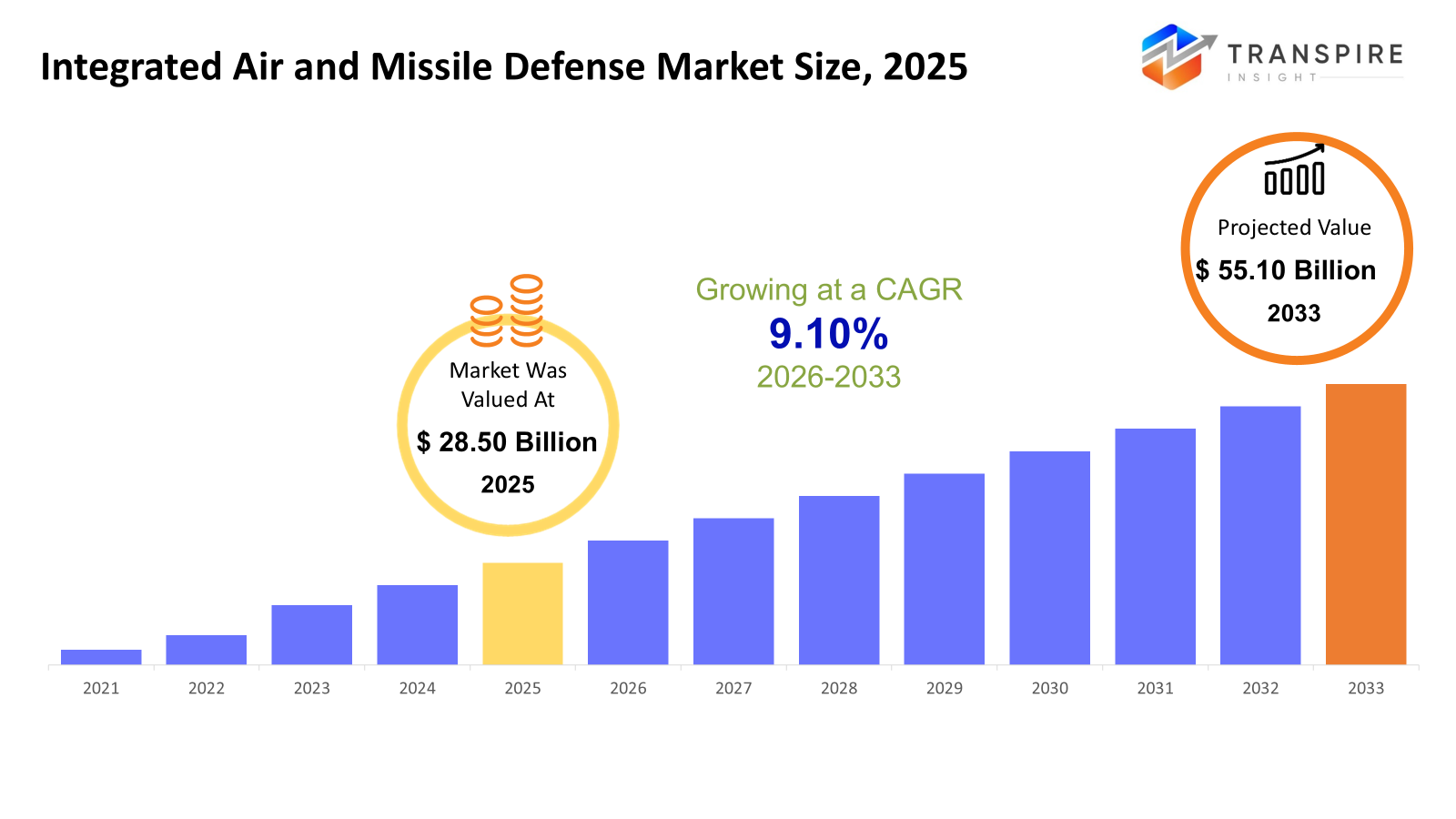

La taille du marché mondial intégré de la défense antiaérienne et antimissile a été évaluée à 28,50 milliards d'euros en 2025 et devrait atteindre 55,10 milliards d'euros en 2033, soit une croissance de 9,10 % entre 2026 et 2033. le marché de la défense aérienne et antimissile intégrée se développe à un fort taux de croissance annuel composé (cagr) en raison de tensions géopolitiques croissantes et de la propagation des menaces aériennes, telles que les systèmes d'artillerie, les missiles balistiques et les véhicules aériens sans pilote, qui obligent les pays à améliorer leurs capacités de défense. le déploiement de radars, d'intercepteurs et de systèmes de commandement et de contrôle sophistiqués est accéléré par l'augmentation des dépenses militaires et par de vastes initiatives de modernisation, en particulier en Amérique du Nord, en Europe et en Asie pacifique. Le ciblage assisté, le contrôle de précision des incendies et les systèmes de défense multicouches sont des exemples de progrès technologiques qui augmentent l'acceptation et l'efficacité des systèmes dans les applications militaires et de sécurité intérieure.

Taille du marché et prévisions

- Taille du marché 2025: 28,50 milliards d'euros

- 2033 taille projetée du marché: 55,10 milliards d'euros

- cagr (2026-2033) : 9,10 %

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- En raison de dépenses de défense constantes, de l'adoption généralisée de technologies de pointe et d'initiatives de modernisation étendues centrées sur des architectures de défense en couches, de la guerre en réseau et de l'interopérabilité entre les plates-formes terrestres, navales et aériennes, l'Amérique du Nord continue de dominer le marché de la défense aérienne et antimissile intégrée.

- avec des programmes d'approvisionnement à long terme, des alliances stratégiques et un accent croissant sur la lutte contre les missiles balistiques et sans équipage les menaces aériennes, les États-Unis propulsent l'élan régional grâce à d'importants investissements dans des systèmes de défense antimissile, des intercepteurs sophistiqués et des plates-formes de commandement et de contrôle adaptées.

- Avec un accent important sur la défense antimissile, les systèmes radar et les capacités multicouches de défense aérienne dans les économies clés, l'Asie pacifique devient le marché régional qui connaît la croissance la plus rapide grâce à l'escalade des tensions géopolitiques, à l'augmentation des budgets de défense et à des projets de modernisation rapide.

- que les pays privilégient l'interception des menaces à longue distance, la dissuasion stratégique et les architectures intégrées qui peuvent contrer les missiles balistiques et de croisière au moyen de missiles sophistiqués capteurs, les intercepteurs et l'intégration en temps réel des commandes et des commandes, les systèmes de défense antimissile continuent d'être le segment de type système le plus populaire.

- En raison de l'amélioration constante de la précision de l'interception, de la propulsion et de la technologie de guidage, ainsi que de l'acquisition accrue de missiles multimissions destinés à contrer diverses menaces aériennes à l'intérieur de réseaux de défense intégrés, les systèmes d'armes constituent la plus grande partie des composantes.

- En raison de leur rôle vital dans la protection de l'espace aérien et des biens stratégiques nationaux, les systèmes de défense aérienne à longue portée dominent le segment de la gamme. Ces systèmes sont renforcés par des dépenses dans les intercepteurs à grande vitesse, les radars à grande portée et les plans de défense en couches qui combinent les plates-formes mrad et shorad.

- Alors que les forces armées du monde entier investissent dans des technologies de défense intégrées et en réseau pour améliorer la connaissance de la situation, accélérer les temps de réponse et fournir une protection complète contre les menaces de missiles, d'aéronefs et de systèmes sans pilote, le segment des utilisateurs finaux militaires domine la demande globale.

Ainsi, une grande variété de systèmes destinés à identifier, surveiller et éliminer les menaces aériennes, y compris comme missiles, aéronefs, drones et frappes à base d'artillerie, sont inclus dans le marché intégré de la défense aérienne et des missiles. des réseaux de défense coordonnés sont créés par l'intégration de systèmes d'armement, de radars, de capteurs, de plates-formes de commande et de commande (c2), de systèmes de commande d'incendie et de lanceurs. Les tensions géopolitiques croissantes, l'augmentation des dépenses militaires et l'évolution des menaces des systèmes balistiques et sans pilote sont les principaux moteurs de la croissance du marché. Le ciblage assisté, les radars sophistiqués et les intercepteurs de haute précision sont des exemples de progrès technologiques qui améliorent les capacités d'identification et d'engagement des menaces, rendant ces solutions essentielles pour les forces contemporaines.

le marché offre une variété de gammes, telles que la défense aérienne à longue portée (lrad), la défense aérienne à moyenne portée (mrad) et la défense aérienne à courte portée (shorad) permettant un déploiement flexible dans les applications tactiques et stratégiques. Pour protéger les infrastructures vitales, les villes et les régions frontalières, les gouvernements font des investissements importants dans des architectures de défense à plusieurs niveaux. L'adoption est également alimentée par la combinaison des capacités des systèmes aériens (c-uas) et des contre-roquettes, de l'artillerie et du mortier (c-ram).

Les forces armées, les organismes de sécurité intérieure et les organismes gouvernementaux spécialisés qui recherchent des systèmes de défense de pointe et en réseau sont des exemples d'utilisateurs finaux. en raison d'un mélange d'importants budgets de défense, de progrès techniques et de la dynamique des menaces régionales, la demande est particulièrement élevée en Amérique du Nord, en Europe et en Asie pacifique. Tout compte fait, le marché continue de croître rapidement en raison de l'innovation, des initiatives de modernisation et des priorités stratégiques de défense.

marché intégré de la défense aérienne et des missilessegmentation

par type de système

- Systèmes de défense antimissile

conçus pour identifier, suivre et intercepter les missiles balistiques et de croisière, ces systèmes servent de base à la défense stratégique. L'augmentation des tensions géopolitiques et la modernisation des arsenaux nationaux de défense, en particulier en Amérique du Nord et en Asie pacifique, stimulent la demande. l'intégration avec les systèmes radar et c2 stimule les temps de réponse contre les attaques à grande vitesse.

- systèmes antiaériens

Ces systèmes, essentiels à la souveraineté de l'espace aérien, sont conçus pour neutraliser les menaces d'aéronefs habités et non habités. Les investissements dans la défense aérienne en réseau et le ciblage radar plus avancé sont avantageux pour le segment. En raison de menaces aériennes régionales, les achats ont augmenté en Europe et en Asie.

- systèmes aériens non habités (c-uas)

à mesure que les drones prolifèrent, les systèmes c-uas deviennent de plus en plus importants, en particulier pour les installations militaires et les infrastructures vitales. l'utilisation de technologies comme la guerre électronique et l'énergie dirigée se développe. La demande de drones sophistiqués est plus élevée en Amérique du Nord et au Moyen-Orient.

- contre-rame (pignons, artillerie, mortiers)

Ces systèmes traitent des menaces à haute fréquence et à courte portée dans les situations de combat. elles sont cruciales pour la sauvegarde des déploiements urbains et des sites d'exploitation avancés. en raison de conflits régionaux et d'exigences de guerre asymétriques, les marchés de l'Asie pacifique et du Moyen-Orient se développent rapidement.

- autres

Cela inclut des solutions intégrées à menaces multiples capables de lutter contre les menaces aériennes, les missiles et les Uav combinées. ces systèmes sont de plus en plus populaires pour les conceptions défensives en couches, en particulier parmi les militaires à la recherche d'options modulaires et abordables.

par composante

- systèmes d'armes

les principaux facteurs de dissuasion dans les réseaux iamd, les systèmes d'armes comprennent les missiles, les intercepteurs et les effecteurs cinétiques et non cinétiques. l'Amérique du Nord et l'Europe sont les principaux acheteurs d'intercepteurs de haute précision et la demande est plus forte sur les marchés dominés par la défense antimissile.

- radars et capteurs

L'identification des cibles, le suivi et les radars d'alerte rapide sont essentiels à la sensibilisation à la situation. Les radars aesa et la surveillance à longue distance sont des exemples de progrès technologiques qui contribuent à la croissance du segment. asia pacific affiche une forte demande en raison des préoccupations de sécurité régionale.

- commande et contrôle (c2) systèmes

c2 plates-formes combinent les informations de plusieurs capteurs et armes pour prendre des décisions en temps réel. la demande de capacités de guerre centrées sur le réseau et l'interopérabilité des plates-formes est ce qui propulse ce marché. l'Amérique du Nord domine, suivie de l'Europe.

- Systèmes anti-incendie

Le contrôle des incendies veille à ce que les menaces soient correctement mises en œuvre. Parmi les principaux facteurs de croissance, mentionnons l'évolution de l'objectif automatisé, la hiérarchisation des risques assistés et l'intégration radar. Europe et Asie pacifique ont une forte adoption militaire.

- lanceurs

Les plates-formes de lancement fixes et mobiles permettent le déploiement rapide de missiles et d'intercepteurs. la mise à niveau des capacités de mobilité de défense se reflète dans la forte demande dans les catégories shorad et mrad.

- intégration du système et autres

les logiciels, les technologies auxiliaires et les services d'intégration sont abordés dans cette section. elle est essentielle pour garantir des opérations en réseau et l'interopérabilité sur différentes plates-formes militaires. La croissance est la plus forte dans des régions comme le Moyen-Orient et l'Amérique du Nord qui réalisent des investissements de modernisation.

par gamme

- défense aérienne à courte portée (shorade)

shorad, ou défense aérienne de courte portée, est conçu pour protéger contre les menaces de basse altitude tels missiles et véhicules aériens sans pilote. l'emploi du shorad est en hausse en raison de la guerre asymétrique et de la guerre urbaine. les deux principaux marchés sont le Moyen-Orient et l'Asie pacifique.

- défense aérienne de moyenne portée (mrad)

mrad offre une protection adaptable contre les menaces tactiques et stratégiques. en raison de la modernisation et de la défense à plusieurs niveaux, la demande est élevée en Amérique du Nord et en Europe.

- défense aérienne à longue portée (lrad)

lrad défend les infrastructures et les moyens stratégiques contre les avions et les missiles en mouvement rapide. lrad est largement utilisé dans les pays modernisant leur défense nationale en Amérique du Nord, en Europe et dans certains pays du Pacifique asiatique.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

à la fin‐utilisateur

- militaires

l'utilisateur final principal, utilisant des systèmes iamd pour la protection de la force et la sécurité nationale. les initiatives de modernisation, l'escalade des menaces et l'augmentation des dépenses de défense dans le monde sont les principaux moteurs de la croissance.

- sécurité intérieure

les secteurs de la défense civile et de la sécurité des infrastructures essentielles se développent, en particulier dans les villes qui sont sensibles aux missiles ou aux menaces aériennes. Les systèmes de détection en couches, c-uas et radar sont des exemples d'adoption technologique.

- autres

se compose d'équipes d'intervention d'urgence, de sécurité frontalière et d'organismes gouvernementaux spécialisés. En raison de nouveaux risques dans les systèmes sans pilote et les attaques de missiles à courte portée, la demande est niche, mais augmente.

perspectives régionales

Des budgets de défense solides, des programmes de défense antimissile de pointe et des efforts de modernisation sur les plates-formes shorad, mrad, lrad et c-uas, l'Amérique du Nord est le plus grand marché régional dirigé par les États-Unis. Grâce à la coopération transfrontalière en matière de défense, des initiatives d'approvisionnement et de modernisation spécialisées, le Canada et le Mexique apportent leur contribution. Avec l'Allemagne, l'uk, la France, l'Espagne et l'Italie qui investissent dans des systèmes de défense antiaérienne et antimissile multicouches dans des cadres nato, l'europe est un marché développé. Pour les opérations militaires nationales et partenaires, la région met fortement l'accent sur l'interopérabilité, les systèmes de défense aérienne à moyenne et longue portée et l'intégration c2. le reste de l'Europe apporte une contribution en achetant localement des équipements à courte et moyenne portée et en modernisant ses réseaux militaires actuels. asia pacific se développe rapidement en raison des tensions régionales et du développement des infrastructures militaires. japan, la Chine, la Corée du Sud, l'Inde, l'Australie et le nouveau zèle investissent fortement dans les radars, les intercepteurs et les systèmes de commande et de contrôle, tandis que la région pacifique d'Asie bénéficie des programmes de sécurité régionaux et de l'acquisition de solutions de shorad et de c-uas.

l'Amérique du Sud, y compris le Brazil et l'argentina, développe des capacités stratégiques limitées dans le domaine du shorad et de la modernisation radar pour la protection des infrastructures essentielles. Moyen-Orient & Afrique, y compris saudi arabia, uae, et Afrique du Sud, se concentre sur les solutions de défense de l'air et des missiles en couches en intégrant mrad, lrad et shorad.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- septembre 2025, lockheed martin a annoncé en septembre 2025 qu'il avait reçu un contrat de 9,8 milliards de dollars de l'armée américaine pour fabriquer 1 970 intercepteurs et matériel connexe de pointe patriotes de capacité 3 (pac-3 mse). Il s'agit du contrat le plus important de l'histoire de l'entreprise pour les missiles et le contrôle des incendies, et il reflète la demande croissante de solutions de défense antimissile de pointe dans le monde.

- en juillet 2024, Afin d'améliorer l'infrastructure intégrée de défense antiaérienne et antimissile de l'Allemagne, Raytheon, une société rtx, a annoncé par son communiqué de presse en juillet 2024 qu'elle avait obtenu un contrat de 1,2 milliard de dollars pour la fourniture de systèmes de défense antiaérienne et antimissile patriote supplémentaires, y compris des radars, des lanceurs, des postes de commandement et de contrôle, des pièces de rechange et du soutien.

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 28,50 milliards d'euros |

valeur de la taille du marché en 2026 | 30.00 milliards d'euros |

recettes prévues en 2033 | 55,10 milliards |

taux de croissance | cagr de 9,10 % de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | raytheon technologies corporation, lockheed martin corporation, Northrop grumman corporation, mbda, rafael systèmes de défense avancés ltd., groupe de tales, société de boeing, Israel aérospatiale industries ltd., saab ab, bae systèmes plc, systèmes elbit ltd., rheinmetall ag, kongsberg défense & aérospatiale, almaz‐ante, norinco |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type de système (systèmes de défense des missiles, systèmes antiaériens, systèmes aériens contre-incorporés (c‐uas), contre-rame (pignons, artillerie, mortiers), autres), par composant (systèmes d'armes, radars et capteurs, systèmes de commandement et de contrôle (c2), systèmes de contrôle des incendies, lanceurs, intégration du système, etc.), par portée (défense aérienne à courte portée (shorade), défense aérienne à moyenne portée (mrad), défense aérienne à longue portée (lrad)) et par utilisateur final (militaire, sécurité intérieure, autres) |

Informations clés de la société de défense aérienne et antimissile intégrée

raytheon technologies corporation est apparue comme un acteur de base dans le secteur intégré de la défense aérienne et des missiles par le biais de son patriote et les systèmes de défense aérienne associés, qui sont largement utilisés par divers militaires dans l'ensemble de l'alliance. l'accent mis sur le radar de pointe, la fusion de capteurs et les intercepteurs lui a permis de conserver sa position de leader dans la défense aérienne et antimissile à courte et moyenne portée. Les efforts constants de lutte contre les incendies et de lutte contre les incendies permettent d'améliorer le temps de réaction du système face aux nouvelles menaces. la présence mondiale de l'entreprise et les contrats de défense à long terme l'ont aidé à maintenir une forte présence sur le marché et à alimenter des flux de revenus réguliers.

clé entreprises intégrées de défense aérienne et antimissile:

- Société de technologie de rayonne

- société de martin à clé

- société grumman de Northrop

- mbda

- Des systèmes de défense avancés.

- Groupe des thales

- société de boeing

- l'industrie aérospatiale de l'acier.

- Saab ab

- Systèmes de bae plc

- Systèmes elbitaux.

- d'une teneur en poids de matières grasses égale ou supérieure à 50 %

- kongsberg défense & aérospatiale

- Almaz‐antey

- norinco

segmentation du marché mondial intégré de la défense aérienne et des missiles

par type de système

- Systèmes de défense antimissile

- systèmes antiaériens

- systèmes aériens à contre-manipulation (c‐uas)

- contre-rame (pignons, artillerie, mortiers)

- autres

par composante

- systèmes d'armes

- radars et capteurs

- commande et contrôle (c2) systèmes

- Systèmes anti-incendie

- lanceurs

- intégration du système et autres

par gamme

- défense aérienne à courte portée (shorade)

- défense aérienne à moyenne portée (mrad)

- défense aérienne à longue portée (lrad)

à la fin‐utilisateur

- militaires

- sécurité intérieure

- autres

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique du Sud

- Brésil

- l'argentine

- le reste de l'Amérique du Sud

- Moyen-Orient & Afrique

- saudi arabia

- Emirats arabes unis

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché de la défense aérienne et antimissile intégrée pour le marché sera de 55,10 milliards en 2033.

les segments clés du marché de la défense aérienne et antimissile intégrée sont par type de système (systèmes de défense des missiles, systèmes antiaériens, systèmes aériens contre-incorporés (c‐uas), contre-rame (pignons, artillerie, mortiers), autres), par composant (systèmes d'armes, radars et capteurs, systèmes de commande et de contrôle (c2), systèmes de lutte contre les incendies, lanceurs, intégration du système, etc.), par portée (défense aérienne à courte portée (shorade), défense aérienne à moyenne portée (mrad), défense aérienne à longue portée (lrad) et par utilisateur final (militaire, sécurité intérieure, autres).

les principaux acteurs du marché de la défense antiaérienne et antimissile sont la société de technologie de rayonnage, la société de martin lockheed, la société de grumman northrop, mbda, les systèmes de défense avancés de rafael ltd.

la région nord-américaine dirige le marché intégré de la défense aérienne et des missiles.

le cagr du marché intégré de la défense aérienne et des missiles est de 9,10 %.

- Société de technologie de rayonne

- société de martin à clé

- société grumman de Northrop

- mbda

- Des systèmes de défense avancés.

- Groupe des thales

- société de boeing

- l'industrie aérospatiale de l'acier.

- Saab ab

- Systèmes de bae plc

- Systèmes elbitaux.

- d'une teneur en poids de matières grasses égale ou supérieure à 50 %

- kongsberg défense & aérospatiale

- Almaz‐antey

- norinco

Rapports récemment publiés

-

Apr 2026

Marché des Fluoropolymères aérospatials

aérospatiale fluoropolymères taille du marché, part et rapport d'analyse par type (ptfe, fep, pfa, etfe, et autres), par application (isolation électrique, joints et joints d'étanchéité, revêtements, etc.), par utilisateur final (aviation commerciale, aviation militaire, aviation générale, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Système SATCOM aéroporté

rapport sur la taille du marché, la part et l'analyse du système de satcom aéroporté par type (terminaux de satcom, émetteurs-récepteurs, radio aéroportée, modems et routeurs, radomes de satcom, etc.), par application (gouvernement et défense et commercial), et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021-2031

-

Apr 2026

Marché des Location de navires

rapport sur la taille, la part et l'analyse du marché de la location de navires par type de navire (navires de conteneurs, vraquiers, pétroliers et navires spécialisés), par durée de location (bail à court terme (moins d'un an), bail à moyen terme (1 à 5 ans) et bail à long terme (plus de cinq ans)), par type de location (affrètement de bateaux, affrètement à temps, location financière, etc.), par industrie utilisatrice finale (pétrole et gaz, fabrication et industrie, automobile, agriculture et alimentation, commerce de détail et biens de consommation, etc.), et par géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 – 2031

-

Apr 2026

Marché des Le fil de roulement meurt

laminage des fils, la taille du marché, la part et rapport d'analyse par type (laminage des fils plats, les matrices circulaires (cylindriques), les matrices tangentielles, les matrices planétaires de laminage des fils, et d'autres types), par type de matériau (acier à haute vitesse (hss), carbure, acier à outils, acier allié et autres alliages spécialisés), par canal de distribution (ventes directes, distributeurs et distributeurs, et plateformes en ligne), par application (industrie automobile, aérospatiale et défense, construction et infrastructures, machines industrielles, électronique et composants électriques, dispositifs médicaux et production de fixation), et par géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centrale), 2021-2031