Résumé du marché

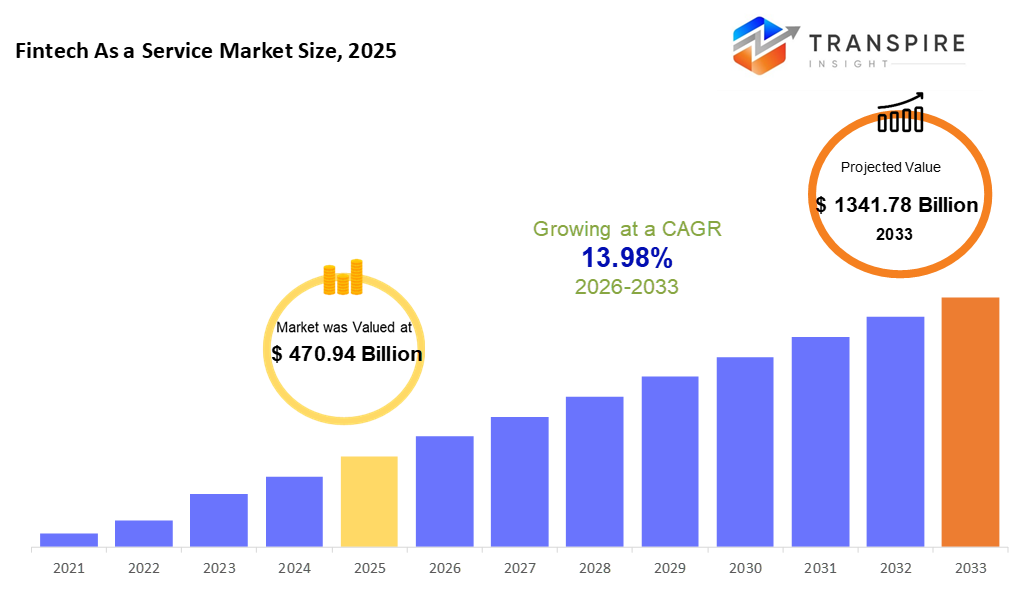

La taille du marché des services de la fintech mondiale a été évaluée à 470,94 milliards d'euros en 2025 et devrait atteindre 1341,78 milliards d'euros en 2033, soit une croissance de 13,98 % entre 2026 et 2033. la fintech en tant que marché de services se développe rapidement en raison de l'adoption accélérée des paiements numériques, des solutions de financement intégrées et des solutions bancaires basées sur l'api dans les entreprises et les institutions financières. En outre, l'augmentation du déploiement du cloud, le soutien réglementaire à la banque ouverte et la demande croissante d'infrastructures financières évolutives et rentables stimulent la croissance soutenue du marché jusqu'en 2033.

Taille du marché et prévisions

- Taille du marché en 2025 : 470,94 milliards d'euros

- 2033 taille projetée du marché: 1341,78 milliards d'euros

- cagr (2026-2033) : 13,98 %

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- la part du marché nord-américain estimée à environ 38 % en 2026. alimentés par des produits de pointe fintech L'Amérique du Nord occupe la première place dans l'arène des faas. la maturité réglementaire aide à façonner son bord à cet égard. La dépendance du cloud est profonde dans toutes les industries. la force s'appuie sur la force lorsque les systèmes s'alignent si étroitement.

- Les Etats-Unis, alimentés par l'adoption rapide du baas, sont à l'origine de l'expansion régionale. Les outils financiers intégrés prennent place ici plus tôt qu'ailleurs. Les paiements en temps réel gagnent du terrain à un rythme soutenu partout au pays.

- Les utilisateurs mobiles dirigent la croissance dans le Pacifique asiatique, où de nouveaux efforts bancaires répondent à des progrès rapides dans les outils de financement numérique. Cette zone s'étend plus rapidement que d'autres grâce à des habitudes changeantes, un accès plus large et des sauts technologiques qui remodelent la façon dont l'argent se déplace.

- en 2026. le traitement des paiements se distingue dans l'espace faas parce que les transactions numériques sont maintenant courantes dans le monde entier. Les mouvements d'argent en temps réel façonnent l'évolution des services au-delà des frontières. Ce quart de travail ne se limite pas à passer.

- une mise à l'échelle facile joue un rôle. Fintech se connecte plus vite ici. le système fonctionne sur apis qui réduit les coûts. l'énergie croît sans investissement lourd. l'infrastructure s'adapte rapidement lorsque la demande change.

- Les grandes entreprises dirigent le marché parce qu'elles mettent à jour l'ancienne technologie en adoptant des outils de fonction comme service, omniprésents parmi les banques, en changeant d'infrastructure. Mais ce sont ces acteurs établis qui se déplacent en premier lorsque de nouveaux cadres émergent.

- les paiements mobiles poussent les portefeuilles numériques en avant. achat sans contact formes comment les gens paient maintenant. La croissance du commerce électronique alimente cette évolution de façon constante. La plupart des usages sont liés à ces tendances clairement.

le marché mondial de la fintech en tant que service (faas) connaît une croissance rapide à mesure que les institutions financières et les entreprises se tournent vers des solutions financières modulaires basées sur l'api pour rester compétitives dans l'économie numérique. faas permet aux organisations de déployer rapidement des services tels que les paiements, les banques, les prêts et la conformité sans développer une infrastructure de soutien complexe. Cette approche réduit considérablement le délai de commercialisation tout en permettant des offres financières évolutives et personnalisables.

L'adoption croissante de paiements numériques, de portefeuilles mobiles et de plates-formes de transactions en temps réel est un facteur majeur de l'expansion du marché. Les banques, les start-ups fintech et les sociétés non financières utilisent de plus en plus les solutions de traitement des paiements et de services bancaires en tant que service pour soutenir des expériences client sans faille et des transactions omnicanales. En outre, la popularité croissante du financement intégré permet aux entreprises de détail, de commerce électronique et de transport d'intégrer directement les services financiers à leurs plateformes.

L'innovation technologique joue un rôle crucial dans l'élaboration du marché des faas, avec l'informatique en nuage, l'intelligence artificielle et les technologies de blockchain qui améliorent l'efficacité, la sécurité et la transparence. Le déploiement en nuage domine en raison de sa flexibilité et de ses avantages en termes de coûts, tandis que les outils de détection de fraude et de gestion des risques dirigés par l'ai répondent aux préoccupations croissantes concernant la cybersécurité et la conformité à la réglementation. Les services de la chaîne de blocs sont également de plus en plus sollicités pour les paiements transfrontaliers et la gestion numérique des actifs.

Au niveau régional, l'Amérique du Nord détient la plus grande part de marché, soutenue par un écosystème fintech bien établi, l'adoption de nuages élevés et des initiatives réglementaires favorables. Pendant ce temps, l'Asie pacifique connaît la croissance la plus rapide, entraînée par la numérisation rapide, les efforts d'inclusion financière et une forte population mobile en premier. On s'attend à ce que les partenariats stratégiques entre les banques traditionnelles et les fournisseurs de services financiers, ainsi que les progrès continus de la réglementation, maintiennent la forte croissance de la technologie financière en tant que marché de services tout au long de la période de prévision.

fintech en tant que segmentation du marché des services

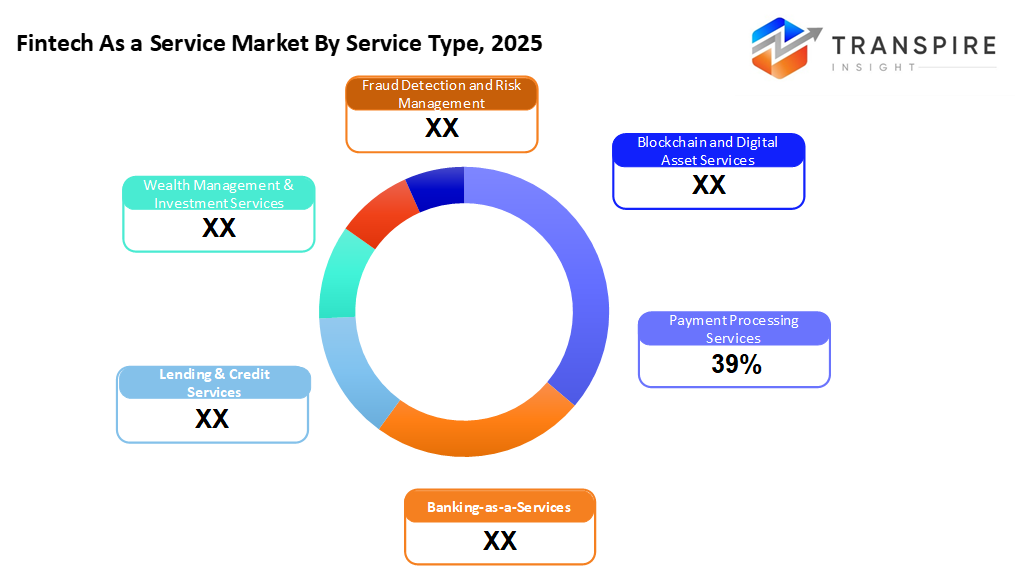

par type de service

- services de traitement des paiements

Toujours à l'avant quand il s'agit de gains, les entreprises veulent des transactions en ligne sans heurts, en particulier à travers les pays. la gestion des paiements reste forte parce que déplacer de l'argent numérique compte plus chaque jour.

- services bancaires

De nulle part, la banque comme un service gagne en vitesse. Les fintechs sautent, tandis que les banques traditionnelles suivent de près. Au lieu d'anciens systèmes, ils comptent maintenant sur l'apis pour construire des outils financiers flexibles. La banque ouverte n'est pas seulement une tendance, elle devient tranquillement la base. Les configurations modulaires remplacent les modèles unidimensionnés. le progrès apparaît en petits pas, mais s'additionne rapidement.

- prêts et services de crédit

alimentés par des outils numériques, les prêts augmentent à mesure que les machines évaluent le risque plus rapidement. les prêts commencent maintenant en ligne, en douceur et rapidement. la notation du crédit a changé automatiquement, aidant les décisions se mettent en place. acheter-maintenant-payer-plus tard glisse dans les magasins, les voyages, et même les soins de santé. secteur par secteur, il tient. Ce n'est pas de la magie, mais de la façon dont l'argent bouge. La croissance apparaît là où la technologie rencontre la confiance.

- gestion de patrimoine & services d'investissement

Plus de gens se tournent vers des plateformes de conseil automatisées au lieu des méthodes traditionnelles. Les outils numériques traitent maintenant les investissements autrefois gérés par les seuls humains. Les machines guident les choix où les réunions en face à face dominent. des interfaces simples remplacent des documents complexes pour de nombreux clients. les étapes technologiques où se trouvaient autrefois les courtiers personnels. les investisseurs acceptent plus facilement aujourd'hui les plans fondés sur l'algorithme

- détection des fraudes et gestion des risques

La fraude ne cesse d'augmenter, de sorte que les entreprises s'appuient désormais sur des outils d'information lors des vérifications auprès des clients pour détecter les risques rapidement.

- blockchain & services d'actifs numériques

Ces systèmes apprennent rapidement, s'adaptent avant que les problèmes ne grandissent. sur un autre front, blockchain entre dans les flux de travail bancaires où la confiance compte le plus. les règlements gagnent en vitesse lorsque les enregistrements sont partagés entre les nœuds en toute sécurité. les jetons commencent à se positionner pour des actifs réels, remodelant la façon dont la valeur se déplace dans les coulisses. l'infrastructure se déplace discrètement pour soutenir ces nouvelles formes de propriété.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par mode de déploiement

- nuageux

Les systèmes basés sur le cloud avancent parce qu'ils se développent facilement, coûtent moins au fil du temps et fonctionnent en douceur avec les configurations modernes de la technologie financière. Ce changement marque une tendance claire dans l'industrie aujourd'hui

- sur place

Rester mis sur place reste typique pour les tenues de financement strictes axées sur le maintien des données proches. mouvement fréquent

- déploiement hybride

Les entreprises mélangent plus souvent les systèmes sur place et les services en ligne. encore besoin de règles fermes tout en utilisant des serveurs extérieurs aide à faire avancer cette tendance.

par taille d ' organisation

- grandes entreprises

Faas voit une forte adhésion parmi les grandes entreprises visant à mettre à jour les piles technologiques dépassées tout en améliorant la façon dont les services numériques atteignent les utilisateurs. une tendance généralisée dans les grandes organisations

- petites et moyennes entreprises

un accès plus rapide pour les petites entreprises commence par des outils plus simples. Un moyen est d'utiliser des liens numériques qui réduisent le temps de configuration. ces connexions réduisent les dépenses au fil du temps. commencer devient plus facile lorsque les systèmes parlent directement. Les baisses de coûts se produisent lorsque les configurations deviennent plus intelligentes. l'entrée sur les marchés accélère sans investissements lourds. l'efficacité augmente lorsque les processus se connectent en douceur.

par demande

- paiement numérique & portefeuilles

alimenté par l'utilisation croissante des smartphones, les applications de paiement numériques gagnent du terrain rapidement. les transactions mobiles se sentent maintenant ordinaires pour beaucoup de gens. Les méthodes sans contact font ce déplacement, poussant les services de portefeuille vers l'avant. la croissance ici dépasse les autres utilisations, attiré par la commodité.

- financement intégré

financement coincé dans les applications quotidiennes change comment les entreprises gagnent. Un pas au-delà des transactions de base, il ouvre de nouvelles voies pour le revenu. non seulement le secteur bancaire, mais aussi le secteur privé.

- prêt & gestion du crédit

les prêts progressent plus vite maintenant parce que les systèmes en ligne traitent les prêts différemment. les machines décident qui a obtenu le crédit, changer comment les choses ont fonctionné avant. La vitesse augmente là où la paperasse a une fois tout ralenti

- Gestion des finances personnelles et d'affaires

ce que les gens font avec l'argent, à la fois personnel et d'affaires, se penche davantage sur les applications qui aident à planifier les dépenses. Non seulement les mouvements de trésorerie locaux mais mondiaux augmentent rapidement grâce à la technologie comme la blockchain et les liens bancaires ouverts, réduisant les frais de transfert.

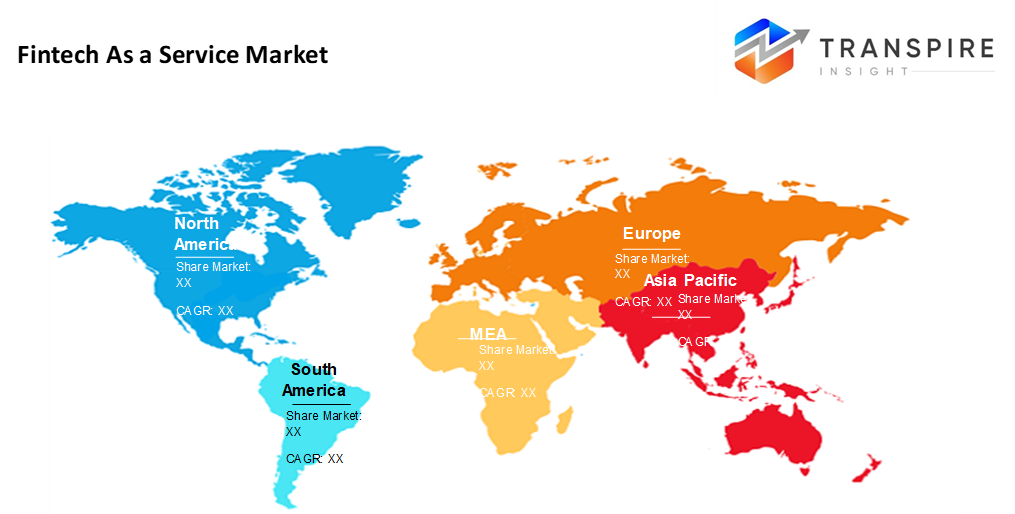

perspectives régionales

une grande partie du monde fintech-as-a-service vit en Amérique du Nord, avec l'Europe, où les banques ont été autour d'un certain temps, les gens paient numériquement plus souvent, et les règles sont claires. l'entrée dans les outils d'argent fonctionnant au cloud rapidement a beaucoup aidé, de même que tisser tranquillement la finance dans les applications, plus d'accueillir de nombreux créateurs de nouvelles technologies financières. En Europe, les choses se déplacent différemment. des règles telles que psd2 ont ouvert les données bancaires par l'intermédiaire d'apis, ce qui a poussé les entreprises à être plus compétitives et à atteindre leurs clients au-delà des frontières sans barrières anciennes les ralentissant.

au sud de l'Asie, les choses bougent rapidement. les changements numériques étincellent le changement où les téléphones mènent la vie quotidienne. penser la Chine, puis l'indie, suivie par les nations occupées à proximité de chacun voyant plus besoin de paiements en ligne, prêts instantanés, et payer des portefeuilles. shopping se déplace en ligne, les applications grandissent, les demandes augmentent. Les règles établies par les fonctionnaires aident les nouvelles technologies financières à se répandre plus rapidement. les efforts publics poussent les habitudes sans argent. derrière tout cela, la plate-forme utilise des montées sans pause.

En Amérique latine, plus de gens utilisent maintenant des portefeuilles numériques parce que les banques n'ont pas encore atteint tout le monde. des paiements instantanés et de nouveaux types de prêts sont en train de se faire rapidement. Au Moyen-Orient et en Afrique, l'argent versé aux startups fintech a repris ces derniers temps. les gouvernements soutiennent des projets qui poussent les outils d'argent numérique, aidant les choses à croître. les téléphones portables deviennent un outil de gestion des finances dans les deux domaines. La croissance ne gronde pas; elle se construit tranquillement par des pas réguliers en avant. Les prévisions pour les années à venir montrent que ces endroits créent un élan constant dans le monde entier.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- 5 juin 2025 – ant international a lancé une nouvelle plateforme pour le secteur fintech.

(source: https://www.retailbankerinternational.com/news/ant-international-ai-platform-fintech/

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 470,94 milliards |

valeur de la taille du marché en 2026 | 536,78 milliards d'euros |

recettes prévues en 2033 | 1341,78 milliards |

taux de croissance | cagr de 13,98 % de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | paypal holding inc., bloc inc., stripe, mastercard services, fiserv, fis, adyen, rapyd, marqeta, plaid, synctera, mambu, miquido, vopay, etraislr |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type de service (services de traitement des paiements, services bancaires en tant que services, services de prêt et de crédit, services de gestion de patrimoine et d'investissement, détection de fraude et gestion des risques, services de blockchain et d'actifs numériques) par mode de déploiement (à base de nuages, sur site, déploiement hybride) par taille d'organisation (grandes entreprises, petites et moyennes entreprises) par application (paiement numérique et portefeuilles, financement intégré, gestion des prêts et du crédit, gestion des finances personnelles et commerciales, envois transfrontaliers de fonds) |

fintech clé comme une entreprise de services aperçus

une façon de regarder la bande est à travers ses outils pour gérer l'argent en ligne. Les entreprises du monde entier en dépendent lorsque les clients paient sur Internet. Au lieu de simplement déplacer de l'argent, le système aide les entreprises à suivre les charges récurrentes. construit avec des codeurs à l'esprit, chaque pièce s'intègre comme des blocs, flexible, clair, et indépendant. les contrôles de fraude s'assoient aux caractéristiques de facturation sans ralentir les choses. certaines entreprises émettent même leurs propres cartes en utilisant ce qui est intégré dans le réseau. Les options de prêt existent maintenant à côté des fonctions de paiement de base. de san francisco à singapour, les opérations se déroulent sur ce cadre quotidiennement. les grands magasins, les petites applications et les créateurs de finance se branchent régulièrement. sécurité reste serrée tandis que les systèmes grandissent chaque mois. une attention tranquille à la façon dont les développeurs pensent. pas flash, il suffit de travailler tranquillement derrière les écrans.

clé fintech en tant qu'entreprise de services:

- le paiement de la garde inc.

- bloc inc.

- bande

- services de carte maîtresse

- fiserv

- Fis

- Adyen

- viols

- marqeta

- Plaid

- synchrotera

- Mambou

- Miquido

- vopay

- Autres

la fintech mondiale en tant que segmentation des rapports du marché des services

par type de service

- services de traitement des paiements

- services bancaires

- prêts et services de crédit

- gestion de patrimoine & services d'investissement

- détection des fraudes et gestion des risques

- blockchain & services d'actifs numériques

par mode de déploiement

- nuageux

- sur place

- déploiement hybride

par taille d ' organisation

- grandes entreprises

- petites et moyennes entreprises

par demande

- paiement numérique & portefeuilles

- financement intégré

- prêt & gestion du crédit

- Gestion des finances personnelles et d'affaires

- envois transfrontières de fonds

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique latine

- Brésil

- Mexique

- le reste de l'Amérique latine

- Moyen-Orient & Afrique

- gcc

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

l'approximativement fintech comme un marché de services taille pour le marché sera used 1341,78 milliards en 2033.

les segments clés de la fintech en tant que marché de services sont par type de service (services de traitement des paiements, services bancaires en tant que services, services de prêt et de crédit, services de gestion de patrimoine et d'investissement, détection de fraude et gestion des risques, services de blockchain et d'actifs numériques), par mode de déploiement (cloud-based, on-premises, déploiement hybride), par taille d'organisation (grandes entreprises, petites et moyennes entreprises), par application (paiements et portefeuilles numériques, financement intégré, gestion des prêts et du crédit, gestion des finances personnelles et d'affaires, envois transfrontaliers de fonds.

les principaux acteurs du marché des services sont les services paypal holding inc., block inc., stripe et mastercard.

la région nord-américaine dirige la fintech comme un marché de services.

la fintech en tant que marché des services est de 13.98%.

- le paiement de la garde inc.

- bloc inc.

- bande

- services de carte maîtresse

- fiserv

- Fis

- Adyen

- viols

- marqeta

- Plaid

- synchrotera

- Mambou

- Miquido

- vopay

- Autres

Rapports récemment publiés

-

Apr 2026

Marché des Profileur optique 3D

3d profileur optique taille du marché, rapport de part et d'analyse par type (desktop 3d profileur optique, et portable 3d profileur optique), par technologie (technologie confocale, et interférence de la lumière blanche), par industrie d'utilisation finale (industrie manufacturière, instituts de recherche, automobile, aérospatiale et défense, dispositifs médicaux, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Capteur de profondeur

rapport d'analyse par type (capteurs de profondeur infrarouge, capteurs de temps de vol, capteurs de vision stéréo, capteurs de lumière structurés, capteurs de profondeur ultrasoniques), par application (automotive, robotique, jeu, électronique grand public, automatisation industrielle, soins de santé, sécurité et surveillance, autres), par les utilisateurs finaux (fabricants d'automobiles, entreprises d'électronique grand public, fournisseurs de soins de santé, entreprises industrielles, agences de sécurité, compagnies de jeux, entreprises de robotique, autres), et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Fabrication numérique

taille du marché de la fabrication numérique, rapport de part et d'analyse par composante (matériel, logiciel et services), par technologie (robotique, impression 3d, internet des objets (iot), etc.), par application (automobile et transport, aérospatiale et défense, électronique grand public, machines industrielles, etc.), par type de processus (conception par ordinateur, simulation par ordinateur, visualisation 3d, analyse, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 – 2031

-

Apr 2026

Marché des Services de visas numériques

services de visa numérique taille du marché, part et rapport d'analyse par type (voyageurs individuels, voyageurs de groupe), par demande (tourisme, voyage d'affaires, autres), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031