Europe aérospatiale composite taille du marché et prévisions:

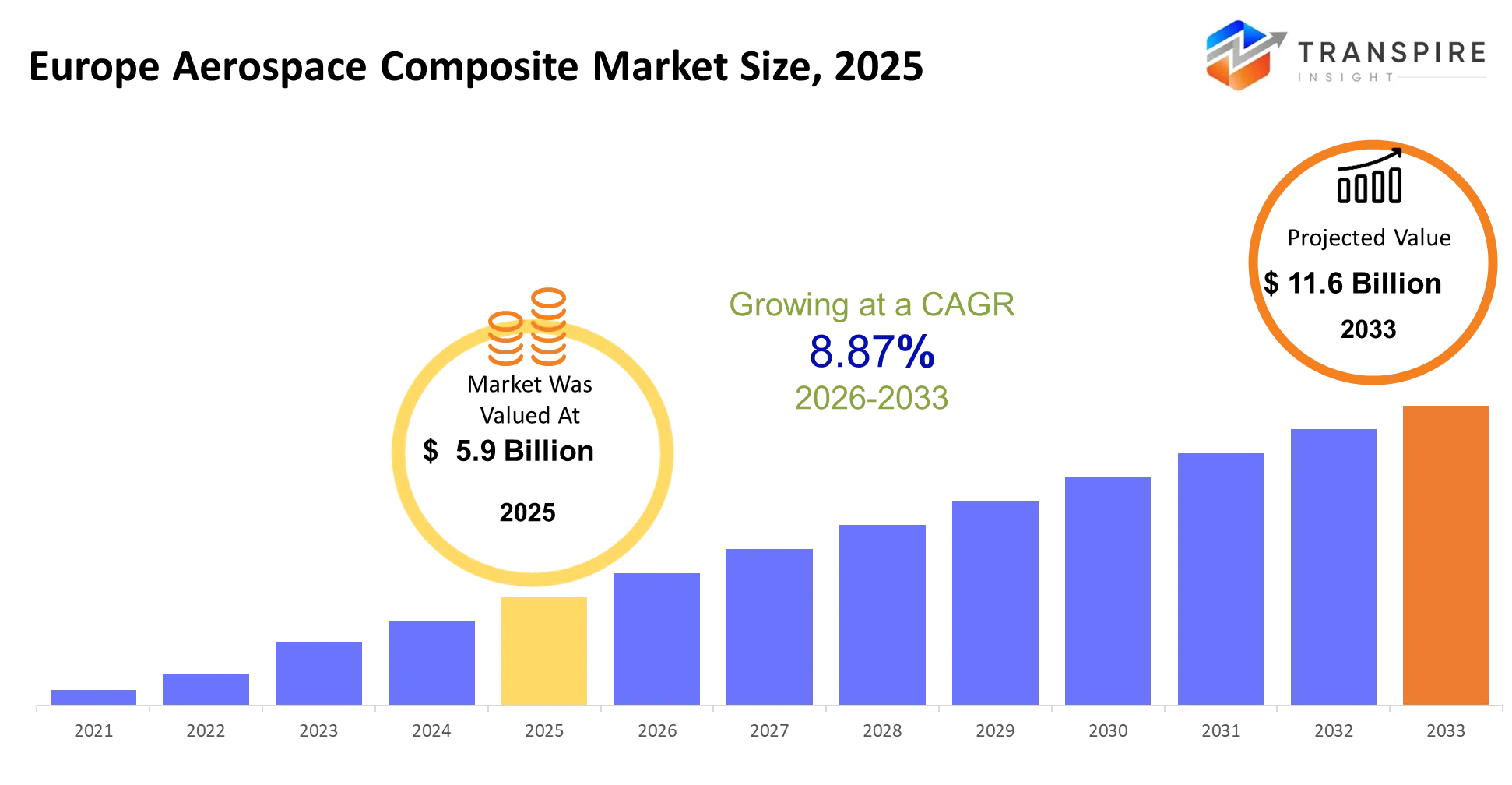

- Europe aérospatiale taille du marché composite 2025: 5,9 milliards d'euros

- Europe aérospatiale taille du marché composite 2033: 11.6 milliards

- cagr: 8,87%

- segments du marché des composites aérospatiales d'europe: par type (composés de fibres de carbone, composites de fibres de verre, composites de fibres d'aramide, autres); par application (structures aéronautiques, intérieurs, moteurs, engins spatiaux, autres); par utilisateur final (oems de l'espace, secteur de la défense, compagnies aériennes, agences spatiales, autres); par résine (époxy, polyester, thermoplastique, autres)

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Europe aérospatiale composite marché résumé

le marché européen des composites aérospatials a été évalué à 5,9 milliards d'euros en 2025. Il devrait atteindre 11,6 milliards d'ici 2033. c'est un cagr de 8,87% sur la période.

le marché des composites aérospatials d'Europe fournit des matériaux légers et à haute résistance qui aident les aéronefs à voler plus loin avec moins de carburant tout en maintenant l'intégrité structurelle et la sécurité. l'utilisation de ces composites permet aux compagnies aériennes et aux fabricants de remplacer les métaux lourds qui existent dans les fuselages, les ailes et les intérieurs, ce qui permet de réduire les coûts opérationnels et de satisfaire aux exigences strictes en matière d'émissions.

l'automatisation par la technologie de placement de fibres ainsi que les systèmes de fabrication numériques ont établi de nouvelles méthodes de production qui ont amélioré la qualité des produits tout en diminuant les déchets opérationnels. les réglementations européennes plus strictes en matière d'émissions ainsi que leurs engagements nets zéro ont été le principal facteur externe qui a contraint les oems à accélérer leur développement de matériaux composites pour les plates-formes d'avions à venir.

la combinaison de ces éléments a entraîné des changements dans les processus d'approvisionnement et les normes de conception. le lien entre l'efficacité énergétique et la rentabilité opérationnelle, qui entraîne des exigences de conformité, a conduit les fabricants à utiliser des matériaux composites dans leur production d'aéronefs de moyenne gamme après avoir commencé avec leurs principaux produits aéronautiques. l'industrie aérospatiale connaît maintenant une transformation qui se traduit par des contrats d'approvisionnement prolongés qui fournissent des quantités accrues de matériel tandis que les organisations tout au long de la chaîne de valeur s'engagent dans des partenariats plus substantiels.

principales perspectives du marché

- l'europe aérospatial composite en 2024 est principalement contrôlée par l'europe occidentale qui détient plus de 65 % de part de marché en raison de sa base solide de fabricants d'équipements d'origine.

- la demande de produits aérospatiaux dans cette région est dirigée par l'Allemagne et la France et les uk qui bénéficient de leurs centres de fabrication aérospatiale et de projets de recherche et développement financés par le gouvernement.

- la région de l'Europe de l'Est connaîtra son taux de croissance le plus élevé jusqu'en 2030 en raison de sa capacité à produire des biens à faible coût alors que son réseau de fournisseurs continue de se développer.

- Les composites de fibre de carbone contrôleront le marché avec plus de 55% de parts en 2024 parce qu'ils offrent des performances de résistance à poids supérieures qui les rendent adaptés à tous les besoins structuraux des aéronefs.

- le marché des composites de fibre de verre fonctionne comme le deuxième plus grand segment parce que les clients préfèrent le matériau qui fournit des options favorables au budget pour la fabrication de pièces secondaires d'aéronefs.

- le marché des composites à matrice céramique connaîtra sa croissance la plus rapide d'ici 2030 en raison de leur utilisation croissante dans les pièces de moteur à haute température et les systèmes de défense.

- les compagnies aériennes continuent à se concentrer sur les matériaux légers qui les aident à réaliser des économies de carburant et des réductions d'émissions, faisant ainsi de l'aviation commerciale le plus grand marché avec environ 60% de parts.

- le secteur de l'aviation de défense connaît sa croissance la plus forte parce que les budgets militaires augmentent et les matériaux légers avancés deviennent essentiels pour la défense.

- le marché des composites aérospatials d'europe est contrôlé par des constructeurs d'aéronefs qui détiennent plus de 70% de parts de marché parce qu'ils ont établi des relations d'origine avec les fabricants d'équipements pour développer de nouveaux systèmes d'aéronefs.

- le processus de production dans les entreprises bénéficie de technologies d'automatisation qui incluent le placement de fibres et la fabrication numérique parce que ces technologies aident les organisations à augmenter leur production de fabrication tout en maintenant la qualité des produits et en diminuant les déchets de matériaux.

Quels sont les principaux moteurs, contraintes et opportunités sur le marché des composites aérospatiales en Europe?

conducteur:

l'European Aerospace composite marché connaît une croissance parce que les normes européennes d'émissions d'aviation sont devenues plus strictes grâce à la Commission européenne objectifs climatiques. Les constructeurs d'aéronefs font face à une pression financière directe pour réduire la combustion de carburant qui les pousse à remplacer l'aluminium par des composites en fibre de carbone dans les structures primaires. le changement nécessite un changement total. les programmes de bus aériens utilisent maintenant des matériaux composites pour des composants d'aéronef plus étendus, ce qui entraîne des besoins en matériaux plus importants par aéronef. Les fournisseurs composites obtiennent des revenus accrus par unité grâce à leurs accords d'approvisionnement à long terme qui dépendent des pénuries de production.

retenue:

l'industrie est confrontée à deux grands défis en raison des coûts de production élevés et des frais de certification qui créent des obstacles permanents. La fabrication composite nécessite des équipements d'outillage spécialisés et des autoclaves, ainsi qu'une main-d'oeuvre qualifiée qui entraîne des coûts d'installation initiaux élevés. le processus de certification aérospatiale demande beaucoup de temps parce qu'il a besoin de plusieurs années pour obtenir de nouvelles approbations de matériaux. le processus crée deux problèmes principaux parce qu'il retarde le lancement du produit et rend difficile de remplacer les vieux systèmes d'avion. le résultat supprime la croissance immédiate des revenus pour les petits fournisseurs qui n'ont pas de financement pour développer leur entreprise ou la capacité de relever les défis réglementaires.

occasion:

le marché montre un potentiel de croissance grâce au développement de composites thermoplastiques qui seront fabriqués au moyen de procédés automatisés. la technologie automatisée de placement de fibres permet aux fabricants de produire leurs produits à des rythmes plus rapides tout en réduisant les exigences de temps de production. les hubs de fabrication numérique en Allemagne et en France sont établis comme sites de démonstration pour cette technologie de fabrication avancée. les processus établissent des gains d'efficacité qui permettent d'utiliser des matériaux composites dans la fabrication d'aéronefs en grand volume, ce qui accroît l'utilisation de l'aviation commerciale et de défense.

Quel a été l'impact de l'intelligence artificielle sur le marché européen des composites aérospatials?

les pratiques européennes de production et de maintenance de conception composite aérospatiale subissent une transformation par la mise en œuvre de l'intelligence artificielle et des technologies numériques avancées. les fabricants utilisent des systèmes de contrôle basés sur l'ai pour automatiser les processus de placement de fibres et de perfusion et de durcissement de résine, ce qui entraîne une plus grande précision et une diminution des déchets de matériaux. le système effectue une surveillance constante de la température et de la pression et de la précision de la mise en place pour permettre des modifications en temps réel qui améliorent l'efficacité de production et réduisent les défauts de produit. Les modèles d'apprentissage automatique utilisent des données de performance historiques pour prédire les profils de fatigue des matériaux qui permettent l'entretien plus tôt et prolongent la durée de vie des composants. les résultats de ce processus ont donné des résultats précis qui démontrent une réduction des temps d'arrêt des aéronefs et une diminution des coûts d'entretien du cycle de vie des flottes qui utilisent fortement des matériaux composites.

Les jumeaux numériques connaissent une popularité accrue parmi les oems qui utilisent des modèles virtuels pour tester leur comportement structurel dans diverses conditions de stress. les ingénieurs peuvent déterminer une utilisation composite optimale grâce à la technologie numérique jumelée qui leur permet de terminer leur travail de conception avant le début de la production physique, réduisant ainsi le temps de développement tout en améliorant l'efficacité énergétique. le système a encore une restriction majeure à laquelle il faut remédier. L'adoption nécessite des ensembles de données standardisés de haute qualité dans toute la chaîne de valeur, qui restent fragmentés en raison de systèmes propriétaires et de diverses exigences en matière de certification. Les environnements de fabrication aérospatiale dans le monde réel connaissent des retards opérationnels en raison de ce problème, qui les empêche d'atteindre une optimisation complète grâce à l'intégration du système.

principales tendances du marché

- Depuis 2020, les constructeurs de bus aériens et d'autres équipements d'origine ont augmenté leur utilisation de matériaux composites dans la conception de nouveaux aéronefs, tout en établissant de nouvelles normes de conception qui visent à créer des structures légères qui réduisent la consommation de carburant.

- les autorités européennes ont mis en place des réglementations plus strictes en matière d'émissions entre 2021 et 2024, qui obligent les fabricants à accélérer leur transition des matériaux en aluminium aux composites à haute performance en fibre de carbone.

- l'adoption de la technologie automatisée de placement de fibres s'est étendue à tous les grands centres industriels après 2022 parce qu'elle a aidé les constructeurs d'avions à obtenir de meilleurs résultats de production grâce à une réduction des déchets de matériaux et des procédés de fabrication normalisés.

- depuis 2022 les chaînes d'approvisionnement ont développé des modèles régionaux parce que les fabricants obtiennent maintenant des matériaux des pays d'Europe de l'Est pour diminuer leur dépendance à l'égard des expéditions mondiales de matériaux composites.

- l'adoption de composites thermoplastiques a augmenté après 2023 parce que les fabricants avaient besoin de matériaux qui pouvaient être traités plus rapidement et avaient une meilleure recyclabilité pour leurs prochains projets de développement d'aéronefs.

- le budget européen de la défense augmente depuis 2021 ont créé plus de demande pour les avions militaires qui utilisent des matériaux composites qui peuvent supporter des températures extrêmes et des impacts élevés.

- Les fournisseurs de niveau 1 sont passés à des contrats à long terme et à des accords de partage des risques avec les oems, qui leur procurent maintenant un revenu stable grâce aux contrats tout en protégeant l'accès matériel par des accords d'approvisionnement.

- La technologie jumelée numérique est devenue plus populaire après 2022 parce qu'elle permet aux ingénieurs de créer des simulations de performance composites qui réduisent le temps de développement et les dépenses de test de conception.

- l'Union européenne a établi des règles de rapport sur la durabilité depuis 2023 qui obligent les entreprises à développer des matériaux composites recyclables et à mettre en œuvre des méthodes de production circulaire.

segmentation du marché composite aérospatiale en Europe

par type:

Les composites de fibres de carbone conservent leur position dominante sur le marché parce qu'ils représentent plus de 50 % de la consommation totale de matières. utilisation des constructeurs d'aéronefs carbone matériau fibreux pour leur fuselage et la construction d'ailes parce que ce matériau offre une meilleure performance de vol qui réduit leurs coûts opérationnels. Les composites de fibre de verre conservent la deuxième plus grande part de marché parce qu'ils offrent une solution économique aux composants secondaires qui ne nécessitent pas une protection extrême. Les composites en fibre d'aramide servent des applications de niche qui exigent une haute résistance aux chocs et une tolérance à la fatigue, en particulier dans les segments de défense et de giravion.

La demande de matériaux en fibre de carbone augmente parce que les programmes d'avions de la prochaine génération nécessitent une utilisation accrue de la fibre de carbone. la demande de fibre de verre reste constante parce que ses applications ciblent des marchés sensibles aux coûts.

la demande future du marché soutiendra les systèmes de matériaux hybrides qui combinent carbone et thermoplastiques. Cette croissance exigera des fournisseurs qu'ils développent des solutions pour intégrer plusieurs matériaux ensemble. Les investisseurs et les fabricants se concentreront probablement sur l'amélioration de l'efficacité de la production et la réduction des coûts des matières premières pour étendre l'adoption aux plates-formes d'aéronefs de moyenne gamme.

par demande:

Les structures d'aéronefs représentent l'utilisation principale de matériaux composites parce que leur construction nécessite une intégration composite étendue pour les ailes et les sections de fuselage et les éléments porteurs. Les applications structurelles nécessitent des matériaux de haute performance qui assurent la durabilité et la réduction de poids ainsi que la protection contre les contraintes environnementales. l'espace intérieur d'un aéronef représente le deuxième segment le plus important qui nécessite des composants de cabine légers. Cette exigence permet d'augmenter la capacité des passagers tout en diminuant la consommation de carburant.Les applications de moteurs et d'engins spatiaux présentent une plus petite portée opérationnelle tout en maintenant une valeur technique critique parce qu'ils fonctionnent dans des conditions environnementales extrêmes.

Les applications structurelles connaissent une croissance à partir des cycles actuels de développement d'aéronefs, tandis que les applications intérieures se développent à un rythme régulier à mesure que les compagnies aériennes modernisent leurs flottes d'aéronefs afin d'améliorer l'efficacité opérationnelle et la satisfaction des clients. Les moteurs composites connaissent une popularité croissante parce que les systèmes de propulsion avancés nécessitent des matériaux plus résistants à la chaleur pour répondre à la demande croissante.

Les tendances futures prédisent que les matériaux composites étendront leur utilisation aux moteurs d'aéronefs et à la conception de véhicules spatiaux grâce au développement de nouveaux matériaux. Les concepteurs de produits viseront les fonctions d'essais de performance à haute température et de préparation à la certification pour saisir les occasions d'affaires dans le développement de l'aérospatiale avancée systèmes.

par utilisateur final:

Le marché des fabricants d'équipement d'origine aérospatiale est en tête du marché parce que les entreprises aérospatiales utilisent directement des matériaux composites pour construire leurs aéronefs. les principaux fabricants connaissent une demande de produits stable parce que leurs entreprises ont des arriérés de commandes importants et des délais de production prolongés. le secteur de la défense représente un segment secondaire important, soutenu par l'augmentation des investissements militaires dans des matériaux légers et à haute résistance pour les aéronefs avancés. Les compagnies aériennes contribuent à l'économie parce qu'elles ont besoin d'être modernisées et que leurs opérations doivent être plus efficaces.

La demande pour les fabricants d'équipement d'origine augmente parce que l'innovation aéronautique se poursuit, tandis que les exigences de défense augmentent en raison des efforts de modernisation et des conflits géopolitiques. Les agences spatiales demeurent un segment plus petit mais de grande valeur, axé sur les applications composites spécialisées pour les satellites et les lanceurs.

La croissance future verra les segments de défense et d'espace se développer à un rythme plus rapide en raison des progrès technologiques et du financement gouvernemental. les fournisseurs et les investisseurs cibleront les matériaux à haute performance et les contrats à long terme avec les oems et les organisations de défense pour assurer des flux de revenus stables.

par résine:

le marché existe parce que les résines époxy fournissent à la fois de fortes propriétés mécaniques et une résistance chimique ainsi que leur utilisation établie dans les composants structuraux aérospatiaux. la part de marché des résines de polyester reste limitée parce qu'elles ne servent qu'à des applications non critiques qui privilégient les économies par rapport aux besoins de performance. Les fabricants s'intéressent de plus en plus aux résines thermoplastiques, car ces matériaux permettent d'accélérer les délais de production ainsi que leur capacité de recyclage dans les procédés de fabrication.

la croissance des produits époxy maintient des progrès constants parce que leur performance reste digne de confiance dans tous les programmes d'aéronefs qui ont obtenu la certification. Les thermoplastiques se développent davantage parce qu'ils permettent des cycles de fabrication plus courts qui fonctionnent bien avec des méthodes de production automatisées. L'utilisation de matériaux en polyester dans les applications aérospatiales demeure limitée parce que ces matériaux ne répondent pas aux normes de rendement requises pour les environnements aérospatiaux difficiles.

Les systèmes thermoplastiques deviendront plus importants parce que les entreprises accorderont la priorité à l'évolutivité de la production ainsi qu'à des pratiques respectueuses de l'environnement. Les fournisseurs de matériaux créeront de nouvelles possibilités d'affaires grâce à leur investissement dans des formulations de résines de pointe qui offrent des performances et des avantages sur le plan des coûts tout en minimisant l'impact environnemental sur plusieurs projets de fabrication aérospatiale.

Quels sont les principaux cas d'utilisation à l'origine du marché européen des composites aérospatiales?

Les structures primaires de l'aéronef représentent le cas d'utilisation du noyau, où les composites remplacent l'aluminium dans les sections de fuselage et les ailes pour couper le poids et le combustible brûlé. les matériaux utilisés par les fabricants tels que les bus aériens leur permettent d'atteindre les normes européennes d'émissions tout en réduisant les coûts d'exploitation lors des vols longue distance.

les composants d'aéronef de défense et les intérieurs de cabine développent de nouvelles zones d'application. Les compagnies aériennes utilisent des sièges et des panneaux composites légers pour améliorer la capacité de charge utile, tandis que les programmes de défense mettent en œuvre des matériaux résistant aux chocs dans leur giravion et leurs avions de chasse pour accroître la durabilité et l'efficacité opérationnelle.

le développement de nouvelles applications a créé une demande pour les composants moteurs à haute température et les structures des engins spatiaux. Les composites thermoplastiques et les matériaux à matrice céramique présentent d'excellentes capacités d'utilisation dans les systèmes de propulsion et les plates-formes satellitaires qui exigent une résistance à la chaleur et une stabilité structurelle pour faire progresser le développement de l'aérospatiale de la prochaine génération.

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 5,9 milliards |

valeur de la taille du marché en 2026 | 6,4 milliards |

recettes prévues en 2033 | 11,6 milliards |

taux de croissance | cagr de 8,87% de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 - 2024 |

période de prévision | 2026 - 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | europe (allemagne, royaume uni, france, italie, espagne, reste de l'europe) |

entreprise clé | hexcel, toray, solvay, teijin, mitsubishi chimique, sgl carbone, le grain de maïs due, gurit, basf, dow, chasseur, cytec, matériaux axiome, tencat, parc aérospatial |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type (composés de fibres de carbone, composites de fibres de verre, composites de fibres d'aramide, autres); par application (structures aéronautiques, intérieurs, moteurs, engins spatiaux, autres); par utilisateur final (oems de l'espace, secteur de la défense, compagnies aériennes, agences spatiales, autres); par résine (époxy, polyester, thermoplastique, autres) |

Quelles régions sont à l'origine de la croissance du marché composite de l'aérospatiale en Europe?

le secteur manufacturier de l'aérospatiale en Europe occidentale ainsi que sa conformité aux objectifs climatiques de la Commission européenne montrent que l'Europe occidentale dirige toutes les autres régions. les pays de la france allemande et du royaume uni servent de bases pour les fournisseurs essentiels et de niveau 1 et les grappes de recherche qui conduisent au développement continu des matériaux composites. les systèmes de certification établis ainsi que l'intégration complète des fournisseurs permettent aux organisations de mettre rapidement en œuvre de nouveaux matériaux dans leurs projets de développement d'aéronefs. le système existant d'universités et de centres d'essais et de financement public crée un système fiable qui favorise le développement de matériaux composites de haute performance.

le sud de l'Europe maintient sa deuxième position grâce à son investissement continu dans l'aérospatiale et son réseau en expansion de fournisseurs aérospatiales de taille moyenne. les pays d'Italie et d'Espagne se concentrent sur la production et l'assemblage de composants au lieu de créer des avions complets. la région obtient des avantages en termes de coûts en réduisant les dépenses de main-d'œuvre tout en répondant aux exigences de l'industrie aérospatiale européenne. la participation continue à des projets internationaux de développement d'aéronefs crée une demande stable qui contribue à maintenir une croissance durable des recettes.

l'Europe orientale a atteint son taux de croissance le plus élevé en raison de ses nouveaux investissements qui soutiennent des méthodes de production économiques et aident les entreprises à développer leurs réseaux d'approvisionnement. Depuis 2022, Poland et Romania ont établi de nouveaux parcs industriels aérospatiales qui ont réussi à attirer des investissements directs internationaux. Les fabricants d'équipement d'origine occidentale (oems) ont déplacé certaines de leurs opérations vers le الشر. la dynamique actuelle crée des opportunités d'affaires pour les nouveaux fournisseurs et investisseurs qui envisagent de développer leurs entreprises entre 2026 et 2033.

qui sont les principaux acteurs du marché européen des composites aérospatiales et comment sont-ils compétitifs?

l'industrie européenne de l'aérospatiale composite voit actuellement son paysage concurrentiel approximativement divisé entre les grandes entreprises de science des matériaux et leurs partenaires de fabrication d'équipements d'origine, qui livrent des contrats de grande valeur. les entreprises établies maintiennent leur part de marché en utilisant leurs formules de produits uniques et leurs capacités de certification étendues ainsi que leurs contrats permanents avec les fabricants d'aéronefs. la principale méthode de concurrence dépend des progrès technologiques, tandis que les systèmes à haute performance en fibre de carbone et les capacités de fabrication automatisées fonctionnent comme les plus importants différenciateurs concurrentiels. les exigences de certification de l'industrie aérospatiale créent des obstacles qui empêchent les nouvelles entreprises de participer aux programmes aérospatiales de base, mais les petites entreprises ont réussi à développer des solutions thermoplastiques et basées sur le recyclage pour des marchés spécialisés

toray industries établit sa position de leader par le biais de ses systèmes de fibre de carbone et de prépreg avancés, qui fournissent des solutions complètes de chaîne d'approvisionnement aux fabricants européens. l'entreprise établit sa position unique par sa capacité à fournir une qualité de fibres constante et à maintenir ses capacités de production, ce qui lui permet de répondre aux besoins de fabrication d'aéronefs militaires à forte demande. solvay développe des matériaux composites thermoset et thermoplastiques avancés, qu'il utilise pour créer des systèmes aéronautiques de nouvelle génération, grâce à ses certifications de l'industrie aérospatiale et à ses relations étroites avec les fabricants d'équipements d'origine.

Le carbone sgl établit son avantage concurrentiel grâce à ses activités de fabrication à proximité en Europe, qui permettent à l'entreprise de créer des matériaux composites adaptés aux besoins tant industriels que structurels. teijin se concentre sur le développement de ses activités à travers ses thermoplastiques et ses produits compostables durables, que l'entreprise commercialise comme respectueux de l'environnement en raison de leur recyclabilité et de leurs capacités de traitement rapides. les entreprises établissent leur présence sur le marché grâce à des partenariats de développement conjoints et à l'expansion des capacités de production régionales et à la collaboration avec les systèmes de fabrication aérospatiale.

liste des entreprises

- Hexcel

- toray

- Solvay

- Teijin

- mitsubishi chimique

- Sgl carbone

- des pays en développement

- d'origine

- basf

- Dow

- chasseur

- cytec

- Matériaux axiom

- tencat

- parc aérospatial

récents développement

En mars 2026, la société Hexcel a présenté des solutions composites aérospatiales de nouvelle génération à Jec World 2026 à Paris. le lancement a mis en évidence des matériaux thermoplastiques évolutives et des technologies de fabrication automatisées visant à améliorer l'efficacité de production et à soutenir des programmes d'aéronefs à haut débit. https://www.hexcel.com

En mars 2026, Teijin a présenté de nouvelles solutions composites en fibre de carbone et en thermoplastique à Jec World 2026. ces lancements de produits mettent l'accent sur des matériaux évolutifs et recyclables, accélérant l'adoption de composites durables dans la fabrication aérospatiale. https://www.teijincarbon.com

Quelles perspectives stratégiques définissent l'avenir du marché des composites aérospatiales en Europe?

le marché des composites aérospatials d'Europe se dirige vers une production automatisée à haut débit soutenue par des matériaux thermoplastiques et la fabrication numérique. l'industrie a besoin de cette approche parce que les aéronefs de la prochaine génération ont besoin d'une capacité de production plus élevée, alors qu'ils doivent atteindre des limites d'émissions plus strictes et réduire les coûts d'exploitation. Les avions à corps étroit et les avions régionaux commenceront à utiliser des composites parce que ceux-ci doivent atteindre l'efficacité de production nécessaire pour répondre à leurs besoins opérationnels.

la chaîne d'approvisionnement en fibres de carbone fonctionne comme un risque caché parce que les fabricants dépendent à la fois de la production de fibres de carbone et de ses précurseurs. le nombre limité de fournisseurs parmi lesquels les fabricants peuvent choisir créera deux risques majeurs, car il entraînera des fluctuations des prix et des pénuries d'exportateurs, ce qui entraînera des retards de production et réduira les marges bénéficiaires.

le cadre de l'économie circulaire de l'Union européenne crée une opportunité de marché émergente pour les composites thermoplastiques recyclables. le premier investissement dans des systèmes de recyclage en boucle fermée créera des occasions d'affaires qui procureront aux entreprises des avantages réglementaires.

Les participants au marché devraient investir dans des systèmes de production combinant l'automatisation et des partenariats sûrs pour l'approvisionnement en matières premières afin de réaliser des opérations évolutives tout en maintenant une forte résilience de la chaîne d'approvisionnement.

segmentation du rapport de marché composite aérospatiale d'europe

par type

- composites en fibre de carbone

- composites en fibre de verre

- composites de fibres d'aramide

- autres

par demande

- structures d'aéronefs

- intérieurs

- moteurs

- vaisseau spatial

- autres

par utilisateur final

- aérospatiale

- secteur de la défense

- compagnies aériennes

- agences spatiales

- autres

par résine

- époxy

- polyester

- thermoplastique

- autres

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille du marché composite aérospatiale d'europe est de 11,6 milliards d'euros en 2033.

les principaux segments du marché des composites aérospatiales d'europe sont par type (composés de fibres de carbone, composites de fibres de verre, composites de fibres d'aramide, autres); par application (structures aéronautiques, intérieurs, moteurs, engins spatiaux, autres); par utilisateur final (oems de l'espace, secteur de la défense, compagnies aériennes, agences spatiales, autres); par résine (époxy, polyester, thermoplastique, autres).

les principaux acteurs du marché des composites aérospatiales d'europe sont les hexcel, toray, solvay, teijin, mitsubishi chimique, sgl carbone, le maïs, le gurit, basf, dow, chasseur, cytec, matériaux axiome, tencat, parc aérospatial

la taille du marché des composites aérospatiales d'europe est de 5,9 milliards en 2025.

le marché des composites aérospatials d'europe est de 8,87% de 2026 à 2033.

- Hexcel

- toray

- Solvay

- Teijin

- mitsubishi chimique

- Sgl carbone

- des pays en développement

- d'origine

- basf

- Dow

- chasseur

- cytec

- Matériaux axiom

- tencat

- parc aérospatial

Rapports récemment publiés

-

Apr 2026

Marché des Emballage de polymères de santé

rapport sur la taille du marché, la part et l'analyse des emballages de polymère de soins de santé par type d'emballage (syringes, flacons et sachets iv, coques de palourde, plaquettes thermoformées, bouteilles et pots, récipients, tubes, emballages parentaux iv, autres), par type (réglementés, non réglementés), par type de polymère (ldpe (polyéthylène de faible densité), hdpe (polyéthylène de haute densité), homopolymère (homo), copolymère aléatoire (random), copolymère de bloc (bloc), animal de compagnie, polystyrène, chlorure de polyvinyle, polyamide/voh, autres), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Bande hydrophile (arrêt d'eau)

rapport sur la taille, la part et l'analyse du marché des bandes hydrophiles (arrêt d'eau) par type de bande hydrophile à base de bentonite, bande hydrophile à base de caoutchouc), par application (bâtiments résidentiels, bâtiments commerciaux, projets d'infrastructure) et par géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 - 2031

-

Apr 2026

Marché des Métaux

metalens taille du marché, part et rapport d'analyse par type (métallènes visibles et métaux infrarouges), par application (électronique de consommation, électronique automobile, industrielle, médicale, etc.) et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 - 2031

-

Apr 2026

Marché des PBT Résine

rapport sur la taille, la part et l'analyse du marché de la résine de pbt par type (résine de pbt renforcée, résine de pbt non renforcée), par procédé de transformation (moulure par injection, extrusion, soufflage, autres), par utilisateur final (automobile, électrique et électronique, appareils de consommation, machines industrielles, dispositifs médicaux, emballages, autres), et par géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 - 2031