Résumé du marché

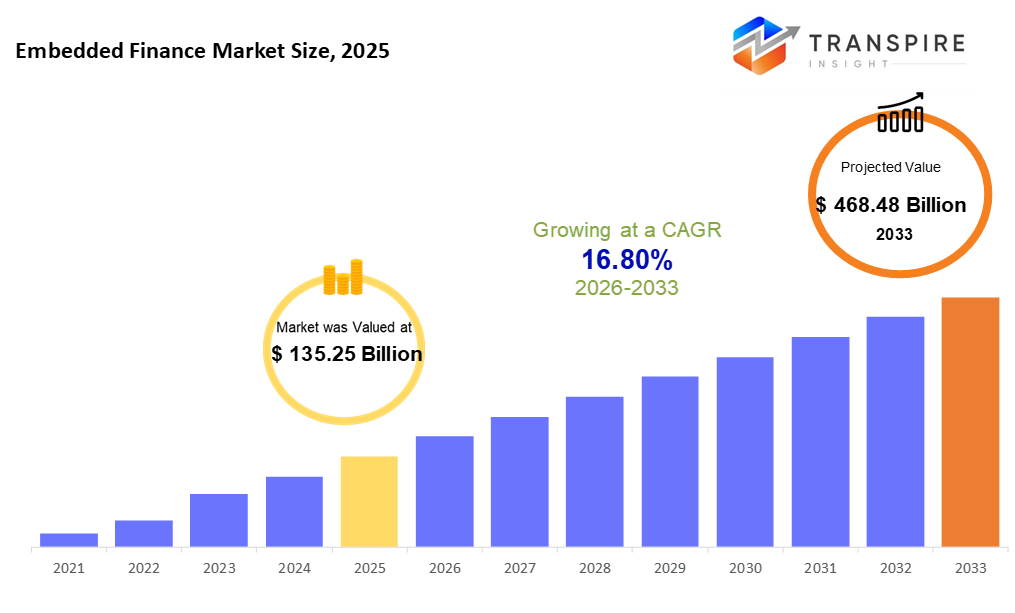

La taille du marché mondial des financements intégrés a été évaluée à 135,25 milliards d'euros en 2025 et devrait atteindre 468,48 milliards d'euros d'ici 2033, soit une croissance de 16,80 % entre 2026 et 2033. plus de gens veulent des outils d'argent lisse à l'intérieur des applications comme le paiement, l'emprunt, l'accès bancaire, et même l'assurance, le tout sans quitter une plateforme. à mesure que les achats en ligne grandissent, l'utilisation de portefeuilles téléphoniques et d'applications financières tech-savvy, ouvrant de nouvelles voies pour les fonctionnalités de financement intégrées. les entreprises tissent maintenant ces services dans leurs systèmes, visant à maintenir les utilisateurs impliqués plus longtemps, à améliorer les interactions, mais aussi à ouvrir des portes à des bénéfices supplémentaires sans rediriger les clients ailleurs.

Taille du marché et prévisions

- Taille du marché en 2025 : 135,25 milliards d'euros

- 2033 taille projetée du marché: 468,48 milliards d'euros

- cagr (2026-2033) : 16,80 %

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- La part du marché nord-américain est estimée à environ 42 % en 2026. Avec l'aide d'utilisateurs de technologies avancées, l'Amérique du Nord occupe une place de premier plan dans son paysage financier, marqué par l'adoption rapide de systèmes de paiement intégrés. Les outils de prêt tissés dans les plateformes sont apparus ici en premier. Des réseaux solides de startups et d'investisseurs soutiennent ce changement. les fonctions bancaires vivent maintenant parfaitement dans les applications que les gens utilisent quotidiennement.

- alimentés par de nouvelles idées fintech, les États-Unis exercent une influence sur le mouvement économique à travers l'Amérique du Nord. la demande d'outils d'argent en douceur pousse le changement tout autant que l'utilisation généralisée des plateformes en ligne. Les habitudes numériques façonnent la façon dont les gens gèrent les finances ici plus que partout ailleurs.

- en dessous et au-delà, une poussée de l'activité en ligne remodele la façon dont les gens paient. portefeuilles numériques gagnent du terrain à mesure que le shopping se déplace plus rapidement en ligne. acheter maintenant, payer les prises plus tard, étape par étape. Les applications bancaires évoluent discrètement en outils quotidiens. Le changement s'étend à travers les villes et les villages.

- intégré paiements partager environ 50% en 2026. shopping en ligne continue d'accélérer. qui pousse les entreprises à construire des outils de paiement directement dans leurs systèmes. Les transactions sont plus importantes maintenant. ce changement alimente une expansion régulière des paiements intégrés. croissance suit où les clients attendent la simplicité.

- plus rapide que toute autre chose en ce moment, b2c grandit à travers des applications quotidiennes qui mélangent les outils d'achat avec les prêts et la couverture. ces fonctionnalités permettent aux utilisateurs de revenir plus souvent tout en approfondissant leur expérience chaque fois qu'ils se connectent.

- De nos jours, de plus en plus d'entreprises choisissent des outils cloud parce qu'ils grandissent facilement, mettent à jour sans tracas, et une raison se distingue : les coûts de configuration inférieurs comptent beaucoup. Qu'est-ce qui compte le plus ? les entreprises, grandes et petites, trouvent plus simple de lancer rapidement lorsque l'infrastructure n'est pas liée au matériel. La flexibilité apparaît dès que les équipes commencent à travailler de n'importe où. un changement majeur se produit tranquillement: la maintenance s'efface dans les tâches de fond gérées ailleurs. les économies ne semblent pas seulement à l'avance, mais continuent à s'accumuler au fil du temps.

- shopping en ligne continue d'escalader, poussant le commerce au détail et en ligne avant comme la plus grande et la plus rapide zone en expansion. Qu'est-ce qui le conduit ? plus de gens achètent des choses à travers les plateformes numériques chaque jour.

imaginez un monde où le paiement des factures se produit à l'intérieur d'une application d'épicerie. les services comme les prêts ou les outils bancaires glissent tranquillement dans le logiciel quotidien. pensez aux sites d'achat qui vous permettent d'emprunter de l'argent juste lors de la vérification. l'assurance apparaît lors de la réservation de voyage, pas plus tard. les utilisateurs restent mis, pas de saut entre les applications. il se sent naturel parce que l'aide arrive exactement quand besoin. La friction s'estompe lorsque les actions s'écoulent en douceur à un endroit donné. Les plateformes deviennent plus utiles en répondant aux besoins avant d'être parlées. chaque étape s'harmonise sans problème. La vie se déplace plus vite quand tout se connecte dans les coulisses.

Plus de gens veulent des outils financiers intégrés parce que les achats en ligne, les paiements par téléphone et les plates-formes financières axées sur la technologie continuent de croître. En ce moment, les utilisateurs recherchent des transactions rapides et fluides qui se produisent instantanément, qu'il s'agisse de payer une facture, d'obtenir un prêt ou d'acheter une couverture. Les entreprises apportent des fonctionnalités bancaires à leurs propres systèmes afin qu'elles puissent correspondre aux besoins des clients, améliorer leurs expériences et ouvrir de nouvelles façons de gagner grâce à des offres intégrées.

Nulle part le changement ne se produit plus rapidement que dans la façon dont l'argent passe par les entreprises. des outils comme apis permettent aux entreprises de connecter plus facilement les systèmes, de réduire les retards et de renforcer la sécurité. Au lieu d'investissements lourds, les petites entreprises peuvent désormais lancer des fonctionnalités de financement en utilisant des configurations en nuage à l'échelle nécessaire. travailler ensemble, les banques, les startups technologiques et les plateformes en ligne poussent de nouvelles idées à une utilisation réelle plus rapidement. ces liens permettent aux magasins, applications et services d'offrir des prêts, des paiements ou des comptes où les clients passent déjà du temps. La croissance n'est pas due à une percée, mais à des changements constants dans la façon dont les parties s'harmonisent.

plus d'entreprises dans des domaines comme le shopping, les magasins en ligne, les soins de santé, l'expédition, les voyages et le transport utilisent des outils numériques. En raison de ce changement, les entreprises peuvent gagner grâce aux paiements tout en établissant des liens plus solides avec les utilisateurs grâce aux fonctionnalités supplémentaires qu'elles offrent. La demande croissante pour une gestion fluide de l'argent sur les applications numériques pousse cette tendance vers l'avant. Avec plus de plates-formes chaque jour, l'espace où la finance s'intègre dans les services devrait croître régulièrement dans le temps à venir.

marché financier intégrésegmentation

par type

- paiements intégrés

payer se produit à l'intérieur des applications lorsque les systèmes sont intégrés dans eux. ces outils permettent aux utilisateurs d'effectuer des achats sans quitter un site. les transactions se déroulent en douceur parce que la caisse vit là où les gens naviguent déjà.

- prêts intégrés

financement coincé juste à l'intérieur des applications permet aux gens d'acheter maintenant, payer plus tard un accès facile et rapide au crédit quand ils en ont besoin. les plans de paiement apparaissent là où les utilisateurs sont déjà, sauter des étapes supplémentaires juste pour l'approbation.

- banques intégrées

intégré dans les applications de tous les jours, la banque apparaît tranquillement, aucune connexion séparée nécessaire. un transfert se produit ici, un compte apparaît là, coincé dans les outils déjà utilisés. Ce n'est plus une chose autonome, elle glisse à côté des achats, des voyages ou des logiciels de travail. les fonctionnalités une fois verrouillé derrière les écrans bancaires vivent maintenant où les gens passent leur temps.

- assurance intégrée

intégré directement dans les applications, la couverture apparaît lorsque les utilisateurs en ont le plus besoin. un ajustement sans faille dans les outils numériques fait partie intégrante de la protection du flux. Au lieu de politiques distinctes, des garanties apparaissent là où des actions se produisent. par des services en ligne, des activités d'assurance à des moments clés.

- Investissement intégré

outils d'argent intégrés directement dans les applications. Ces fonctionnalités apportent un investissement direct aux utilisateurs pendant qu'ils naviguent. Pas séparés. une partie du flux. services mélangent les économies et les options de portefeuille tranquillement. les utilisateurs voient les choix sans partir. banque rencontre la planification en un seul endroit. cachée mais active. travailler derrière les écrans quotidiens.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par modèle d'entreprise

- b2b

Les outils financiers s'intègrent dans les systèmes de l'entreprise pour que le travail se déroule mieux. Certaines entreprises ajoutent des fonctionnalités bancaires pour garder les tâches en un seul endroit. d'autres lient les options de paiement directement à l'endroit où les équipes font leur travail.

- b2c

Les gens obtiennent de l'aide financière dans les applications qu'ils utilisent déjà. L'une des façons d'y parvenir est de fournir des services intégrés dans des espaces numériques que les gens visitent chaque jour.

- b2b2c

Les entreprises utilisent des installations hybrides où les services aux entreprises atteignent les gens grâce à des outils financiers intégrés. Ces structures relient des organisations qui offrent ensuite des offres directement aux utilisateurs. une entreprise soutient une autre, qui se connecte avec des particuliers utilisant des fonctionnalités bancaires intégrées. les systèmes fusionnent afin que les fournisseurs puissent étendre l'accès sans traiter eux-mêmes les transactions.

par déploiement

- plateforme api

via apis, ces plateformes relient les outils financiers en douceur. un service parle à un autre sans hoquet. construit de cette façon, les tâches passent du système au système tranquillement. des connexions se produisent dans les coulisses, hors de vue. fonctions se branchent comme des pièces de puzzle en silence.

- Solutions basées sur le cloud

fonctionnant sur des serveurs distants, ces outils se développent à mesure que les besoins changent. construits pour l'adaptabilité, ils gèrent facilement les fonctionnalités financières des applications. l'accès se fait en ligne, sans configuration locale. les mises à jour se déroulent en douceur, maintenant les systèmes à jour. la sécurité reste forte entre les appareils. le déploiement accélère par un contrôle centralisé. intégration convient à différentes tailles d'entreprise. l'entretien se déroule en arrière-plan tranquillement.

- sur place

enfoui dans les murs de l'entreprise ou divisé entre les espaces locaux et nuageux, la sécurité serrée répond à de sérieux besoins de conformité sans compromis. le déploiement ici signifie que le contrôle reste proche, mais les connexions s'étendent plus loin au besoin.

par les utilisateurs finals

- commerce de détail et électronique

Les sites d'achat obtiennent des outils pour gérer l'argent, les prêts et le suivi de crédit tout construit. caractéristiques se lient dans les coulisses, donc l'achat se sent lisse. les étapes de paiement se combinent avec les récompenses, et les options de crédit de magasin apparaissent lorsque utile. les systèmes fonctionnent ensemble sans que les clients remarquent les fils. les magasins maintiennent les acheteurs engagés en rendant les prochains mouvements évidents.

- Voyages et dépenses de représentation

paiements glisser directement dans l'application. étiquettes d'assurance le long sans étapes supplémentaires. le financement apparaît au besoin. Les applications gèrent tout dans les coulisses.

- santé

les gens obtiennent de l'aide pour payer les factures, gérer la couverture, ou organiser les coûts de soins de soutien flux les deux façons. les équipes de soins trouvent des voies plus faciles par la facturation tandis que les gens gèrent les dépenses de santé personnelles.

- logistique et mobilité

les frais glissent directement dans chaque trajet, chaque chute, construit tranquillement sous la surface de la façon dont les gens se déplacent. l'argent circule sans problème par le biais d'applications qui traitent les voyages ou à emporter. paiement se lie parfaitement lorsque quelqu'un commande de la nourriture ou partage une voiture. Les étapes financières arrivent à mi-chemin, pas après. équitation, l'expédition, les lieux aller, chaque étape porte sa propre transaction tranquille.

- autres

Des salles de classe aux compagnies d'électricité, de nouvelles façons de gérer l'argent prennent racine. Les écoles tissent maintenant des outils financiers dans des plateformes d'apprentissage. les fournisseurs de services lient la facturation directement aux applications clientes. les joueurs achètent des mises à niveau sans laisser leurs mondes préférés. Les modèles d'abonnement prospèrent en rendant les paiements transparents. chaque secteur trouve son propre rythme avec des solutions intégrées.

perspectives régionales

en ce moment, l'Amérique du Nord, avec l'Europe, mène dans la finance embarquée parce qu'il a des systèmes numériques solides, un accès étendu au téléphone et au web, ainsi que beaucoup de meilleurs joueurs fintech. les États-Unis, au sein de l'Amérique du Nord, voient des entreprises tisser des options de paiement, des prêts, des plans de couverture et des fonctionnalités bancaires directement dans les applications que les gens utilisent quotidiennement juste pour rendre les choses plus fluides. En Europe, le progrès progresse rapidement grâce à des règles comme psd2 qui poussent les banques ouvertes, laissant les outils financiers se connecter par des voies technologiques partagées. Cette configuration aide à intégrer des services monétaires naturellement dans les sites d'achat, les magasins en ligne et même les réseaux de covoiturage.

Ici, les choses avancent vite. La vie numérique se répand plus rapidement que jamais dans le Pacifique asiatique. les téléphones relient plus de gens chaque jour. l'accès à Internet s'étend, se approfondit. dans des endroits comme l'Inde, la Chine, et à travers l'Asie du Sud-Est, l'achat en ligne décolle. les applications de monnaie mobile augmentent en popularité. les paiements passent de l'encaisse aux écrans. Ce changement entraîne des outils intégrés comme des prêts instantanés ou des fonctionnalités bancaires intégrées vers une forte demande. Les consommateurs s'attendent maintenant à ce que les services d'argent soient offerts là où ils magasinent ou naviguent. La vitesse est importante. Tout comme la commodité. derrière tout ça, la technologie bouge vite. De nouvelles habitudes se forment rapidement. pour les entreprises offrant des financements à l'intérieur des applications, les chances continuent d'augmenter. La croissance se cache dans la facilité avec laquelle les services se mêlent aux actions quotidiennes.

En Amérique latine et dans certaines parties du Moyen-Orient et de l'Afrique, la finance intégrée prend lentement racine. Les connexions numériques s'améliorent, aidant plus de gens à accéder aux outils financiers. Les services bancaires mobiles et les achats en ligne sont plus répandus chaque année. Au lieu de systèmes traditionnels, beaucoup s'appuient maintenant sur de nouvelles méthodes de paiement tissées dans des applications. les options d'achat-maintenant-pay-plus gagner en traction, en particulier chez les jeunes utilisateurs. Les petits prêts accordés par le biais de plateformes deviennent également courants. Les progrès sont en retard par rapport à l'Amérique du Nord et à l'Europe occidentale. Mais la dynamique se développe à mesure que les règles s'adaptent aux besoins modernes. Les marchés en ligne et les startups fintech jouent ici un grand rôle. à mesure que les écosystèmes numériques se développent, de même que la portée des services financiers intégrés. s'attendre à une expansion progressive mais constante au cours des années à venir.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- 4 décembre 2025 – youlend et qonto ont lancé un partenariat stratégique pour étendre l'offre de financement intégrée en Allemagne.

- 28 février 2025 – connectpay a lancé la première version simplifiée de financement intégré.

- 3 octobre 2024 – hsbc a lancé une nouvelle entreprise de financement intégrée.

(source: https://www.hsbc.com/news-and-views/news/media-releases/2024/hsbc-launches-new-embed-finance-venture

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | pour 135,25 milliards |

valeur de la taille du marché en 2026 | - 157,98 milliards |

recettes prévues en 2033 | 468,48 milliards |

taux de croissance | cagr de 16,80 % de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | stripe, adyen, paypal, marqeta, railsr, obligations technologies financières, tink, mambu, plaid, truelayer, fis global, mastercard, vert point, pwc, et raisins |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type (paiements intégrés, prêts intégrés, banques intégrées, assurances intégrées, investissements intégrés), par modèle d'entreprise (b2b, b2c, b2b2c), par déploiement (api-basé, cloud-basé, on-lomises), par utilisateurs finaux (commerce au détail et électronique, voyages et accueil, soins de santé, logistique et mobilité, autres) |

principaux points de vue des sociétés de financement intégrées

Une façon de commencer est de dire que stripe aide les entreprises à payer en ligne. ça marche partout dans le monde. Les entreprises peuvent construire des prêts directement dans leurs propres systèmes en utilisant leurs outils. Au lieu d'ajouter des fonctionnalités séparées, tout se connecte à travers une configuration. pensez à la façon dont certains sites facturent mensuellement, cette partie s'adapte parfaitement aussi. Les contrôles de fraude se déroulent discrètement en arrière-plan. des rapports sur les mouvements de capitaux sont construits. même les fonctions bancaires virtuelles sont disponibles sous un même toit. les développeurs trouvent facile de travailler avec parce que le code se connecte rapidement. Les nouvelles mises à jour se déroulent souvent sans ralentir les choses. De nombreux types d'industries dépendent de ces caractéristiques chaque jour. La taille n'a pas d'importance ; les petites équipes l'utilisent comme les grandes. Ce qui se distingue, c'est combien court dans les coulisses tout en regardant simplement en face.

clé sociétés de financement intégrées:

- bande

- Adyen

- Paypal

- marqeta

- railser

- les technologies financières des obligations

- teinte

- Mambou

- Plaid

- truelayer

- mondial

- carte maîtresse

- point vert

- Pwc

- raisins secs

segmentation des rapports sur les marchés mondiaux de financement intégré

par type

- paiements intégrés

- prêts intégrés

- banques intégrées

- assurance intégrée

- Investissements intégrés

par modèle d'entreprise

- b2b

- b2c

- b2b2c

par déploiement

- base api

- nuageux

- sur place

par les utilisateurs finals

- commerce de détail et électronique

- Voyages et dépenses de représentation

- santé

- logistique et mobilité

- autres

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique latine

- Brésil

- Mexique

- le reste de l'Amérique latine

- Moyen-Orient & Afrique

- gcc

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché financier intégré sera de 468,80 milliards en 2033.

les principaux segments du marché financier intégré sont par type (paiements intégrés, prêts intégrés, banques intégrées, assurances intégrées, investissements intégrés), par modèle d'entreprise (b2b, b2c, b2b2c), par déploiement (api-basé, cloud-basé, on-premises), par les utilisateurs finaux (vente au détail et commerce électronique, voyages et accueil, soins de santé, logistique et mobilité, autres).

les principaux acteurs du marché financier intégré sont les adyen, paypal, stripe, marqeta et mambu.

la région nord-américaine est en tête du marché financier intégré.

cagr du marché financier intégré est 16,80%.

- bande

- Adyen

- Paypal

- marqeta

- railser

- les technologies financières des obligations

- teinte

- Mambou

- Plaid

- truelayer

- mondial

- carte maîtresse

- point vert

- Pwc

- raisins secs

Rapports récemment publiés

-

Apr 2026

Marché des Profileur optique 3D

3d profileur optique taille du marché, rapport de part et d'analyse par type (desktop 3d profileur optique, et portable 3d profileur optique), par technologie (technologie confocale, et interférence de la lumière blanche), par industrie d'utilisation finale (industrie manufacturière, instituts de recherche, automobile, aérospatiale et défense, dispositifs médicaux, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Capteur de profondeur

rapport d'analyse par type (capteurs de profondeur infrarouge, capteurs de temps de vol, capteurs de vision stéréo, capteurs de lumière structurés, capteurs de profondeur ultrasoniques), par application (automotive, robotique, jeu, électronique grand public, automatisation industrielle, soins de santé, sécurité et surveillance, autres), par les utilisateurs finaux (fabricants d'automobiles, entreprises d'électronique grand public, fournisseurs de soins de santé, entreprises industrielles, agences de sécurité, compagnies de jeux, entreprises de robotique, autres), et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Fabrication numérique

taille du marché de la fabrication numérique, rapport de part et d'analyse par composante (matériel, logiciel et services), par technologie (robotique, impression 3d, internet des objets (iot), etc.), par application (automobile et transport, aérospatiale et défense, électronique grand public, machines industrielles, etc.), par type de processus (conception par ordinateur, simulation par ordinateur, visualisation 3d, analyse, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 – 2031

-

Apr 2026

Marché des Services de visas numériques

services de visa numérique taille du marché, part et rapport d'analyse par type (voyageurs individuels, voyageurs de groupe), par demande (tourisme, voyage d'affaires, autres), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031