_Market,_Forecast_to_2033.png)

Résumé du marché

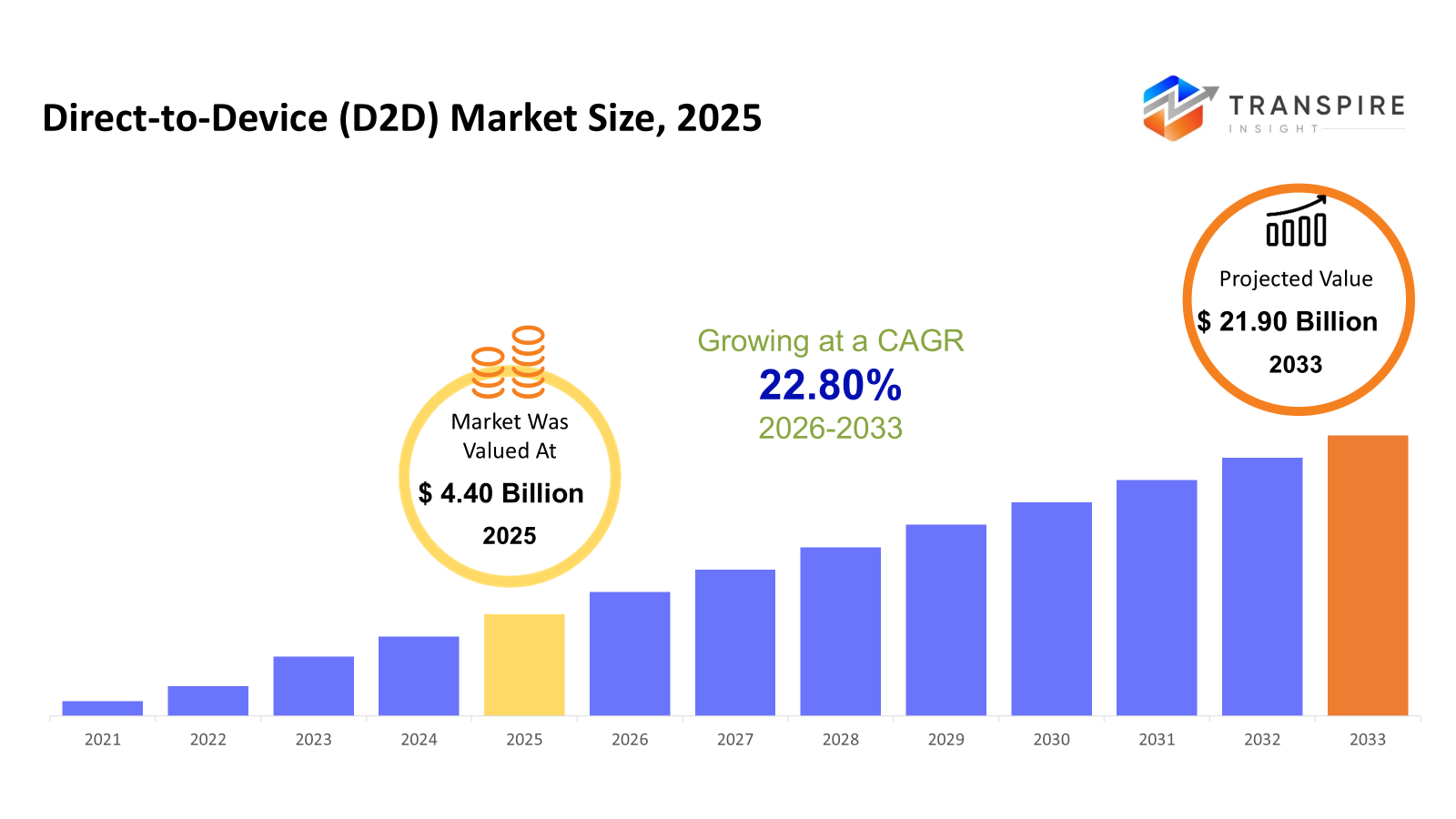

La taille du marché mondial des appareils directs (d2d) a été évaluée à 4,40 milliards d'euros en 2025 et devrait atteindre 21,90 milliards d'ici 2033, soit une croissance de 22,80 % entre 2026 et 2033. le marché cagr est alimenté par une demande croissante de connectivité omniprésente au-delà des réseaux terrestres, la construction rapide de constellations de satellites leo et la convergence croissante entre les opérateurs de satellites et les fournisseurs de réseaux mobiles. l'adoption est encore accélérée par l'augmentation des déploiements et des cas d'utilisation de communications d'urgence.

Taille du marché et prévisions

- Taille du marché en 2025: 4,40 milliards d'euros

- 2033 taille projetée du marché: 21,90 milliards d'euros

- cagr (2026-2033) : 22,80 %

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- l'Amérique du Nord indique une adoption rapide en raison du développement rapide des services satellite-appareils, une coopération substantielle entre les exploitants de satellites et télécommunications les transporteurs et la souplesse de la réglementation qui soutiennent les déploiements pilotes dans les initiatives de communication axées sur la sécurité des consommateurs, les entreprises et les gouvernements.

- Avec d'importants investissements dans les constellations de leo, des initiatives satellitaires soutenues par la défense et l'intégration de l'écosystème des smartphones, nous continuons d'être un pôle d'innovation majeur. la nécessité de solutions de communication directe par satellite est toujours motivée par des exigences élevées en matière de numérisation des entreprises et de préparation aux catastrophes.

- Grâce aux initiatives gouvernementales en matière d'infrastructure satellitaire, la numérisation industrielle rapide et les populations rurales peu desservies sont les plus dynamiques. accroître la couverture nationale et l'évolutivité, des pays comme la Chine, l'Inde et le Japon accordent une priorité élevée à la connectivité d2d.

- Comme les entreprises choisissent une connectivité de faible puissance et à grande échelle pour le suivi des actifs, la surveillance de l'environnement et l'automatisation industrielle, le service direct à l'entrée devient la tendance dominante. il est économiquement faisable dans une variété de verticales et de régions en raison de son évolutivité et de ses besoins réduits en bande passante.

- Les tendances de l'adoption des clients sont dominées par les réseaux d'entreprises, car les entreprises veulent une connectivité fiable pour les opérations cruciales. La demande des entreprises est le principal stabilisateur des revenus du marché grâce aux contrats à long terme, à l'utilisation uniforme des données et à l'intégration avec les programmes de transformation numérique.

- La bande l devient de plus en plus populaire en raison de son équilibre de couverture, de fiabilité et de pénétration du signal, en particulier pour Iot et les demandes de mobilité. son déploiement constant dans les cas d'utilisation maritime, aérienne et industrielle à distance est soutenu par sa performance démontrée dans diverses situations.

- L'adoption de l'orbite leo s'accélère à mesure que les opérateurs accordent une plus grande priorité à l'interopérabilité accrue des dispositifs et à la réduction de la latence. puisque la communication en temps quasi réel est rendue possible par des constellations satellitaires denses et des coûts de lancement en baisse, leo est l'architecture de choix pour les applications évolutives d2d.

Ainsi, la connexion par satellite qui permet aux appareils terminaux, y compris les smartphones et l'internet, de communiquer directement avec des satellites sans dépendre exclusivement de l'infrastructure terrestre est connue sous le nom d'industrie directe à l'appareil. ce marché est essentiel pour améliorer la résilience des réseaux et élargir la connexion aux zones isolées, rurales et pauvres en infrastructures. Les systèmes de sécurité publique, les plateformes d'entreprise et les gadgets de consommation intègrent progressivement des solutions d2d. Les initiatives de normalisation, les accords entre les exploitants de satellites et les fournisseurs de réseaux mobiles et l'évolution des réseaux non terrestres sont tous bénéfiques pour le secteur. les cas d'utilisation comprennent la surveillance industrielle, les communications de défense, le suivi des biens et les messages d'urgence.

le marché d2d est positionné comme une couche supplémentaire aux réseaux terrestres plutôt qu'un remplacement à mesure que la transformation numérique se répand dans le monde entier. La baisse des coûts de déploiement des satellites, l'augmentation de l'interopérabilité des appareils et la demande accrue de connectivité continue entre les industries et les régions vitales contribuent toutes à son expansion.

segmentation du marché des appareils directs (d2d)

par type de service

- Direct-to-iot (d2iot)

En raison de l'exigence d'une connectivité à grande échelle et de faible puissance pour les capteurs et les machines dans les endroits éloignés, l'utilisation directe d'ot est un secteur clé générateur de revenus. Les applications pour le suivi des actifs, la surveillance de l'environnement, l'agriculture, les services publics et la logistique sont soutenues par cette catégorie. L'automatisation industrielle croissante et la nécessité d'une communication fiable en dehors des réseaux terrestres sont à l'origine de son expansion. Les entreprises estiment que d2iot est économiquement attrayant en raison de son déploiement évolutif et de ses besoins en bande passante plus faibles.

- directe à la cellule

Direct-to-cell, qui est principalement utilisé pour la messagerie et la communication d'urgence, permet la connectivité satellite directement à des smartphones réguliers sans le besoin de matériel spécialisé. les partenariats entre les opérateurs de satellites et les fournisseurs de réseaux mobiles contribuent à la croissance du segment. L'utilisation de cas pour la sécurité des consommateurs, la reprise des catastrophes et l'élargissement de la couverture dans les zones rurales sont des facteurs de croissance importants. Les progrès technologiques devraient élargir les possibilités de service, même si les vitesses des données sont actuellement limitées.

par type de client

- client

la nécessité d'une connectivité transparente dans les endroits où la couverture cellulaire est ponctuelle ou inexistante est ce qui propulse le marché des consommateurs. smartphones avec connectivité par satellite et services de communication d'urgence sont moteurs de l'adoption. La croissance est stable mais modérée, soutenue par une prise de conscience croissante de la fiabilité et de la sécurité de la connectivité. Les approbations réglementaires et la sensibilité aux prix demeurent des déterminants importants de l'adoption généralisée.

- réseaux d'entreprises

En raison de déploiements importants dans les secteurs de l'énergie, des transports, des mines, de l'agriculture et de la logistique, les réseaux d'entreprises dominent le marché d2d. Les systèmes d2d sont appréciés par les organisations pour leur efficacité opérationnelle, leur visibilité sur les biens et leur surveillance continue. Les contrats à long terme et les flux de revenus réguliers sont avantageux pour le segment. La croissance est soutenue par une forte évolutivité et une intégration avec les projets de transformation numérique.

- gouvernement & défense

L'adoption au sein du gouvernement et de la défense est motivée par la sécurité nationale, les activités d'intervention en cas de catastrophe et les exigences de communication essentielles à la mission. dans des environnements hostiles et isolés, les technologies d2d offrent une connectivité fiable et sécurisée. Des normes de fiabilité élevées et une supervision gouvernementale définissent ce marché. en raison de la tarification des services premium, il fait une contribution substantielle au revenu malgré un volume plus faible.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par bande de fréquence

- Bande uhf/vhf

À long terme, les communications à faible taux de données sont la principale utilisation des bandes uhf/vhf, en particulier dans les applications gouvernementales et les anciennes applications. Ces fréquences sont adaptées aux applications de base du message et de la surveillance, car elles assurent une excellente pénétration du signal et une large couverture. La croissance est régulière mais limitée par la bande passante disponible. L'adoption est encore courante dans les cas d'utilisation militaire et de sécurité publique.

- Bande en l

parce qu'il établit un équilibre entre la couverture, la fiabilité et la pénétration du signal, la bande l est un secteur de fréquence important. il est largement utilisé pour les services mobiles par satellite et d2iot, en particulier dans les activités industrielles, aériennes et maritimes à distance. le segment bénéficie d'une infrastructure bien établie et d'un bilan de réussite. sa domination dans l'écosystème d2d est soutenue par une demande constante.

- bande s et au-dessus

des bandes de fréquences plus élevées fournissent des applications d2d avancées et permettent un débit de données plus élevé. Les réseaux satellitaires de nouvelle génération utilisent de plus en plus ces fréquences, en particulier pour améliorer les services aux consommateurs et aux entreprises. Toutefois, il y a des difficultés en raison de l'augmentation des coûts de déploiement et de la sensibilité aux conditions atmosphériques. L'innovation technologique et le besoin croissant de capacités de données sont les principaux moteurs de la croissance.

par type d ' orbite

- leo (orbite basse)

en raison de sa latence inférieure et de son signal plus fort, leo est le type d'orbite le plus populaire dans l'industrie d2d. il convient pour la messagerie des consommateurs et les applications d'affaires car il permet une communication presque instantanée. l'adoption est accélérée par le déploiement rapide de constellations et la baisse des coûts de lancement. en raison de son évolutivité, leo est l'un des principaux facilitateurs des services de la prochaine génération d2d.

- géo (orbite géostationnaire)

Les satellites géométriques sont idéaux pour les services de radiodiffusion et de large portée et offrent une vaste couverture géographique. ils sont souvent employés dans des réseaux de communication par satellite bien établis qui facilitent les applications d2d. Toutefois, une latence plus élevée limite leur application à la communication en temps réel. Pour des besoins de connectivité stables et à long terme, la géo reste pertinente.

- orbites multiples

Les systèmes multi-orbites améliorent la couverture, la robustesse et la continuité du service en combinant leo et géo. Comme les fournisseurs de services cherchent à maximiser le rendement dans divers cas d'utilisation, ce domaine devient de plus en plus important. Les systèmes multi-orbites réduisent la dépendance à un type particulier de réseau. Ils offrent des avantages stratégiques à long terme malgré leur complexité et leur coût.

perspectives régionales

L'Amérique du Nord, dirigée par les États-Unis en raison de l'adoption précoce de technologies, d'une infrastructure satellitaire robuste et d'une collaboration active dans le domaine des télécommunications, représente le marché le plus développé de d2d. au moyen de programmes de couverture transfrontalière et de connexion rurale, le Canada et le Mexique apportent une contribution. Alors que le reste de l'Europe se concentre sur la connectivité des entreprises et du secteur public, l'Allemagne, l'uk, la france, l'espagne et l'Italie connaissent un développement cohérent grâce aux programmes spatiaux soutenus par le gouvernement et à l'harmonisation réglementaire.

En raison de la forte couverture de la population et de la croissance industrielle de la Chine, de l'Inde, du Japon, de la Corée du Sud, de l'Australie et du nouveau zèle, l'Asie pacifique est la région qui connaît la croissance la plus rapide. La demande régionale est stimulée par les investissements publics et l'utilisation croissante des ressources, le reste de l'Asie pacifique étant une opportunité de développement à long terme. la demande de connexion à distance est entraînée par la logistique, l'exploitation minière et l'agriculture en Amérique du Sud, avec Brazil et l'argentina menant le chemin en adoption. avec saudi arabia, les émirats arabes unis, et l'Afrique du Sud servant d'adoptants de niveau 1 soutenus par la modernisation des infrastructures et des initiatives nationales de connectivité, la région du Moyen-Orient et de l'Afrique dépend de solutions d2d pour des terrains très éloignés.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- octobre 2025, viasat a démontré la viabilité de la connectivité directe à l'appareil (d2d) par l'intermédiaire de la bande l et de l'infrastructure des partenaires de l'écosystème en réalisant avec succès une première démonstration de son genre d2d au Mexique qui comprenait des sms natifs et des talk-to-over satellite sur des appareils androïdes disponibles sur le marché en utilisant des normes 3gpp ntn.

- en septembre 2024, iridium communications a annoncé que la 3gpp a approuvé son élément de travail pour étendre nb-iot pour les réseaux non terrestres (ntn) à la version 19, ouvrant la porte pour la connectivité mondiale d2d et nb-iot satellite et permettant son service iridium ntn directSM à être soutenu sur les puces standard de l'industrie.

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 4,40 milliards d'euros |

valeur de la taille du marché en 2026 | 5,20 milliards d'euros |

recettes prévues en 2033 | 21,90 milliards |

taux de croissance | cagr de 22,80% de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | spacex, iridium communications, globalstar, orbcomm, viasat, ast spacemobile, lynk global, oneweb, inmarsat, echostar, skylo technologies, oq technology, thales alenia space, qualcomm, sateliot |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par type de service (direct-to-iot (d2iot), direct-to-cell), par type de client (consommateur, réseaux d'entreprises, gouvernement et défense), par bande de fréquences (uhf/vhf-band, l-band, s-band et au-dessus) et par type d'orbite (leo (basse orbite terrestre), géo (orbite terrestre géostationnaire), multi-orbite) |

clés direct-device (d2d) aperçus de l'entreprise

Les investissements stratégiques d'espacex dans le spectre et l'intégration technologique, ainsi que sa constellation de satellites à liaison étoilée, en ont fait un catalyseur majeur dans l'industrie directe des appareils. sa stratégie fait appel à un important réseau leo qui peut fournir des services Internet et de messagerie afin de cibler la connexion mondiale directe à cellule et iot. l'avantage concurrentiel d'espacex est renforcé par sa taille, son taux d'innovation et sa coopération avec les opérateurs mobiles, ce qui permet le déploiement de services distincts dans des zones éloignées et non reliées. Les futurs écosystèmes de communications hybrides satellites-terrestres seront façonnés par la capacité de l'espacex à passer du haut débit traditionnel à des offres globales d2d grâce à des améliorations continues et à des achats de spectre.

clé entreprises de services directs (d2d):

- espacex

- iridium communications

- globalstar

- oubcomm

- viasat

- l'espace mobile

- lynque mondial

- uneweb

- Inmarsat

- échostar

- skylo technologies

- oq technologie

- thales alenia espace

- Qualcomm

- sateliot

segmentation des rapports mondiaux sur le marché des appareils directs (d2d)

par type de service

- Direct-to-iot (d2iot)

- directe à la cellule

par type de client

- consommateur

- réseaux d'entreprises

- gouvernement & défense

par bande de fréquence

- uhf/vhf-band

- Bande en l

- bande s et au-dessus

par type d ' orbite

- leo (orbite basse)

- géo (orbite géostationnaire)

- multiorbite

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique du Sud

- Brésil

- l'argentine

- le reste de l'Amérique du Sud

- Moyen-Orient & Afrique

- saudi arabia

- Emirats arabes unis

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché des appareils directs (d2d) sera de 21,90 milliards en 2033.

les segments clés du marché des appareils directs (d2d) sont par type de service (direct-to-iot (d2iot), direct-to-cell), par type de client (consommateur, réseaux d'entreprises, gouvernement et défense), par bande de fréquences (uhf/vhf-band, l-band, s-band et au-dessus) et par type d'orbite (leo (basse orbite terrestre), géo (orbite terrestre géostationnaire), multi-orbite).

les principaux acteurs du marché des appareils directs (d2d) sont spacex, iridium communications, globalstar, ast spatialmobile, viasat.

l'amérique du nord est en tête du marché des appareils directs (d2d).

le cagr du marché des appareils directs (d2d) est de 22,80 %.

- espacex

- iridium communications

- globalstar

- oubcomm

- viasat

- l'espace mobile

- lynque mondial

- uneweb

- Inmarsat

- échostar

- skylo technologies

- oq technologie

- thales alenia espace

- Qualcomm

- sateliot

Rapports récemment publiés

-

Apr 2026

Marché des Profileur optique 3D

3d profileur optique taille du marché, rapport de part et d'analyse par type (desktop 3d profileur optique, et portable 3d profileur optique), par technologie (technologie confocale, et interférence de la lumière blanche), par industrie d'utilisation finale (industrie manufacturière, instituts de recherche, automobile, aérospatiale et défense, dispositifs médicaux, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 - 2031

-

Apr 2026

Marché des Capteur de profondeur

rapport d'analyse par type (capteurs de profondeur infrarouge, capteurs de temps de vol, capteurs de vision stéréo, capteurs de lumière structurés, capteurs de profondeur ultrasoniques), par application (automotive, robotique, jeu, électronique grand public, automatisation industrielle, soins de santé, sécurité et surveillance, autres), par les utilisateurs finaux (fabricants d'automobiles, entreprises d'électronique grand public, fournisseurs de soins de santé, entreprises industrielles, agences de sécurité, compagnies de jeux, entreprises de robotique, autres), et géographique (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031

-

Apr 2026

Marché des Fabrication numérique

taille du marché de la fabrication numérique, rapport de part et d'analyse par composante (matériel, logiciel et services), par technologie (robotique, impression 3d, internet des objets (iot), etc.), par application (automobile et transport, aérospatiale et défense, électronique grand public, machines industrielles, etc.), par type de processus (conception par ordinateur, simulation par ordinateur, visualisation 3d, analyse, etc.), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et amérique centrale), 2021 – 2031

-

Apr 2026

Marché des Services de visas numériques

services de visa numérique taille du marché, part et rapport d'analyse par type (voyageurs individuels, voyageurs de groupe), par demande (tourisme, voyage d'affaires, autres), et géographie (amérique du nord, europe, asie-pacifique, moyen-orient et afrique, amérique du sud et centre), 2021 – 2031