_Market,_Forecast_to_2033.png)

Résumé du marché

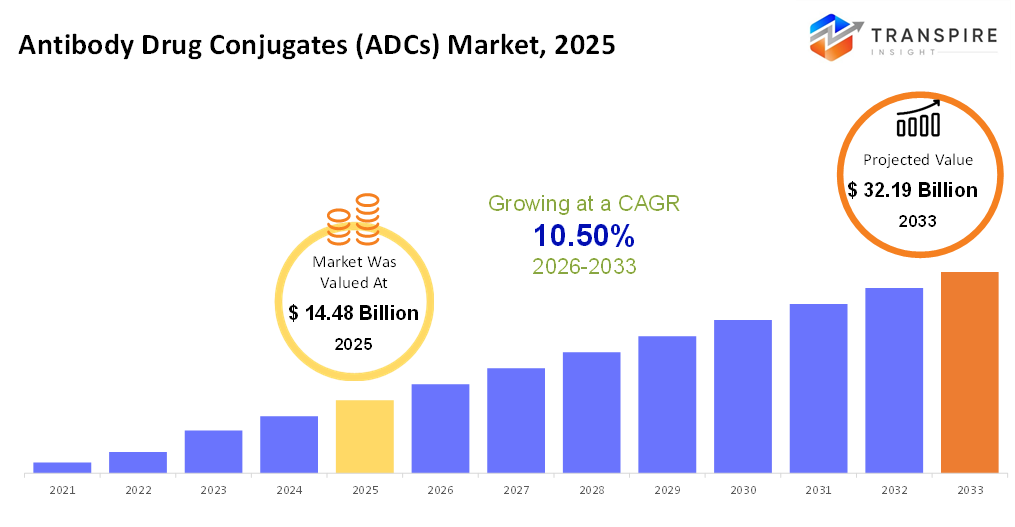

mondial anticorps conjugués (adcs) La taille du marché était estimée à 14,48 milliards d'euros en 2025 et devrait atteindre 32,19 milliards d'euros en 2033, soit une croissance de 10,50 % entre 2026 et 2033. l'industrie des médicaments conjugués aux anticorps (adcs) augmente de façon significative en raison de la concentration accrue de l'industrie pharmaceutique sur les thérapies efficaces et ciblées contre le cancer. adcs intègrent la capacité des anticorps monoclonaux et l'efficacité des médicaments cytotoxiques à cibler les cellules cancéreuses sans endommager les cellules saines. l'amélioration et l'innovation dans les domaines du linker et des anticorps, et les entités cytotoxiques, ont augmenté l'efficacité et la sécurité des adcs dans une certaine mesure et ont fait de l'industrie une opportunité d'investissement appropriée. L'incidence accrue du cancer et l'intérêt pour l'industrie de la biotechnologie et des produits pharmaceutiques augmentent la croissance de l'industrie des conjugués de médicaments anticorps.

Taille du marché et prévisions

- Taille du marché en 2025: 14,48 milliards d'euros

- 2033 taille projetée du marché: 32,19 milliards d'euros

- cagr (2026-2033): 10,50 %

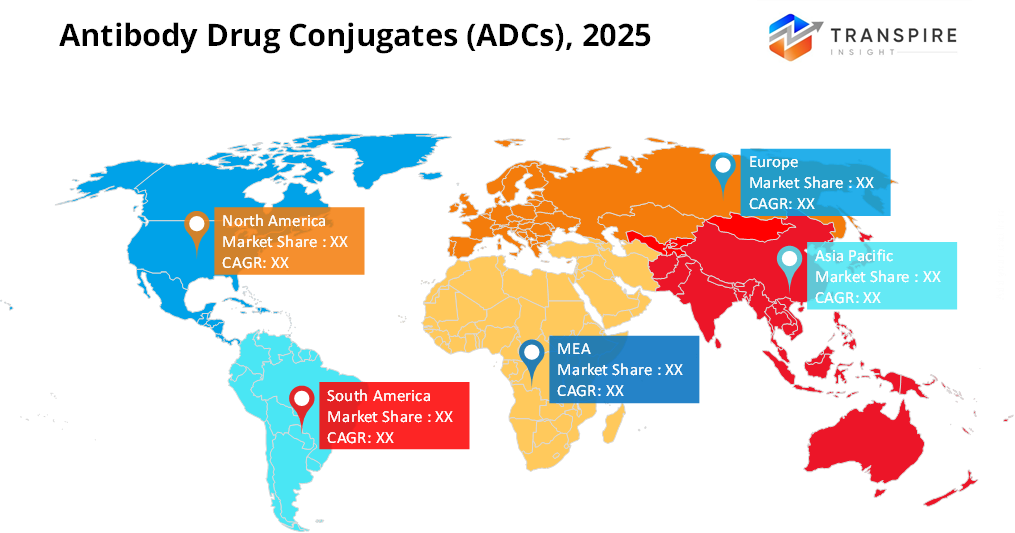

- Amérique du Nord : plus grand marché en 2026

- asia pacific: marché en croissance rapide

pour en savoir plus sur ce rapport,  télécharger gratuitement l'exemple de rapport

télécharger gratuitement l'exemple de rapport

Analyse des principales tendances du marché

- les régions de l'Amérique du Nord sont les leaders du marché mondial des adcs, principalement en raison d'un environnement biotechnologique bien établi, d'une forte prévalence du cancer et d'une approche proactive pour adopter des thérapies ciblées de pointe. la présence de géants pharmaceutiques de premier plan et d'un solide environnement d'essais cliniques est assez propice au développement rapide des adcs.

- les États-Unis mènent dans cette région en raison d'investissements considérables dans la r&d du cancer, de nombreux adcs approuvés par la fda, et l'utilisation étendue de la précision et de la médecine personnalisée. rugenica mentionne également des niveaux élevés de dépenses de santé dans les États-Unis comme un accélérateur pour l'adoption de l'ad carlson.

- la région pacifique asiatique présente la plus forte croissance en raison de l'augmentation des cas de cancer, santé l'infrastructure, ainsi que l'augmentation des investissements en biotechnologie dans la Chine, le Japon et la Corée du Sud. Le soutien de la recherche biopharmaceutique des gouvernements, ainsi que les coûts de fabrication, propulsent également la croissance au sein de cette composante.

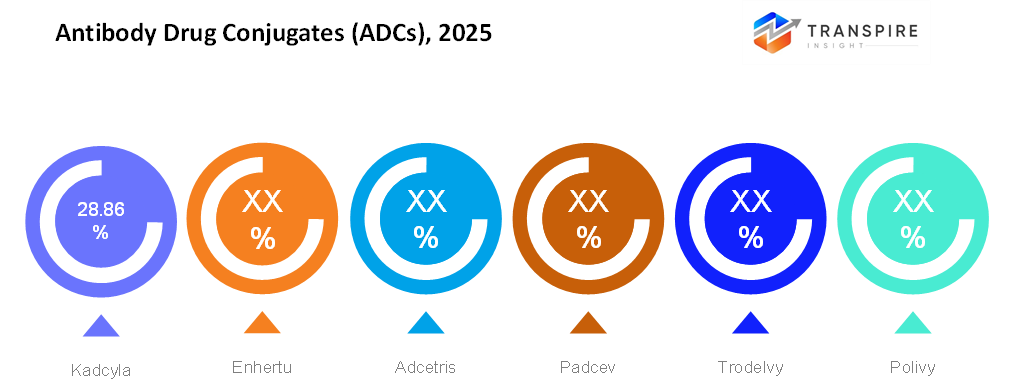

- kadcyla a détenu la plus grande part du marché adc historiquement. son utilisation clinique de longue date pour son cancer du sein2 positif et son adoption extensive contribuent grandement à son leadership sur le marché.

- Les raccords clivables restent la technologie dominante dans les produits approuvés et les produits de pipeline, qui constituent la majorité du marché. Ces linkers libèrent efficacement la charge utile cytotoxique à l'intérieur des cellules tumorales, ce qui améliore l'exécution ciblée et l'efficacité thérapeutique.

- les charges utiles dominantes basées sur l'application sont largement utilisées dans des adcs réussis tels que adcetris, polivy, et padcev, basé sur mmae (auristatine), qui contribue à sa forte part dans l'espace oncologique.

Ainsi, le marché des anticorps conjugués (adcs) est basé sur la convergence stratégique du fort potentiel de ciblage des anticorps monoclonaux avec des médicaments cytotoxiques très puissants pour un traitement plus efficace et sûr du cancer. adcs sont destinés à l'administration directe de la chimiothérapie aux cellules cancéreuses, épargnant les tissus normaux autant que possible. La recherche en génie anticorps, en linkers et en médicaments cytotoxiques a permis d'améliorer la stabilité, l'exactitude et le potentiel commercial des adcs. En général, la majorité des adcs approuvés et des adcs pipeliniers sont basés sur l'utilisation de linkers clivables qui libèrent le médicament dans les cellules tumorales, combiné à l'utilisation universelle des cytotoxines mmae (auristatine), qui ont démontré un succès clinique significatif sur le marché de l'oncologie. kadcyla, un leader prometteur sur le marché, reste à l'avant-garde en raison de son traitement à long terme du cancer du sein positif, tandis que de nouvelles générations d'adcs offrent des possibilités croissantes de traitement des tumeurs malignes solides et hématologiques. l'objectif ultime de l'approche sur le marché adc est d'améliorer les taux de survie avec une réduction de la toxicité systémique avec la possibilité de surmonter les capacités de traitement compromises.

segmentation du marché des anticorps conjugués (adcs)

par produit

- Kadcyla

de plus de plusieurs années pour un adc et une indication significative dans son2-positif cancer du sein. il a grandement contribué à établir que les adcs ont de la valeur dans le traitement du cancer.

- enhertu

un adc de nouvelle génération avec une forte efficacité et un spectre plus large de cancers exprimant son2. elle a stimulé un fort taux de croissance pour le marché avec ses applications cliniques plus larges.

- adcetris

indiqué pour certains types de cancers du sang, l'adc a été l'un des premiers succès dans le domaine thérapeutique des cancers hématologiques. Il a donné un coup de pouce à l'utilisation d'adc dans les lymphomes.

- padcev

c'est un adc développé pour traiter le carcinome urothélial avancé ou le cancer de la vessie chez ceux dont les options sont limitées. ce cas de succès prouve clairement que les adcs peuvent en effet guérir des cancers solides.

- trodelvy

développé comme traitement des cancers difficiles à traiter, y compris les formes agressives de cancer du sein. illustre le potentiel des adcs de combler un vide dans les cancers résistants et au stade tardif.

- Politique

Cette adc est principalement utilisée pour traiter les cancers du sang et est administrée en association avec d'autres traitements pour de meilleurs résultats pour les patients.

- autres

Il s'agit notamment d'adcs émergents et de pipelines qui ciblent de nouveaux marqueurs du cancer.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

par type de maladie

- cancer du sein

adcs trouvent de larges applications dans le traitement du cancer du sein en raison de leur sélectivité envers les cellules cancéreuses avec une toxicité systémique minimale. des résultats thérapeutiques efficaces et l'élargissement de l'indication de la maladie, en faisant le segment le plus important du marché adc.

- cancer du sang

adcs ont une place significative dans le traitement des lymphomes et leucémies par des antigènes spécifiques exprimés à la surface des cellules sanguines cancéreuses. encourager les taux de réponse et les thérapies synergiques établissent un pied fort pour le marché.

- autres

Il s'agit notamment de tumeurs solides comme le cancer du poumon, le cancer de la vessie, le cancer des ovaires et le cancer gastro-intestinal. les essais cliniques et la nécessité de traitements innovants établissent le stade de l'utilisation des adcs dans d'autres types de cancer.

par type de lien

- les liens non éclaboussables

de tels linkers sont résistants à l'environnement sanguin et libèrent le médicament seulement après que l'anticorps a été complètement dégradé dans la cellule cancéreuse. elles sont préférées pour une stabilité accrue et une toxicité moins élevée.

- linkers cleavables

Les linkers clivables sont sensibles aux conditions spécifiques de la tumeur telles que les enzymes ou le ph. les tendances du marché montrent qu'ils sont le plus souvent utilisés car ils présentent des mécanismes de libération de médicaments plus rapides et de plus grands effets anti-tumoraux.

par cible

- elle-même

c'est l'une des principales cibles du marché des médicaments adc, principalement dans les cancers du sein et gastrique. sa validation clinique élevée et ses forts niveaux d'expression en font un segment de premier plan.

- cd22

il a été principalement ciblé pour le traitement des tumeurs malignes hématologiques, comme certaines leucémies et lymphomes. la haute spécificité de cd22 pour les lymphocytes b en a fait un préféré

- cd30

Cette cible est largement déployée dans les lymphomes. c'est un bon antigène cible pour les adcs puisqu'il est constamment exprimé sur les cellules cancéreuses. il a montré des réponses cliniques persistantes.

- autres

englobe les cibles émergentes dans les tumeurs malignes solides et hématologiques. La découverte continue de nouvelles cibles fait avancer le pipeline adc continuellement.

par type de charge utile

- mmae/auristatine

un agent cytotoxique très puissant qui cible la division cellulaire, largement utilisé parce qu'il a un profil d'efficacité remarquable pour les tumeurs solides et les tumeurs malignes hématologiques, l'une des classes de charge utile les plus répandues.

- calicheamicine

un agent dnam-dégradant avec une puissance élevée: la calicheamicine est un agent dnam-dégradant très puissant qui a été employé dans des adcs spécifiques. Cependant, son efficacité est accompagnée.

- maytansinoïdes

il s'agit d'inhibiteurs de microtubules à base de structure, et ils sont préférés en raison de leur équilibre risque-bénéfice. les maytansinoïdes ont des antécédents avérés d'utilisation réussie.

- autres

comprend des agents de nouvelle génération comme les inhibiteurs de la topoisomérase et les nouvelles cytotoxines. qui gagnent en popularité grâce à une meilleure efficacité et une meilleure pénétration dans la tumeur.

perspectives régionales

l'ensemble du marché mondial des conjugués d'anticorps (adcs) varie en fonction des tendances de croissance régionale, sous l'impulsion de l'infrastructure de santé, de la recherche sur le cancer, des cadres réglementaires et de l'adoption globale de technologies de pointe dans leurs géographies respectives. Par exemple, le marché le plus développé est situé dans l'Amérique du Nord, dirigé par des adoptants de niveau 1 comme les États-Unis et le Canada, en grande partie en raison de leurs communautés de biotechnologie bien développées, de l'incidence du cancer, de la sophistication des essais cliniques et de l'adoption de pionniers dans le domaine émergent de la médecine personnalisée contre le cancer, tandis que l'adoption de niveau 2 dans ces géographies est facilitée par l'augmentation du partenariat avec les universités en matière de pharmacologie et par l'adoption croissante de thérapies ciblées contre le cancer.

Ensuite est la région européenne avec un marché en constante augmentation ; dans ce cas, les nations de niveau 1 sont l'Allemagne, la France, le uk, l'Italie et l'Espagne. ces régions du marché ont des environnements réglementaires favorables, une évolution accrue vers des thérapies personnalisées, en plus des systèmes de santé publique adéquats dans ces régions; par conséquent, des thérapies innovantes contre le cancer sont encouragées dans ces régions. d'autres régions du deuxième niveau de l'Europe orientale voient une amélioration des niveaux d'utilisation des adc dans leurs régions.

la région pacifique de l'Asie est le marché adc qui connaît la croissance la plus rapide au monde, soutenu par une augmentation rapide du fardeau du cancer et l'expansion des capacités biopharmaceutiques. Les marchés de niveau 1 de la Chine, du Japon, de la Corée du Sud et de l'Autriche sont en tête en raison du soutien gouvernemental à l'innovation biopharmaceutique, de l'augmentation des approbations réglementaires et de l'augmentation des capacités de fabrication nationales. Les pays de niveau 2 comprennent l'indie, la malaysie, le thaïlande et le vietnam, qui adoptent rapidement l'amélioration de l'accès aux soins en oncologie, le développement clinique rentable et les partenariats avec les entreprises pharmaceutiques mondiales.

marché émergent sud-américain, où les sous-régions de niveau 1 (brazil et argentina) sont mues par une infrastructure en oncologie améliorée, une sensibilisation croissante aux thérapies anticancéreuses avancées, y compris la participation à des essais cliniques mondiaux. En revanche, les marchés émergents de niveau 2 chercheront à adopter des adcs à un rythme plus lent, généralement par le biais de systèmes de santé privés et de centres spécialisés dans le cancer. le Moyen-Orient et l'Afrique: encore à un stade naissant, où les pays d'Israel, saudi arabia, et les uae conduisent l'adoption de niveau 1 en raison des investissements avancés liés aux soins de santé et des centres d'oncologie spécialisés. En outre, les régions de niveau 2 seront à un stade précoce de développement, dépendant de la modernisation des soins de santé et du soutien international pour élargir l'accès aux traitements à base d'adc.

pour en savoir plus sur ce rapport, télécharger gratuitement l'exemple de rapport

récents développement

- en janvier 2024, pfizer a annoncé son intention d'accélérer les essais cliniques adc en fin de cycle et d'accroître la capacité de fabrication, en signalant un engagement stratégique à long terme en faveur d'une croissance oncologique adc.

- en décembre 2023, pfizer a terminé son acquisition de 43 milliards de seagen, intégrant l'un des portefeuilles adc les plus puissants et les plateformes technologiques dans les activités d'oncologie de pfizer. Cela a marqué l'un des plus grands accords dans l'histoire de l'adc et a considérablement renforcé pfizer's leadership dans les thérapies ciblées contre le cancer.

les paramètres du rapport | détails |

Valeur de la taille du marché en 2025 | 14,48 milliards |

valeur de la taille du marché en 2026 | 16,00 milliards |

recettes prévues en 2033 | 32,19 milliards |

taux de croissance | cagr de 10,50 % de 2026 à 2033 |

année de référence | 2025 |

données historiques | 2021 – 2024 |

période de prévision | 2026 – 2033 |

couverture du rapport | prévisions de recettes, paysage concurrentiel, facteurs de croissance et tendances |

portée régionale | Amérique du Nord; Europe; Asie Pacifique; Amérique latine; Moyen-Orient & Afrique |

champ d'application | États-Unis; canada; Mexique; Royaume-Uni; Allemagne; France; Italie; Espagne; Danemark; Suède; Norvège; Chine; Japon; Inde; Australie; Corée du Sud; Thailand; Brésil; Argentine; Afrique du Sud; arabia saudi; Émirats arabes unis |

entreprise clé | ltd.; astrazeneca; f. hoffmann-la roche ltd.; pfizer, inc.; gilead sciences, inc.; daiichi sankyo company ltd.; anticorps conjugués des médicaments thérapeutiques sa. |

personnalisation | personnalisation gratuite des rapports (pays, région et segment). utilisez des options d'achat personnalisées pour répondre à vos besoins de recherche exacts. |

segmentation du rapport | par produit (kadcyla, enhertu, adcetris, padcev, trodelvy, polivy, etc.), par type de maladie (cancer du sein, cancer du sang, etc.), par type de lien (non éclavable, clivable), par cible (her2, cd22, cd30, etc.) par type de charge utile (mmae/auristain, calicheamicine, maytansinoïdes, autres) |

principaux anticorps conjugués de médicaments (adcs) aperçus de l'entreprise

avec son large portefeuille, y compris des équipements de précision compatibles iot, des machines autonomes, et des plateformes d'analyse de données-deere & entreprise est un leader net du marché. sa présence mondiale et des investissements importants dans la recherche et le développement permettent à l'entreprise de continuer à innover, fournissant des solutions évolutives aux agriculteurs qui contribuent à améliorer l'efficacité opérationnelle et la durabilité. La capacité d'intégrer les écosystèmes matériels et logiciels offre un avantage concurrentiel qui favorise une large diffusion dans les grandes exploitations commerciales du monde entier.

les principales sociétés d'anticorps conjugués (adcs) :

- watergen, inc.

- La société pharmaceutique prend.

- astrazeneca

- C'est ça.

- Pfizer, inc.

- les sciences du plomb, inc.

- Daiichi sankyo compagnie ltd.

- anticorps médicament conjugués thérapeutique sa.

segmentation du marché des médicaments conjugués aux anticorps mondiaux

par produit

- Kadcyla,

- enhertu

- adcetris

- padcev

- trodelvy

- Politique

- autres

par type de maladie

- cancer du sein

- cancer du sang

- autres

par type de lien

- non vétustes

- clivable

par cible

- elle-même

- cd22

- cd30

- autres

par type de charge utile

- mmae/auristain

- calicheamicine

- maytansinoïdes

- autres

perspectives régionales

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume uni

- france

- espagne

- italiques

- le reste de l'Europe

- Asie pacifique

- japon

- Chine

- australia & nouveau zèle

- Corée du Sud

- indie

- le reste du Pacifique asiatique

- Amérique du Sud

- Brésil

- l'argentine

- le reste de l'Amérique du Sud

- Moyen-Orient & Afrique

- saudi arabia

- Emirats arabes unis

- Afrique du Sud

- reste du Moyen-Orient & Afrique

Foire aux questions

Trouvez des réponses rapides aux questions les plus courantes.

la taille approximative du marché des médicaments anti-anticorps conjugués (adcs) sera de 32,19 milliards en 2033.

les segments clés du marché des conjugués de médicaments anticorps (adcs) sont par composante (matériel, logiciels, services), par technologie (appareils de détection, technologies de connectivité, cloud computing, intelligence artificielle & analyse, blockchain), par type d'exploitation (grandes exploitations, moyennes exploitations, petites exploitations), par application (agriculture de précision, surveillance du bétail, irrigation intelligente, surveillance des serres, chaîne d'approvisionnement et traçabilité).

les principaux acteurs du marché des médicaments conjugués d'anticorps (adcs) sont f. hoffmann-la roche ltd., pfizer, inc., gilead sciences, inc., daiichi sankyo company ltd.

la région nord de l'amérique domine le marché des conjugués d'anticorps (adcs).

la cagr du marché des conjugués anticorps (adcs) est de 10,50 %.

- watergen, inc.

- La société pharmaceutique prend.

- astrazeneca

- C'est ça.

- Pfizer, inc.

- les sciences du plomb, inc.

- Daiichi sankyo compagnie ltd.

- anticorps médicament conjugués thérapeutique sa.

Rapports récemment publiés

-

Apr 2026

Marché des Biosimilaires

biosimilaires par type de produit (anticorps monocloniens, hormones recombinantes, érythropoïétine, g-csf, autres), par indication (oncologie, maladies auto-immunes, troubles du sang, diabète, autres), par type de fabrication (profession interne, fabrication sous contrat), par canal de distribution (profession d'hôpital, pharmacies de détail, pharmacies en ligne), par analyse industrielle, taille, part, croissance, tendances et prévisions 2021-2033

-

Apr 2026

Marché des Endoscopie gastro-intestinale

marché de l'endoscopie gastro-intestinale par type (endoscope gastro-intestinal rigide, endoscope gastro-intestinal flexible, endoscope gastro-intestinal jetable), par type d'intervention (colonoscopie, gastroscopie, duodénoscopie, entéroscopie, sigmoidoscopie flexible, autres), par application (diagnostic, traitement), par les utilisateurs finaux (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées, laboratoires, autres), par analyse industrielle, taille, part, croissance, tendances et prévisions 2021-2033

-

Apr 2026

Marché des Rares troubles métaboliques héréditaires

rare trouble métabolique héréditaire marché des médicaments par classe de médicaments (médicaments de remplacement enzymatiques, médicaments de thérapie génique, médicaments de réduction du substrat, médicaments à petit module, médicaments protéiques), par voie d'administration (parentérale, orale, intrathécale), par développement clinique (médicaments commercialisés, phase clinique en retard iii, phase clinique en début de phase i-ii, candidats précliniques), par indication (troubles du stockage lysosomique, troubles du cycle de l'urée, troubles métaboliques des acides aminés, acidémies organiques, troubles peroxymaux), par analyse de l'industrie, taille, part, croissance, tendances et prévisions 2021-2033

-

Jan 2026

Marché des Technologie pharmaceutique propre

marché de la technologie pharmaceutique propre par produit (équipement, consommables, services); par type de salle propre (salles propres standard, salles propres modulaires); par utilisation finale (entreprises pharmaceutiques, entreprises de biotechnologie), par analyse industrielle, taille, part, croissance, tendances et prévisions 2021-2033