resumen del mercado

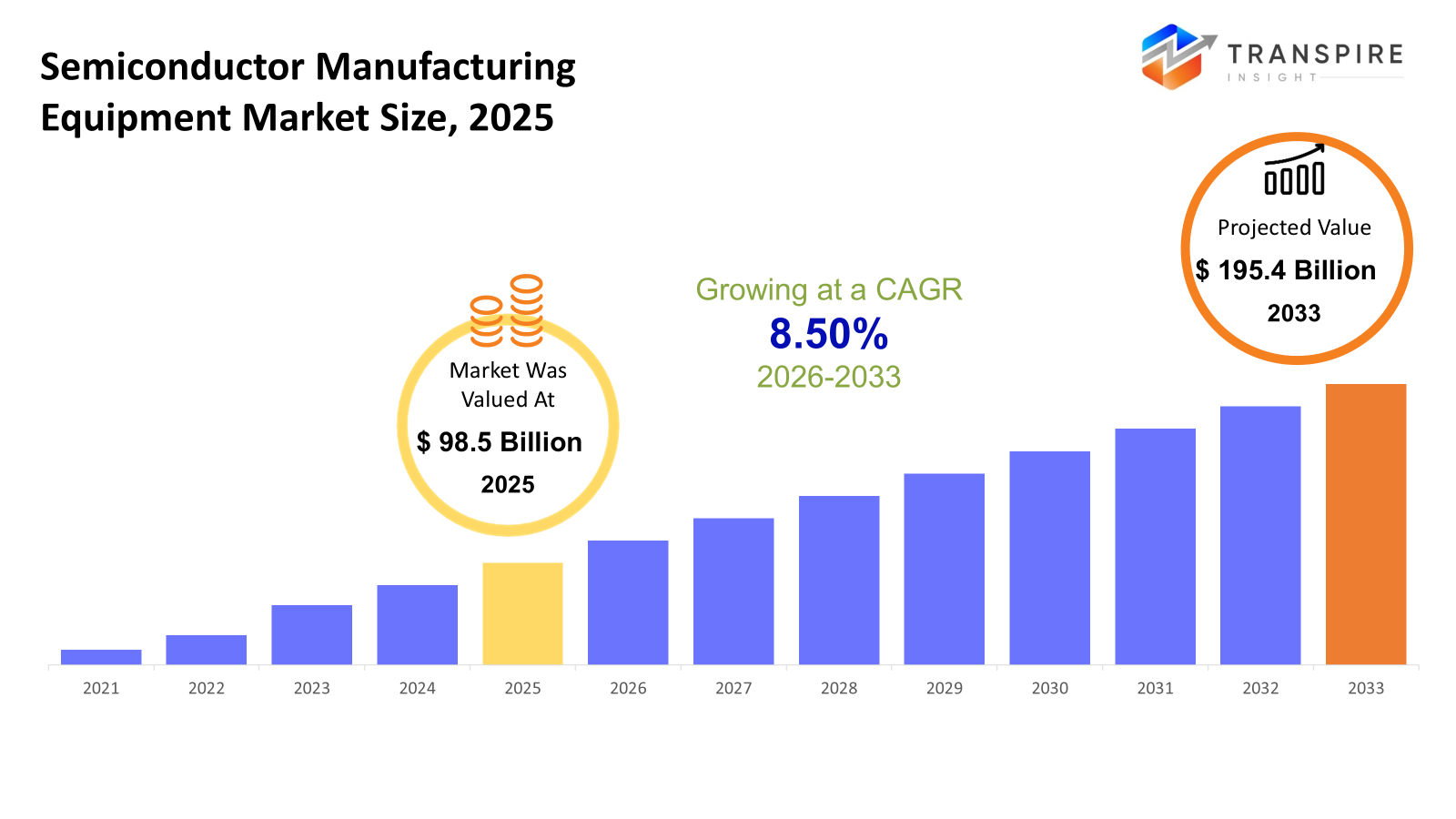

el tamaño del mercado mundial de equipos de fabricación semiconductores se valoró en 98,5 mil millones de dólares en 2025 y se prevé que alcanzará 195,4 mil millones en 2033, creciendo en un cagr de 8,50% de 2026 a 2033. la industria de equipos de fabricación semiconductores en su conjunto también demuestra constantes cagrs alimentados por la creciente demanda de electrónica sofisticada en ai, automotriz, telecomunicaciones y aplicaciones industriales. el creciente número de nodos de proceso, la transformación a un formato de 3d 2,5d y el creciente número de expansión de la capacidad de fab en todo el mundo están impulsando inversiones en equipos de back-end frontal. Las iniciativas gubernamentales para las localizaciones semiconductoras mundiales también aceleran las inversiones de equipo, aunque nuevas mejoras en los rendimientos de fab mediante optimizaciones de procesos de automatización siguen impulsando ciclos de sustitución de equipos en todo el mundo.

tamaño del mercado " pronóstico

- 2025 tamaño del mercado: 98,5 mil millones de dólares

- 2033 tamaño del mercado proyectado: 195,4 mil millones de dólares

- cagr (2026-2033): 8,50%

- América del Norte: mayor mercado en 2026

- asia pacific: mercado de crecimiento más rápido

para aprender más sobre este informe,  descargar informe de muestra gratis

descargar informe de muestra gratis

análisis clave de las tendencias del mercado

- América del Norte ha surgido como un lugar importante para el semiconductor fabricación, especialmente en términos de equipamiento frontal utilizado en la fabricación semiconductor wafer. el país líder en chips de computación de alto rendimiento y chips de ai es los estados unidos.

- Estados unidos, una nación norteamericana, es un importante conductor para los mercados de equipos de vanguardia y back-end debido a operaciones avanzadas de fabricación 3d de investigación, y las inversiones de equipos de alta capacidad incluyen sistemas de litografía, grabado, deposición y medición para diseños complejos de semiconductores.

- asia pacific comprende el mayor mercado de sme, liderado por china, taiwan, korean sur y fabricantes japoneses de dispositivos lógicos, dispositivos de memoria y paquetes. El equipo de producción de volumen, los adelantos tecnológicos, así como diversos planes de asistencia gubernamental, hacen popular tanto el equipo de vanguardia como el equipo de back-end.

- equipo de vanguardia ha mantenido el segmento líder del mercado, apoyado por equipos de litografía, equipo de deposición y equipo de etch utilizado en ics 2.5d y 3d, inteligencia artificial chips, y semiconductores automotrices.

- Procesamiento 3d ic impulsa el crecimiento de la dimensión debido a la apilación y diseños de alta densidad. equipo de procesamiento tsv, equipo de enlace y equipo de gestión de calor se han vuelto cada vez más importantes para soportar ai, memoria hbm y chips de alto rendimiento.

- está impulsada por la demanda de aplicaciones de instalaciones y fundiciones semiconductores, y el requisito de equipo frontal y back-end de alto volumen para sostener eficiencia y calidad para el tipo de chip que se está produciendo.

- automotriz & evs consumo de equipo de uso final de plomo debido a los requisitos para dispositivos de electrónica de energía, sensores y dispositivos procesadores de adas en estas aplicaciones. La producción fiable y las tecnologías avanzadas de paquetes en este sentido promueven el crecimiento general del mercado.

por lo tanto, el mercado de equipos de fabricación semiconductores es una colección de equipos y herramientas utilizados de principio a fin para la fabricación del producto semiconductor en sí mismo en la fabricación, montaje, prueba, o en la fase de embalaje. creciente uso de ai, iot, automotriz y 5g está impulsando inversiones en equipos de fabricación semiconductores con la capacidad de manejar arquitectura semiconductora compleja. El aumento de los productos electrónicos siguen alimentando este mercado para equipos semiconductores. las herramientas frontales, incluyendo litografía, deposición y máquinas de grabado, aceleran r comprimidos en escala y rendimiento en dispositivos, y la maquinaria de back-end facilita procesos de embalaje, ensayo e inspección confiables y eficaces en dispositivos. tecnologías como dispositivos ic 2.5d y 3d aceleran la necesidad de máquinas de alto rendimiento con integración de la automatización, que son obligatorios en empresas líderes que producen dispositivos en la industria. los avances en la cadena de suministro y las inversiones regionales de fab mejoran la escala de fabricación y allanan las formas de crecimiento. El crecimiento del mercado recibe más apoyo de los esfuerzos de los gobiernos de todo el mundo en favor de la producción regional de semiconductores, en las regiones de Asia Pacífico y América del Norte en particular. el aumento de la demanda de ahorro de energía, semiconductores altamente fiables en los mercados automotriz, industrial, sanitario y de telecomunicaciones puede impulsar aún más el uso de equipos en la industria. la innovación, la adopción de la industria 4.0 y la optimización del rendimiento son los factores que impulsan el crecimiento del cagr de la industria durante el período de pronóstico.

mercado de equipos de fabricación semiconductoressegmentación

por tipo de equipo

- equipo frontal

entre ellas, las herramientas frontales juegan un papel importante en el proceso de fabricación de wafers: litografía, deposición y grabado. estos sistemas son necesarios para garantizar que los patrones de circuito sean correctos y funcionen correctamente. frente a la creciente demanda de chips de alto volumen y alta densidad, los fabricantes están invirtiendo considerablemente más en maquinaria avanzada para el front-end.

- equipo de back-end

detrás de todo el montaje, embalaje, prueba e inspección son realizados por el equipo de back-end. en particular, los dispositivos semiconductores están disminuyendo constantemente en tamaño y aumentando en complejidad, por lo que las herramientas de back-end de precisión son cruciales para asegurar que los dispositivos de embalaje avanzados y mems alcancen sus objetivos de rendimiento y fiabilidad.

para aprender más sobre este informe, descargar informe de muestra gratis

por dimensión

- 2d ic

El procesamiento 2d ic es dominante en la fabricación tradicional 2d ic. se ha visto que el equipo utilizado en procesos 2D tiene una demanda duradera dentro del mercado.

- 5 ic

Los ics 2,5d combinan múltiples dados en interposers, mejorando el rendimiento sin recurrir a complejidades 3d. las herramientas y el equipo de manipulación y unión son necesarios para apoyar la demanda en el cálculo de alto rendimiento y los chips de inteligencia artificial.

- 3d ic

Los 3d ics tienen sus capas apiladas verticalmente para alcanzar la máxima densidad y velocidad. la demanda de herramientas de integración 3d, vias de silicon (tsvs), y soluciones de refrigeración sigue aumentando debido a aplicaciones en memoria y ai de alta gama.

por solicitud

- fabricación de electrónica semiconductora

equipo de fabricación electrónico: la fabricación de wafers y ics requiere un equipo de fabricación electrónico significativo. El equipo especializado mejora el rendimiento, reduce los costos de producción y aumenta los rendimientos. esto lo convierte en una herramienta esencial para los líderes del mercado.

- semiconductor planta de fabricación / fundición

Las fundiciones requieren equipos de alto rendimiento para manejar múltiples clientes con necesidades de diseño variables. Las inversiones en herramientas de automatización, deposición y litografía apoyan especialmente la eficiencia y competitividad en la fabricación de chips para otras empresas.

- pruebas " inspección "

Los testers de confiabilidad y las herramientas de inspección son necesarias para la funcionalidad de dispositivo confiable, así como para la calidad. Sin embargo, estas necesidades se basan en la mayor complejidad de los chips más pequeños.

por uso final

- electrónica de consumo

dispositivos como teléfonos inteligentes y tecnología usable crean una demanda de componentes semiconductores variados. máquinas que promueven una producción eficiente de masa con requisitos de calidad forman una necesidad importante de equipo en este mercado.

- automotriz

segmentos automotrices y eléctricos relacionados con vehículos requieren dispositivos semiconductores fiables y de alto rendimiento. líneas de productos que permiten y soportan dispositivos electrónicos de energía eléctrica y sensores y dispositivos adas están aumentando debido a la creciente electrificación y autonomía de la industria del automóvil

- industrial " industrial "

la energía " la electrónica industrial minera necesita trabajar con semiconductores robustos y fiables. hardware de equipo compatible soporta procesos robustos para la fabricación con éxito para entornos duros y aplicaciones exigentes.

- telecomunicaciones y redes

El crecimiento de la infraestructura de telecomunicaciones conduce a la necesidad de procesadores de alta velocidad y dispositivos ópticos. También se necesitan herramientas de litografía de alta gama y equipo de deposición y pruebas para la producción de equipo de redes de 5g.

- dispositivos médicos y de salud

La electrónica médica implica semiconductores precisos. tales semiconductores se fabrican a través de maquinaria especial para ser de alta calidad y tamaño pequeño para cumplir con los estándares de seguridad sanitaria.

- defensa aeroespacial

aplicaciones aeroespaciales y de defensa requieren fiabilidad extrema y largas vidas para sus semiconductores. entonces hay fabricantes de equipos que ayudan a suministrar chips robustos para aplicaciones de precisión.

conocimientos regionales

América del Norte liderada por los estados unidos es el hogar de grandes extensiones y ecosistemas de silicio basados en la investigación. canada y méxico tienen capacidad de montaje, embalaje y ensayo, cumpliendo la demanda regional de chips. europe incluye el análisis del uk, franquicia, alemana, españa e italia, impulsado por la electrónica automotriz, la automatización industrial y segmentos de alta fiabilidad, mientras que el resto de europe se basa en la fab nicho y el embalaje. el asia pacific testigos el mayor número de semiconductores fabricados en el mundo, gracias a la presencia de china, taiwan, japan, korea sur e india que apoyan investigación y desarrollo sofisticados en australia & nuevo celo. El equipo de producción a gran escala para tecnologías de lógica, memoria y embalaje estimula el mercado de equipos semiconductores de Asia, mientras que el resto de la asia pacific experimenta un crecimiento constante en plantas de fabricación nacientes e instalaciones de montaje. la categoría sudamericana, consistente en brazil, argentina y el resto de América del Sur, desarrolla tecnología semiconductora para uso en electrónica industrial y piezas automotrices la adopción del equipo de ensayo, equipo de montaje, es lenta.

el mercado de meas, abastecido a países como saudi arabia, uae y Sudáfrica, ha ido creciendo gracias a las inversiones relevantes en tecnología, aplicaciones relacionadas con el aeroespacial, así como esfuerzos de modernización. el resto de este mercado sirve requisitos de nicho relacionados con semiconductores, enfatizando el montaje así como pruebas. El progreso de toda la región se basa en iniciativas relacionadas con el desarrollo de infraestructura, junto con colaboraciones de grandes proveedores mundiales para asegurar una mayor penetración dentro de esta subregión.

para aprender más sobre este informe, descargar informe de muestra gratis

noticias recientes sobre desarrollo

- enero 2026, taiwan semiconductor manufacturer company posted record profits, dándole a los inversores mayor confianza en la industria en su conjunto. vale la pena señalar que la empresa tiene la intención de elevar sus gastos de capex hasta un 37% en 2026, apoyando la demanda de equipos de vanguardia utilizados en la fabricación de chips de lógica y memoria.

(Asuntos)fuente:https://www.businessinsider.com/tsmc-earnings-profit-record-chip-stocks-ai-trade-avgo-nvda-2026-1)

- enero 2026, la inversión de $165 mil millones comprometidos con el mercado de los EE.UU. por la empresa de fabricación de semiconductores de taiwan (tsmc) implica la expansión de sus fabs arizona y la construcción de plantas de fabricación y un centro de r Puld. se trata principalmente del factor responsable de la enorme compra de equipos de fabricación semiconductores en la región de América del Norte.

report metrics | detalles |

valor de tamaño del mercado en 2025 | 98.500 millones de dólares |

valor de tamaño del mercado en 2026 | usd 110 mil millones |

pronóstico de ingresos en 2033 | USD 195.4 billion |

Tasa de crecimiento | cagr de 8,50% de 2026 a 2033 |

año base | 2025 |

datos históricos | 2021 – 2024 |

Ejercicio previsto | 2026 – 2033 |

cobertura de informes | pronóstico de ingresos, paisaje competitivo, factores de crecimiento y tendencias |

alcance regional | norte america; europe; asia pacific; latin america; centro este ' africa |

alcance de los países | estados unidos; canada; mexico; reino unido; Alemania; franco; italia; españa; denmark; sueco; norway; china; japan; india; australia; sur korea; thailand; brazil; argentina; sur africa; saudi arabia; emiratos de arab unidos |

empresa clave perfilada | asml holding n.v., materiales aplicados, inc., empresa de investigación de lam, kla corporación, tokyo electron limited, screen holdings co., ltd., nikon corporación, canon inc.,hitachi alta tecnología , advantest corpora teradyne, inc., asm international n.v.,ferrotec holdings corporación, cohu, inc. |

alcance de personalización | personalización de los informes libres (papel de país, región " ). aprovechar las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. |

de los informes | por tipo de equipo (equipos frontales, equipos de back-end), por dimensión (2d ic, 2,5d ic, 3d ic), por aplicación (semiconductor de fabricación electrónica, semiconductor planta de fabricación / fundición, pruebas " inspección) y por uso final ( electrónica de consumo, automotriz " ev, fabricación industrial, telecomunicaciones " networking, dispositivos médicos, aeroespacial " defensa) |

clave semiconductores equipos de fabricación información de la empresa

asml holding n.v. es el principal fabricante mundial de soluciones de litografía avanzadas, especialmente soluciones ultravioletas extremas (euv) de litografía que se requieren para la producción de chips semiconductores de vanguardia en los nodos sub-7nm. El poder casi monopolista de asml en la litografía euv hace que sea una fuerza impulsora para aplicaciones relacionadas con ai, aplicaciones informáticas de alto rendimiento, así como la producción de chips de lógica móvil. tal poder monopolista hace que asml sea una fuerza crucial para la producción de chips semiconductores de próxima generación a pesar del fabricante de soluciones litográficas que enfrenta dificultades con respecto a la exportación de sus soluciones en diferentes geopolíticas.

clave semiconductores fabricantes de equipos:

- Asml holding n.v.

- materiales aplicados, inc.

- corporación de investigación

- kla Corporation

- tokyo electron limited

- screen holdings co., ltd.

- Nikon Corporation

- canon inc.

- corporación de alta tecnología

- advantest Corporation

- Teradyne, inc.

- asm international n.v.

- ferrotec holdings corporación

- Cohu, inc.

- naura technology group co., ltd.

Global semiconductor manufacturing equipment market report segmentation

por tipo de equipo

- equipo frontal

- equipo de back-end

por dimensión

- 2d ic

- 5d ic

- 3d ic

por solicitud

- fabricación de electrónica semiconductora

- semiconductor planta de fabricación / fundición

- pruebas " inspección "

por uso final

- electrónica de consumo

- automotriz

- industrial " industrial "

- redes de telecomunicaciones

- dispositivos médicos

- defensa aeroespacial

perspectivas regionales

- América del Norte

- Estados Unidos

- canada

- méxico

- europe

- Alemania

- Reino unido

- Franco

- españa

- italy

- resto de europa

- asia pacific

- japan

- China

- australia & nuevo celoy

- sur korea

- india

- el resto de asia pacific

- América del Sur

- brazil

- argentina

- el resto de América del Sur

- Oriente Medio África

- saudi arabia

- Emiratos Árabes Unidos

- Sudáfrica

- el resto del Oriente Medio

Preguntas frecuentes

Encuentre respuestas rápidas a las preguntas más comunes.

el tamaño aproximado del mercado de equipos de fabricación semiconductores para el mercado será usd 195.4 mil millones en 2033.

segmentos clave para el mercado de equipos de fabricación semiconductores son por tipo de equipo (equipos frontales, equipos de back-end), por dimensión (2d ic, 2,5d ic, 3d ic), por aplicación (semiconductor de fabricación electrónica, semiconductor planta de fabricación / fundición, pruebas " inspección) y por uso final ( electrónica de consumo, automoción " ev, fabricación industrial " redes de telecomunicaciones ".

principales equipos de fabricación semiconductores jugadores del mercado son asml holding n.v., materiales aplicados, inc., corporación de investigación lam, kla corporación, tokyo electron limit.

la región norteamericana lidera el mercado de equipos de fabricación semiconductores.

el cagr del mercado de equipos de fabricación semiconductores es 8.50%.

- Asml holding n.v.

- materiales aplicados, inc.

- corporación de investigación

- kla Corporation

- tokyo electron limited

- screen holdings co., ltd.

- Nikon Corporation

- canon inc.

- corporación de alta tecnología

- advantest Corporation

- Teradyne, inc.

- asm international n.v.

- ferrotec holdings corporación

- Cohu, inc.

- naura technology group co., ltd.

Informes publicados recientemente

-

Apr 2026

Mercado de Frenos de fibra óptica

fibra optica faceplates market size, share " analysis report by type (traducido 300 mm2, 300-350 mm2, y œ 350 mm2, por aplicación (visión nocturna, imagen holográfica, médica y otras), y geografía (norteamérica, europe, asia-pacific, medio este y áfrica, sur y centroamerica), 2021 - 2031

-

Apr 2026

Mercado de Superconductores de alta temperatura

superconductores de alta temperatura tamaño del mercado, compartir informe de análisis por tipo (1g hts, y 2g hts), por aplicación (por cable de potencia, limitador de fallas y transformador), y geografía (norteamérica, europe, asia-pacifico, medio este y áfrica, sur y centroamerica), 2021 - 2031

-

Apr 2026

Mercado de Plugs y Socket industriales

Mercado de Industrial Plugs and Socket Size, Share & Analysis Report By Type (Industrial Plugs, Industrial Sockets), By Current (Up to 32 A, 32 to 125 A, Above 125 A), By Protection (Dustproof and Splash Proof, Waterproof, Explosion Proof), By End User (Heavy Industries, Oil and Gas, Chemicals and Pharmaceuticals, Power Generation, Otherth America), and Geography (No Pacificr Africa)

-

Apr 2026

Mercado de InGaAs Avalanche Photodiodes

ingaas avalanche photodiodes market size, share & analysis report by type (1100 - 1700 nm, and 1000 - 1600 nm), by application (misile warning system, muzzle flash detection, wafer defect inspection, laser rangefinders, and others), and geography (north america, europe, asia-pacific, middle east and africa, south and central america), 2021 - 2031