resumen del mercado

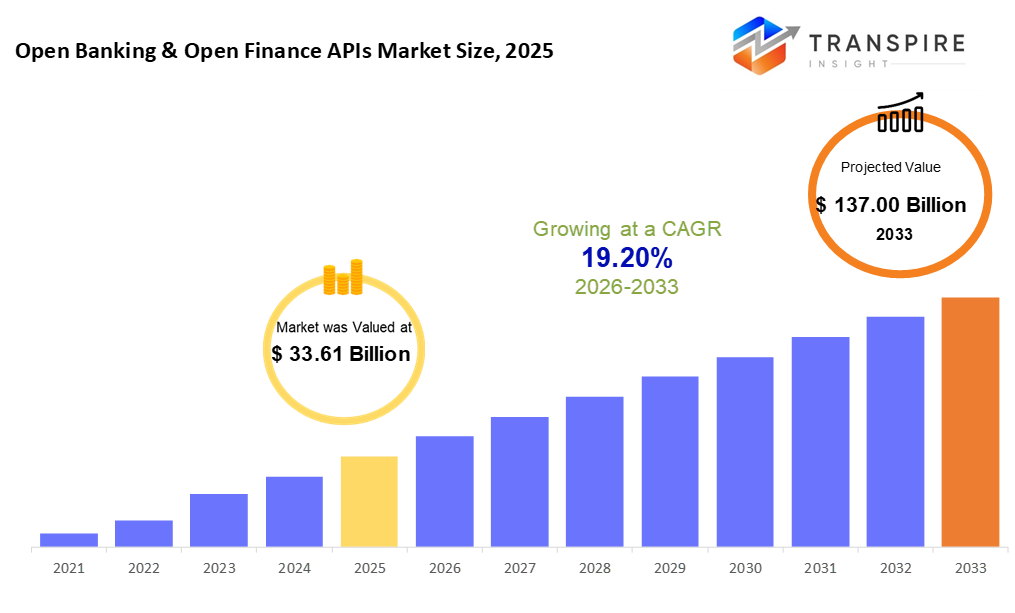

la banca abierta global & apis tamaño del mercado se valoró en el usd 33.61 mil millones en 2025 y se prevé que alcanzará 137.00 mil millones en 2033, creciendo en un cagr de 19,20% de 2026 a 2033. el fuerte crecimiento del mercado de apis financieros abiertos de la banca abierta está impulsado por el aumento de los mandatos regulatorios para el intercambio de datos, la creciente adopción de ecosistemas financieros basados en api, y la creciente demanda de servicios financieros digitales personalizados. Además, la rápida innovación de fintech, la expansión de las finanzas incrustadas y una mayor colaboración entre bancos y proveedores de terceros están acelerando la expansión del mercado en un alto cagr hasta 2033.

tamaño del mercado " pronóstico

- 2025 tamaño del mercado: 33.61 mil millones de dólares

- 2033 tamaño del mercado proyectado: 137.00 millones de dólares

- cagr (2026-2033): 19,20%

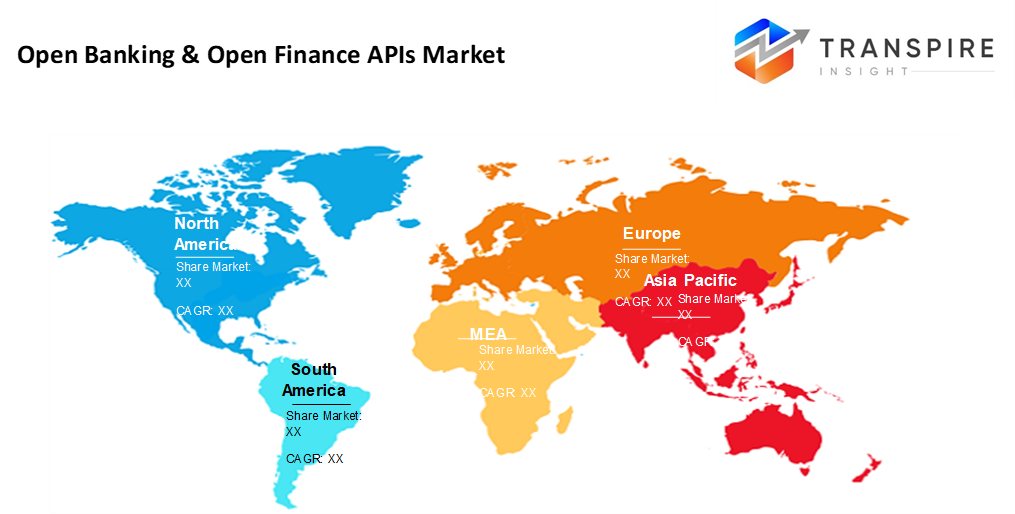

- América del Norte: mayor mercado en 2026

- asia pacific: mercado de crecimiento más rápido

para aprender más sobre este informe,  descargar informe de muestra gratis

descargar informe de muestra gratis

análisis clave de las tendencias del mercado

- cuota del mercado norte de América se estima en aproximadamente 35% en 2026. alimentado por tecnología de vanguardia, América del Norte se sienta adelante en el progreso fintech. fuerte uso de api impulsa sus sistemas financieros hacia adelante. nuevas formas de mezclar servicios en aplicaciones cotidianas están tomando forma en toda la región.

- alimentado por movimientos rápidos hacia la financiación abierta, los estados unidos moldean el progreso en toda la región - los avances tecnológicos provocan el cambio mientras que los despliegues de api generalizadas mantienen el ritmo. El crecimiento tiene lugar donde la innovación cumple con la escala.

- alimentado por el crecimiento bancario digital, el pacific de Asia avanza rápidamente. Los usuarios de los primeros dispositivos móviles forman su camino hacia adelante. financieros La inclusión empuja el progreso aquí, también.

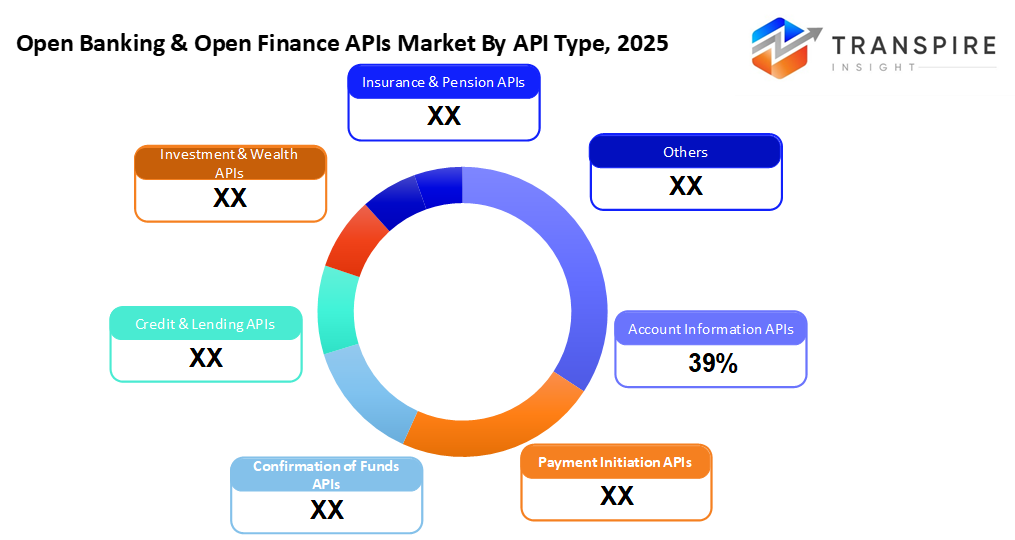

- los servicios de información de cuenta comparten aproximadamente 40% en 2026. las herramientas de acceso de cuenta toman la primera etapa cuando la gente quiere sus finanzas combinadas, claras y construidas en información real. estas interfaces crecen rápidamente porque el conocimiento importa más cada día.

- lo que destaca es el despliegue basado en la nube que toma la delantera. la velocidad del escalado lo empuja hacia adelante, mientras que los formatos compartidos api también ayudan. ahorros en costos sellar su ventaja.

- las grandes empresas avanzan, vierten dinero en redes financieras abiertas al tiempo que actualizan su tecnología. El crecimiento sigue los flujos de inversión, especialmente cuando los sistemas antiguos dan paso a nuevas herramientas.

- abrir leyes bancarias que hacen que compartir datos a través de conexiones tecnológicas sea necesario.

empezar de nuevo, más empresas ahora construyen conexiones a través de herramientas de financiación compartidas. un cambio clave viene de cómo los bancos permiten que las aplicaciones externas accedan a detalles de la cuenta de forma segura cuando los usuarios están de acuerdo. en lugar de permanecer cerrado, las plataformas de dinero intercambian cada vez más información usando reglas claras. la presión de las nuevas leyes empuja a las empresas a adoptar estos modelos abiertos más rápido que antes. Trabajar juntos a través de los viejos límites se vuelve más fácil a medida que emergen los estándares y se mantienen.

Hoy en día, más personas quieren acceso rápido a sus detalles de dinero a través de herramientas que les permiten comprobar los saldos al instante. Debido a este cambio, los sistemas que permiten pagos instantáneos crecen populares entre los usuarios que esperan transacciones lisas en línea. una de las razones por las que estas tecnologías se propagan tan rápido radica en cómo reúnen cuentas de diferentes lugares a una sola vista. los pagos se mueven más rápidamente cuando las plataformas conectadas hablan directamente entre sí. piensa en las aplicaciones de compras o en los servicios de paseo; ahora construyen funciones bancarias donde se necesitan. Los bancos notan este cambio, abriendo partes de su software para que otros puedan conectarse fácilmente. en lugar de mantener todo atrás, muchos bancos eligen compartir funciones selectas públicamente. hacerlo ayuda a que los clientes regresen mientras ofrecen nuevos tipos de ayuda más allá de la banca básica. mantenerse relevante significa adaptarse, no sólo mantener el ritmo, sino redefinir lo que es posible dentro de la financiación moderna.

en los mercados de movimiento rápido de hoy, el progreso tecnológico forma cómo crecen las cosas. Las configuraciones de nubes ahora conducen porque se estiran cuando se necesitan, se adaptan fácilmente y se ajustan a diferentes presupuestos. sistemas que manejan apis funcionan mejor junto con escudos más fuertes para datos, como cerraduras más ajustadas, reglas de acceso más inteligentes y transmisiones más seguras. cuando estos enlaces con algoritmos inteligentes y el rectificado profundo de números a través de interfaces abiertas, los resultados se desplazan hacia el asesoramiento monetario personalizado, juicios más agudos de préstamos, y vistas más claras sobre posibles peligros.

Aquí, pasados bancos regulares, los sistemas monetarios se extienden a la financiación abierta, piensan préstamos, inversión, planes de cobertura, fondos de jubilación. no sólo los bancos; las empresas tecnológicas, los jugadores externos, las grandes corporaciones aprovechan las herramientas digitales compartidas para construir nuevas formas de manejar el efectivo dentro de las aplicaciones cotidianas. las reglas cambian lentamente, los equipos se unen más de cerca, y la cooperación aumenta. El crecimiento sigue llegando a estas plataformas conectadas, alimentadas por ideas frescas, conexiones suaves entre sistemas y un impulso real para los servicios que trabajan juntos fácilmente.

banca abierta & financiación abierta apis mercado segmentación

por tipo api

- información de la cuenta apis

con información de la cuenta apis, obtener datos de la cuenta del cliente sucede de forma segura. estas herramientas permiten que los sistemas tiren registros de balance junto con transacciones pasadas. datos fluye sin problemas en aplicaciones que rastrean patrones de gasto. el acceso permanece protegido mientras el software reúne lo que necesita. tales conexiones apoyan ideas financieras más profundas sin exponer insumos sensibles.

- pago iniciación apis

con el pago iniciación apis, el dinero se mueve directamente de una cuenta bancaria a otra. estas herramientas hacen que las transferencias sucedan rápido mientras mantiene las tarifas bajas. en lugar de días de espera, los fondos llegan casi al instante. algunos sistemas manejan el proceso en segundos. mover efectivo de esta manera corta capas extra. La eficiencia mejora sin necesidad de intermediarios tradicionales. las transacciones se mantienen simples pero fiables detrás de las escenas.

- confirmación de los fondos apis

un cheque rápido sobre el estado del dinero sucede primero, gracias a la confirmación de los fondos apis. los pagos se mueven sólo cuando los fondos se confirman listos. este paso reduce la posibilidad de transferencias fallidas. También ayuda a bloquear la actividad sospechosa antes de comenzar.

- crédito " préstamos apis

los prestamistas tocan nuevas corrientes de detalles financieros a través del crédito " préstamos apis. estas herramientas abren puertas a datos no tradicionales, acelerando las decisiones sobre quién recibe un préstamo. información una vez difícil de alcanzar ahora fluye sin problemas detrás de las escenas. los plazos de aprobación se reducen cuando los sistemas tiran más que los informes de crédito estándar. Los métodos anticuados se desvanecen a medida que las ideas en tiempo real entran. el acceso cambia de controles lentos a actualizaciones continuas. las decisiones crecen más agudas con opiniones más amplias de la historia del prestatario.

- inversión " riqueza apis

herramientas de dinero api permiten que las aplicaciones compartan los detalles de la cuenta, apoyen la compra o venta de activos, y ayuden a ejecutar plataformas de inversión en línea. Algunos sistemas vinculan los registros financieros entre los servicios, al tiempo que permiten la ejecución comercial más las configuraciones de asesoramiento automatizadas.

- seguro de pensión

acceso fresco a detalles de seguros, registros de reclamaciones o flujos de fondos de jubilación sin problemas a través de enlaces digitales cuando los sistemas eligen la apertura. los datos solo se mueven donde se permite, conectando cuentas sin pasos adicionales.

para aprender más sobre este informe, descargar informe de muestra gratis

por modo de despliegue

- basado en la nube

Las configuraciones basadas en la nube son comunes ahora porque crecen fácilmente, se adaptan rápidamente, lanzan apis rápido, además necesitan menos gasto en hardware.

- en locales

alojadas dentro de sus propias instalaciones, algunas organizaciones eligen las configuraciones locales cuando la supervisión más estricta de la información importa. control permanece interno, especialmente donde las reglas alrededor de los datos no son negociables.

- despliegues híbridos

plegado en una configuración, la flexibilidad de la nube vive junto con el control local ajustado para ajustes financieros estrictos. donde las reglas se ajustan, ambas piezas se mantienen estables sin choque. esta mezcla mantiene los datos cercanos cuando es necesario, pero toca nuevas herramientas bajo demanda.

por tamaño de la organización

- grandes empresas

grandes empresas confían en abrir apis para actualizar su tecnología mientras se mantienen dentro de las normas legales, al mismo tiempo creciendo sus redes en línea a través de plataformas compartidas que permiten una integración más suave entre los servicios utilizados diariamente por miles.

- pequeñas y medianas empresas

un nuevo comienzo puede venir de pequeños retoques. los smes a menudo encuentran poder en las herramientas de api. estas conexiones aceleran cómo hablan los sistemas. una actualización podría provocar un nuevo método. opciones bancarias más baratas aparecen cuando la tecnología se conecta bien. El crecimiento se esconde dentro de apretones de manos digitales suaves. La innovación aparece silenciosamente a través de enlaces inteligentes.

por usuarios finales

- bancos e instituciones financieras

frente a las reglas, los bancos más los trajes financieros llevan el paquete cuando se trata de utilizar apis sólo para mantenerse en el camino. estos grupos comparten información, cumplen normas, mientras que estiran lo que ofrecen día a día.

- fintech companies

algunas empresas de fintech confían en apis para crear herramientas para pagos. otros moldean sistemas de préstamo a través de puntos de acceso digitales compartidos. aplicaciones personales de gestión del dinero a menudo crecen de estas conexiones, también. Los servicios financieros integrados se forman cuando las plataformas abren sus funciones básicas. cada solución vincula piezas que otros construyeron antes.

- proveedores de terceros

firmas de fuera del banco entran para vincular a varios jugadores financieros juntos. estos ayudantes llevan los servicios a un solo lugar, haciendo que el acceso sea más suave a través de un solo punto. en lugar de tratar por separado, las conexiones se forman a través de estos socios medios que apoyan el flujo entre instituciones.

- empresas

las grandes empresas conectan apis para manejar los pagos justo donde trabajan. los movimientos de dinero se suavizan a través de herramientas integradas para el seguimiento y el control. acceder a los registros financieros se convierte en parte de operaciones diarias sin pasos adicionales.

conocimientos regionales

bancos maduros conforman cómo funciona la financiación abierta a través de América del Norte y Europa. impulsadas por reglas e Internet rápido, estas regiones destacan en compartir datos financieros a través de apis. los estados unidos y canada avanzan porque las startups construyen nuevas herramientas utilizando interfaces bancarias. alimentado por experimentos tecnológicos, su progreso se siente natural, casi sin esfuerzo. Mientras tanto, México recoge la velocidad gracias a leyes más claras y hábitos de pago móviles crecientes. reglas comienzan a cambiar allí, dando lugar a un crecimiento lento pero seguro. en Europa, lugares como el reino unido, Alemania, Francia, y naciones nordicas marcaron el ritmo. debido a psd2, la apertura de sistemas bancarios se convirtió en una necesidad, no una elección. Los estándares compartidos ayudan a las aplicaciones a hablar fácilmente entre países. las fronteras importan menos cuando el código conecta las cuentas sin problemas. En otros lugares, las partes meridional y oriental se adaptan a su propio ritmo. no se apresuran, siguen la orientación europea mientras dan la bienvenida a jugadores más fintech. El progreso avanza hacia adelante donde la regulación cumple con la ambición. silenciosamente, constantemente, las piezas caen en su lugar.

a lo largo del Pacífico de Asia, el crecimiento se adelanta donde tanto los mercados de alto nivel como emergentes alimentan el uso generalizado de api. liderar el cargo, naciones como China, india, japan, australia y singapore prosperan en la banca digital avanzada, esfuerzos financieros abiertos impulsados por el estado, junto con el acceso a teléfonos inteligentes casi universales. más al sur, países incluyendo indonesia, vietnam, thailand, y los philippinos empujan rápidamente hacia apis abiertos alimentados por la expansión de la financiación fintech y las regulaciones de cambio. estos cambios potencia acceso financiero, herramientas de pago digitales y nuevos modelos de préstamos en la vida cotidiana.

a través de América latina y partes de África y el Oriente Medio, el nuevo impulso está construyendo en fintech. brazil se destaca temprano, respaldado por fuertes reglas sobre finanzas abiertas y pagos rápidos. no muy atrás, países como México, Chile y Colombia impulsan con herramientas digitales compartidas para llegar a más gente. más al este, los estados unidos y saudi arabia forman su propio camino - probar nuevos modelos bajo supervisión flexible y enfocados planes tecnológicos. Mientras tanto, lugares como Sudáfrica, Kenya y nigeria se convierten en conexiones abiertas entre aplicaciones, ayudando a millones a conectarse a la banca desde teléfonos. El crecimiento aquí puede remodelar silenciosamente las tendencias mundiales con el tiempo.

para aprender más sobre este informe, descargar informe de muestra gratis

noticias recientes sobre desarrollo

- 3 de septiembre de 2025 – los ciudadanos afilan su borde bancario abierto con nuevo diseño api.

(Asuntos)fuente: https://tearsheet.co/10-q/citizens-sharpens-its-open-banking-edge-with-a-new-api-design/

- 19 de junio de 2025 – open finance platform fabrick completó la adquisición de schufa holding ag.

(fuente: https://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-acquisition-of-finapi/

report metrics | detalles |

valor de tamaño del mercado en 2025 | usd 33.61 mil millones |

valor de tamaño del mercado en 2026 | usd 40.07 billion |

pronóstico de ingresos en 2033 | USD 137.00 billion |

Tasa de crecimiento | cagr de 19,20% de 2026 a 2033 |

año base | 2025 |

datos históricos | 2021 – 2024 |

Ejercicio previsto | 2026 – 2033 |

cobertura de informes | pronóstico de ingresos, paisaje competitivo, factores de crecimiento y tendencias |

alcance regional | norte america; europe; asia pacific; latin america; centro este ' africa |

alcance de los países | estados unidos; canada; mexico; reino unido; Alemania; franco; italia; españa; denmark; sueco; norway; china; japan; india; australia; sur korea; thailand; brazil; argentina; sur africa; saudi arabia; emiratos de arab unidos |

empresa clave perfilada | plaida, tintura, verdaderacapa, mastercard, yodlee, bafin, borde de sal, flinks, mx potencias, token.io, banable, oracle, ibm, ozono api, f5 soluciones y capgemini. |

alcance de personalización | personalización de los informes libres (papel de país, región " ). aprovechar las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. |

de los informes | por tipo api (información de cuenta apis, iniciación de pagos apis, confirmación de fondos apis, crédito " préstamos apis, inversión & riqueza apis, seguro " pensión apis), por modo de implementación (con base en el manud, en locales, despliegue híbrido), por tamaño de organización (grandes empresas, pequeñas y medianas empresas), por usuarios finales (bancos " instituciones financieras, empresas de terceros), |

clave banca abierta & abierta finanzas apis empresa información

plaid, inc. es uno de los principales actores en el mercado de apis bancarios abiertos y financieros abiertos, ampliamente reconocido por su plataforma de conectividad de datos financieros seguros. la empresa permite a fintechs, bancos y empresas acceder a la información, las transacciones y los datos de identidad obtenidos por el consumidor a través de apis robustos. Las soluciones de plaid apoyan casos de uso como pagos, préstamos, gestión de finanzas personales y prevención del fraude. con una fuerte presencia en América del Norte y ampliando las alianzas mundiales, plaid desempeña un papel crítico en la aceleración de la adopción de las finanzas abiertas e interoperabilidad de los ecosistemas.

clave banca abierta & empresas de finanzas abiertas apis:

- trenzado

- Tink

- truelayer

- mastercard

- Yodlee

- bafin

- sal

- flinks

- mx potencias

- io

- bancos

- oracle

- ibm

- ozono api

- f5 soluciones

global banca abierta & financiación abierta informe mercado segmentación

por tipo api

- información de la cuenta apis

- pago iniciación apis

- confirmación de los fondos apis

- crédito " préstamos apis

- inversión " riqueza apis

- seguro de pensión

por modo de despliegue

- basado en la nube

- en locales

- despliegue híbrido

por tamaño de la organización

- grandes empresas

- pequeñas y medianas empresas

por usuarios finales

- bancos e instituciones financieras

- fintech companies

- proveedores externos

- empresas

perspectivas regionales

- América del Norte

- Estados Unidos

- canada

- europe

- Alemania

- Reino unido

- Franco

- españa

- italy

- resto de europa

- asia pacific

- japan

- China

- australia & nuevo celoy

- sur korea

- india

- el resto de asia pacific

- latin america

- brazil

- méxico

- el resto de América latina

- Oriente Medio África

- gcc

- Sudáfrica

- el resto del Oriente Medio

Preguntas frecuentes

Encuentre respuestas rápidas a las preguntas más comunes.

el tamaño de mercado de la banca abierta aproximada & abierta finanzas apis será usd 137.00 mil millones en 2033.

segmentos clave para el mercado abierto de la banca " open finance apis son por tipo api (información de cuenta apis, iniciación de pagos apis, confirmación de fondos apis, crédito " préstamos apis, inversión " apis, seguros " pensión apis), por modo de implementación (con base en el clúster, despliegue híbrido), por tamaño de la organización (grande empresas pequeñas " medianas " ), por empresas de usuarios finales (empresas " ).

principal banca abierta & abierta finanzas apis jugadores del mercado son plaid, tink, truelayer, mastercard, yodlee.

la región del norte de américa lidera el mercado abierto de apis bancarios.

la banca abierta " abierta financiación apis mercado cagr es 19.20%.

- trenzado

- Tink

- truelayer

- mastercard

- Yodlee

- bafin

- sal

- flinks

- mx potencias

- io

- bancos

- oracle

- ibm

- ozono api

- f5 soluciones

Informes publicados recientemente

-

Apr 2026

Mercado de Perfilador óptico 3D

3d perfilador óptico tamaño del mercado, informe de análisis compartido por tipo (desktop 3d perfilr óptico y portátil 3d perfilr óptico), por tecnología (tecnología focal y interferencia de luz blanca), por industria de uso final (manufactura, instituciones de investigación, automotriz, aeroespacial y defensa, dispositivos médicos y otros), y geografía (norte america, europe, asia-pacific, centro este y africa)

-

Apr 2026

Mercado de Sensor de profundidad

profundidad sensor tamaño del mercado, compartir " informe de análisis por tipo (sensores de profundidad infrarrojos, sensores de tiempo de vuelo, sensores de visión estereo, sensores de luz estructurados, sensores de profundidad ultrasónicos), por aplicación (automotriz, robótica, juegos, electrónica de consumo, automatización industrial, salud, seguridad " vigilancia, otros), por usuarios finales (generadores africanos, empresas de electrónica de consumo, empresas de juegos industriales, empresas de seguridad

-

Apr 2026

Mercado de Fabricación digital

de fabricación digital tamaño de mercado, compartir " informe de análisis por componente (hardware, software y servicios), por tecnología (robotics, impresión 3d, internet de las cosas (ot), y otros), por aplicación (automotriz y transporte, aeroespacial y defensa, electrónica de consumo, maquinaria industrial, y otros), por tipo de proceso (diseñación con ordenador, simulación computarizada 3d, análisis, y otros)

-

Apr 2026

Mercado de Servicios de Visa Digital

servicios de visa digital tamaño del mercado, compartir " informe de análisis por tipo (usuarios individuales, viajeros de grupo), por aplicación (turismo, viajes de negocios, otros), y geografía (norte america, europe, asia-pacifico, oriente medio y áfrica, sur y américa central), 2021 – 2031