resumen del mercado

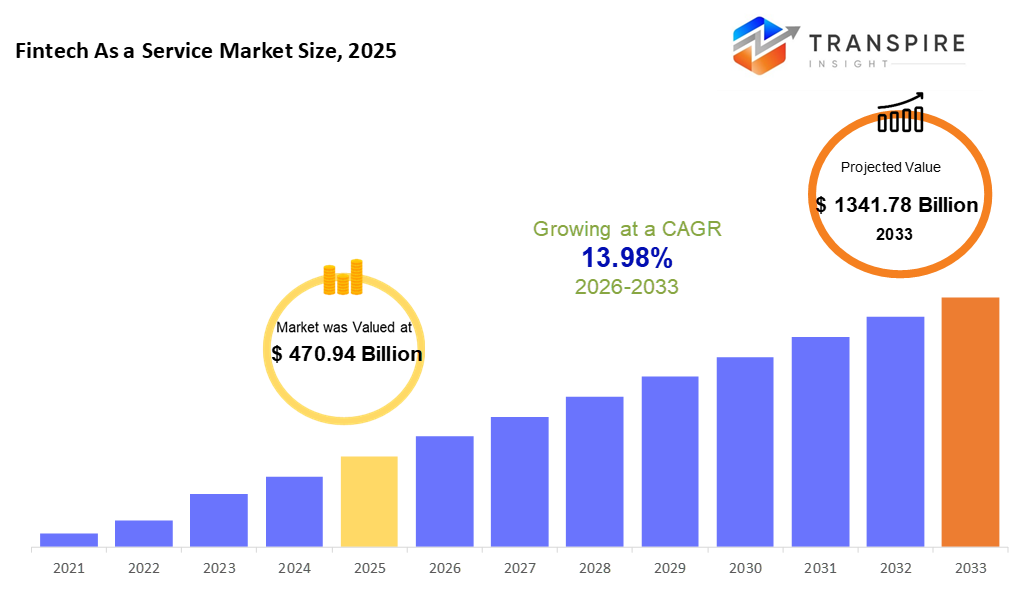

el fintech global como un tamaño del mercado de servicios fue valorado en 470.94 mil millones de dólares en 2025 y se prevé que alcanzará 1341.78 mil millones en 2033, creciendo en un cagr de 13.98% de 2026 a 2033. el fintech como mercado de servicios se está expandiendo rápidamente debido a la aceleración de la adopción de pagos digitales, financiación integrada y soluciones bancarias basadas en api en empresas e instituciones financieras. Además, el aumento del despliegue en la nube, el apoyo reglamentario para la banca abierta y la creciente demanda de infraestructura financiera escalable y eficiente en función de los costos están impulsando el crecimiento sostenido del mercado hasta 2033.

tamaño del mercado " pronóstico

- 2025 tamaño del mercado: usd 470,94 billion

- 2033 proyectado tamaño del mercado: usd 1341.78 billion

- cgr (2026-2033): 13,98%

- América del Norte: mayor mercado en 2026

- asia pacific: mercado de crecimiento más rápido

para aprender más sobre este informe,  descargar informe de muestra gratis

descargar informe de muestra gratis

análisis clave de las tendencias del mercado

- cuota del mercado norteamericano se estima en aproximadamente 38% en 2026. alimentado por la vanguardia fintech Configuración, América del Norte tiene el punto superior en la arena de las faas. la madurez regulatoria ayuda a conformar su ventaja en este sentido. la dependencia de la nube corre profundamente a través de las industrias esto tampoco duele. La fuerza se basa en la fuerza cuando los sistemas se alinean con tanta fuerza.

- alimentado por la ingesta rápida de baas, los estados unidos impulsan la expansión regional. Las herramientas financieras incrustadas se mantienen aquí antes que en otros lugares. Los pagos en tiempo real están ganando terreno a un ritmo fuerte en todo el país.

- Los usuarios móviles lideran el crecimiento a través de asia pacific, donde los nuevos esfuerzos bancarios cumplen avances rápidos en las herramientas financieras digitales. esta zona se expande más rápido que otros gracias a hábitos cambiantes, acceso más amplio, y saltos tecnológicos redefinindo cómo el dinero se mueve.

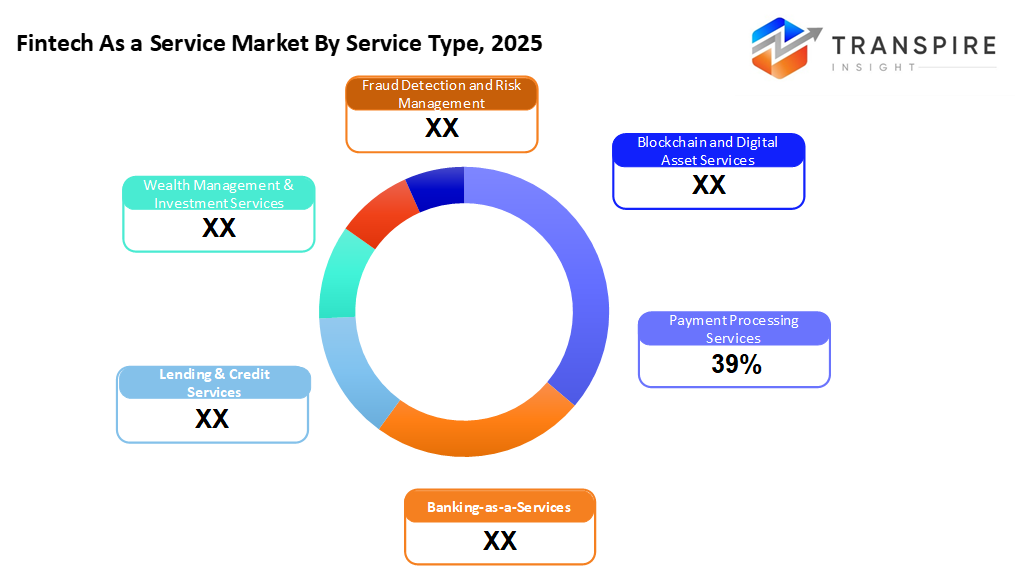

- el procesamiento del pago comparte aproximadamente 40% en 2026. el procesamiento de pagos se destaca en el espacio faas porque las transacciones digitales son ahora comunes en todo el mundo. movimiento en tiempo real del dinero forma cómo los servicios evolucionan a través de las fronteras. Este turno se queda por ahí, no solo pasa por aquí.

- El escalar fácil juega un papel. Fintech conecta más rápido aquí. el sistema funciona con apis que reducen los costos. El poder crece sin una inversión pesada. la infraestructura se adapta rápidamente cuando cambia la demanda.

- grandes empresas lideran el mercado porque actualizan tecnología vieja adoptando herramientas funcionales como servicio, omnipresentes entre bancos, cambiando infraestructura. Sin embargo, estos jugadores establecidos se mueven primero cuando emergen nuevos marcos.

- Los pagos móviles empujan las carteras digitales por delante. sin contacto compra formas cómo la gente paga ahora. El crecimiento del comercio electrónico alimenta este cambio constantemente. la mayoría del uso se relaciona con estas tendencias claramente.

el mercado global fintech como servicio (faas) está experimentando un rápido crecimiento a medida que las instituciones financieras y las empresas se desplazan hacia soluciones financieras modulares basadas en api para seguir siendo competitivas en la economía digital. faas permite a las organizaciones desplegar rápidamente servicios tales como pagos, banca, préstamos y cumplimiento sin desarrollar compleja infraestructura de backend. este enfoque reduce significativamente el tiempo a mercado y permite ofertas financieras escalables y personalizables.

El aumento de la adopción de pagos digitales, carteras móviles y plataformas de transacciones en tiempo real es un factor importante de expansión del mercado. Las soluciones de procesamiento de pagos y banca como servicio son cada vez más utilizadas por bancos, empresas fintech y empresas no financieras para apoyar experiencias de clientes sin problemas y transacciones omnicanales. Además, la creciente popularidad de las finanzas integradas permite a las empresas de comercio minorista, comercio electrónico y transporte integrar directamente los servicios financieros en sus plataformas.

La innovación tecnológica desempeña un papel crucial en la configuración del mercado de faas, con la informática en la nube, la inteligencia artificial y las tecnologías de blockchain que aumentan la eficiencia, la seguridad y la transparencia. El despliegue basado en la nube domina debido a sus ventajas de flexibilidad y costos, mientras que los instrumentos de detección y gestión del riesgo de fraude basados en ai abordan las crecientes preocupaciones en torno a la ciberseguridad y el cumplimiento reglamentario. Los servicios habilitados para la cadena de bloques también están ganando tracción para los pagos transfronterizos y la gestión de activos digitales.

regionalmente, América del Norte tiene la mayor cuota de mercado, apoyada por un ecosistema fintech bien establecido, adopción de nubes altas e iniciativas regulatorias favorables. Mientras tanto, el Pacífico asiático es testigo del crecimiento más rápido, impulsado por la digitalización rápida, los esfuerzos de inclusión financiera y una gran población móvil-primer. Se espera que las asociaciones estratégicas entre los bancos tradicionales y los proveedores de tecnología fintécnica, junto con los avances reglamentarios continuos, mantengan el fuerte crecimiento de la tecnología fintécnica como mercado de servicios durante el período previsto.

fintech como segmentación del mercado de servicios

por tipo de servicio

- servicios de procesamiento de pagos

todavía por delante cuando se trata de ganancias, las empresas quieren transacciones en línea lisas, especialmente en todos los países. el manejo del pago se mantiene fuerte porque mover dinero digitalmente importa más cada día.

- servicios bancarios

fuera de la nada, la banca como servicio está ganando velocidad. las fintechs saltan, mientras que los bancos tradicionales siguen cerca. en lugar de sistemas antiguos, ahora confían en apis para construir herramientas financieras flexibles. la banca abierta no es sólo una tendencia, se convierte en la base. Las configuraciones modulares reemplazan a todos los modelos. el progreso aparece en pequeños pasos, sin embargo se añade rápido.

- servicios de crédito

alimentado por herramientas digitales, los préstamos crecen a medida que las máquinas evalúan el riesgo más rápido. préstamos ahora comienzan en línea, suave y rápido. El crédito de puntuación se ha vuelto automático, ayudando a las decisiones a entrar en su lugar. buy-now-pay-later se desliza en tiendas, viajes, e incluso asistencia médica. sector por sector, se pega. no magia, sólo cambia cómo se mueve el dinero. El crecimiento muestra donde la tecnología cumple la confianza.

- gestión de la riqueza y servicios de inversión

más personas recurren a plataformas de asesoramiento automatizadas en lugar de métodos tradicionales. Las herramientas digitales ahora manejan las inversiones una vez gestionadas por los humanos solos. las máquinas guían opciones donde las reuniones cara a cara solían dominar. interfaces simples reemplazan el papeleo complejo para muchos clientes. tecnologia pasa por donde los corredores personales se pusieron de pie. inversores aceptan planes impulsados por algoritmos más fácilmente hoy que antes

- detección del fraude y gestión del riesgo

el fraude sigue aumentando, por lo que las empresas ahora se apoyan en las herramientas de ai durante los controles del cliente para detectar riesgos temprano.

- blockchain & servicios de activos digitales

estos sistemas aprenden rápido, adaptándose antes de que los problemas crezcan. en otro frente, el blockchain entra en flujos de trabajo bancarios donde la confianza más importa. los asentamientos ganan velocidad cuando los registros se comparten a través de los nodos de forma segura. las fichas comienzan a presentarse para activos reales, redefinindo cómo el valor se mueve detrás de las escenas. la infraestructura cambia silenciosamente para apoyar estas nuevas formas de propiedad.

para aprender más sobre este informe, descargar informe de muestra gratis

por modo de despliegue

- basado en la nube

Los sistemas basados en la nube avanzan porque crecen fácilmente, cuestan menos con el tiempo, y trabajan sin problemas con las configuraciones modernas de tecnología financiera. este cambio marca un patrón claro en toda la industria hoy

- en locales

estancia puesto en el sitio sigue siendo típico para estrictos conjuntos de finanzas centrados en mantener los datos cerca. movimiento común

- despliegue híbrido

empresas mezclan sistemas in situ con servicios en línea más a menudo ahora. todavía necesita reglas firmes mientras que el uso de servidores externos ayuda a impulsar esa tendencia hacia adelante.

por tamaño de la organización

- grandes empresas

faas ve una fuerte absorción entre las grandes empresas con el objetivo de actualizar las pilas de tecnología anticuadas mientras mejora la forma en que los servicios digitales llegan a los usuarios. un patrón generalizado en organizaciones más grandes

- pequeñas y medianas

acceso más rápido para negocios más pequeños comienza con herramientas más simples. una manera es utilizar enlaces digitales que cortan el tiempo de configuración. estas conexiones reducen los gastos con el tiempo. empezar se hace más fácil cuando los sistemas hablan directamente. Las caídas de costos ocurren cuando las configuraciones crecen más inteligentes. la entrada en los mercados se acelera sin una fuerte inversión. La eficiencia aumenta cuando los procesos se unen sin problemas.

por solicitud

- pago digital & billeteras

alimentado por el uso creciente de teléfonos inteligentes, las aplicaciones de pago digitales están ganando terreno rápidamente. Las transacciones móviles ahora se sienten normales para muchas personas. métodos sin contacto montar ese turno, empujando los servicios de cartera hacia adelante. crecimiento aquí supera otros usos, arrastrados por conveniencia.

- financiación integrada

finanzas dentro de las aplicaciones cotidianas cambia cómo ganan las empresas. un paso más allá de las transacciones básicas, abre nuevos caminos para los ingresos. no sólo la banca, parte de un cambio más grande en los campos

- préstamos " gestión del crédito

préstamos se mueve más rápido ahora porque los sistemas en línea manejan préstamos de manera diferente. las máquinas deciden quién obtiene crédito, cambiando cómo funcionaban las cosas antes. velocidad crece donde el papeleo una vez desaceleró todo

- gestión de finanzas personales y empresariales

lo que la gente hace con dinero, tanto personal como empresarial, se apoya más en aplicaciones que ayudan a planificar el gasto. no sólo los movimientos locales pero globales de efectivo ahora aumentan rápidamente a través de la tecnología como blockchain y los enlaces bancarios abiertos, recortando las tasas de transferencia.

conocimientos regionales

un gran pedazo del mundo fintech-as-servicio vive en América del Norte, junto con europe, donde los bancos han estado alrededor de un tiempo, la gente paga digitalmente más a menudo, y las reglas son claras. Entrar en herramientas de dinero impulsadas por la nube rápidamente ayudó mucho, así que tejía financiación silenciosamente en aplicaciones, además de albergar a muchos creadores de tecnología financiera fresca. en Europa, las cosas se mueven de forma diferente. reglas como psd2 abrieron los datos bancarios a través de apis, que empujaron a las empresas a competir más duro y alcanzar clientes a través de fronteras sin viejas barreras desacelerando.

Al sur de Asia, las cosas se mueven rápidamente. cambios digitales de chispa cambian donde los teléfonos llevan la vida diaria. piensa que China, entonces india, seguido por naciones ocupadas cerca cada vez que ve más necesidad de pagos en línea, préstamos instantáneos y billeteras de pago. compras se mueve en línea, las aplicaciones crecen grandes, las demandas aumentan. reglas establecidas por los funcionarios ayudan a la nueva tecnología financiera a extenderse más rápido. Los esfuerzos públicos empujan hábitos sin efectivo. detrás de todo, el uso de la plataforma escala sin pausa.

en América Latina, más gente ahora utiliza carteras digitales porque los bancos no han alcanzado a todos todavía. pagos instantáneos y nuevos tipos de préstamos están llegando rápidamente allí, también. en el Oriente Medio y África, el dinero que fluye en las startups de Fintech ha recogido últimamente. gobiernos respaldan proyectos que impulsan herramientas digitales de dinero, ayudando a las cosas a crecer. Los teléfonos móviles se convierten en un objetivo para manejar las finanzas en ambas áreas. El crecimiento no ruge; construye silenciosamente a través de pasos constantes hacia adelante. años de previsión por delante muestran estos lugares añadiendo un impulso constante en todo el mundo.

para aprender más sobre este informe, descargar informe de muestra gratis

noticias recientes sobre desarrollo

- junio 5, 2025 – ant international lanzó una nueva plataforma de ai para el sector fintech.

(fuente: https://www.retailbankerinternational.com/news/ant-international-ai-platform-fintech/

report metrics | detalles |

valor de tamaño del mercado en 2025 | usd 470.94 billion |

valor de tamaño del mercado en 2026 | usd 536.78 mil millones |

pronóstico de ingresos en 2033 | usd 1341,78 billones |

Tasa de crecimiento | de 2026 a 2033 |

año base | 2025 |

datos históricos | 2021 – 2024 |

Ejercicio previsto | 2026 – 2033 |

cobertura de informes | pronóstico de ingresos, paisaje competitivo, factores de crecimiento y tendencias |

alcance regional | norte america; europe; asia pacific; latin america; centro este ' africa |

alcance de los países | estados unidos; canada; mexico; reino unido; Alemania; franco; italia; españa; denmark; sueco; norway; china; japan; india; australia; sur korea; thailand; brazil; argentina; sur africa; saudi arabia; emiratos de arab unidos |

empresa clave perfilada | paypal holding inc., block inc., stripe, mastercard services, fiserv, fis, adyen, rapyd, marqeta, plaid, synctera, mambu, miquido, vopay y raislr |

alcance de personalización | personalización de los informes libres (papel de país, región " ). aprovechar las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. |

de los informes | por tipo de servicio (servicios de procesamiento de pagos, servicios bancarios y de crédito, servicios de gestión de la riqueza " servicios de inversión, detección de fraudes " gestión de riesgos, servicios de activos digitales de blockchain " ) por modo de despliegue (con base en el manto, en locales, despliegue híbrido) por tamaño de la organización (grandes empresas, pequeñas y medianas empresas) por aplicación (pago digital " carteras " , financiación integrada, gestión de créditos " , gestión de finanzas personales " , remesas transfronterizas |

fintech clave como una empresa de servicios información

una manera de mirar rayas es a través de sus herramientas para manejar dinero en línea. empresas de todo el mundo confían en él cuando los clientes pagan por Internet. en lugar de solo mover dinero en efectivo, el sistema ayuda a las empresas a seguir los cargos recurrentes, también. construida con codificadores en mente, cada pieza encaja como bloques, flexibles, claros e independientes. cheques de fraude se sientan junto a facturar características sin retrasar las cosas. Algunas compañías incluso emiten sus propias tarjetas usando lo que está incorporado en la red. ahora existen opciones de préstamo junto a las funciones básicas de pago. desde san francisco a singapore, las operaciones funcionan diariamente en este marco. grandes tiendas, pequeñas aplicaciones y creadores de finanzas se conectan regularmente. la seguridad se mantiene apretada mientras los sistemas crecen cada mes. una atención silenciosa a cómo piensan los desarrolladores. no flash, sólo función trabajando tranquilamente detrás de las pantallas.

clave fintech como empresa de servicios:

- Paypal holding inc.

- bloque inc.

- stripe

- mastercard services

- fiserv

- fis

- adyen

- rapyd

- marqeta

- trenzado

- synctera

- mambu

- miquido

- Vopay

- raislr

global fintech as a service market report segmentation

por tipo de servicio

- servicios de procesamiento de pagos

- servicios bancarios

- servicios de crédito

- gestión de la riqueza y servicios de inversión

- detección del fraude y gestión del riesgo

- blockchain & servicios de activos digitales

por modo de despliegue

- basado en la nube

- en locales

- despliegue híbrido

por tamaño de la organización

- grandes empresas

- pequeñas y medianas empresas

por solicitud

- pago digital & billeteras

- financiación integrada

- préstamos " gestión del crédito

- gestión de finanzas personales y empresariales

- remesas transfronterizas

perspectivas regionales

- América del Norte

- Estados Unidos

- canada

- europe

- Alemania

- Reino unido

- Franco

- españa

- italy

- resto de europa

- asia pacific

- japan

- China

- australia & nuevo celoy

- sur korea

- india

- el resto de asia pacific

- latin america

- brazil

- méxico

- el resto de América latina

- Oriente Medio África

- gcc

- Sudáfrica

- el resto del Oriente Medio

Preguntas frecuentes

Encuentre respuestas rápidas a las preguntas más comunes.

el fintech aproximado como un tamaño del mercado de servicios para el mercado será usd 1341.78 billones en 2033.

segmentos clave para el fintech como un mercado de servicios son por tipo de servicio (servicios de procesamiento de pagos, servicios bancarios como servicios de crédito, servicios de gestión de la riqueza, servicios de inversión, detección de fraudes, gestión de riesgos, servicios de activos digitales de blockchain), por modo de implementación (con base en voz alta, despliegue híbrido), por tamaño de organización (grandes empresas, pequeñas empresas medianas), por aplicación (pago digital " carteras de crédito incrustado " finanzas transfronterizas ".

los principales fintech como un mercado de servicios los jugadores son paypal holding inc., block inc., stripe y mastercard servicios.

la región del norte de américa lidera el fintech como un mercado de servicios.

el fintech como cagr de mercado de servicio es 13.98%.

- Paypal holding inc.

- bloque inc.

- stripe

- mastercard services

- fiserv

- fis

- adyen

- rapyd

- marqeta

- trenzado

- synctera

- mambu

- miquido

- Vopay

- raislr

Informes publicados recientemente

-

Apr 2026

Mercado de Perfilador óptico 3D

3d perfilador óptico tamaño del mercado, informe de análisis compartido por tipo (desktop 3d perfilr óptico y portátil 3d perfilr óptico), por tecnología (tecnología focal y interferencia de luz blanca), por industria de uso final (manufactura, instituciones de investigación, automotriz, aeroespacial y defensa, dispositivos médicos y otros), y geografía (norte america, europe, asia-pacific, centro este y africa)

-

Apr 2026

Mercado de Sensor de profundidad

profundidad sensor tamaño del mercado, compartir " informe de análisis por tipo (sensores de profundidad infrarrojos, sensores de tiempo de vuelo, sensores de visión estereo, sensores de luz estructurados, sensores de profundidad ultrasónicos), por aplicación (automotriz, robótica, juegos, electrónica de consumo, automatización industrial, salud, seguridad " vigilancia, otros), por usuarios finales (generadores africanos, empresas de electrónica de consumo, empresas de juegos industriales, empresas de seguridad

-

Apr 2026

Mercado de Fabricación digital

de fabricación digital tamaño de mercado, compartir " informe de análisis por componente (hardware, software y servicios), por tecnología (robotics, impresión 3d, internet de las cosas (ot), y otros), por aplicación (automotriz y transporte, aeroespacial y defensa, electrónica de consumo, maquinaria industrial, y otros), por tipo de proceso (diseñación con ordenador, simulación computarizada 3d, análisis, y otros)

-

Apr 2026

Mercado de Servicios de Visa Digital

servicios de visa digital tamaño del mercado, compartir " informe de análisis por tipo (usuarios individuales, viajeros de grupo), por aplicación (turismo, viajes de negocios, otros), y geografía (norte america, europe, asia-pacifico, oriente medio y áfrica, sur y américa central), 2021 – 2031