europe aeroespacial composite tamaño del mercado " pronóstico:

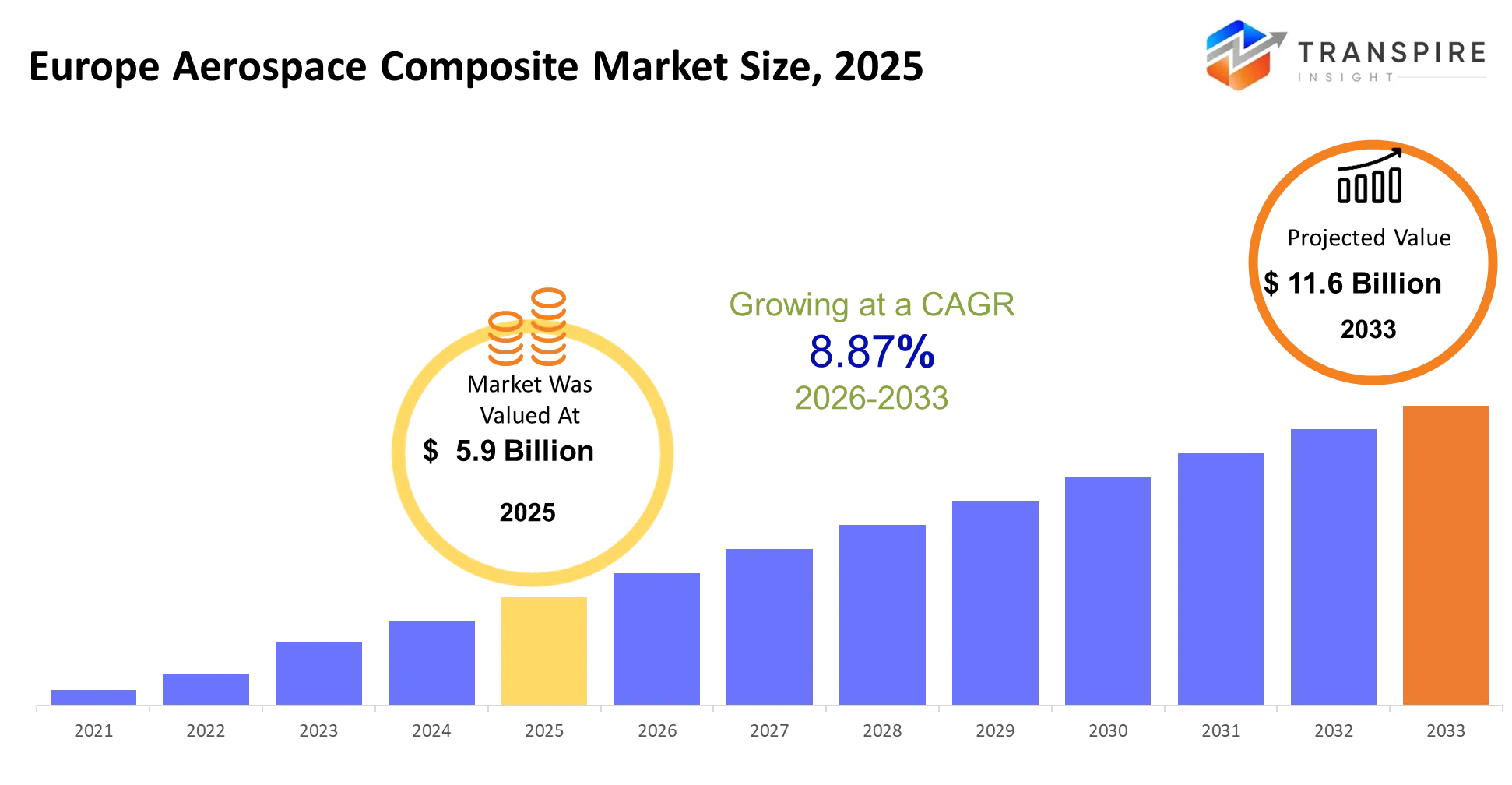

- europe aeroespacial composite market size 2025: usd 5.9 billion

- europe aeroespacial composite market size 2033: usd 11.6 billion

- europe aeroespacial composite market cagr: 8.87%

- segmentos de mercado compuestos de europe aeroespacial: por tipo (compuestos de fibra de carbono, compuestos de fibra de vidrio, compuestos de fibra aramid, otros); por aplicación (estructuras aéreas, interiores, motores, naves espaciales, otros); por usuario final (oemas aeroespaciales, sector de defensa, compañías aéreas, agencias espaciales, otros); por resina (epoxy, poliéster, termoplástico, otros)

para aprender más sobre este informe,  descargar informe de muestra gratis

descargar informe de muestra gratis

europe aerospace composite market summary

el mercado compuesto aeroespacial de la europa se valoró en 5.9 billones de usd en 2025. se prevé que alcanzará 11.600 millones en 2033. que es un cagr de 8.87% durante el período.

el mercado compuesto aeroespacial europe suministra materiales ligeros y de alta resistencia que ayudan a los aviones a volar más lejos en menos combustible manteniendo la integridad estructural y la seguridad. el uso de estos compuestos permite a las aerolíneas y a los fabricantes sustituir metales más pesados que existen en fuselajes y alas e interiores, logrando así reducciones de costos operacionales y cumpliendo sus estrictos requisitos de emisiones.

automatización a través de tecnología de colocación de fibras junto con sistemas de fabricación digital establecieron nuevos métodos de producción que mejoraron la calidad del producto al tiempo que disminuyen los desechos operacionales. los reglamentos de emisión más estrictos europeos junto con sus compromisos netos cero sirvieron como el principal factor externo que obligó a los oems a acelerar su desarrollo de materiales compuestos para las próximas plataformas de aviones.

la combinación de estos elementos ha ocasionado cambios tanto en los procesos de adquisición como en las normas de diseño. la conexión entre la eficiencia del combustible y la rentabilidad operacional que impulsa los requisitos de cumplimiento ha llevado a los fabricantes a utilizar materiales compuestos en su producción de aviones de mediano alcance después de comenzar con sus principales productos de aeronaves. la industria aeroespacial experimenta ahora una transformación que da lugar a contratos de suministro ampliados que ofrecen cantidades materiales crecientes mientras que las organizaciones de toda la cadena de valor participan en asociaciones más sustanciales.

información clave del mercado

- el mercado compuesto aeroespacial europe en 2024 es controlado principalmente por la europa occidental que tiene más del 65% de cuota de mercado debido a su fuerte base de fabricantes de equipos originales.

- la demanda de productos aeroespaciales en esta región está dirigida por Alemania y Francia y el uk que se beneficia de sus centros de fabricación aeroespacial y proyectos de investigación y desarrollo financiados por el gobierno.

- la región de la europa oriental experimentará su tasa de crecimiento más alta hasta 2030 debido a su capacidad de producir bienes a bajo costo, mientras que su red de proveedores sigue creciendo.

- Los compuestos de fibra de carbono controlarán el mercado con más del 55% de participación en 2024 porque ofrecen un rendimiento superior de fuerza a peso que los hace adecuados para todas las necesidades estructurales de los aviones.

- el mercado de compuestos de fibra de vidrio funciona como el segundo segmento más grande porque los clientes prefieren el material que proporciona opciones económicas para hacer partes secundarias de aeronaves.

- el mercado de compuestos de matriz cerámica experimentará su crecimiento más rápido entre ahora y 2030 debido a su creciente uso en piezas de motor de alta temperatura y sistemas de defensa.

- Las aerolíneas mantienen su enfoque en materiales ligeros que les ayudan a lograr ahorros de combustible y reducciones de emisiones, lo que hace de la aviación comercial el mayor mercado con aproximadamente el 60% de participación.

- el sector de la aviación de defensa experimenta su crecimiento más fuerte porque los presupuestos militares aumentan y los materiales ligeros avanzados se vuelven esenciales para fines de defensa.

- el mercado compuesto aeroespacial europe está controlado por fabricantes de aeronaves que poseen más del 70% de cuota de mercado porque han establecido relaciones originales del fabricante de equipos para desarrollar nuevos sistemas de aeronaves.

- el proceso de producción en las empresas se beneficia de tecnologías de automatización que incluyen la colocación de fibras y la fabricación digital porque estas tecnologías ayudan a las organizaciones a ampliar su producción de fabricación manteniendo la calidad del producto y disminuyendo los desechos materiales.

¿Cuáles son los principales motores, restricciones y oportunidades en el mercado compuesto aeroespacial europe?

conductor:

el mercado combinado europeo aeroespacial experimenta crecimiento porque las normas europeas de emisiones de aviación se han vuelto más estrictas a través de objetivos climáticos de la comisión europea. Los fabricantes de aeronaves enfrentan presión financiera directa para reducir la quemadura de combustible que los empuja a reemplazar aluminio con compuestos de fibra de carbono en estructuras primarias. el cambio requiere un cambio total. los programas de Airbus utilizan ahora materiales compuestos para componentes de aeronaves más extensos que resultan en mayores necesidades de materiales por aeronave. Los proveedores compuestos obtienen mayores ingresos por unidad mediante sus acuerdos de suministro a largo plazo que dependen de la escasez de suministros de producción.

moderación:

la industria enfrenta dos retos principales debido a los altos costos de producción y los gastos de certificación que crean obstáculos permanentes. la fabricación compuesta requiere equipo de herramientas especializados y autoclaves junto con mano de obra cualificada que incurre en altos costos de configuración inicial. el proceso de certificación aeroespacial requiere tiempo extenso porque necesita varios años para obtener nuevas aprobaciones materiales. el proceso crea dos problemas principales porque retrasa el lanzamiento del producto y hace difícil reemplazar viejos sistemas de aviones. el resultado suprime el crecimiento inmediato de los ingresos para los proveedores más pequeños que carecen de financiación para crecer su negocio o capacidad para manejar retos regulatorios.

oportunidad:

el mercado muestra potencial para el crecimiento a través del desarrollo de compuestos termoplásticos que se fabricarán utilizando procesos automatizados. la tecnología automatizada de colocación de fibra permite a los fabricantes producir sus productos a velocidades más rápidas mientras disminuyen los requisitos de tiempo de producción. los centros de fabricación digital en Alemania y Francia se están estableciendo como sitios de demostración para esta avanzada tecnología de fabricación. los procesos establecen eficiencias de costos que permiten utilizar materiales compuestos en la fabricación de aviones de alto volumen, lo que da lugar a un mayor uso para la aviación comercial y de defensa.

¿Cuál ha sido el impacto de la inteligencia artificial en el mercado compuesto aeroespacial europe?

Las prácticas europeas de producción y mantenimiento de diseño aeroespacial se están transformando mediante la implementación de inteligencia artificial y tecnologías digitales avanzadas. Los fabricantes utilizan sistemas de control basados en ai para automatizar los procesos de colocación de fibras y infusión y curado de resina, lo que da lugar a una mayor precisión y a una disminución de los desechos materiales. el sistema realiza un monitoreo constante de la temperatura y la presión y la precisión de la colocación para permitir modificaciones en tiempo real que mejoren la eficiencia de producción y disminuyan los defectos del producto. Los modelos de aprendizaje automático utilizan datos de rendimiento histórico para predecir patrones de fatiga material que permiten que el mantenimiento ocurra antes y prolongar la vida útil de los componentes. los resultados de este proceso han logrado resultados específicos que demuestran una reducción del tiempo de inactividad de las aeronaves y una disminución de los costos de mantenimiento del ciclo de vida de las flotas que utilizan mucho materiales compuestos.

Los gemelos digitales están experimentando un aumento de popularidad entre los oemas que usan modelos virtuales para probar el comportamiento estructural en diversas condiciones de estrés. los ingenieros pueden determinar el uso compuesto óptimo a través de la tecnología digital twin que les permite completar su trabajo de diseño antes de que comience la producción física, reduciendo así el tiempo de desarrollo al mismo tiempo que aumenta la eficiencia del combustible. el sistema todavía tiene una restricción importante que debe abordarse. ai adoption requires high-quality, standardized datasets across the value chain, which remain fragmented due to proprietary systems and varying certification requirements. los entornos de fabricación aeroespacial del mundo real experimentan retrasos operativos debido a esta cuestión, lo que les impide alcanzar una optimización completa impulsada por el sistema mediante la integración.

principales tendencias del mercado

- airbus y otros fabricantes de equipos originales han aumentado su uso de materiales compuestos en nuevos diseños de aviones desde 2020, mientras que establecen nuevos estándares de diseño que se centran en crear estructuras de peso ligero que minimizan el consumo de combustible.

- Las autoridades europeas establecieron reglamentos de emisión más estrictos entre 2021 y 2024 que exigían que los fabricantes aceleraran su transición de materiales de aluminio a compuestos de fibra de carbono de alto rendimiento.

- la adopción de la tecnología automatizada de colocación de fibras se extendió a todos los principales centros industriales después de 2022 porque ayudó a los fabricantes de aeronaves a lograr mejores resultados de producción mediante la reducción de residuos materiales y procesos de fabricación estandarizados.

- Desde 2022 las cadenas de suministro han desarrollado pautas regionales porque los fabricantes ahora obtienen materiales de los países de Europa oriental para reducir su dependencia de los envíos mundiales de materiales compuestos.

- la adopción de compuestos termoplásticos aumentó después de 2023 porque los fabricantes necesitaban materiales que podían ser procesados más rápidamente y tenían mejor reciclabilidad para sus próximos proyectos de desarrollo de aeronaves.

- el presupuesto europeo de defensa aumenta desde 2021 han creado más demanda de aviones militares que utilizan materiales compuestos que pueden soportar temperaturas extremas y altos impactos.

- Los proveedores de nivel 1 han avanzado hacia contratos a largo plazo y acuerdos de participación en el riesgo con oems, que ahora les proporcionan ingresos estables de los contratos, al tiempo que protegen el acceso material mediante acuerdos de suministro.

- La tecnología digital gemela se hizo más popular después de 2022 porque permite a los ingenieros crear simulaciones de rendimiento compuestas que reducen el tiempo de desarrollo y disminuyen los gastos de pruebas de diseño.

- el sindicato europeo ha establecido normas de presentación de informes de sostenibilidad desde 2023 que requieren que las empresas desarrollen materiales compuestos reciclables y apliquen métodos de producción circulares.

europe aerospace composite market segmentation

por tipo:

Los compuestos de fibra de carbono mantienen su dominio del mercado porque representan más del 50 por ciento del consumo total de material. Los fabricantes de aeronaves utilizan carbono material de fibra para su fuselaje y construcción de alas porque este material ofrece un mejor rendimiento de vuelo que reduce sus costos operativos. Los compuestos de fibra de vidrio mantienen la segunda cuota de mercado más grande porque proporcionan una solución económica para componentes secundarios que no requieren protección de fuerza extrema. Los compuestos de fibra aramid sirven aplicaciones de nicho que requieren alta resistencia al impacto y tolerancia a la fatiga, especialmente en segmentos de defensa y rotorcraft.

la demanda de materiales de fibra de carbono aumenta porque los programas de aviones de próxima generación requieren más uso de fibra de carbono. la demanda de fibra de vidrio sigue siendo constante porque sus aplicaciones apuntan a mercados costosos.

la demanda futura del mercado apoyará sistemas de materiales híbridos que combinan carbono y termoplásticos. este crecimiento requerirá que los proveedores desarrollen soluciones para integrar múltiples materiales juntos. Los inversionistas y los fabricantes probablemente se centrarán en mejorar la eficiencia de la producción y reducir los costos de las materias primas para ampliar la adopción en las plataformas de aviones de mediano alcance.

por solicitud:

Las estructuras de aeronaves representan el uso primario de materiales compuestos porque su construcción requiere una amplia integración compuesta para alas y secciones de fuselaje y componentes de carga. Las aplicaciones estructurales necesitan materiales de alto rendimiento que proporcionan durabilidad y reducción de peso junto con protección contra el estrés ambiental. el espacio interior de un avión representa el segundo segmento más grande que requiere componentes de cabina ligeros. Este requisito permite aumentar la capacidad de los pasajeros y reducir el consumo de combustible.Las aplicaciones de ingeniería y naves espaciales presentan un alcance operacional más pequeño pero mantienen un valor técnico crítico porque operan en condiciones ambientales extremas.

Las aplicaciones estructurales experimentan un crecimiento de los actuales ciclos de desarrollo de aeronaves, mientras que las aplicaciones interiores se desarrollan a un ritmo constante a medida que las aerolíneas modernizan sus flotas de aeronaves para aumentar la eficiencia operacional y mejorar la satisfacción del cliente. los componentes del motor experimentan creciente popularidad porque los sistemas avanzados de propulsión requieren materiales más resistentes al calor para satisfacer la demanda creciente.

Las tendencias futuras predicen que los materiales compuestos ampliarán su uso en motores de aeronaves y diseños de vehículos espaciales mediante el nuevo desarrollo de materiales. los desarrolladores de productos se dirigirán a las funciones de prueba de rendimiento de alta temperatura y preparación de certificación para aprovechar las oportunidades de negocio en el desarrollo de aeroespacial avanzado sistemas.

por usuario final:

el mercado del fabricante de equipos originales aeroespacial lidera el mercado porque las compañías aeroespaciales utilizan directamente materiales compuestos para construir su aeronave. los principales fabricantes experimentan una demanda estable de productos porque sus negocios tienen fuertes atrasos de pedidos y tiempos de producción prolongados. el sector de defensa representa un segmento secundario significativo, apoyado por el aumento de las inversiones militares en materiales ligeros y de alta resistencia para aeronaves avanzadas. las aerolíneas contribuyen a la economía porque necesitan un ajuste y sus operaciones necesitan una mejor eficiencia.

la demanda de fabricantes de equipos originales aumenta porque la innovación de aviones continúa, mientras que los requisitos de defensa se expanden debido a los esfuerzos de modernización y los conflictos geopolíticos. Los organismos espaciales siguen siendo un segmento más pequeño pero de alto valor, centrado en aplicaciones compuestas especializadas para satélites y vehículos de lanzamiento.

El crecimiento futuro verá que los segmentos de defensa y espacio se expanden a un ritmo más rápido debido a los avances tecnológicos y la financiación gubernamental. proveedores e inversores apuntarán a materiales de alto rendimiento y contratos a largo plazo con oems y organizaciones de defensa para asegurar corrientes de ingresos estables.

por resina:

el mercado existe porque las resinas epoxi proporcionan propiedades mecánicas fuertes y resistencia química junto con su uso establecido en componentes estructurales aeroespaciales. la cuota de mercado de resinas de poliéster sigue siendo limitada porque sólo sirven aplicaciones no críticas que priorizan los ahorros de costos por encima de las necesidades de rendimiento. Los fabricantes muestran mayor interés en resinas termoplásticas porque estos materiales permiten tiempos de producción más rápidos junto con su capacidad de reciclaje en procesos de fabricación.

el crecimiento de los productos epoxy mantiene un progreso constante porque su rendimiento sigue siendo digno de confianza en todos los programas de aeronaves que han obtenido certificación. Los termoplásticos demuestran un mayor crecimiento porque permiten ciclos de fabricación más cortos que funcionan bien con métodos de producción automatizados. el uso de materiales de poliéster en aplicaciones aeroespaciales sigue restringido porque estos materiales no cumplen los estándares de rendimiento necesarios para desafiar entornos aeroespaciales.

Los sistemas termoplásticos serán más importantes porque las empresas priorizarán la escalabilidad de la producción junto con prácticas ecológicas. Los proveedores de materiales crearán nuevas posibilidades de negocio mediante su inversión en formulaciones avanzadas de resina que proporcionan ventajas de rendimiento y coste al mismo tiempo minimizando el impacto ambiental en múltiples proyectos de fabricación aeroespacial.

¿Cuáles son los casos clave de uso que impulsan el mercado compuesto aeroespacial europe?

Las estructuras primarias de los aviones representan el caso de uso básico, donde los compuestos reemplazan el aluminio en secciones de fuselaje y alas para reducir el peso y la quemadura de combustible. los materiales utilizados por fabricantes como airbus les permiten alcanzar las normas europeas de emisiones al tiempo que reducen los costos operativos durante vuelos de larga distancia.

componentes de aviones de defensa e interiores de cabina están desarrollando nuevas áreas de aplicación. Las aerolíneas utilizan asientos compuestos ligeros y paneles para mejorar la capacidad de carga útil, mientras que los programas de defensa implementan materiales resistentes al impacto en sus jets de rotor y caza para aumentar la durabilidad y eficacia operativa.

el desarrollo de nuevas aplicaciones ha creado demanda de componentes de motores de alta temperatura y estructuras de naves espaciales. Los compuestos termoplásticos y los materiales de matriz cerámica demuestran excelentes capacidades de uso en sistemas de propulsión y plataformas satélites que requieren resistencia al calor y estabilidad estructural para avanzar en el desarrollo aeroespacial de próxima generación.

report metrics | detalles |

valor de tamaño del mercado en 2025 | 5.900 millones de dólares |

valor de tamaño del mercado en 2026 | 6.400 millones de dólares |

pronóstico de ingresos en 2033 | USD 11.6 billion |

Tasa de crecimiento | de 2026 a 2033 |

año base | 2025 |

datos históricos | 2021 - 2024 |

Ejercicio previsto | 2026 - 2033 |

cobertura de informes | pronóstico de ingresos, paisaje competitivo, factores de crecimiento y tendencias |

alcance regional | europe (germanía, reino unido, franja, italia, españa, resto de europe) |

empresa clave perfilada | hexcel, toray, solvay, teijin, mitsubishi chemical, sgl carbon, duens corning, gurit, basf, dow, huntsman, cytec, axiom materials, tencate, park aerospace |

alcance de personalización | personalización de los informes libres (papel de país, región " ). aprovechar las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. |

de los informes | por tipo (composites de fibra de carbono, composites de fibra de vidrio, compuestos de fibra aramid, otros); por aplicación (estructuras aéreas, interiores, motores, naves espaciales, otros); por usuario final (oemas aeroespaciales, sector de defensa, aerolíneas, agencias espaciales, otros); por resina (epoxy, poliéster, termoplástico, otros) |

¿Qué regiones están impulsando el crecimiento del mercado compuesto en Europa?

el sector manufacturero aeroespacial en Europa occidental junto con su cumplimiento a objetivos climáticos de la comisión europea muestra que la Europa occidental lidera todas las demás regiones. los países de la franja alemana y el reino unido sirven de base para los oems esenciales y proveedores de nivel 1 y grupos de investigación que impulsan el desarrollo continuo de materiales compuestos. los sistemas de certificación establecidos junto con la integración completa de proveedores permiten a las organizaciones implementar rápidamente nuevos materiales en sus proyectos de desarrollo de aeronaves. el sistema existente de universidades y centros de pruebas y financiación gubernamental crea un sistema fiable que promueve el desarrollo de materiales compuestos de alto rendimiento.

La europa meridional mantiene su segunda posición a través de su inversión continua en aeroespacial y su red de proveedores aeroespaciales de tamaño medio. los países de Italia y españa se concentran en producir componentes y montarlos en lugar de crear aviones completos. la región logra ventajas de coste a través de la reducción de los gastos de trabajo, mientras que aún cumple con los requisitos de la industria aeroespacial europea. la participación continua en los proyectos internacionales de desarrollo de aeronaves crea un patrón estable de demanda que ayuda a mantener un crecimiento sostenible de los ingresos.

europe oriental ha alcanzado su mayor tasa de crecimiento debido a sus nuevas inversiones que apoyan los métodos de producción económica y ayudan a las empresas a desarrollar sus redes de suministro. desde 2022 poland y romaniahave establecieron nuevos parques industriales aeroespaciales que han logrado atraer inversión internacional directa. Los fabricantes de equipos originales occidentales (oems) han trasladado algunas de sus operaciones a la الشرق debido a los menores gastos de producción de la región y su disponibilidad de mano de obra altamente cualificada. el impulso actual establece oportunidades de negocio para nuevos proveedores e inversores que planean crecer sus negocios entre 2026 y 2033.

¿Quiénes son los actores clave en el mercado compuesto aeroespacial europe y cómo compiten?

la industria composite aeroespacial europea actualmente ve su paisaje competitivo aproximadamente dividido entre las principales empresas de ciencias materiales y sus socios fabricantes de equipos originales relacionados, que entregan contratos de alto valor. las empresas establecidas mantienen su cuota de mercado utilizando sus fórmulas únicas de productos y amplia capacidad de certificación y sus contratos en curso con los fabricantes de aeronaves. el principal método de competencia depende de los avances tecnológicos, mientras que los sistemas de fibra de carbono de alto rendimiento y las capacidades de fabricación automatizadas funcionan como los diferenciadores competitivos más importantes. los requisitos de certificación de la industria aeroespacial crean barreras que impiden que las nuevas empresas entren en programas aeroespaciales básicos, pero las empresas más pequeñas han encontrado éxito en el desarrollo de soluciones termoplásticas y basadas en el reciclaje para mercados especializados

Las industrias de toray establecen su posición de liderazgo a través de sus sistemas avanzados de fibra de carbono y prepreg, que proporcionan soluciones completas de cadena de suministro a los fabricantes europeos de oem. la empresa establece su posición única a través de su capacidad para ofrecer una calidad de fibra coherente y mantener las capacidades de producción, lo que le permite apoyar requisitos de fabricación de aviones militares de alta demanda. solvay desarrolla materiales compuestos termostatos avanzados y termoplásticos, que utiliza para crear sistemas de aviones de próxima generación, gracias a sus certificaciones de la industria aeroespacial y estrechas relaciones con los fabricantes de equipos originales.

sgl carbon establece su ventaja competitiva a través de sus operaciones de fabricación cercanas en europe, lo que permite a la empresa crear materiales compuestos a medida para necesidades industriales y estructurales. teijin se centra en desarrollar sus operaciones comerciales a través de sus termoplásticos y productos compostables sostenibles, que la empresa comercializa como ambientalmente amigable debido a su reciclabilidad y capacidad de procesamiento rápido. las empresas establecen su presencia en el mercado mediante asociaciones conjuntas de desarrollo y expansión de la capacidad de producción regional y colaboración con sistemas de fabricación aeroespacial.

lista de empresas

- hexcel

- toray

- solvay

- teijin

- mitsubishi químico

- carbono sgl

- deudas de maíz

- Gurit

- Basf

- dow

- Huntersman

- cytec

- materiales axiom

- 10cate

- parque aeroespacial

noticias recientes sobre desarrollo

“en marcha 2026, la empresa hexcel mostró soluciones compuestas aeroespaciales de próxima generación en el mundo jec 2026 en paris. el lanzamiento destacó materiales termoplásticos escalables y tecnologías de fabricación automatizadas destinadas a mejorar la eficiencia de producción y apoyar programas de aviones de alta calidad. https://www.hexcel.com

“en marcha 2026, teijin mostró nuevas soluciones de fibra de carbono y compuesto termoplástico en el mundo jec 2026. estos lanzamientos de productos se centran en materiales escalables y reciclables, acelerando la adopción de compuestos sostenibles en la fabricación aeroespacial. https://www.teijincarbon.com

¿Qué ideas estratégicas definen el futuro del mercado compuesto aeroespacial europe?

el mercado compuesto aeroespacial de la europa se mueve hacia una producción automatizada de alta calidad apoyada por materiales termoplásticos y fabricación digital. la industria requiere este enfoque porque los aviones de próxima generación necesitan mayor capacidad de producción, mientras que deben alcanzar límites de emisiones más estrictos y menores costos de funcionamiento. Las aeronaves regionales y de cuerpo estrecho comenzarán a utilizar composites porque esas aeronaves necesitan lograr una eficiencia de producción que apoye sus necesidades operacionales.

la cadena de suministro de fibra de carbono funciona como un riesgo oculto porque los fabricantes dependen tanto de la producción de fibra de carbono como de sus materiales precursores. el número limitado de proveedores que los fabricantes pueden elegir crear dos riesgos principales porque conducirá a fluctuaciones de precios y escasez de exportadores que causarán demoras de producción y reducirán los márgenes de ganancia.

el marco de economía circular sindical europea crea una oportunidad de mercado emergente para los compuestos termoplásticos reciclables. la primera inversión en sistemas de reciclaje cerrados creará oportunidades de negocio que proporcionarán a las empresas beneficios regulatorios.

Los participantes en el mercado deben invertir en sistemas de producción que combinen la automatización con asociaciones seguras para el suministro de materias primas para lograr operaciones escalables manteniendo al mismo tiempo una fuerte resistencia a la cadena de suministro.

europe aerospace composite market report segmentation

por tipo

- compuestos de fibra de carbono

- compuestos de fibra de vidrio

- compuestos de fibra enramidada

- otros

por solicitud

- Estructuras aéreas

- interiores

- motores

- nave espacial

- otros

por usuario final

- aeroespacial oems

- sector defensa

- aerolíneas

- agencias espaciales

- otros

por resina

- epoxy

- poliéster

- termoplástico

- otros

Preguntas frecuentes

Encuentre respuestas rápidas a las preguntas más comunes.

el europe aeroespacial composite tamaño del mercado es usd 11.6 billones en 2033.

segmentos clave para el mercado compuesto aeroespacial de europe son por tipo (compuestos de fibra de carbono, compuestos de fibra de vidrio, compuestos de fibra aramid, otros); por aplicación (estructuras aéreas, interiores, motores, naves espaciales, otros); por usuario final (oemas aeroespaciales, sector de defensa, compañías aéreas, agencias espaciales, otros); por resina (epoxy, poliéster, termoplástico, otros).

principales jugadores de mercado compuestos de europe aeroespacial son hexcel, toray, solvay, teijin, mitsubishi químico, carbono sgl, duens corning, gurit, basf, dow, huntsman, cytec, materiales de axiom, tencate, parque aeroespacial

el europe aeroespacial composite tamaño del mercado es usd 5.9 billones en 2025.

el cagr del mercado compuesto aeroespacial europe es 8.87% de 2026 a 2033.

- hexcel

- toray

- solvay

- teijin

- mitsubishi químico

- carbono sgl

- deudas de maíz

- Gurit

- Basf

- dow

- Huntersman

- cytec

- materiales axiom

- 10cate

- parque aeroespacial

Informes publicados recientemente

-

Apr 2026

Mercado de Embalaje de polímeros sanitarios

polimérica, polimérica, polimérica de alta densidad, polimérica, polimérica, polimérica de alta densidad, polimérica de alta densidad, polimérica de alta densidad, polimérica de alta densidad, polimérica de alta densidad, etc

-

Apr 2026

Mercado de Tapa hidrofílica (Waterstop)

cinta hidrofílica (aguastop) tamaño del mercado, informe de análisis de acciones por tipo (cinta hidrofílica de base bentonita, cinta hidrofílica de caucho), por aplicación (edificios residenciales, edificios comerciales, proyectos de infraestructura) y geografía (norteamérica, europe, asia-pacifico, medio este y áfrica, sur y centroamericano), 2021 - 2031

-

Apr 2026

Mercado de Metalens

metales tamaño del mercado, compartir " informe de análisis por tipo (metalens ligeros visibles y metales infrarrojos), por aplicación (electricidad de consumo, electrónica automotriz, industrial, médica y otros), y geografía (norteamérica, europe, asia-pacifico, oriente medio y áfrica, sur y américa central), 2021 - 2031

-

Apr 2026

Mercado de PBT Resin

tamaño del mercado de resina de pbt, informe de análisis de acciones por tipo (resina forzada de pbt, resina de pbt no reforzada), por método de procesamiento ( moldeo por inyección, extrusión, moldeo por soplado, otros), por usuario final (automotriz, electrónica & electrónica, electrodomésticos de consumo, maquinaria industrial, dispositivos médicos, embalajes, otros), y geografía (noamérica, 2021