_Market,_Forecast_to_2033.png)

resumen del mercado

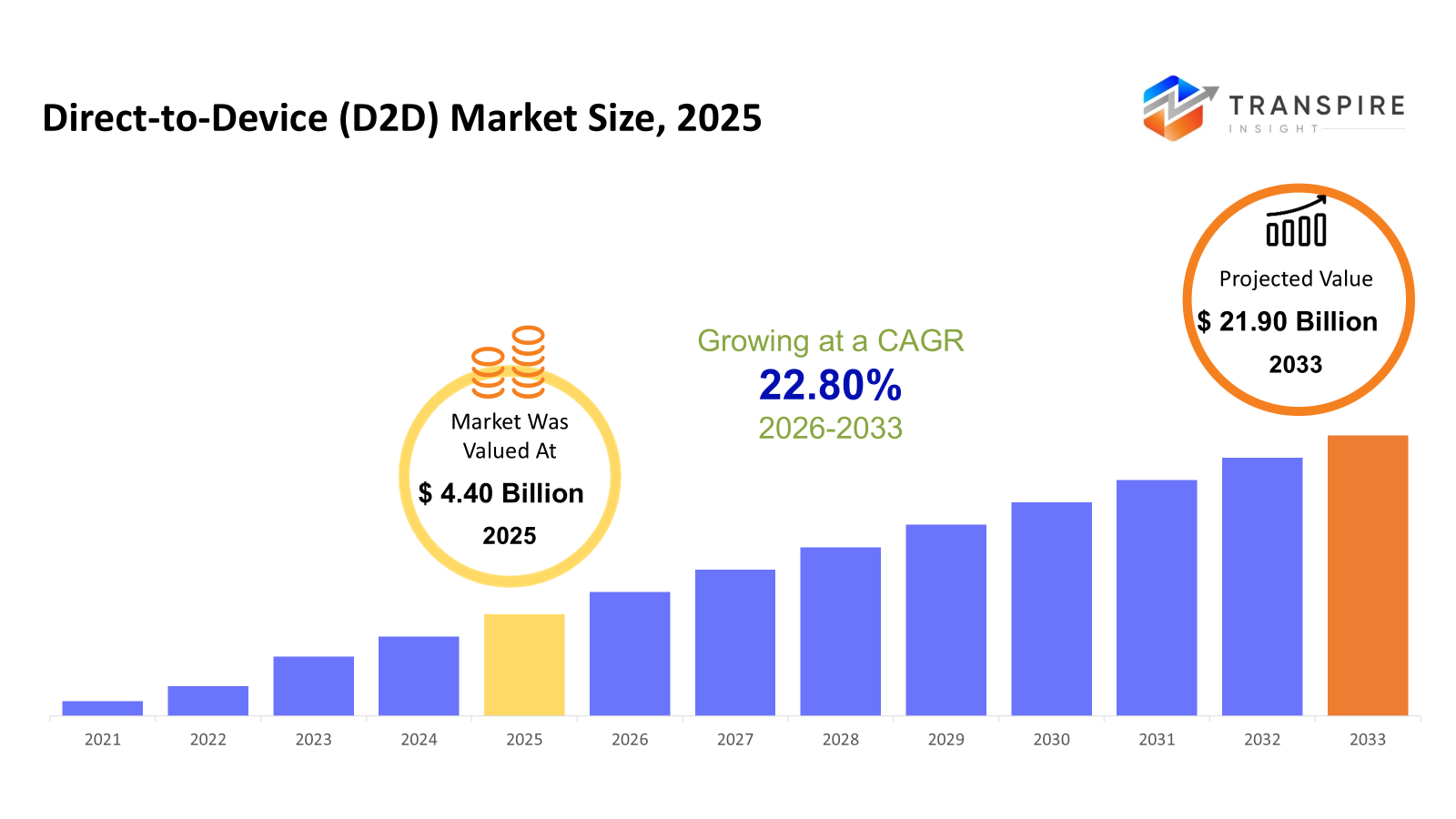

el tamaño global de mercado directo a dispositivo (d2d) fue valorado en 4.40 mil millones de dólares usados en 2025 y se prevé que alcanzarán 21.90 mil millones de dólares en 2033, creciendo en un cagr de 22,80% de 2026 a 2033. el cagr del mercado está impulsado por la creciente demanda de conectividad ubicua más allá de las redes terrestres, la rápida construcción de constelaciones de leo satélite y la creciente convergencia entre operadores de satélites y proveedores de red móvil. Además, la adopción se ve acelerada por el aumento de los casos de despliegues ilícitos y de comunicaciones de emergencia.

tamaño del mercado " pronóstico

- 2025 tamaño del mercado: 4.40 mil millones

- 2033 tamaño de mercado proyectado: 21.90 mil millones de dólares

- cagr (2026-2033): 22.80%

- América del Norte: mayor mercado en 2026

- asia pacific: mercado de crecimiento más rápido

para aprender más sobre este informe,  descargar informe de muestra gratis

descargar informe de muestra gratis

análisis clave de las tendencias del mercado

- América del Norte indica una rápida adopción debido al desarrollo temprano de los servicios de satélites a dispositivos, una cooperación sustancial entre los operadores de satélites y telecomunicaciones Los transportistas y la flexibilidad reglamentaria que apoyan los despliegues experimentales en las iniciativas de comunicación centradas en la seguridad del consumidor, la holgura empresarial y la resiliencia del gobierno.

- con importantes inversiones en constelaciones de leo, iniciativas de satélite respaldadas por la defensa e integración de los ecosistemas de los teléfonos inteligentes, seguimos siendo un importante centro de innovación. la necesidad de soluciones directas de comunicación por satélite sigue siendo impulsada por la alta digitalización de las empresas y los requisitos de preparación para casos de desastre.

- Debido a las iniciativas de infraestructura satelital respaldadas por el gobierno, la digitalización industrial rápida y las poblaciones rurales poco conservadas asia pacific tiene el mayor impulso de crecimiento. aumentar la cobertura nacional y escalabilidad de iots, naciones como China, india y japan colocan una alta prioridad en la conectividad d2d.

- ya que las empresas eligen conectividad de baja potencia y amplia área para el seguimiento de activos, el monitoreo ambiental y la automatización industrial, directo a yot se convierte en la tendencia de servicio dominante. es económicamente factible en una variedad de verticales y regiones debido a su escalabilidad y reducción de requisitos de ancho de banda.

- Las tendencias de adopción de clientes están dominadas por las redes empresariales, ya que las empresas quieren una conectividad fiable para operaciones cruciales. La demanda empresarial se posiciona como el principal estabilizador de ingresos del mercado gracias a contratos a largo plazo, uso de datos consistentes e integración con programas de transformación digital.

- La banda l se está volviendo más popular debido a su balance de cobertura, fiabilidad y penetración de señales, especialmente para iot y aplicaciones de movilidad. su constante despliegue en los casos de uso industrial marítimo, aéreo y remoto se mantiene por su desempeño demostrado en diversas situaciones.

- la adopción de la órbita del leo se está acelerando a medida que los operadores asignan una prioridad mayor a la interoperabilidad de los dispositivos mejorados y a la menor latencia. ya que la comunicación casi en tiempo real es posible por constelaciones satelitales densas y costos de lanzamiento decrecientes, leo es la arquitectura de elección para aplicaciones d2d escalables.

por lo tanto, la conexión por satélite que permite a los dispositivos finales, incluyendo teléfonos inteligentes e Internet de sensores para comunicarse directamente con satélites sin depender exclusivamente de la infraestructura terrestre se conoce como la industria directa al dispositivo. Este mercado es esencial para mejorar la resiliencia de la red y ampliar la conexión a zonas aisladas, rurales y pobres en infraestructura. sistemas de seguridad pública, plataformas de iot empresarial y dispositivos de consumo están incorporando progresivamente soluciones d2d. Las iniciativas de estandarización, los acuerdos entre operadores de satélites y proveedores de redes móviles y los avances en redes no terrestres benefician al sector. casos de uso incluyen monitoreo industrial, comunicaciones de defensa, seguimiento de activos y mensajes de emergencia.

el mercado d2d se posiciona como una capa suplementaria a las redes terrestres en lugar de un reemplazo a medida que la transformación digital se propaga por todo el mundo. La disminución de los costos de despliegue por satélite, el aumento de la interoperabilidad de los dispositivos y el aumento de la demanda de conectividad continua en las industrias y regiones vitales contribuyen a su expansión.

segmento de mercado directo a dispositivo (d2d)

por tipo de servicio

- (d2iot)

impulsado por el requisito de conectividad de baja potencia y amplio alcance para sensores y máquinas en lugares remotos, directo a yot es una industria generadora de ingresos clave. Las aplicaciones de seguimiento de activos, vigilancia ambiental, agricultura, servicios públicos y logística están respaldadas por esta categoría. El aumento de la automatización industrial y la necesidad de una comunicación fiable fuera de las redes terrestres están impulsando su expansión. las empresas encuentran que d2iot es económicamente atractivo debido a su despliegue escalable y menores requisitos de ancho de banda.

- directo a celular

directo a celular, que se utiliza principalmente para mensajería y comunicación de emergencia, permite la conectividad satelital directamente a teléfonos inteligentes regulares sin necesidad de hardware especializado. Las asociaciones entre operadores de satélites y proveedores de red móvil están contribuyendo al crecimiento del segmento. Los casos de seguridad del consumidor, recuperación de catástrofes y ampliación de la cobertura en las zonas rurales son importantes factores de crecimiento. Se prevé que los avances tecnológicos ampliarán las posibilidades de servicio, aunque las velocidades de los datos estén limitadas.

por tipo de cliente

- cliente

la necesidad de una conectividad perfecta en lugares con cobertura celular inexistente o inexistente es lo que impulsa el mercado de consumo. Los teléfonos inteligentes con conectividad por satélite y servicios de comunicación de emergencia están impulsando la adopción. El crecimiento es estable, pero moderado, reforzado por la creciente conciencia de la fiabilidad y seguridad de la conectividad. Las aprobaciones reglamentarias y la sensibilidad de los precios siguen siendo determinantes importantes de la adopción generalizada.

- redes empresariales

Debido a los extensos despliegues de iot en las industrias de energía, transporte, minería, agricultura y logística, las redes empresariales dominan el mercado d2d. d2d systems are valued by organizations for their operational efficiency, asset visibility and ongoing monitoring. Los contratos a largo plazo y las corrientes de ingresos estables son ventajosos para el segmento. El crecimiento está respaldado por una elevada escalabilidad e integración con proyectos de transformación digital.

- gobierno & defensa

la adopción en el gobierno y la defensa está motivada por la seguridad nacional, las actividades de respuesta ante desastres y los requisitos de comunicación críticos con la misión. en entornos hostiles y aislados, las tecnologías d2d ofrecen conectividad confiable y segura. alto nivel de fiabilidad y supervisión gubernamental definen este mercado. Debido a los precios de los servicios de primera calidad, hace una contribución sustancial a los ingresos a pesar de tener un volumen menor.

para aprender más sobre este informe, descargar informe de muestra gratis

por banda de frecuencia

- uhf/vhf banda

Las comunicaciones a largo plazo y de baja calidad son el principal uso de bandas de uhf/vhf, especialmente en aplicaciones gubernamentales y heredadas. estas frecuencias son apropiadas para aplicaciones básicas de mensaje y monitoreo porque proporcionan una excelente penetración de señal y una amplia cobertura. El crecimiento es constante pero limitado por el ancho de banda disponible. La adopción sigue siendo común en los casos de uso militar y de seguridad pública.

- I-band

porque alcanza un equilibrio entre cobertura, fiabilidad y penetración de señales, la banda l es un sector de frecuencias importante. es ampliamente utilizado para los servicios móviles de satélites y d2iot, especialmente en actividades industriales, aéreas y marítimas remotas. el segmento gana de una infraestructura bien establecida y un historial de éxito. su dominio en el ecosistema d2d se sostiene por la demanda constante.

- S-band and above

bandas de frecuencia superior proporcionan aplicaciones avanzadas d2d y permiten un mayor flujo de datos. Las redes de satélite de próxima generación están utilizando cada vez más estas frecuencias, especialmente para mejorar los servicios de consumo y negocios. Sin embargo, hay dificultades debido al aumento de los costos de despliegue y la sensibilidad en las condiciones atmosféricas. La innovación en la tecnología y la creciente necesidad de mayor capacidad de datos son los principales impulsores del crecimiento.

por tipo de órbita

- leo ( órbita terrestre baja)

Debido a su menor latencia y mayor señal, el leo es el tipo de órbita más popular en la industria d2d. es apropiado para la mensajería de consumidor y aplicaciones de iot de negocios ya que permite una comunicación casi instantánea. la adopción se acelera mediante el despliegue rápido de la constelación y la disminución de los costos de lanzamiento. Debido a su escalabilidad, el leo es un importante facilitador de los servicios d2d de próxima generación.

- geo ( órbita terrestre geoestacionaria)

Los satélites geo son ideales para los servicios de radiodifusión y amplio alcance y proporcionan una amplia cobertura geográfica. a menudo se emplean en redes de comunicación satelital bien establecidas que facilitan aplicaciones d2d. latencia superior, sin embargo, restringe su aplicación a la comunicación en tiempo real. para las necesidades estables de conectividad a largo plazo, geo sigue siendo relevante.

- múltiples órbitas

Los sistemas multi-orbit mejoran la cobertura, la robustez y la continuidad del servicio combinando capacidades de leo y geo. a medida que los proveedores de servicios buscan maximizar el rendimiento en varios casos de uso, esta área se está volviendo cada vez más significativa. Los sistemas multi-orbit disminuyen la dependencia de un tipo particular de red. proporcionan ventajas estratégicas a largo plazo a pesar de ser complicados y costosos.

conocimientos regionales

América del Norte liderada por los estados unidos debido a la adopción de tecnología temprana, la infraestructura satelital robusta y la colaboración activa de telecomunicaciones, representa el mercado d2d más desarrollado. a través de programas de cobertura transfronteriza y conexión rural, Canada y México hacen una contribución. Mientras que el resto de la europa se concentra en la conectividad empresarial y del sector público, Alemania, el uk, franquicia, españa y todo ello experimenta un desarrollo consistente gracias a los programas espaciales respaldados por el gobierno y la armonización regulatoria.

Debido a los amplios requisitos de cobertura poblacional y crecimiento industrial en China, india, japan, korea sur, australia y nuevo celo, asia pacific es la zona de mayor crecimiento. La demanda regional se ve reforzada por las inversiones gubernamentales y el creciente uso de iot, y el resto de asia pacific emerge como una oportunidad de desarrollo a largo plazo. la demanda de conexión remota es impulsada por logística, minería y agricultura en América del Sur, con brazil y argentina liderando el camino en adopción. con saudi arabia, los emiratos de arab unidos, y Sudáfrica sirviendo como adoptantes de nivel uno respaldados por la modernización de infraestructura y las iniciativas nacionales de conectividad, el medio este y África área depende de soluciones d2d para terrenos muy distantes.

para aprender más sobre este informe, descargar informe de muestra gratis

noticias recientes sobre desarrollo

- octubre 2025, viasat demostró la viabilidad de la conectividad directa a dispositivos (d2d) a través de satélites de banda l y la infraestructura de partners de ecosistemas completando con éxito una demostración d2d de primera clase en México que incluía sms nativos y push-to-hablar sobre satélite en dispositivos androides disponibles comercialmente utilizando estándares de 3gpp ntn.

(Asuntos)fuente:https://www.viasat.com/news/latest-news/enterprise/2025/viasat-demonstrates-first-satellite-sms-messages-on-android-smar/)

- en septiembre de 2024, iridium communications announced that the 3gpp has approved its work item to expand nb-iot for non-terrestrial networks (ntn) into release 19, opening the door for worldwide d2d and nb-iot satellite connectivity and allowing its iridium ntn directSM service to be supported on industry standard chipsets.

report metrics | detalles |

valor de tamaño del mercado en 2025 | 4.40 mil millones |

valor de tamaño del mercado en 2026 | 5.200 millones de dólares |

pronóstico de ingresos en 2033 | usd 21.90 billones |

Tasa de crecimiento | cagr de 22.80% de 2026 a 2033 |

año base | 2025 |

datos históricos | 2021 – 2024 |

Ejercicio previsto | 2026 – 2033 |

cobertura de informes | pronóstico de ingresos, paisaje competitivo, factores de crecimiento y tendencias |

alcance regional | norte america; europe; asia pacific; latin america; centro este ' africa |

alcance de los países | estados unidos; canada; mexico; reino unido; Alemania; franco; italia; españa; denmark; sueco; norway; china; japan; india; australia; sur korea; thailand; brazil; argentina; sur africa; saudi arabia; emiratos de arab unidos |

empresa clave perfilada | spacex, iridium communications, globalstar, orbcomm, viasat, ast spacemobile, lynk global, oneweb, inmarsat, echostar, skylo technologies, oq technology, thales alenia space, qualcomm, sateliot |

alcance de personalización | personalización de los informes libres (papel de país, región " ). aprovechar las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. |

de los informes | por tipo de servicio (direct-to-iot (d2iot), directo-a-cel), por tipo de cliente (consumidor, redes empresariales, gobierno ' defensa), por banda de frecuencia (uhf/vhf-band, l-band, s-band y arriba) y por tipo de órbita (leo ( órbita terrestre baja), geo (ordenada terrestre geoestacionaria), multi-orbit) |

clave directa a dispositivo (d2d) información de la empresa

Las inversiones estratégicas de Spacex en el espectro y la integración tecnológica, junto con su constelación de satélites de enlace estelar, lo han convertido en un catalizador importante en la industria directa al dispositivo. su estrategia hace uso de una red de leo sizable que puede proporcionar servicios de Internet y mensajería con el fin de apuntar a la conexión directa y iot mundial. La ventaja competitiva de spacex se ve fortalecida por su tamaño, tasa de innovación y cooperación con operadores móviles, lo que permite el despliegue de servicios distintivos en áreas remotas y sin conexión. Los futuros ecosistemas híbridos de comunicación satélite-terrestre serán conformados por la capacidad de Spacex de crecer más allá de la banda ancha tradicional en ofertas d2d integrales mediante mejoras continuas y compras de espectro.

clave Direct-to-device (d2d) companies:

- spacex

- iridium communications

- globalstar

- orbcomm

- viasat

- ast spacemobile

- lynk global

- oneweb

- inmarsat

- ecostar

- skylo technologies

- oq technology

- thales alenia space

- qualcomm

- sateliot

Global direct-to-device (d2d) market report segmentation

por tipo de servicio

- (d2iot)

- directo a celular

por tipo de cliente

- consumidor

- redes empresariales

- gobierno & defensa

por banda de frecuencia

- uhf/vhf-band

- I-band

- S-band and above

por tipo de órbita

- leo ( órbita terrestre baja)

- geo ( órbita terrestre geoestacionaria)

- multi-orbit

perspectivas regionales

- América del Norte

- Estados Unidos

- canada

- méxico

- europe

- Alemania

- Reino unido

- Franco

- españa

- italy

- resto de europa

- asia pacific

- japan

- China

- australia & nuevo celoy

- sur korea

- india

- el resto de asia pacific

- América del Sur

- brazil

- argentina

- el resto de América del Sur

- Oriente Medio África

- saudi arabia

- Emiratos Árabes Unidos

- Sudáfrica

- el resto del Oriente Medio

Preguntas frecuentes

Encuentre respuestas rápidas a las preguntas más comunes.

el tamaño aproximado de mercado directo a dispositivo (d2d) para el mercado será utilizado 21.90 billones en 2033.

segmentos clave para el mercado directo a dispositivo (d2d) son por tipo de servicio (direct-to-iot (d2iot), directo a celular), por tipo cliente (consumer, redes empresariales, defensa del gobierno), por banda de frecuencia (uhf/vhf-band, l-band, s-band y arriba) y por tipo de órbita (leo ( órbita terrestre baja), geogeostacionaria terrestre).

los principales jugadores de mercado directos a dispositivos (d2d) son spacex, iridium communications, globalstar, ast spacemobile, viasat.

la región norteamericana lidera el mercado directo a dispositivos (d2d).

el cagr del mercado directo a dispositivo (d2d) es 22.80%.

- spacex

- iridium communications

- globalstar

- orbcomm

- viasat

- ast spacemobile

- lynk global

- oneweb

- inmarsat

- ecostar

- skylo technologies

- oq technology

- thales alenia space

- qualcomm

- sateliot

Informes publicados recientemente

-

Apr 2026

Mercado de Perfilador óptico 3D

3d perfilador óptico tamaño del mercado, informe de análisis compartido por tipo (desktop 3d perfilr óptico y portátil 3d perfilr óptico), por tecnología (tecnología focal y interferencia de luz blanca), por industria de uso final (manufactura, instituciones de investigación, automotriz, aeroespacial y defensa, dispositivos médicos y otros), y geografía (norte america, europe, asia-pacific, centro este y africa)

-

Apr 2026

Mercado de Sensor de profundidad

profundidad sensor tamaño del mercado, compartir " informe de análisis por tipo (sensores de profundidad infrarrojos, sensores de tiempo de vuelo, sensores de visión estereo, sensores de luz estructurados, sensores de profundidad ultrasónicos), por aplicación (automotriz, robótica, juegos, electrónica de consumo, automatización industrial, salud, seguridad " vigilancia, otros), por usuarios finales (generadores africanos, empresas de electrónica de consumo, empresas de juegos industriales, empresas de seguridad

-

Apr 2026

Mercado de Fabricación digital

de fabricación digital tamaño de mercado, compartir " informe de análisis por componente (hardware, software y servicios), por tecnología (robotics, impresión 3d, internet de las cosas (ot), y otros), por aplicación (automotriz y transporte, aeroespacial y defensa, electrónica de consumo, maquinaria industrial, y otros), por tipo de proceso (diseñación con ordenador, simulación computarizada 3d, análisis, y otros)

-

Apr 2026

Mercado de Servicios de Visa Digital

servicios de visa digital tamaño del mercado, compartir " informe de análisis por tipo (usuarios individuales, viajeros de grupo), por aplicación (turismo, viajes de negocios, otros), y geografía (norte america, europe, asia-pacifico, oriente medio y áfrica, sur y américa central), 2021 – 2031