_Market,_Forecast_to_2033.png)

resumen del mercado

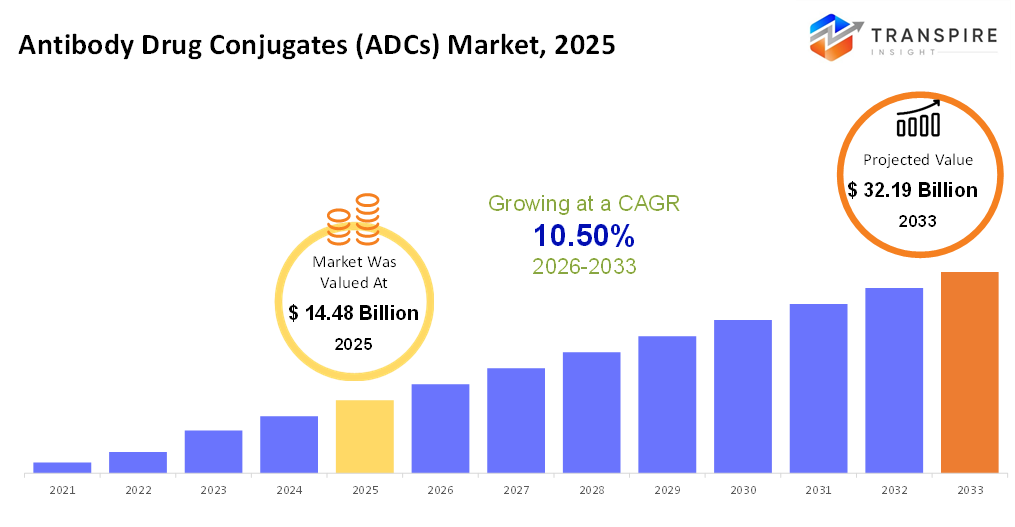

el mundo anticuerpos droga conjugados (adcs) El tamaño del mercado fue valorado en 14.48 milliardes de usd en 2025 y se prevé que alcanzará 32.19 milliardes de usd en 2033, creciendo en un cagr de 10,50% de 2026 a 2033. la industria anticuerpo de conjugados de drogas (adcs) está aumentando una escalada significativa debido al mayor enfoque de la industria farmacéutica en terapias eficaces y específicas contra el cáncer. Los adcs están integrando la capacidad de los anticuerpos monoclonales y la eficacia de los medicamentos citotóxicos para atacar células cancerosas sin dañar células sanas. La mejora y la innovación en los ámbitos de la vinculación y el anticuerpo, y las entidades citotóxicas, han aumentado la eficacia y la seguridad de los adcs en cierta medida y han hecho de la industria una oportunidad de inversión adecuada. La mayor incidencia de cáncer e interés entre la industria biotecnológica y farmacéutica está intensificando el crecimiento de la industria anticuerpo de los conjugados de drogas.

tamaño del mercado " pronóstico

- 2025 tamaño del mercado: 14,48 mil millones de dólares

- 2033 tamaño del mercado proyectado: 32.19 mil millones de dólares

- cagr (2026-2033): 10,50%

- América del Norte: mayor mercado en 2026

- asia pacific: mercado de crecimiento más rápido

para aprender más sobre este informe,  descargar informe de muestra gratis

descargar informe de muestra gratis

análisis clave de las tendencias del mercado

- las regiones de América del Norte son líderes en el mercado mundial de adcs, principalmente debido a un entorno biotecnológico bien establecido, una alta prevalencia del cáncer y un enfoque proactivo para adoptar terapias orientadas a la vanguardia. la presencia de gigantes de pharma líderes y un entorno de actividad de ensayo clínico fuerte es bastante propicio para el rápido desarrollo de los adcs.

- los estados unidos lideran en esta región debido a las extensas inversiones en cáncer r afectadasd, muchos adcs aprobados por fda, y el uso amplio de la medicina personalizada y de precisión. rugenica también menciona altos niveles de gasto sanitario en los estados unidos como acelerador para la adopción de ad carlson.

- la región pacific de Asia muestra el mayor crecimiento debido al aumento de los casos de cáncer, mejoras en Salud infraestructura, así como la creciente inversión biotecnológica en China, japan y korea sur. El apoyo a la investigación de biofarma de los gobiernos, así como los costos de fabricación, también impulsan el crecimiento dentro de este componente.

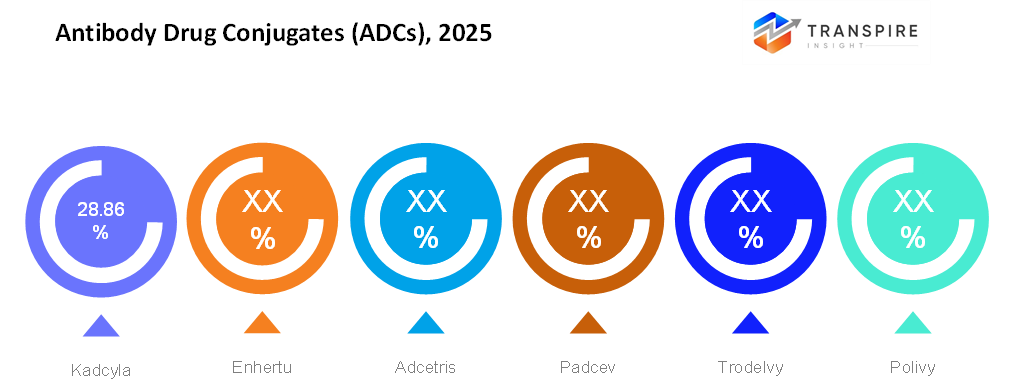

- kadcyla ha mantenido la mayor parte del mercado adc históricamente. su uso clínico de larga data para el cáncer de mama positivo y la adopción extensa contribuyen altamente a su liderazgo en el mercado.

- Los eslabones categóricos siguen siendo la tecnología dominante tanto en productos aprobados como en oleoductos, que comprenden la mayoría del mercado. Estos enlaces liberan eficientemente la carga útil citotóxica dentro de las células tumorales, mejorando así la entrega específica y la eficacia terapéutica.

- las cargas de pago basadas en aplicaciones dominantes se utilizan ampliamente en anuncios exitosos como adcetris, polivy y padcev, basados en mmae (auristatin), que contribuye a su fuerte participación en el espacio oncológico.

por lo tanto, el mercado de anticuerpos conjugados de drogas (adcs) se basa en la convergencia estratégica del fuerte potencial de detección de anticuerpos monoclonales con medicamentos citotóxicos altamente potentes para un tratamiento más eficaz y seguro de cáncer. Los adcs están destinados a la entrega directa de quimioterapia a células cancerosas, esparciendo el tejido normal tanto como sea posible. investigación en ingeniería basada en anticuerpos, enlazados y drogas citotóxicas ha llevado a mejorar la estabilidad, la precisión y el potencial de mercado de los adcs. en general, la mayoría de los adcs aprobados y de oleoductos se basan en el uso de acopladores escalofriantes que liberan el medicamento en las células tumorales, combinado con el uso universal de las citoxinas mmae (auristatina), que han demostrado un éxito clínico significativo en el mercado oncológico. kadcyla, una líder prometedora en el mercado, permanece a la vanguardia debido a su tratamiento exitoso a largo plazo del cáncer de mama positivo de 2 plantas, mientras que las nuevas generaciones de adcs están proporcionando crecientes posibilidades para el tratamiento de malignidades sólidas y malignidades hematológicas. el objetivo final del enfoque en el mercado adc es mejorar las tasas de supervivencia con menor toxicidad sistémica con el potencial de superar las capacidades de tratamiento comprometidas.

anticuerpos fármacos conjugados (adcs) mercado segmentación

por producto

- kadcyla

a partir de más de muchos años por un adc y una indicación significativa en el cáncer de mama positivo de su2. ha contribuido enormemente a establecer que los adcs tienen valor en el tratamiento del cáncer.

- enhertu

un adc de nueva generación con fuerte eficacia y un espectro más amplio de cánceres que expresan su2. ha impulsado una fuerte tasa de crecimiento para el mercado con sus aplicaciones clínicas más amplias.

- adcetris

indicado para tipos específicos de cánceres de sangre, el adc fue uno de los primeros éxitos en el dominio terapéutico de los cánceres hematológicos. trajo un impulso al uso del adc en los linfomas.

- padcev

Este es un adc desarrollado para tratar el carcinoma urotelial avanzado o cáncer de vejiga en aquellos cuyas opciones son limitadas. Este caso de éxito demuestra claramente que los adcs pueden curar los cánceres sólidos.

- trodelvy

desarrollado como tratamiento para cánceres difíciles de tratar, incluyendo formas agresivas de cáncer de mama. ilustra el potencial de los adcs para llenar un vacío dentro de cánceres resistentes y de fase tardía.

- polivy

este adc se utiliza principalmente para tratar los cánceres de sangre y se administra en combinación con otros tratamientos para mejores resultados del paciente.

- otros

Estos incluyen anuncios emergentes y de tuberías que apuntan a nuevos marcadores de cáncer.

para aprender más sobre este informe, descargar informe de muestra gratis

tipo de enfermedad

- cáncer de mama

Los adcs encuentran aplicaciones amplias en el tratamiento del cáncer de mama debido a su selectividad hacia células cancerosas con una toxicidad sistémica mínima. resultados eficaces del tratamiento y la ampliación de la indicación de enfermedades, lo que lo convierte en el segmento más prominente del mercado del adc.

- cáncer de sangre

Los adcs tienen un lugar significativo en el tratamiento de linfomas y leucemias a través de antígenos específicos expresados en la superficie de los glóbulos cancerosos. las tasas de respuesta alentadoras y las terapias sinérgicas establecen una fuerte posición para el mercado.

- otros

Estos incluyen tumores sólidos como cáncer de pulmón, cáncer de vejiga, cáncer de ovario y cáncer gastrointestinal. Los ensayos clínicos y la necesidad de tratamientos innovadores están estableciendo el escenario para el uso de los adcs en otros tipos de cáncer.

por tipo de enlace

- no limpiadores

Estos eslabones son resistentes al entorno de flujo sanguíneo y liberan el medicamento sólo después de que el anticuerpo haya sido completamente degradado dentro de la célula cancerosa. son preferidos por su mayor estabilidad y menos toxicidad fuera del objetivo.

- eslabones escrupulosos

Los eslabones es sensibles a las condiciones específicas del tumor, como las enzimas o las tendencias del mercado de ph. muestran que son más comúnmente utilizados ya que presentan mecanismos de liberación de drogas más rápidos y mayores efectos antitumor.

por objetivo

- her2

es uno de los principales objetivos de drogas en el mercado adc, predominantemente encontrado en cánceres de mama y gástrico. su alta validación clínica y fuertes niveles de expresión lo convierten en un segmento líder.

- cd22

ha sido dirigida principalmente para el tratamiento de malignidades hematológicas, como algunas leucemias y linfomas. la alta especificidad de cd22 para los linfocitos b ha hecho que sea un preferido

- cd30

este objetivo está ampliamente desplegado en linfomas. es un buen antígeno objetivo para los adcs ya que se expresa constantemente en las células cancerosas. ha mostrado respuestas clínicas persistentes.

- otros

abarca objetivos emergentes en malignidades sólidas y hematológicas. el descubrimiento continuo de objetivos novedosos está impulsando el oleoducto adc continuamente.

por tipo de carga

- mmae/auristatin

un agente citotóxico altamente potente que apunta a la división celular, ampliamente utilizado porque tiene un perfil de eficacia notable tanto para tumores sólidos como para malignidades hematológicas, una de las clases de carga útil más frecuentes.

- calicheamicina

a dnam-damaging agente con alta potencia: calicheamicina es un agente altamente potente de dnam-damaging que se ha empleado en adcs específicos. Sin embargo, su eficacia está acompañada.

- maytansinoides

son inhibidores basados en la estructura de microtúbulo, y se prefieren debido a su equilibrio de beneficios de riesgo. maytansinoides tienen una historia comprobada de uso exitoso.

- otros

incluye agentes de próxima generación como inhibidores de topoisomerasa y nuevas citotoxinas. estos están ganando popularidad debido a una mejor eficacia y una mejor penetración en el tumor.

conocimientos regionales

el mercado global para los conjugados anticuerpos de drogas (adcs) varía en términos de tendencias de crecimiento regional, lideradas por la infraestructura sanitaria, investigación del cáncer, marcos regulatorios y adopción general de tecnologías de vanguardia en sus respectivas geografías. por ejemplo, el mercado más desarrollado se encuentra en América del Norte, liderado por los adoptadores de nivel 1 como los estados unidos y canada, debido en gran parte a sus comunidades biotecnológicas bien desarrolladas, incidencia de cáncer, sofisticación de ensayos clínicos y adopción global pionera en el área emergente de la medicina del cáncer personalizado, mientras que la adopción de nivel 2 en estas geografías está activada por la creciente asociación de pharma universitaria, así como la adopción creciente en el cáncer objetivo.

siguiente es la región europea con un mercado en constante crecimiento; en este caso, las naciones del nivel 1 son Alemania, Francia, el uk, Italia y españa. estas regiones de mercado tienen entornos regulatorios favorables, un mayor cambio hacia terapias personalizadas, además de sistemas adecuados de salud pública en estas regiones; por lo tanto, se promueven terapias innovadoras de cáncer en estas regiones. otras regiones del segundo nivel en Europa oriental están viendo una mejora en los niveles de uso del adc en sus regiones.

la región pacific de Asia es el mercado adc más rápido del mundo, apoyado por una carga de cáncer que aumenta rápidamente y la expansión de las capacidades biofarmacéuticas. 1 mercados en China, japan, korea sur y australia están liderando debido al apoyo gubernamental a la innovación biofarma, el aumento de las aprobaciones regulatorias y la creciente capacidad de fabricación nacional. Los dos países son india, malaysia, tailandés y vietnam, que están adoptando rápidamente mejorando el acceso a la atención oncológica, el desarrollo clínico eficiente en función de los costos y las asociaciones con las empresas farmacéuticas mundiales.

Mercado emergente de América del Sur, donde las subregiones de nivel 1 (brazil y argentina) están impulsadas por una mejora de la infraestructura oncológica, una creciente conciencia de terapias avanzadas de cáncer, incluyendo la participación en ensayos clínicos globales. por el contrario, los mercados emergentes de nivel 2 buscarán adoptar adcs a un ritmo más lento, generalmente a través de sistemas privados de salud y centros dedicados de cáncer. el Oriente Medio y África: todavía en una etapa naciente, donde los países de israel, saudi arabia, y los uae están impulsando la adopción del nivel 1 debido a inversiones avanzadas relacionadas con la salud y centros de oncología especial. Además, las regiones de nivel 2 estarán en una etapa temprana de desarrollo, dependiendo de la modernización de la salud y el apoyo internacional para ampliar el acceso a tratamientos basados en adc.

para aprender más sobre este informe, descargar informe de muestra gratis

noticias recientes sobre desarrollo

- en enero de 2024, pfizer anunció planes para acelerar ensayos clínicos adc de fase tardía y ampliar la capacidad de fabricación, indicando un compromiso estratégico a largo plazo con el crecimiento de oncología impulsado por adc.

- en diciembre 2023, pfizer completó su usd 43 mil millones de adquisición de Seagen, integrando una de las carteras adc más fuertes y plataformas tecnológicas en el negocio de oncología de pfizer. este marcó uno de los mayores acuerdos en la historia del adc y fortaleció significativamente el liderazgo del pfizer en terapias de cáncer apuntadas.

report metrics | detalles |

valor de tamaño del mercado en 2025 | usd 14.48 mil millones |

valor de tamaño del mercado en 2026 | usd 16.00 billion |

pronóstico de ingresos en 2033 | 32.19 mil millones |

Tasa de crecimiento | cagr de 10,50% de 2026 a 2033 |

año base | 2025 |

datos históricos | 2021 – 2024 |

Ejercicio previsto | 2026 – 2033 |

cobertura de informes | pronóstico de ingresos, paisaje competitivo, factores de crecimiento y tendencias |

alcance regional | norte america; europe; asia pacific; latin america; centro este ' africa |

alcance de los países | estados unidos; canada; mexico; reino unido; Alemania; franco; italia; españa; denmark; sueco; norway; china; japan; india; australia; sur korea; thailand; brazil; argentina; sur africa; saudi arabia; emiratos de arab unidos |

empresa clave perfilada | seagen, inc.; takeda pharmaceutical company ltd.; astrazeneca; f. hoffmann-la roche ltd.; pfizer, inc.; gilead sciences, inc.; daiichi sankyo company ltd.; antibody drug conjugates therapeutics sa. |

alcance de personalización | personalización de los informes libres (papel de país, región " ). aprovechar las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. |

de los informes | por producto (kadcyla, enhertu, adcetris, padcev, trodelvy, polivy, y otros), por tipo de enfermedad (cáncer de mama, cáncer de sangre, otros), por tipo linker (no-cleavable, cleavable), por objetivo (her2, cd22, cd30, otros) por tipo de carga (mae/auristain, calicheamicina, maytansinoidesinoides |

anticuerpos clave conjugados de la empresa (adcs)

con su amplia cartera-incluido equipo de precisión iot-enable, maquinaria autónoma, y plataformas de análisis de datos-deere empresa es un líder de mercado claro. su presencia global y una importante inversión en investigación y desarrollo permiten a la empresa seguir innovando, proporcionando soluciones escalables para los agricultores que ayudan a mejorar la eficiencia operacional y la sostenibilidad. La capacidad de deere para integrar los ecosistemas de hardware y software proporciona una ventaja competitiva, lo que fomenta una amplia difusión en grandes granjas comerciales de todo el mundo.

clave anticuerpo drogas conjugados (adcs) empresas:

- Seagen, inc.

- empresa farmacéutica de Takeda.

- astrazeneca

- Hoffmann-la roche ltd.

- Pfizer, inc.

- Ciencias de la gelatina, inc.

- daiichi sankyo company ltd.

- anticuerpo droga conjuga terapéutica sa.

global anticuerpos fármacos conjugados (adcs) mercado reporte segmentación

por producto

- Kadcyla,

- enhertu

- adcetris

- padcev

- trodelvy

- polivy

- otros

tipo de enfermedad

- cáncer de mama

- cáncer de sangre

- otros

por tipo de enlace

- no limpiable

- cleavable

por objetivo

- her2

- cd22

- cd30

- otros

por tipo de carga

- mmae/auristain

- calicheamicina

- maytansinoides

- otros

perspectivas regionales

- América del Norte

- Estados Unidos

- canada

- méxico

- europe

- Alemania

- Reino unido

- Franco

- españa

- italy

- resto de europa

- asia pacific

- japan

- China

- australia & nuevo celoy

- sur korea

- india

- el resto de asia pacific

- América del Sur

- brazil

- argentina

- el resto de América del Sur

- Oriente Medio África

- saudi arabia

- Emiratos Árabes Unidos

- Sudáfrica

- el resto del Oriente Medio

Preguntas frecuentes

Encuentre respuestas rápidas a las preguntas más comunes.

el tamaño aproximado del mercado de anticuerpos conjugados (adcs) para el mercado será usd 32,19 mil millones en 2033.

segmentos clave para el mercado de conjugados anticuerpos (adcs) son por componente (hardware, software, servicios), por tecnología (dispositivos de detección, tecnologías de conectividad, computación en la nube, inteligencia artificial " analítica, blockchain), por tipo de granja (grandes granjas, granjas medias, pequeñas granjas), por aplicación (gricultura de precisión, monitoreo de ganado, riego inteligente, monitoreo de invernadero, cadena de suministro y trazabilidad).

los principales anticuerpos conjugados (adcs) jugadores de mercado son f. hoffmann-la roche ltd., pfizer, inc., gilead sciences, inc., daiichi sankyo company ltd.

la región del norte de américa lidera el mercado de los anticuerpos conjugados de drogas (adcs).

el cagr del mercado anticuerpo de conjugados de drogas (adcs) es 10.50%.

- Seagen, inc.

- empresa farmacéutica de Takeda.

- astrazeneca

- Hoffmann-la roche ltd.

- Pfizer, inc.

- Ciencias de la gelatina, inc.

- daiichi sankyo company ltd.

- anticuerpo droga conjuga terapéutica sa.

Informes publicados recientemente

-

Apr 2026

Mercado de Biosimilars

biosimilars mercado por tipo de producto (anticuerpos monoclonales, hormonas recombinantes, eritropoietina, g-csf, otros), por indicación (oncología, enfermedades autoinmunes, trastornos sanguíneos, diabetes, otros), por tipo de fabricación (fabricación interna, fabricación de contratos), por canal de distribución (farmacias hospitalarias, acciones de farmacias minoristas, pronósticos en línea), por tamaño 2021 tendencias

-

Apr 2026

Mercado de Endoscopia gastrointestinal

mercado de endoscopia gastrointestinal por tipo (endoscopio gastrointestinal rígido, endoscopio gastrointestinal flexible, endoscopio gastrointestinal desechable), por tipo de procedimiento (colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia flexible, otros), por aplicación (diagnosis, tratamiento), por laboratorios quirúrgicos de pronóstico

-

Apr 2026

Mercado de Trastornos metabólicos heredados

trastornos hereditarios hereditarios del mercado de drogas por clase de drogas (medicamentos de reemplazo de enzimas, medicamentos de terapia génica, medicamentos de reducción de sustratos, pequeños medicamentos de módulos, medicamentos de proteínas), por vía de administración (parenteral, oral, intratecal), por desarrollo clínico (medicamentos comercializados, fase clínica tardía iii, fases clínicas tempranas i-33, candidatos preclínicos), por indicación (desgastos de almacenamiento límicos)

-

Jan 2026

Mercado de Tecnología de limpieza farmacéutica

mercado farmacéutico de la tecnología de limpieza por producto (equipamiento, consumibles, servicios); por tipo de limpieza (salambres estándar, limpiezas modulares); por uso final (empresas farmacéuticas, empresas biotecnológicas), por análisis de la industria, tamaño, participación, crecimiento, tendencias y pronósticos 2021-2033