Marktübersicht

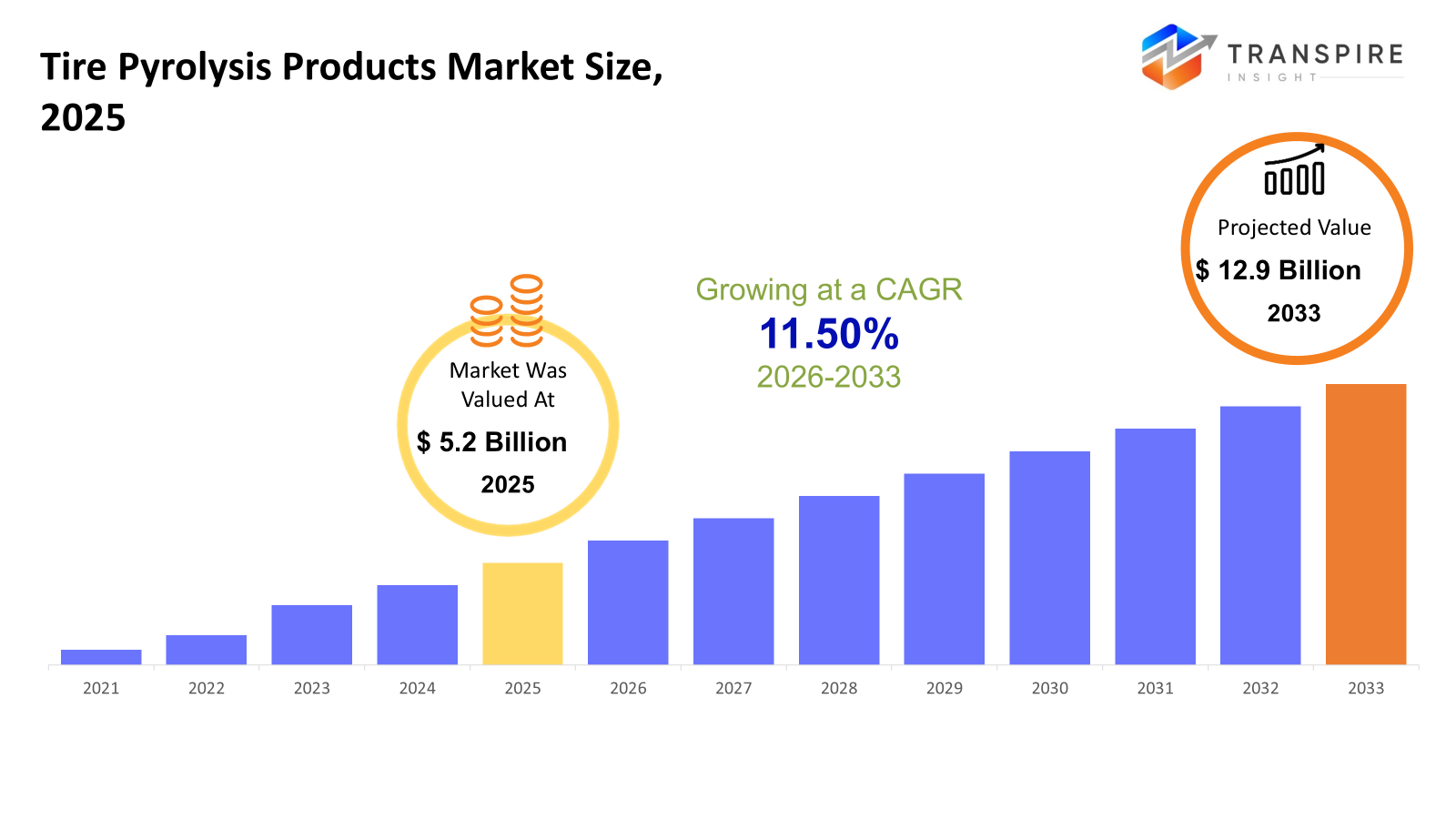

Die globale Reifenpyrolyseprodukte Marktgröße wurde 2025 auf 5,2 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 12,9 Milliarden US-Dollar erreichen, was von 2026 bis 2033 auf 11,50% wächst. Eine verstärkte Nachfrage nach nachhaltigen Kraftstoffalternativen sowie Recyclaten, die mit strengen Vorschriften der Regierung über Umweltfragen verbunden sind, treibt das kontinuierliche Wachstum dieses Marktes voran. Fortschritte in der kontinuierlichen sowie halbkontinuierlichen Pyrolysetechnik, Investitionen in pyrolytische Anlagen, Wachstum von Auto und Industriemärkten, insbesondere in Entwicklungsländern, helfen bei der Stabilisierung von Kagren.

Marktgröße und Prognose

- 2025 Marktgröße: 5.2 Milliarden

- 2033 projizierte Marktgröße: usd 12,9 Milliarden

- cagr (2026-2033): 11,50%

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- die Region Nord-Amerika beobachtet eine rasche Entwicklung in Bezug auf große kontinuierliche Pyrolyseanlagen, und usa ist der Vorläufer in der Technologieentwicklung für die Produktion von Tpo und rcb, mit strengen Recycling-Normen und Energieanforderungen von Industrien.

- Regionale Innovation ist in den vereinigten Staaten, die in anspruchsvolle kontinuierliche Pyrolysetechnik investieren, Abholungsabkommen sichert, die mehrere Jahre mit Reifenherstellern überspannen, und entwickelt Anwendungen für Ruß in der Automobil- und Industrieindustrie durch Nachhaltigkeitsrichtlinien.

- asia pacific dominiert die Welt in Bezug auf die Produktion, mit Schlüsselländern wie China und Indien, die sich auf die Verwendung von hochvolumigen kontinuierlichen und semi-kontinuierlichen Produktionsanlagen zur Erzeugung von Rohstoffen wie Tpo, rcb und Syngas in der Automobil-, Chemie- und Industriebranche aufgrund der hohen Rate an Industrialisierung und Energieverbrauch in der Region.

- Allerdings hält true Pyrolyseöl seine Position als primärer Produkttyp, der von der Energiepreisvolatililität weltweit angetrieben wird, und die wachsende Nachfrage nach einer sauberen Alternative in vielen Branchen.

- Batch-, Endlos- und Halbkontinuierliche Operationen bündeln sich ineinander und sorgen für kontinuierliche Operationen, die in großem Umfang durchgeführt werden können und so die Effizienz und Rentabilität der Operationen in Schwellen- und etablierten Märkten verbessern.

- Anlagen im mittleren und großen Maßstab werden weiterhin Investitionen in Bezug auf Skalen, Effizienz im Energieverbrauch und die Fähigkeit zur Versorgung der Industrie und Automobilindustrie.

- die Automobilindustrie Das Segment ist aufgrund der Reifenherstellung und des Einsatzes von synthetischem Kautschuk weiterhin das größte Endverwendungssegment, neben dem zunehmenden globalen Recyclingfokus und der Reduzierung des Kohlenstofffußabdrucks.

Der Markt für Reifenpyrolyseprodukte widmet sich dem Einsatz von Altreifen, um wertvolle Produkte wie echtes Pyrolyseöl (Tpo), wiedergewonnenen Ruß, Stahl und Syngas durch den Prozess der Pyrolyse zu erzeugen. der Markt für Reifenpyrolyseprodukte wächst mit der Zunahme der Umweltnormen und der Erzeugung von Altreifen zusammen mit der Nachfrage nach neuen Energiequellen in verschiedenen Sektoren. Es gibt auch eine Zunahme der Technologie mit kontinuierlichen und halbkontinuierlichen Methoden, den Prozess der Pyrolyse in entwickelten und Schwellenländern durchzuführen. tpo ist eine wesentliche Einnahmequelle, die als Brennstoff und chemische Rohstoffe verwendet wird, und rcb ist stärker in Reifen, Beschichtungen und Kunststoffe integriert und bietet eine umweltfreundliche Alternative zu nativen Rußen. Stahlrückgewinnungsanlagen bieten Unterstützung in der Stahlrecyclingökonomie, während die Energieverfügbarkeit in Form von "Syngas", die gitter- oder pflanzenbasiert sein kann, den Betrieb unabhängiger macht. Kostenwettbewerbsfähigkeit, vor allem über traditionelle Arten wie Deponien oder Verbrennungsanlagen, ist ein weiterer Haupttreiber für den Markt. es gibt mehr Prävalenz von mittleren oder großen Pflanzen über kleine Pflanzen. Kleinanlagen sind jedoch noch relevant.

So wird das Wachstum des Marktes durch bestimmte Elemente wie Industrialisierung, Energieverbrauch, Wachstum der Automobilindustrie und zirkuläre Wirtschaftsprogramme beeinflusst. die Entwicklungsmärkte setzen sich in die Kapazitätsausweitung ein, während die entwickelten Märkte auf Upgrade-Technologien schauen und die optimale Produktleistung erhöhen.

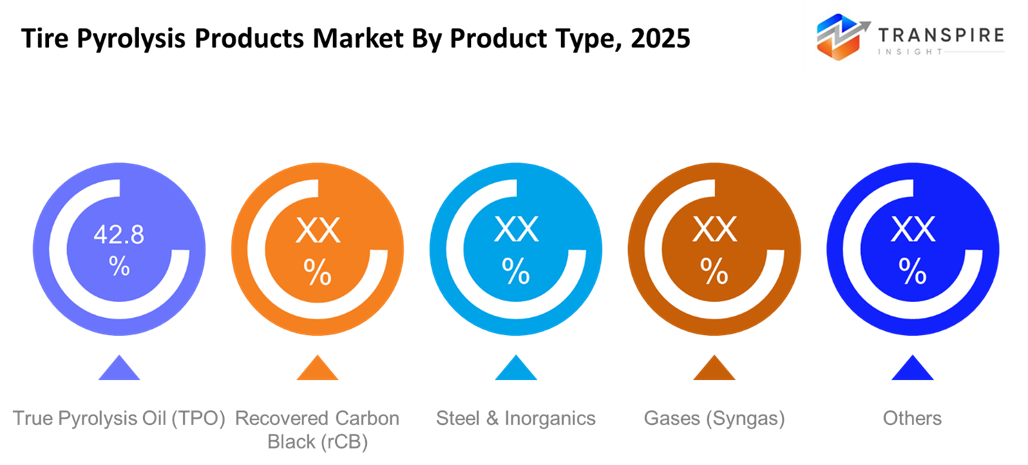

Reifenpyrolyseprodukte MarktSegmentierung

nach Produkttyp

- echtes Pyrolyseöl (Tpo)

das am weitesten verbreitete Ergebnis der Reifenpyrolyse ist tpo, auch bekannt als Reifenöl, verwendet als Kraftstoff oder Vorräte. es ist der führende Spieler im Reifenölmarkt aufgrund verschiedener Anwendungen bei der Erzeugung von Kraftstoffen. eine Erhöhung der Ölnachfrage in Verbindung mit der Preisvolatilität fördert Investitionen in die Reifenölproduktion und wird damit die beste Wahl für kleine und große Unternehmen.

- zurückgewonnener Ruß (rcb)

die Bedeutung nachhaltiger alternativer Materialien, d.h. rcb, steigt in der Reifen-, Kunststoff- und Lackindustrie aufgrund der zunehmenden Potenzial- und Kosteneffizienz des Wiederverwendens von Material. der nachhaltige Aspekt des Materials mit Grundregelungen zur Verbesserung der Kreislaufwirtschaft fördert seine Wachstumskurve.

- Stahl und anorganische

Stahl, der in Reifen verwendet wird, bietet eine sekundäre Einkommensquelle und eine Stütze in der Recyclingökonomie. Dieser Markt, der kleiner ist als der von tpo oder rcb, ist für Nachhaltigkeit und in Übereinstimmung mit Umweltrichtlinien über Reifenabfälle von entscheidender Bedeutung.

- Gase (Syngas)

die Verwendung von bei der Pyrolyse entstehenden Syngasen wird nun bei der Erzeugung von In-Pflanzenenergie oder Strom angewendet. die Bedeutung von Syngas kann in kontinuierlichen oder halbkontinuierlichen Pyrolyseanlagen erhöht werden, da die Energieeffizienz als entscheidend angesehen wird. die Adoptionsrate ist höher in Anlagennutzungen, die Energieselbstversorgung fördern.

- andere

Diese Kategorie umfasst kleinere Nebenprodukte, wie sie für chemische Zwischenprodukte und spezielle Additivöle hergestellt werden, obwohl dies ein kleineres Produkt ist, ist es wichtig, die gesamte Pflanzenrentabilität zu erreichen.

mehr über diesen Bericht erfahren, kostenlos herunterladen

Verfahren

- Verfahren zur Herstellung

Die Chargenverarbeitung ist ein anpassungsfähiges und kostengünstiges System für Kleinanlagen. Die Batch-Verarbeitung wird in aufstrebenden Märkten mit vorherrschenden Bedingungen der Kapitalzwänge und der geringen Volumenverarbeitung geübt. die Begrenzung der Chargenverarbeitung ist ihre relativ geringe Produktionskapazität.

- kontinuierlicher Prozess

Ein kontinuierlicher Prozessbetrieb wird für die großtechnische Fertigung aufgrund der Vorteile einer erhöhten Effizienz und Produktionsqualität bevorzugt. kontinuierliche Prozesse werden für reife Märkte bevorzugt und sind für Industrien, Tpo, rcb und Syngas wichtig.

- Halbkontinuierliches Verfahren

semi-kontinuierliche Systeme integrieren Vorteile sowohl von Batch- als auch von kontinuierlichen Prozessen, die Flexibilität bei hohen Outputraten bieten. sie gelten in der Regel in mittleren Anlagen, insbesondere in regionalen Marktsituationen, in denen die Nachfrage zunimmt, wenn auch noch nicht groß.

nach Maß

- Kleinanlagen

kleine Industrien dienen einem kleinen oder lokalen Markt, manchmal durch Batch-Verarbeitung. kleine Industrien erfordern niedrige Investitionen und können neuen Spielern erlauben, die Machbarkeit der Industrie auf dem Markt zu testen, obwohl der Gewinn kann moderat sein, je nach den Kosten für Rohstoff.

- mittelgroße Anlagen

in mittelgroßen Anlagen wird ein Kompromiß in Bezug auf Kapital- und Outputkosten aufrechterhalten. oft mit halbkontinuierlichen und kontinuierlichen Prozessen, sie passen effektiv auf die regionale industrielle Nachfrage und lokale Automobilrecycling-Anforderungen.

- Großanlagen

Dies sind ziemlich riesige Pflanzen, wo der Fokus hauptsächlich Massenproduktion, optimiert für die höchste Produktion von Tpo, sowie rcb. die ständige Art des Prozesses ist das, was dies darstellt und darauf abzielt, Größenvorteile einschließlich Energieeinsparungen bereitzustellen.

durch Endverwendung

- Automobilindustrie

der Automobilsektor ist der größte Endverbraucher von rcb und tpo. Diese Anforderung beruht auf Nachhaltigkeitsantrieben und Regierungsvorschriften zur Verwertung von Altreifen.

- Industrie

der hier eingesetzte Brennstoff ist Tpo und Syngas für die Fertigungsindustrie. dieses Segment profitiert von der Einsparung von Kraftstoff und erhöht seine Präsenz in Industrien mit hohem Energieverbrauch.

- Chemische Herstellung

die Verwendung von Pyrolyseöl als Rohstoff in verschiedenen chemischen Verarbeitungsvorgängen zu erhöhen. Die chemische Verarbeitung umfasst ein breites Spektrum chemischer Anwendungen mit hochwertiger Verwertung.

- Farben und Beschichtungen

Ein aus dem Pyrolyseverfahren zurückgewonnenes Ruß kann in Farben, Farben und Beschichtungen verwendet werden und kann eine umweltfreundlichere Alternative darstellen. seine Nutzung wird sich wahrscheinlich in umweltfreundlichen Zuständen ausweiten.

- Bau und Transport

tpo und rcb können für einige Baumaterial oder Straßenbelag verwendet werden. Obwohl ihre Nachfrage relativ niedrigere Schwellenmärkte für den Ausbau der Infrastruktur ein wachsendes Anliegen sein kann.

- andere

andere Endverwendungssegmente wären Energieerzeugung, Kunststoffe und Spezialitäten. Das Wachstum würde opportunistisch durch Erfindungen und ortsabhängige Modelle angetrieben werden.

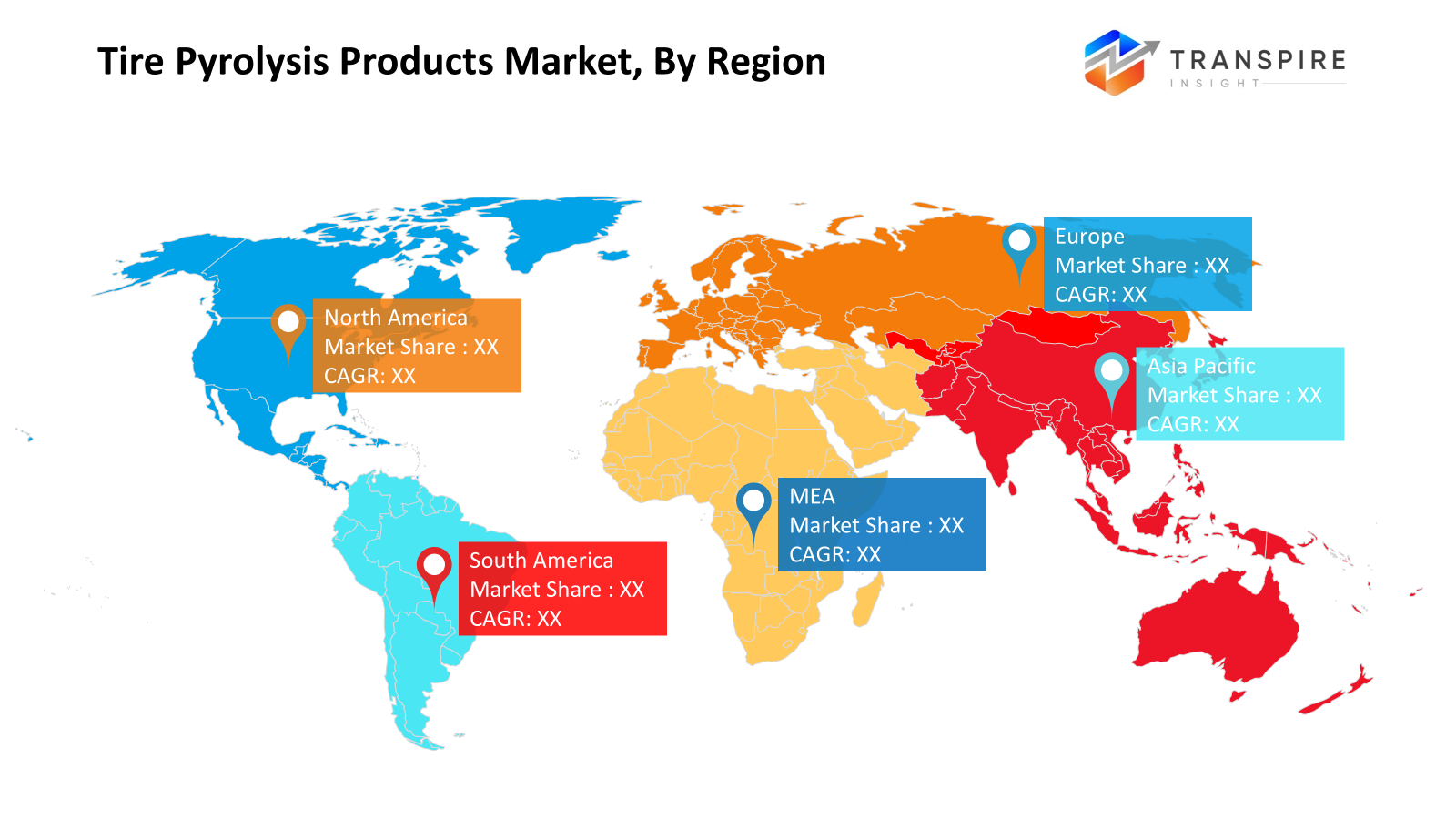

regionale Erkenntnisse

der Markt in Nord-Amerika zeichnet sich durch restriktive Regeln für die Umwelt aus, so dass es sehr neu berechnet, Recycling-Technologie, die große kontinuierliche Technologie, mit dem u.s. Markt führende, gefolgt von canada und dann mexico. in tier 1, große Operationen Kompromisse in der industriellen Produktion von tpo sowie rcb, der Rest dienen begrenzten Zwecken in der Energiegewinnung Prozesse. in europe, hohe regulatorische Unterstützung in Bezug auf nachhaltige Abfallwirtschaft in Regionen wie Deutschland, das vereinte Königreich, France, Spain und Italy. tier 1 Regionen konzentrieren sich mehr auf die großräumige Pyrolyseanlagentechnik, die in der Automobil- und Chemieindustrie eingesetzt werden soll, während im übrigen Europa die Pyrolysetechnik im mittleren Maßstab für die Anforderungen der örtlichen Industrie verwendet wird.

Länder im asiatischen Raum dominieren den Markt für die Produktion von Reifenpyrolyse und Verbrauchsmengen. Diese Länder sind china, india, japan, südkorea und australia/new zealand. tier 1 Länder konzentrieren sich auf Investitionen, die stark in kontinuierliche Produktionseinheiten zur Herstellung von Tpo und rcb in großem Umfang investieren, während tier 2 Länder ihre halbkontinuierlichen und diskontinuierlichen Produktionseinheiten erweitern. Süd-Amerika entwickelt sich durch mittelgroße Pflanzen in Brazil und Agentina, während kleinere Pflanzen im Rest der Region den lokalisierten Energie- und Industriebedarf erfüllen. die mittlere Ost- und Afrika-Afrika einen Anstieg der Großbetriebe in Saudi-Arabien, in der Euae und in Südafrika, während kleinere Projekte in Schwellenländern eingesetzt werden, um Energierückgewinnung und zirkuläre Wirtschaftsinitiativen zu unterstützen.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- August 2025, Die skandinavischen Umweltsysteme ab hat ihren Investoren eine offizielle öffentliche Ankündigung gemacht, die Öffentlichkeit, sie zu informieren, dass der erste der fünf lebenswichtigen Reaktoren, die an der Untersuchung beteiligt sind, bereits geliefert wurde, erwartet die Montage in ihrer Recycling-Anlage mit Sitz in Schweden, insbesondere in der Stadt uddevalla, die speziell für das End-of-Life-Recycling-Verfahren wie in seiner Pyrolyse-Technologie.

- im Januar 2025, Bridgestone corp hat offiziell seinen Plan für eine neue Demonstrationsanlage angekündigt, um präzise Pyrolyse auf End-of-Life-Reifen in seiner Anlage in seki Stadt, gifu, japan durchzuführen. Der Umzug ist Teil eines Strebens zur Verbesserung des horizontalen Reifenrecyclings durch die Erzeugung von Reifenöl und Ruß aus gebrauchten Reifen, die im Reifenrecycling verwendet werden sollen. Es ist Teil seines nachhaltigen Strebens in Bezug auf seinen mittelfristigen Geschäftsplan 2024-2026.

(Quelle:http://www.bridgestone.com/corporate/news/2025013001.html)

Bericht Metriken | Details |

Marktgrößenwert 2025 | 5.2 Milliarden |

Marktgrößenwert 2026 | 6 Milliarden |

Umsatzprognose 2033 | benutze 12,9 Milliarden |

Wachstumsrate | 11,50% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | kleanindustrien, scandinavian enviro systems, pyrolysis technologies llc, black bear carbon b.v., ecogreen companies, novum energy australia pty ltd, entyr limited, enespa ag, niutech Environment technology Corporation, delta-energy group, city Circle group (ccg), kühnerindustrien, wellrly carbon ltd, reoil sp.o.o.o.o.o.o.o. |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | nach Produkttyp (True Pyrolyseöl (Tpo), Rußrückgewinnung (rcb), Stahl & anorganische, Gase (Syngas), andere), nach Verfahren (Batchverfahren, kontinuierliches Verfahren, Halbkontinuierliches Verfahren), nach Maß (kleine Skalenanlagen, mittelgroße Anlagen, Großanlagen) und durch Endverwendung (automotive, industrielle, chemische Herstellung, Lacke & Beschichtungen, Bau & Transport, andere) |

Schlüsselreifen Pyrolyseprodukte Unternehmenseinsichten

klean Industrien, wird als einer der weltweit führenden Unternehmen bei der Bereitstellung von fortschrittlichen Lösungen und Technologien, die für den Prozess der Reifenpyrolyse erforderlich sind, mit seinem Fokus konzentriert sich vor allem auf die Entwicklung und Lieferung von modularen und kontinuierlichen Prozesslösungen zur Erzeugung von wertvollen wiedergewonnenen Ruß- und Ölprodukten. das patentierte Verfahren des Unternehmens wird als ein effizientes Verfahren zur Erleichterung des Prozesses der Materialrückgewinnung auf industrieller Ebene mit verbesserter Materialumwandlungseffizienz anerkannt. das Unternehmen hat Zugang zu einem diversifizierten geografischen Portfolio in ganz Europa, Nord-Amerika und Asien, mit strategischen Partnerschaften, die seine Präsenz über eine erhöhte Anzahl von Pflanzen erleichtern. der Fokus des Unternehmens auf energiebasierte Lösungen positioniert es auf einem fortgeschrittenen Niveau im Vergleich zu seinen Wettbewerbern.

Schlüssel Reifenpyrolyseprodukte Firmen:

- Knöchelindustrie

- skandinavische Umgebungssysteme

- Pyrolysetechnologien llc

- schwarzer Bär Carbon b.v.

- Unternehmen

- novum energy australia pty ltd

- Entry limited

- enespa ag

- niutech Umwelttechnik Unternehmen

- Delta-Energiegruppe

- Stadtkreisgruppe (ccg)

- kühne Industrien

- gewellter Kohlenstoff

- reoil sp.o.o.

- Pyruminnovationen ag

globale Reifenpyrolyseprodukte Marktbericht Segmentierung

nach Produkttyp

- echtes Pyrolyseöl (Tpo)

- zurückgewonnener Ruß (rcb)

- Stahl und anorganische

- Gase (Syngas)

- andere

Verfahren

- Verfahren zur Herstellung

- kontinuierlicher Prozess

- Halbkontinuierlicher Prozess

nach Maß

- Kleinanlagen

- mittelgroße Anlagen

- Großanlagen

durch Endverwendung

- Automobilindustrie

- Industrie

- Chemische Herstellung

- Farben und Beschichtungen

- Bau und Transport

- andere

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- Mexiko

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Südamerika

- Brasilien

- Argentinien

- Rest von Süd-Amerika

- Mittelost & Afrika

- Saudi arabien

- vereinigte arabische Emirate

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähre reifenpyrolyseprodukte marktgröße für den markt wird 2033 12,9 milliarden betragen.

schlüsselsegmente für den markt der reifenpyrolyseprodukte sind nach produkttyp (tpo), rußrückgewinnung (rcb), stahl & anorganische, gase (syngas), andere nach verfahren (batch-prozess, kontinuierliches verfahren, semi-kontinuierliches verfahren), nach maß (kleine anlagen, mittlere anlagen, großanlagen) und durch endverwendung (automotive, industrielle, chemische fertigung, lacke & beschichtungen, bau & transport, andere

große reifen pyrolyseprodukte marktteilnehmer sind klean industrien, skandinavische umgebungssysteme, schwarzer bär kohlenstoff b.v., niutech umwelttechnologie unternehmen, pyrum-innovationen ag.

die region nord-amerika führt den markt für reifenpyrolyseprodukte.

der markt der reifenpyrolyseprodukte beträgt 11,50%.

- Knöchelindustrie

- skandinavische Umgebungssysteme

- Pyrolysetechnologien llc

- schwarzer Bär Carbon b.v.

- Unternehmen

- novum energy australia pty ltd

- Entry limited

- enespa ag

- niutech Umwelttechnik Unternehmen

- Delta-Energiegruppe

- Stadtkreisgruppe (ccg)

- kühne Industrien

- gewellter Kohlenstoff

- reoil sp.o.o.

- Pyruminnovationen ag

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für Healthcare Polymer Verpackung

gesundheitswesen polymerverpackung marktgröße, aktien- und analysebericht nach verpackungsart (syringe, iv-flaschen und beutel, muscheln, blister, flaschen & gläser, behältnisse, tuben, iv-mutterverpackungen, andere), nach typ (reguliert, nicht reguliert), nach polymertyp (niederschlag (niederschlagpolyethylen), hdpe (hochdichte polyethylen), homopolymer (homoblock), zufallscopolymere

-

Apr 2026

Markt für Hydrophiles Tape (Waterstop)

hydrophiles band (wasserstop) marktgröße, aktien- und analysebericht nach typ (bentonit-basiertes hydrophiles band, gummibasiertes hydrophiles band), durch anwendung (wohngebäude, gewerbegebäude, infrastrukturprojekte) und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika, süd- und zentralamerika), 2021 - 2031

-

Apr 2026

Markt für Metalle

metallen marktgröße, aktien- und analysebericht nach typ (visible light metalens, and infrarot metalens), durch anwendung (verbraucherelektronik, automobilelektronik, industrie, medizin und andere), und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika, süd- und zentralamerika), 2021 - 2031

-

Apr 2026

Markt für PBT Resin

pbt-harzmarktgröße, aktien- und analysebericht nach typ (verstärktes pbt-harz, unverstärktes pbt-harz), nach verarbeitungsmethode (spritzguss, extrusion, blasform, andere), durch endanwender (automotive, elektro & elektronik, verbrauchergeräte, industriemaschinen, medizinische geräte, verpackungen, andere) und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika)