Marktübersicht

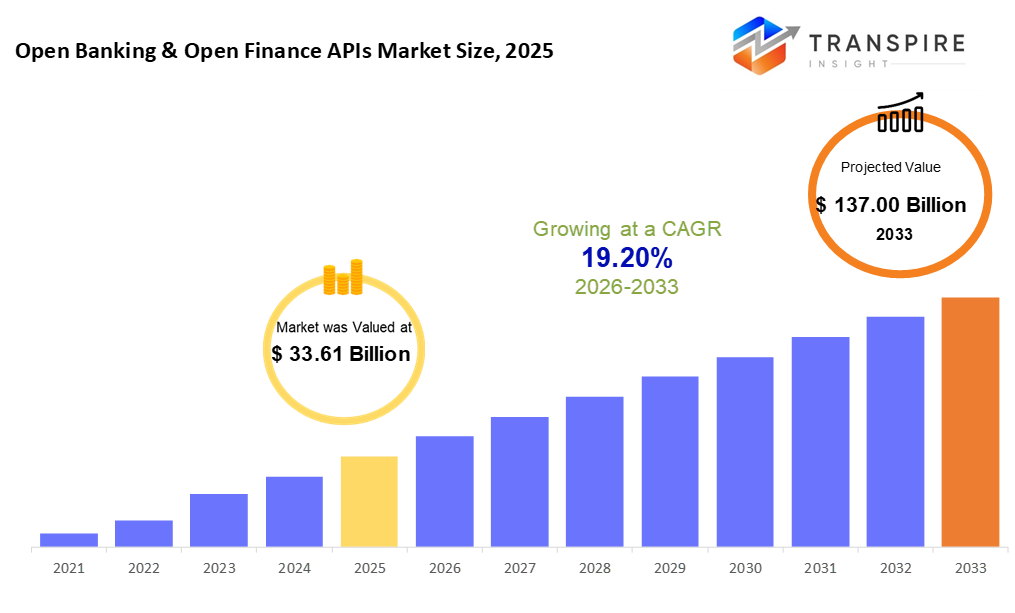

die globale offene Bank- und offene Finanzmarktgröße wurde im Jahr 2025 bei unsd 33,61 Milliarden geschätzt und wird bis 2033 voraussichtlich 137,00 Milliarden erreichen, was von 2026 bis 2033 bei einem cagr von 19,20% wächst. das starke Wachstum des offenen Banken- und offenen Finanzmarktes wird durch zunehmende regulatorische Mandate für den Datenaustausch, die steigende Annahme von api-basierten Finanzökosystemen und die wachsende Nachfrage nach personalisierten digitalen Finanzdienstleistungen getrieben. Darüber hinaus beschleunigen rasante Fintech-Innovation, die Erweiterung der eingebetteten Finanzen und eine stärkere Zusammenarbeit zwischen Banken und Drittanbietern die Marktausweitung mit hohem Wachstum bis 2033.

Marktgröße und Prognose

- 2025 Marktgröße: verbrauchte 33,61 Milliarden

- 2033 projizierte Marktgröße: usd 137.00 Milliarden

- cagr (2026-2033): 19,20%

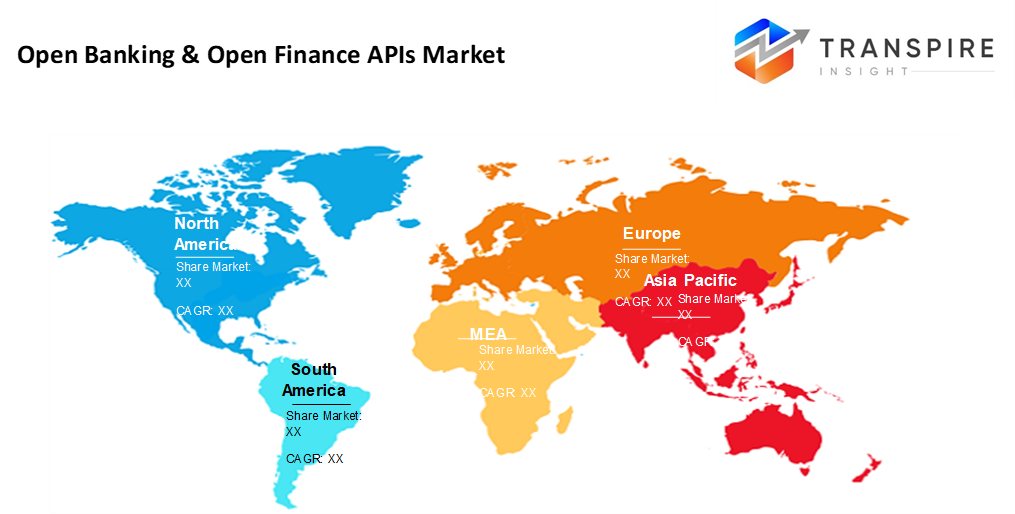

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- Der Marktanteil des nordamerikanischen Marktes betrug 2026 etwa 35 %. Mit moderner Technik setzt Nord-Amerika bei Fintech-Fortschritten voran. starke api-Nutzung treibt seine Finanzsysteme voran. neue Möglichkeiten, Dienstleistungen in alltägliche Apps zu kombinieren, sind in der ganzen Region prägend.

- Mit schnellen Schritten in offene Finanzen, die vereinten Staaten formt Fortschritt in der gesamten Region - Tech Fortschritte Funkenänderung, während weit verbreitete api Rollouts Schritt halten. Das Wachstum nimmt an, wo Innovation auf Skala trifft.

- Durch das digitale Bankwachstum getrieben, bewegt sich die asiatische Wirtschaft schnell voran. mobile-erste Nutzer prägen den Weg nach vorne. Finanzen Inklusion treibt auch hier Fortschritte.

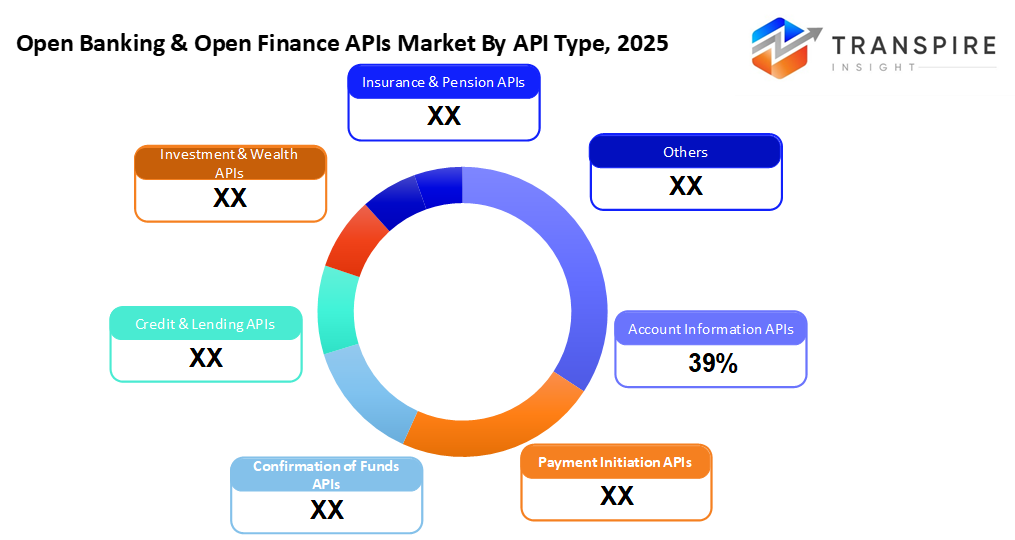

- Der Anteil der Kontoinformationen beträgt 2026 etwa 40 %. Kontozugriffstools nehmen vor der Bühne, wenn die Menschen ihre Finanzen kombinieren, klar und auf realen Informationen aufbauen wollen. diese Schnittstellen wachsen schnell, weil die Einsicht jeden Tag mehr zählt.

- was hervorhebt, ist die Cloud-basierte Bereitstellung, die die Leitung übernimmt. Geschwindigkeit des Skalierens drückt es nach vorne, während geteilte api-Formate helfen auch. Kosteneinsparungen verschließen seinen Vorteil.

- große Unternehmen drängen voraus, Geld in offene Finanznetzwerke zu gießen, während sie ihre Technik verbessern. Wachstum folgt, wo Investitionen fließen, vor allem, wenn alte Systeme neue Werkzeuge geben.

- Offene Bankengesetze, die das Teilen von Daten durch technische Verbindungen ein Muss machen.

neue, mehr Unternehmen bauen nun Verbindungen durch gemeinsame Finanzinstrumente. eine Schlüsselverschiebung kommt von, wie Banken außerhalb von Apps Zugriff auf Kontodaten sicher, wenn Benutzer zustimmen lassen. anstatt geschlossen zu bleiben, Geldplattformen tauschen immer mehr Informationen mit klaren Regeln aus. Druck von neuen Gesetzen drängt Firmen, diese offenen Modelle schneller als zuvor zu übernehmen. Die Zusammenarbeit über alte Grenzen wird einfacher, da Standards entstehen und sich halten.

Heute wollen mehr Menschen schnellen Zugang zu ihren Gelddetails durch Werkzeuge, die sie sofort überprüfen Balancen. aufgrund dieser Verschiebung, Systeme, die sofortige Zahlungen erlauben, wachsen beliebt bei Benutzern, die glatte Transaktionen online erwarten. Ein Grund, warum diese Technologien so schnell verbreitet sind, liegt darin, wie sie Konten von verschiedenen Orten in eine Ansicht zusammenziehen. auch Geschwindigkeitsfragen; Zahlungen bewegen sich schneller, wenn verbundene Plattformen direkt miteinander sprechen. Denken Sie an Einkaufs-Apps oder Fahrt-Services; sie bauen jetzt Bank-Features, wo sie benötigt werden. Banken bemerken diese Änderung, öffnen Teile ihrer Software, so dass andere leicht einstecken können. anstatt alles zurück zu halten, viele Banken wählen, um ausgewählte Funktionen öffentlich zu teilen. dies hilft, Kunden zurückkommen zu lassen, während neue Arten von Hilfe jenseits des Basis-Banking. relevant zu bleiben bedeutet Anpassung, nicht nur Tempo zu halten, sondern umzugestalten, was in modernen Finanzen möglich ist.

heraus in den heutigen schnelllebigen Märkten, tech Fortschritt prägt, wie die Dinge wachsen. Cloud-Setups führen jetzt, weil sie sich bei Bedarf dehnen, sich leicht anpassen und verschiedene Budgets passen. Systeme, die mit apis arbeiten besser zusammen mit stärkeren Schilden für Daten, wie engere Schlösser, intelligentere Zugangsregeln und sicherere Übertragungen. wenn diese mit intelligenten Algorithmen zusammenhängen und durch offene Schnittstellen tiefe Zahlen-Kreuzung, Ergebnisse verschieben sich auf benutzerdefinierte Geldberatung, schärfere Kreditentscheidungen und klarere Ansichten über mögliche Gefahren.

hier, vorbei an regelmäßigen Banken, Geldsysteme erstrecken sich in offene Finanzen, denken Kredite, Investitionen, Deckungspläne, Pensionsfonds. nicht nur Banken mehr; Tech-Firmen, außerhalb von Spielern, Big Corporations tippen auf geteilte digitale Tools, um neue Möglichkeiten zu schaffen, um Geld in alltäglichen Apps zu handhaben. Regeln verschieben sich langsam, Teams verbinden sich enger und Zusammenarbeit wächst stärker. Wachstum kommt immer wieder für diese vernetzten Plattformen, gefüttert durch neue Ideen, reibungslose Verbindungen zwischen Systemen und einen echten Schub für Dienstleistungen, die einfach zusammenarbeiten.

Offene Banken & offene Finanzen apis Marktsegmentierung

mit api-Typ

- Kontoinformationen apis

mit Kontoinformationen apis, das Erhalten von Kundenkontodaten geschieht sicher. Diese Tools ermöglichen es Systemen, Bilanzen zusammen mit früheren Transaktionen zu ziehen. Daten fließen reibungslos in Apps, die Ausgabenmuster verfolgen. Zugriff bleibt geschützt, während Software sammelt, was es braucht. Solche Verbindungen unterstützen tiefere finanzielle Einsichten, ohne sensible Inputs auszulösen.

- Zahlungsanweisung apis

mit Zahlungsanweisung apis, Geld bewegt sich direkt von einem Bankkonto auf ein anderes. diese Werkzeuge machen Transfers schnell, während Gebühren niedrig halten. statt Wartetage, Geld kommen fast sofort. Einige Systeme behandeln den Prozess innerhalb von Sekunden. bewegtes Bargeld auf diese Weise schneidet zusätzliche Schichten aus. Effizienz verbessert sich, ohne traditionelle Vermittler zu benötigen. Transaktionen bleiben einfach und dennoch zuverlässig hinter den Kulissen.

- Bestätigung der Mittel apis

eine schnelle Überprüfung des Geldstatus geschieht zuerst, dank der Bestätigung der Gelder apis. Zahlungen bewegen sich nur, wenn die Gelder bereit bestätigt werden. Dieser Schritt senkt die Chance auf fehlgeschlagene Transfers. es hilft auch, verdächtige Aktivität zu blockieren, bevor es beginnt.

- Kredite und Kredite

Die Darlehensgeber kommen durch Kredit- und Kreditvergaben in neue Ströme von Finanzinformationen ein. Diese Tools öffnen Türen für nicht-traditionelle Daten und beschleunigen Entscheidungen, wer ein Darlehen bekommt. Informationen, die einmal schwer zu erreichen sind, fließen glatt hinter den Kulissen. Genehmigung Zeitlinien schrumpfen, wenn Systeme mehr als nur Standard Kreditberichte ziehen. veraltete Methoden verblassen sich als Echtzeit-Einsichten Schritt in. Der Zugriff verschiebt sich von langsamen Kontrollen bis hin zu kontinuierlichen Updates. Entscheidungen wachsen schärfer mit breiterem Blick auf die Geschichte des Kreditnehmers.

- Investitionen & Vermögensgegenstände

Geld-Tools über api lassen Apps Kontodetails teilen, den Kauf oder den Verkauf von Vermögenswerten unterstützen und Online-Investitionsplattformen ausführen. Einige Systeme verbinden Finanzprotokolle über Dienstleistungen und ermöglichen die Durchführung von Handel und automatisierte Beratung.

- versicherung & pension apis

Ein neuer Zugang zu Versicherungsdetails, Anspruchsaufzeichnungen oder Pensionsfonds fließt reibungslos durch digitale Links, wenn Systeme Offenheit wählen. Daten bewegen sich nur, wenn erlaubt, Konten ohne zusätzliche Schritte verbinden.

mehr über diesen Bericht erfahren, kostenlos herunterladen

durch den Einsatzmodus

- Cloud-basiert

Cloud-basierte Setups sind jetzt üblich, weil sie leicht wachsen, sich schnell anpassen, apis schnell starten, plus weniger Ausgaben für Hardware benötigen.

- Vorkommnisse

In ihren eigenen Einrichtungen, einige Organisationen wählen On-Premises-Setups, wenn strenge Aufsicht der Informationen am meisten wichtig. Die Steuerung bleibt intern, insbesondere wenn Regeln rund um Daten nicht verhandelbar sind.

- Hybrid-Einsätze

gefaltet in ein Setup, Cloud-Flexibilität lebt neben der lokalen Steuerung eng fit für strenge Finanzeinstellungen. wenn die Regeln festigen, halten beide Stücke fest, ohne zu stoßen. Diese Mischung hält Daten nahe, wenn nötig noch tippt neue Werkzeuge auf Anfrage.

nach Organisationsgröße

- Großunternehmen

große Unternehmen verlassen sich auf offene Apis, um ihre Technologie zu aktualisieren, während sie innerhalb der gesetzlichen Regeln bleiben, gleichzeitig ihre Online-Netzwerke durch gemeinsame Plattformen, die eine reibungslosere Integration über Dienstleistungen, die täglich von Tausenden genutzt werden.

- Klein- und Mittelbetriebe

ein neuer Start kann von winzigen Tweaks kommen. smes findet oft Macht in Api-Tools. diese Verbindungen beschleunigen, wie Systeme reden. ein Update könnte eine ganz neue Methode auslösen. billigere Bankoptionen erscheinen, wenn Tech-Links gut. Wachstum verbirgt sich in glatten digitalen Handshakes. Innovation zeigt sich ruhig durch intelligente Verknüpfung.

von Endverbrauchern

- Banken und Finanzinstitute

mit den Regeln Head-on, Banken und finanziellen Outfits führen das Paket, wenn es darum geht, apis nur auf Kurs zu bleiben. Diese Gruppen teilen Informationen, erfüllen Standards, während sie das, was sie Tag für Tag anbieten.

- Finanzunternehmen

Einige Fintech-Unternehmen verlassen sich auf apis, um Tools für Zahlungen zu schaffen. andere formen Kreditsysteme durch gemeinsame digitale Zugangspunkte. Auch persönliche Geldmanagement-Apps wachsen oft aus diesen Verbindungen. eingebettete Finanzdienstleistungen bilden die Form, wenn Plattformen ihre Kernfunktionen öffnen. jede Lösung verbindet Stücke, die andere vorher gebaut.

- Drittanbieter

Unternehmen von außerhalb der Bank Schritt in, um mehrere Finanzakteure miteinander zu verbinden. diese Helfer ziehen Dienste an einen Ort, so dass der Zugang durch einen einzigen Punkt glatter. anstatt getrennt zu handeln, bilden Verbindungen über diese Mittelpartner, die den Fluss zwischen Institutionen unterstützen.

- Unternehmen und Unternehmen

große Unternehmen stecken in apis, um Zahlungen zu behandeln, genau dort, wo sie arbeiten. Geld bewegt sich glatter durch integrierte Werkzeuge für Tracking und Kontrolle. Der Zugang zu Finanzprotokollen wird Teil des täglichen Betriebs ohne zusätzliche Schritte.

regionale Erkenntnisse

reife Banken prägen, wie offene Finanzen über Nordamerika und Europa funktionieren. Diese Regionen zeichnen sich durch Regeln und schnelles Internet aus, indem sie Finanzdaten über apis teilen. die vereinigten Staaten und canada bewegen sich voran, weil Startups neue Tools mit Bankschnittstellen bauen. tech-experimente, ihr Fortschritt fühlt sich natürlich, fast mühelos. Mittlerweile, mexico nimmt Geschwindigkeit durch klarere Gesetze und steigende mobile Zahlungsgewohnheiten. reglementierte kick-started ändern dort, geben Raum für langsam aber sicher Wachstum. über in Europa, Orte wie das vereinte Königreich, Deutschland, Franken und nordische Nationen setzen das Tempo. wegen psd2 wurde die Eröffnung von Bankensystemen ein Muss, nicht eine Wahl. Gemeinsame Standards helfen Apps leicht zwischen Ländern zu sprechen. Grenzen sind weniger wichtig, wenn Code Konten nahtlos verbindet. anderswo passen sich die südlichen und östlichen Teile im eigenen Rhythmus an. nicht geeilt, sie folgen der europäischen Anleitung, während sie weitere Fintech-Spieler begrüßen. die Fortschritte kriecht vorwärts, wo die Regulierung den Ehrgeiz erfüllt. ruhig, stetig, Stücke fallen in Platz.

Im gesamten asiatischen Raum steigt das Wachstum voran, wo sowohl die Spitzen- als auch die Schwellenländer weit verbreitet sind. führen die Ladung, Nationen wie China, Indien, Japan, Australien und Singapore thrive auf fortgeschrittenes digitales Banking, staatlich-getriebene offene Finanzanstrengungen, zusammen mit nahe-universal Smartphone Zugang. weiter südlich stoßen Länder wie Indonesien, Vietnam, Thailand und die Philippinen schnell in offene Apis, die durch die Ausweitung der Finanz- und Verlagerungsregelungen von Fintech gefördert werden. Diese verschiebt den leistungsfinanziellen Zugang, digitale Zahlungsinstrumente und neue Kreditmodelle im Alltag.

über latin america und Teile von afrika und im mittleren östlichen, frischen momentum baut in fintech. brazil steht früh heraus, unterstützt durch starke Regeln rund um offene Finanzen und schnelle Zahlungen. nicht weit dahinter, Länder wie mexico, chile und kolumbien schieben nach vorne mit gemeinsamen digitalen Werkzeugen, um mehr Menschen zu erreichen. weiter östlich prägen die vereinigten Staaten und saudi arabia ihren eigenen Weg - testen neue Modelle unter flexibler Aufsicht und fokussierten Tech-Pläne. inzwischen, Orte wie Südafrika, Kenya und Nigeria zu öffnen Verbindungen zwischen Apps, helfen Millionen in Banking von Telefonen. Das Wachstum hier kann globale Trends im Laufe der Zeit ruhig umgestalten.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- 3. September 2025 – Die Bürger schärfen ihren offenen Bankenrand mit neuem api-Design.

(Quelle: https://tearsheet.co/10-q/citizens-sharpens-its-open-banking-edge-with-a-new-api-design/

- 19. Juni 2025 – offene Finanzplattform Fabrick hat den Erwerb von schufa holding ag abgeschlossen.

(Quelle: http://www.openbankingexpo.com/news/open-finance-platform-fabrick-completes-acquisition-of-finapi/

Bericht Metriken | Details |

Marktgrößenwert 2025 | US 33.61 Milliarden |

Marktgrößenwert 2026 | 40.07 Milliarden |

Umsatzprognose 2033 | 137.00 Mrd |

Wachstumsrate | cagr von 19,20% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | plaid, tink, truelayer, mastercard, jodlee, bafin, Salzrand, flinks, mx Mächte, token.io, bankable, oracle, ibm, ozone api, f5 Lösungen, und capgemini. |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | nach api-Typ (Kontoinformationen apis, Zahlungsanbahnung apis, Bestätigung der Gelder apis, Kredit- und Kredit-Apis, Investment & Reichtum apis, Versicherung & Pension apis), durch Bereitstellungsmodus (Cloud-basiert, On-Premises, hybride Bereitstellung), durch Organisationsgröße (große Unternehmen, kleine und mittlere Unternehmen), durch Endbenutzer (Banken & Finanzinstitute, Fintech-Unternehmen, Drittanbieter), |

Schlüsseloffenes Banking & offene Finanzen apis Unternehmenseinsichten

plaid, inc. ist einer der führenden Spieler im offenen Bank- und offenen Finanz-Apis-Markt, weithin für seine sichere Finanz-Daten-Konnektivität Plattform anerkannt. das Unternehmen ermöglicht es Fintechs, Banken und Unternehmen, über robuste apis auf verbrauchergestützte Kontoinformationen, Transaktionen und Identitätsdaten zuzugreifen. Die Lösungen von plaid unterstützen Anwendungsfälle wie Zahlungen, Darlehen, persönliche Finanzverwaltung und Betrugsprävention. Mit einer starken Präsenz in Nord-Amerika und einer wachsenden globalen Partnerschaft spielt Plaid eine entscheidende Rolle bei der Beschleunigung der offenen Finanzannahme und der Ökosysteminteroperabilität.

Schlüssel open bank & open finance apis companies:

- Pest

- tink

- wahrhaftig

- Mastercard

- Jodle

- Basilikum

- Salzrand

- Flinks

- mx Kräfte

- io

- Bankverbindung

- Oracle

- ibm

- Ozon api

- f5 Lösungen

global open bank & open finance apis Marktbericht segmentation

mit api-Typ

- Kontoinformationen apis

- Zahlungsanweisung apis

- Bestätigung der Mittel apis

- Kredite und Kredite

- Investitionen & Vermögensgegenstände

- versicherung & pension apis

durch den Einsatzmodus

- Cloud-basiert

- Vorkommnisse

- hybride Bereitstellung

nach Organisationsgröße

- Großunternehmen

- Klein- und Mittelbetriebe

von Endverbrauchern

- Banken und Finanzinstitute

- Finanzunternehmen

- Drittanbieter

- Unternehmen und Unternehmen

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Latin america

- Brasilien

- Mexiko

- Rest von latin america

- Mittelost & Afrika

- gcc

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähr offene bank & offene finanzen apis marktgröße für den markt wird 137,00 milliarden in 2033 verwendet werden.

schlüsselsegmente für den offenen banken- und offenen finanzmarkt sind per api-typ (kontoinformationen apis, zahlungsinitiierung apis, bestätigung von geldern apis, kredit- & kredit-apis, investment & vermögens-apis, versicherung & pension apis), durch bereitstellungsmodus (cloud-basiert, on-premises, hybrid-bereitstellung), durch organisationsgröße (große unternehmen, kleine und mittlere unternehmen), durch endnutzer (banken).

große offene banken & offene finanzen apis marktspieler sind plaid, tink, truelayer, mastercard, yodlee.

die nord-amerika-region führt den offenen banken- und offenen finanzmarkt.

der offene banken- und offene finanzmarkt cagr beträgt 19,20%.

- Pest

- tink

- wahrhaftig

- Mastercard

- Jodle

- Basilikum

- Salzrand

- Flinks

- mx Kräfte

- io

- Bankverbindung

- Oracle

- ibm

- Ozon api

- f5 Lösungen

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für 3D Optisches Profil

3d optische profiler marktgröße, aktien- und analysebericht nach typ (desktop 3d optische profiler, und tragbare 3d optische profiler), durch technologie (konfokaltechnologie, weißlichtinterferenz), durch endverwendung industrie (hersteller, forschungseinrichtungen, automotive, aerospace und verteidigung, medizinische geräte und andere), und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika)

-

Apr 2026

Markt für Depth Sensor

tiefensensor marktgröße, aktien- und analysebericht nach typ (infrarote tiefensensoren, zeit-of-flight (tof) sensoren, stereo vision sensoren, strukturierte lichtsensoren, ultraschall tiefensensoren), durch anwendung (automotive, robotik, gaming, unterhaltungselektronik, industrieautomatisierung, healthcare, security & monitoring, andere), durch endnutzer (automotivhersteller, consumer electronics, healthcare provider, industrieunternehmen, sicherheitsagenturen, gaming-unternehmen, robotik, robotik)

-

Apr 2026

Markt für Digitale Fertigung

digitaler fertigungsmarktgröße, aktien- und analysebericht nach komponenten (hardware, software und dienstleistungen), nach technologie (robotik, 3d-druck, internet der dinge (joint), u.a.), durch anwendung (automotive und transport, luft- und raumfahrt und verteidigung, unterhaltungselektronik, industriemaschinen, u.a.), durch prozessart (computer-basiertes design, computer-basierte simulation, computer 3d-visualisierung, analytik, u.a) und geographie (nordeuropa)

-

Apr 2026

Markt für Digital Visa Services

digital visa services market size, share & analysis report by type (individuelle reisende, gruppenreisende), durch anwendung (tourismus, geschäftsreisen, andere), und geographie (nordamerika, europa, asien-pazifik, mittelosten und afrika, süd- und zentralamerika), 2021 – 2031