Marktübersicht

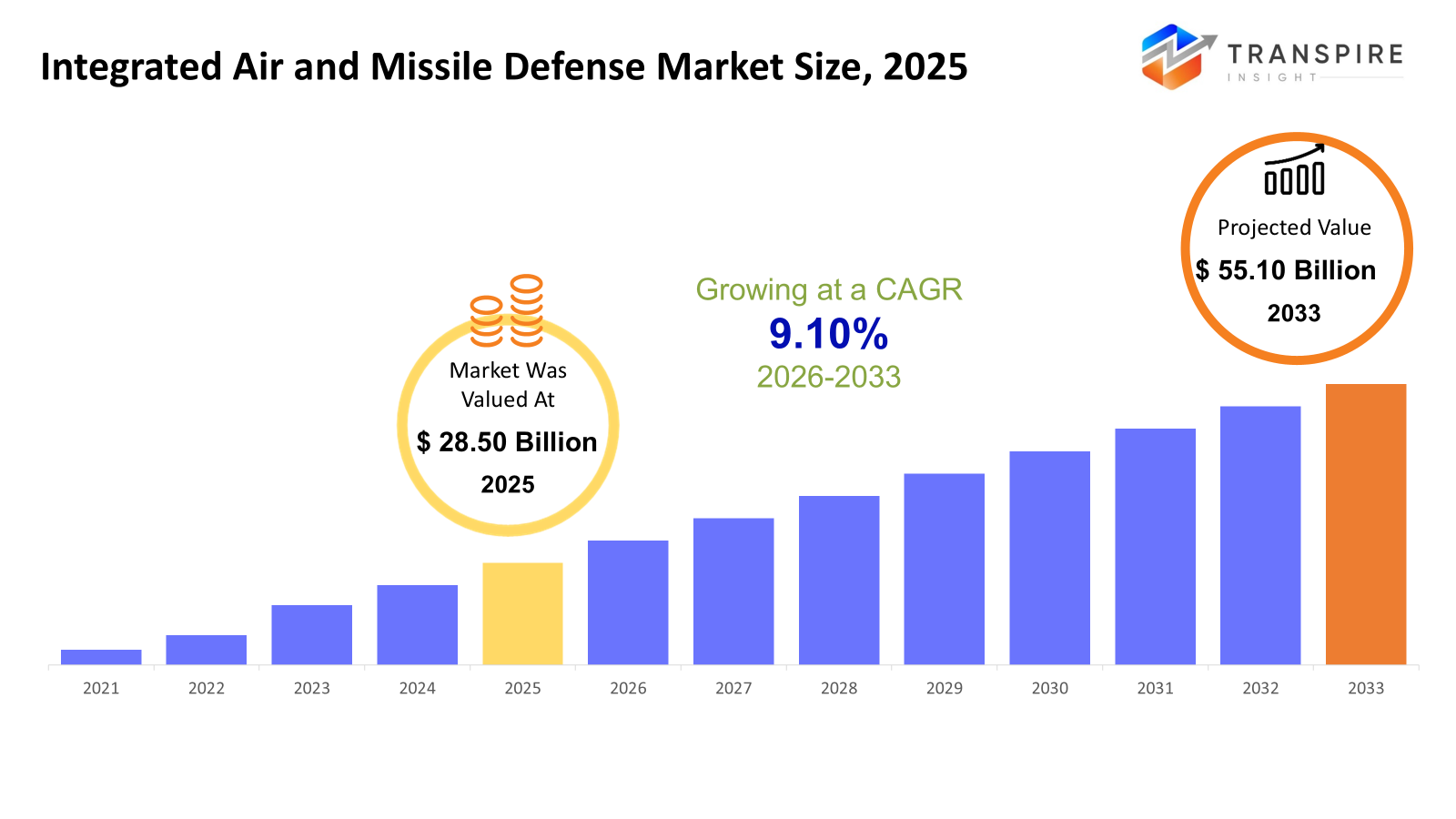

Die weltweite integrierte Luft- und Raketenabwehrmarktgröße wurde 2025 bei uns 28,50 Milliarden geschätzt und wird bis 2033 auf 55,10 Milliarden erreicht, was von 2026 bis 2033 auf 9,10% wächst. Der Markt für integrierte Luft- und Raketenabwehr erweitert sich aufgrund steigender geopolitischer Spannungen und der Verbreitung aerialer Bedrohungen, wie Artilleriesysteme, ballistische Raketen und unbemannte Luftfahrzeuge, die Länder dazu zwingen, ihre Verteidigungsfähigkeit zu verbessern. der Einsatz von ausgeklügelten Radaranlagen, Interceptoren und Befehls- und Kontrollsystemen wird durch steigende Militärausgaben und umfangreiche Modernisierungsinitiativen, insbesondere in Nordamerika, Europa und Asien, beschleunigt. ai-enabled Targeting, Präzisionsfeuerkontrolle und mehrschichtige Verteidigungssysteme sind Beispiele technologischer Fortschritte, die die Systemakzeptanz und Effizienz in militärischen und heimischen Sicherheitsanwendungen erhöhen.

Marktgröße und Prognose

- 2025 Marktgröße: mit 28,50 Milliarden

- 2033 projizierte Marktgröße: usd 55.10 Milliarden

- cagr (2026-2033): 9,10%

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- durch konsequente Verteidigungsausgaben, weit verbreitete Einführung moderner Technologien und umfangreiche Modernisierungsinitiativen, die auf schichtgebundenen Verteidigungsarchitekturen, netzwerkzentrische Kriegsführung und Interoperabilität auf Land-, See- und Luftplattformen ausgerichtet sind, dominiert Nordamerika weiterhin den integrierten Luft- und Raketenabwehrmarkt.

- mit langfristigen Beschaffungsprogrammen, strategischen Allianzen und einem wachsenden Schwerpunkt auf der Bekämpfung der ballistischen Rakete und unbemannt Luftdrohungen, die vereinigten Staaten fördern regionale Dynamik durch große Investitionen in Raketenabwehrsysteme, anspruchsvolle Interceptoren und ai-fähige Kommando- und Kontrollplattformen.

- mit einem signifikanten Fokus auf Raketenabwehr, Radarsysteme und mehrschichtige Luftabwehrfähigkeiten in Schlüsselwirtschaften, Asia pacific wird der am schnellsten wachsende regionale Markt dank eskalieren geopolitische Spannungen, erhöhte Verteidigungsbudgets und schnelle Modernisierungsprojekte.

- als Länder priorisieren die langfristige Bedrohungsabstimmung, strategische Abschreckung und integrierte Architekturen, die Ballistik und Kreuzfahrtraketen mit anspruchsvollen Sensoren, Abhörer, und Echtzeit-Befehl und Steuerung Integration, Raketenabwehrsysteme weiterhin das beliebteste Systemtypsegment.

- Durch die stetige Verbesserung der Interceptorgenauigkeit, der Antriebs- und Führungstechnik sowie durch eine verstärkte Übernahme von Mehrmissionsraketen, die eine Vielzahl von Luftbedrohungen innerhalb integrierter Verteidigungsnetze entgegenstellen sollen, bilden Waffensysteme den größten Teil der Komponente.

- Aufgrund ihrer entscheidenden Rolle bei der Sicherung des nationalen Luftraums und der strategischen Vermögenswerte dominieren die Langstrecken-Luftabwehrsysteme das Bereichssegment. Diese Systeme werden durch Ausgaben in Hochgeschwindigkeits-Interceptoren, Langstreckenradaren und schichtförmigen Defensivplänen unterstützt, die Mrad- und Skorad-Plattformen kombinieren.

- da bewaffnete Kräfte weltweit in integrierte, vernetzte Verteidigungstechnologien investieren, um das Situationsbewusstsein zu verbessern, Reaktionszeiten zu beschleunigen und den kompletten Schutz vor wechselnden Raketen, Flugzeugen und unbemannten Systembedrohungen zu gewährleisten, dominiert das militärische Endbenutzersegment die Gesamtnachfrage.

so werden eine Vielzahl von Systemen zur Identifizierung, Überwachung und Beseitigung von Luftdrohungen, einschließlich Raketen, Flugzeuge, Drohnen und Artillerie-basierten Streiks, in die integrierter Luft- und Raketenabwehrmarkt. koordinierte Verteidigungsnetzwerke werden durch die Integration von Rüstungssystemen, Radaren, Sensoren, Befehls- und Steuerplattformen (c2), Brandkontrollsystemen und Startern geschaffen. wachsende geopolitische Spannungen, erhöhte militärische Ausgaben und sich ändernde Bedrohungen von unbemannten und ballistischen Systemen sind die Haupttreiber des Marktwachstums. ai-assisted Targeting, ausgefeilte Radargeräte und hochpräzise Interceptoren sind Beispiele technologischer Fortschritte, die die Erkennung und das Engagement von Bedrohungen verbessern und diese Lösungen für zeitgenössische Kräfte wesentlich machen.

der Markt bietet eine Vielzahl von Bereichen, wie Langstrecken-Luftabwehr (Lrad), Mittelstrecken-Luftabwehr (mrad) und Kurzstrecken-Luftabwehr (Shorad) ermöglicht flexible Bereitstellung über taktische und strategische Anwendungen. um lebenswichtige Infrastruktur, Städte und Grenzregionen zu schützen, investieren Regierungen in mehrschichtige Verteidigungsarchitekturen. Die Adoption wird auch durch die Kombination von gegenbemannten Luftsystemen (c-uas) und Gegenraketen, Artillerie und Mörtel (c-ram) Fähigkeiten gefördert.

Militärkräfte, Heimatschutzorganisationen und spezialisierte Regierungsorganisationen, die nach modernsten und vernetzten Verteidigungssystemen suchen, sind Beispiele für Endnutzer. aufgrund einer Mischung aus großen Verteidigungsbudgets, technischen Fortschritten und regionaler Bedrohungsdynamik ist die Nachfrage besonders hoch in Nordamerika, Europa und Asien Pazifik. Der Markt wächst aufgrund von Innovation, Modernisierungsinitiativen und strategischen Verteidigungsprioritäten immer noch schnell.

integrierter Luft- und RaketenabwehrmarktSegmentierung

nach Systemtyp

- Raketenabwehrsysteme

entwickelt, um ballistische und Kreuzfahrtraketen zu identifizieren, zu verfolgen und abzufangen, dienen diese Systeme als Grundlage der strategischen Verteidigung. steigende geopolitische Spannungen und die Aufwertung nationaler Verteidigungsarsenale, vor allem in Nord-Amerika und Asia Pazific, sind die Nachfrage. Die Integration mit Radar- und c2-Systemen erhöht Reaktionszeiten gegen Hochgeschwindigkeitsangriffe.

- Anti-Aircraft-Systeme

Diese Systeme sind für die Luftraumhoheit von wesentlicher Bedeutung, um sowohl bemannte als auch unbemannte Luftfahrzeugbedrohungen zu neutralisieren. Investitionen in vernetzte Luftabwehr und fortschrittlichere Radar-geführte Targeting sind für das Segment vorteilhaft. aufgrund regionaler Luftdrohungen hat die Beschaffung in Europa und Asien Pazifik zugenommen.

- gegenbemannte Luftsysteme (c-uas)

als Drohnen proliferieren, werden c-uas-Systeme immer wichtiger, insbesondere für militärische Installationen und lebenswichtige Infrastruktur. der Einsatz von Technologien wie elektronischer Kriegsführung und gerichteter Energie wächst. aufgrund anspruchsvoller Drohnen-Bedrohungen ist die Nachfrage in Nord-Amerika und im mittleren Osten am höchsten.

- Gegenschläger (Raketen, Artillerie, Mörser)

Diese Systeme beschäftigen sich mit hochfrequenten, kurzfristigen Bedrohungen in Kampfsituationen. sie sind entscheidend für die Sicherung von Stadteinsätzen und vorwärts gelegenen Standorten. Aufgrund regionaler Konflikte und asymmetrischer Kriegsführungsanforderungen werden die Märkte in Asia pacific und der mittlere Osten rasch expandiert.

- andere

Dazu gehören integrierte Multi-Threat-Lösungen zur Bekämpfung von kombinierten Luft-, Raketen- und Uav-Bedrohungen. Diese Systeme werden immer beliebter für geschichtete defensive Designs, vor allem bei Militär auf der Suche nach modularen, erschwinglichen Optionen.

durch Komponente

- Waffen

die Hauptabschreckung in iamd-Netzwerken, Waffensysteme umfassen Raketen, Interceptoren und kinetische und nicht-kinetische Effektoren. Nord-Amerika und Europa sind die Top-Käufer von hochpräzisen Interceptoren und die Nachfrage ist am größten in Raketenabwehr dominierten Märkten.

- Radare und Sensoren

Zielidentifikation, Verfolgung und Frühwarn-Radar sind für das Situationsbewusstsein unerlässlich. aesa-Radar und Fernüberwachung sind Beispiele für Technologiefortschritte, die zum Wachstum des Segments beitragen. asia pacific zeigt starke Nachfrage aufgrund der regionalen Sicherheitsbedenken.

- Kommando & Control (c2) Systeme

c2 Plattformen kombinieren Informationen von mehreren Sensoren und Waffen, um Entscheidungen in Echtzeit zu treffen. die Nachfrage nach netzzentrierten Kampffähigkeiten und Plattforminteroperabilität ist, was diesen Markt fördert. Nordamerika dominiert, gefolgt von europe.

- Brandschutzsysteme

Feuerkontrolle sorgt dafür, dass Bedrohungen genau verwickelt werden. Zu den wichtigsten Wachstumstreibern zählen die Entwicklung des automatisierten Ziels, der ai-gestützten Gefahrenpriorisierung und der Radarintegration. europe und asia pacific haben starke militärische Adoption.

- Starter

sowohl stationäre als auch mobile Startplattformen ermöglichen den schnellen Einsatz von Raketen und Abhörern. die Verbesserung der Mobilitätsfähigkeit der Verteidigung spiegelt sich in der hohen Nachfrage in den Schorad- und Mrad-Kategorien wider.

- Systemintegration und andere

In diesem Abschnitt werden Software, Hilfstechnologien und Integrationsdienste erfasst. Es ist wichtig, vernetzte Operationen und Interoperabilität auf verschiedenen militärischen Plattformen zu gewährleisten. Das Wachstum ist in Gebieten wie der mittleren Ost- und Nord-Amerika am höchsten, die Modernisierungsinvestitionen tätigen.

durch Reichweite

- Kurzstreckenluftabwehr (Shorad)

schorad, oder kurzstrecken Luftabwehr, ist entworfen, um gegen Low-Altitude Bedrohungen wie Raketen und unbemannte Luftfahrzeuge zu schützen. die Beschäftigung von shorad ist auf dem Aufstieg aufgrund asymmetrischer Kriegsführung und städtischer Kriegsführung. die beiden wichtigsten Märkte sind der mittlere Osten und asiatisch Pazifik.

- mittlere Luftabwehr (mrad)

mrad bietet adaptierbaren Schutz vor taktischen und strategischen Bedrohungen. wegen Modernisierung und mehrschichtiger Verteidigung ist die Nachfrage in Nordamerika und Europa hoch.

- Fernabwehr (lrad)

lrad verteidigt Infrastruktur und strategische Vermögenswerte gegen schnelllebige Flugzeuge und Raketen. lrad ist weit verbreitet in Ländern, die ihre nationale Verteidigung in Nord-Amerika, Europa und bestimmten asia Pazific Ländern modernisieren.

mehr über diesen Bericht erfahren, kostenlos herunterladen

Ende‐User

- Militär

die wichtigsten Endbenutzer, die iamd Systeme für den Kraftschutz und die nationale Sicherheit verwenden. Modernisierungsinitiativen, eskalierende Bedrohungen und steigende Verteidigungsausgaben weltweit sind die Haupttreiber des Wachstums.

- homeland sicherheit

die zivilen Verteidigungs- und kritischen Infrastruktursicherheitssektoren wachsen, vor allem in Städten, die für Raketen- oder Luftdrohungen anfällig sind. geschichtete Detektionssysteme, c-uas und Radar sind Beispiele für technologische Adoption.

- andere

besteht aus Notfallteams, Grenzsicherheit und spezialisierten Regierungsorganisationen. Aufgrund neuer Risiken bei unbemannten Systemen und kurzfristigen Raketenangriffen ist die Nachfrage Nische, aber zunehmend.

regionale Erkenntnisse

getrieben von starken Verteidigungsbudgets, hochmodernen Raketenabwehrprogrammen und Modernisierungsbemühungen über Shorad, mrad, lrad und c-uas Plattformen, Nordamerika ist der größte regionale Markt, der von den vereinten Staaten geleitet wird. durch grenzüberschreitende Verteidigungszusammenarbeit, spezialisierte Beschaffungs- und Modernisierungsinitiativen canada und mexico leisten Beiträge. mit germany, uk, france, spain, und italy investiert in mehrschichtige Luft- und Raketenabwehrsysteme in nato Frameworks, europe ist ein entwickelter Markt. für militärische Operationen im In- und Partnerbereich legt die Region einen starken Schwerpunkt auf Interoperabilitäts-, Mittel- und Fernabwehrsysteme und c2-Integration. der Rest von europe leistet einen Beitrag durch den Kauf von Kurz- und Mittelstreckenausrüstung vor Ort und die Modernisierung seiner aktuellen militärischen Netzwerke. asia pacific wächst schnell aufgrund der regionalen Spannungen und der Entwicklung der militärischen Infrastruktur. japan, china, South korea, india, and australia & new zealand investieren stark in Radaranlagen, Interceptoren und Kommando- und Steuerungssysteme, während die verbleibende asia pacific Region von regionalen Sicherheitsprogrammen und der Erwerb von Shorad- und C-uas-Lösungen profitiert.

Süd-Amerika, einschließlich brazil und argentina, entwickelt begrenzte strategische Fähigkeiten im Bereich der shorad und Radarmodernisierung für kritischen Infrastrukturschutz. mittelost & africa, einschließlich saudi arabia, uae und südlich africa, konzentriert sich auf schichtige Luft- und Raketenabwehrlösungen durch Integration von mrad, lrad und shorad.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- September 2025, lockheed martin kündigte im September 2025, dass es einen $9,8 Milliarden Vertrag von der US-Armee erhalten hatte, um 1,970 Patriot erweiterte Fähigkeit-3 Raketensegment Erweiterung (pac-3 mse) Abhörer und verwandte Hardware herzustellen. Dies war der größte Vertrag in der Unternehmensgeschichte für Raketen und Brandbekämpfung, und es spiegelte die steigende Nachfrage nach fortschrittlichen Raketenabwehrlösungen weltweit wider.

- im Juli 2024, um die integrierte Luft- und Raketenabwehr-Infrastruktur von Germany zu verbessern, gab Raytheon, ein rtx-Unternehmen, über seine Pressemitteilung im Juli 2024 bekannt, dass es einen $1,2 Milliarden Vertrag zur Lieferung zusätzlicher patriot® Luft- und Raketenabwehrsysteme, einschließlich Radar, Starter, Befehls- und Kontrollstationen, Reserven und Unterstützung erhalten.

Bericht Metriken | Details |

Marktgrößenwert 2025 | mit 28,50 Milliarden |

Marktgrößenwert 2026 | 30.00 Mrd |

Umsatzprognose 2033 | 5.10 Mrd. |

Wachstumsrate | cagr von 9,10% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | raytheon technologies Corporation, lockheed martin Corporation, Northrop grumman Corporation, mbda, rafael fortschrittliche Verteidigungssysteme ltd., thales group, boeing company, israel aerospace industry ltd., saab, bae systems plc, elbit systems ltd., rhein ag, kongsberg defense & aerospace, almaz‐antey |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | durch Systemtyp (Flugabwehrsysteme, Flugsicherungssysteme, gegenbemannte Luftsysteme (c‐uas), Gegenmotor (Raketen, Artillerie, Mörser), durch Komponenten (Waffesysteme, Radare & Sensoren, Kommando & Control (c2)-Systeme, Brandkontrollsysteme, Starter, Systemintegration & andere), durch Reichweite (Short-Bereich Luftabwehr, Mittelklasse-Luftabwehr) |

Schlüsselintegrierte Luft- und Raketenabwehr-Unternehmen Einblicke

raytheon technologies Corporation ist durch seine Patrioten- und assoziierten Luftabwehrsysteme, die von verschiedenen Militaristen im gesamten Bündnis verbreitet werden, als Kampfspieler im integrierten Luft- und Raketenabwehrsektor entstanden. der Schwerpunkt des Unternehmens auf modernstes Radar, Sensorfusion und Interceptoren hat es erlaubt, seine Position als Führer in der Kurz- und Mittelklasse Luft und Raketenabwehr zu behalten. raytheon stetige FuE-Bemühungen in ai-getriebenen Brandbekämpfungs- und Gegenlösungen verbessern die Reaktionszeit des Systems gegen neue Bedrohungen. die weltweite Präsenz und langfristige Verteidigungsverträge des Unternehmens haben dazu beigetragen, dass sie eine starke Marktpräsenz und stetige Umsatzströme beibehalten.

Schlüssel integrierte Luft- und Raketenabwehrunternehmen:

- raytheon technologies Corporation

- martin gesellschaft

- Northrop grumman Corporation

- mbda

- rafael fortschrittliche Verteidigungssysteme ltd.

- thales Gruppe

- boeing firma

- irael aerospace branchen ltd.

- Saab

- ba-Systeme plc

- elbit systems ltd.

- rheinmetall ag

- kongsberg verteidigung & aerospace

- Almaz‐antey

- Norweger

global integrierte Luft- und Raketenabwehrmarkt Bericht Segment

nach Systemtyp

- Raketenabwehrsysteme

- Anti-Luftfahrzeugsysteme

- gegenbemannte Luftsysteme (c‐uas)

- Gegenstempel (Raketen, Artillerie, Mörser)

- andere

durch Komponente

- Waffen

- Radare und Sensoren

- Kommando & Control (c2) Systeme

- Brandschutzsysteme

- Starter

- Systemintegration und andere

durch Reichweite

- Kurzstreckenluftabwehr (Shorad)

- mittlere Luftabwehr (mrad)

- Langstrecken-Luftabwehr (lrad)

Ende‐User

- Militär

- homeland sicherheit

- andere

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- Mexiko

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Südamerika

- Brasilien

- Argentinien

- Rest von Süd-Amerika

- Mittelost & Afrika

- Saudi arabien

- vereinigte arabische Emirate

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähr integrierte luft- und raketenabwehrmarktgröße für den markt wird im jahr 2033 55,10 milliarden verwendet werden.

schlüsselsegmente für den integrierten luft- und raketenabwehrmarkt sind nach systemtyp (flugkörperabwehrsysteme, flugzeugabwehrsysteme, gegenbemannte luftsysteme (c‐uas), gegenmotor (raketen, artillerie, mörser), durch komponente (waffesysteme, radare & sensoren, kommando & control (c2)-systeme, brandschutzsysteme, starter, systemintegration u.a.), durch reichweite (shortrad-luft-abwehrsysteme).

die wichtigsten integrierten luft- und raketenabwehr-marktspieler sind raytheon-technologien unternehmen, lockheed martin corporation, northrop grumman corporation, mbda, rafael fortschrittliche verteidigungssysteme ltd.

die nord-amerika-region führt den integrierten luft- und raketenabwehrmarkt.

der kagr des integrierten luft- und raketenabwehrmarktes beträgt 9,10%.

- raytheon technologies Corporation

- martin gesellschaft

- Northrop grumman Corporation

- mbda

- rafael fortschrittliche Verteidigungssysteme ltd.

- thales Gruppe

- boeing firma

- irael aerospace branchen ltd.

- Saab

- ba-Systeme plc

- elbit systems ltd.

- rheinmetall ag

- kongsberg verteidigung & aerospace

- Almaz‐antey

- Norweger

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für Luft- und Raumfahrtfluorpolymere

luft- und raumfahrt-fluorpolymere marktgröße, aktien- und analysebericht nach typ (ptfe, fep, pfa, etfe, and other), durch anwendung (elektrische isolierung, dichtungen & dichtungen, beschichtungen und andere), durch endverbraucher (kommerzielle luftfahrt, militärische luftfahrt, allgemeine luftfahrt, und andere), und geographie (nordamerika, europe, asia-pacific, mittelost und africa)

-

Apr 2026

Markt für Airborne SATCOM System

airborne satcom system market size, share & analysis report by type (satcom terminals, transceivers, airborne radio, modems and routers, satcom radomes, and other), by application (regierung und verteidigung und kommerzielle), and geography (north america, europe, asia-pacific, mid east and africa, south and central america), 2021 – 2031

-

Apr 2026

Markt für Schiff Leasing

schiff leasing marktgröße, aktien- und analysebericht nach schiffstyp (containerschiffe, großtransporter, tanker und spezialschiffe), leasingdauer (kurzfristiger leasingvertrag (weniger als 1 jahr), mittelfristiger leasing (1-5 jahre) und langfristige leasing (mehr als 5 jahre)), leasingart (werbebootcharter, zeitcharter, finanzleasing und andere), durch endverbraucherindustrie (öl und gas, herstellung und industrie, automotive

-

Apr 2026

Markt für Gewinderoller

thread rolling-diäten marktgröße, aktien- und analysebericht nach typ (flachgewindewalzwerkzeuge, kreisförmige (zylindrische) düsen, tangentiale gewinderollwerkzeuge, planetengewinderollwerkzeuge und andere typen), nach materialtyp (hochgeschwindigkeitsstahl (hss), karbid, werkzeugstahl, legierungsstahl und andere spezialisierte legierungen), nach distributionskanal (direktverkäufe, verteiler und industriehändler, und online-plattformen)