Marktübersicht

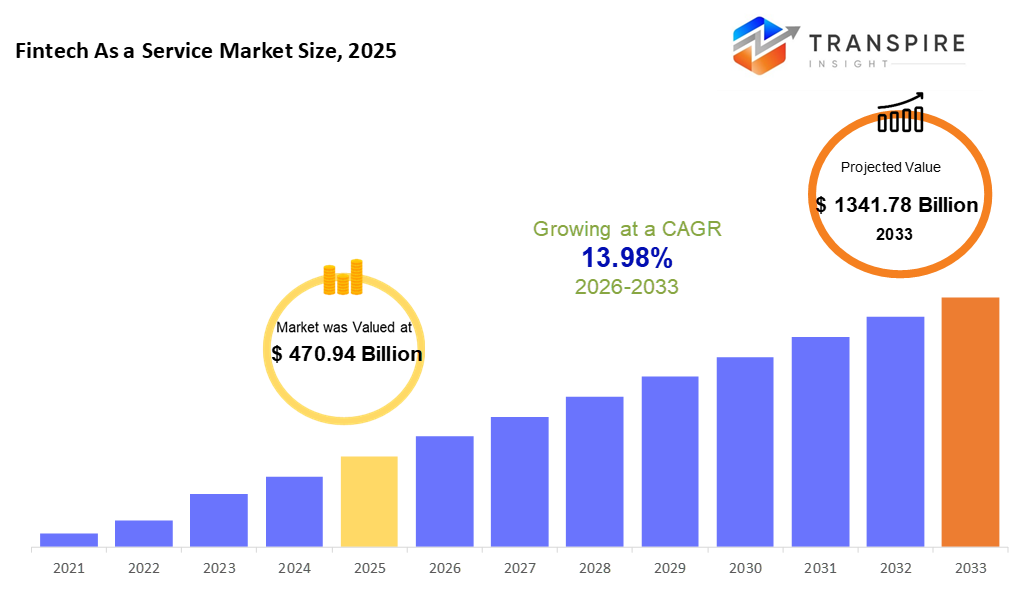

Die globale Fintech als Dienstleistungsmarktgröße wurde 2025 auf 470,94 Mrd. US-Dollar geschätzt und wird bis 2033 auf 1341,78 Mrd. US-Dollar ansteigen und von 2026 bis 2033 auf 13.98% wachsen. Die Fintech als Dienstleistungsmarkt wächst aufgrund der beschleunigten Einführung von digitalen Zahlungen, eingebetteten Finanzen und api-basierten Banklösungen für Unternehmen und Finanzinstitute rapide. Darüber hinaus treiben steigende Cloud-Bereitstellung, regulatorische Unterstützung für offenes Banking und wachsende Nachfrage nach skalierbaren, kosteneffizienten Finanzinfrastrukturen ein anhaltendes Marktwachstum bis 2033.

Marktgröße und Prognose

- 2025 Marktgröße: 470,94 Milliarden

- 2033 projizierte Marktgröße: usd 1341.78 Milliarden

- cagr (2026-2033): 13.98%

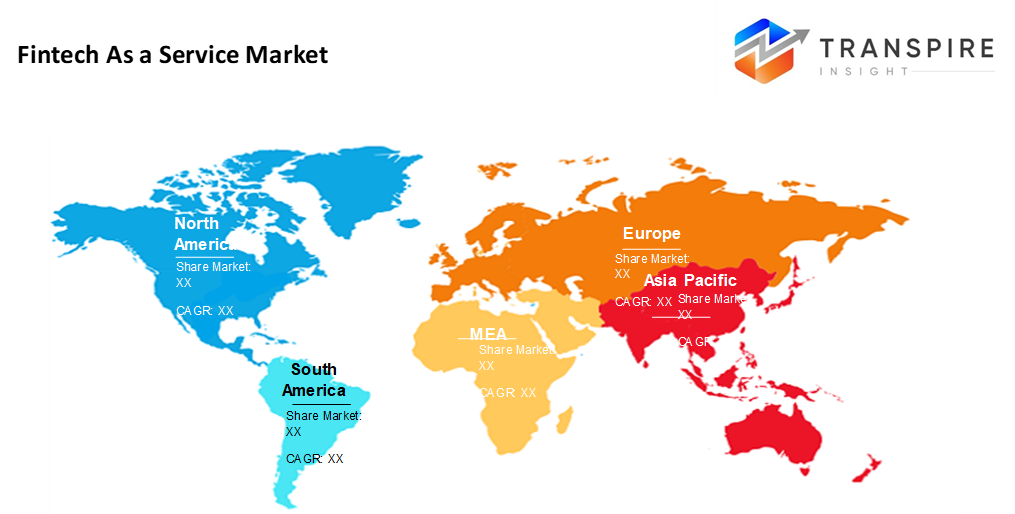

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- Der Marktanteil des nordamerikanischen Marktes betrug 2026 etwa 38 %. durch Schneiden gespeist Finanzen Setups, Nord-Amerika hält die Spitze in der Faas Arena. Die regulatorische Reife hilft dabei, ihren Rand zu prägen. Cloud-Reliance läuft tief über Industrien, was auch nicht schadet. Stärke baut auf Festigkeit, wenn Systeme so eng ausrichten.

- Mit der schnellen Aufnahme von Basen treiben die vereinten Staaten regionale Expansion an. Eingebundene Finanzinstrumente finden hier früher als anderswo statt. Real-time-Zahlungen werden in einem starken Tempo im ganzen Land an Boden gewonnen.

- mobile Benutzer führen Wachstum über Asia pacific, wo neue Bankanstrengungen treffen schnelle Fortschritte in digitalen Finanz-Tools. Dieser Bereich erweitert sich schneller als andere durch Schaltgewohnheiten, breiteren Zugang, und Tech-Leaps umgestalten, wie Geld bewegt.

- Zahlungsabwicklungsanteile im Jahr 2026 etwa 40%. Die Zahlungsabwicklung steht im Faas-Raum, da digitale Transaktionen inzwischen weltweit üblich sind. Echtzeit-Bewegung von Geld formt, wie sich die Dienste über Grenzen hinweg entwickeln. Diese Schicht hält sich um, nicht nur durch.

- Die einfache Skalierung spielt eine Rolle. fintech verbindet hier schneller. das System läuft auf apis, die Kosten senken. Strom wächst ohne große Investitionen. Die Infrastruktur passt sich schnell an, wenn sich die Nachfrage ändert.

- große Unternehmen führen den Markt, weil sie alte Technologien aktualisieren, indem sie Funktions-as-a-Service-Tools, ubiquitous bei Banken, Schaltinfrastruktur. aber es sind diese etablierten Spieler, die sich zuerst bewegen, wenn neue Rahmen entstehen.

- mobile Zahlungen schieben digitale Geldbörsen voran. kontaktlose Kaufformen, wie die Menschen jetzt bezahlen. E-Commerce-Wachstum fördert diese Verschiebung stetig. die meiste Nutzung verbindet sich mit diesen Trends klar.

der globale Fintech als Service (faas)-Markt erlebt ein schnelles Wachstum, da sich Finanzinstitute und Unternehmen in Richtung api-basierte, modulare Finanzlösungen verschieben, um in der digitalen Wirtschaft wettbewerbsfähig zu bleiben. faas ermöglicht es Unternehmen, schnell Dienstleistungen wie Zahlungen, Banking, Kredite und Compliance einzusetzen, ohne komplexe Backend-Infrastruktur zu entwickeln. Dieser Ansatz reduziert die Time-to-Market deutlich und ermöglicht skalierbare und anpassbare Finanzangebote.

Die zunehmende Übernahme von digitalen Zahlungen, mobilen Geldbörsen und Echtzeit-Transaktionsplattformen ist ein wesentlicher Faktor für die Markterweiterung. Zahlungsabwicklung und Bank-as-a-Service-Lösungen werden zunehmend von Banken, Fintech-Startups und nichtfinanziellen Unternehmen genutzt, um nahtlose Kundenerfahrungen und Omnichannel-Transaktionen zu unterstützen. Darüber hinaus ermöglicht die wachsende Popularität von Embedded Finance Unternehmen im Einzelhandel, E-Commerce und Transport, Finanzdienstleistungen direkt in ihre Plattformen zu integrieren.

Die technologische Innovation spielt eine entscheidende Rolle bei der Gestaltung des Faasmarktes mit Cloud Computing, künstlicher Intelligenz und Blockchain-Technologien, die Effizienz, Sicherheit und Transparenz verbessern. Cloud-basierte Bereitstellung dominiert aufgrund seiner Flexibilität und Kostenvorteile, während ai-getriebene Betrugserkennungs- und Risikomanagement-Tools steigende Bedenken rund um Cybersicherheit und regulatorische Compliance ansprechen. blockchain-fähige Dienste gewinnen auch an Traktion für grenzüberschreitende Zahlungen und digitale Asset-Management.

regional hält Nordamerika den größten Marktanteil, unterstützt von einem etablierten Fintech-Ökosystem, einer hohen Cloud-Adoption und günstigen regulatorischen Initiativen. Mittlerweile zeugt das asiatische Pazific das schnellste Wachstum, das durch schnelle Digitalisierung, finanzielle Inklusionsbemühungen und eine große mobile erste Bevölkerung getrieben wird. strategische Partnerschaften zwischen traditionellen Banken und Fintech-Anbietern sowie kontinuierliche regulatorische Fortschritte werden erwartet, dass das starke Wachstum der Fintech als Dienstleistungsmarkt durch den Prognosezeitraum erhalten bleibt.

fintech als Dienstleistungsmarktsegment

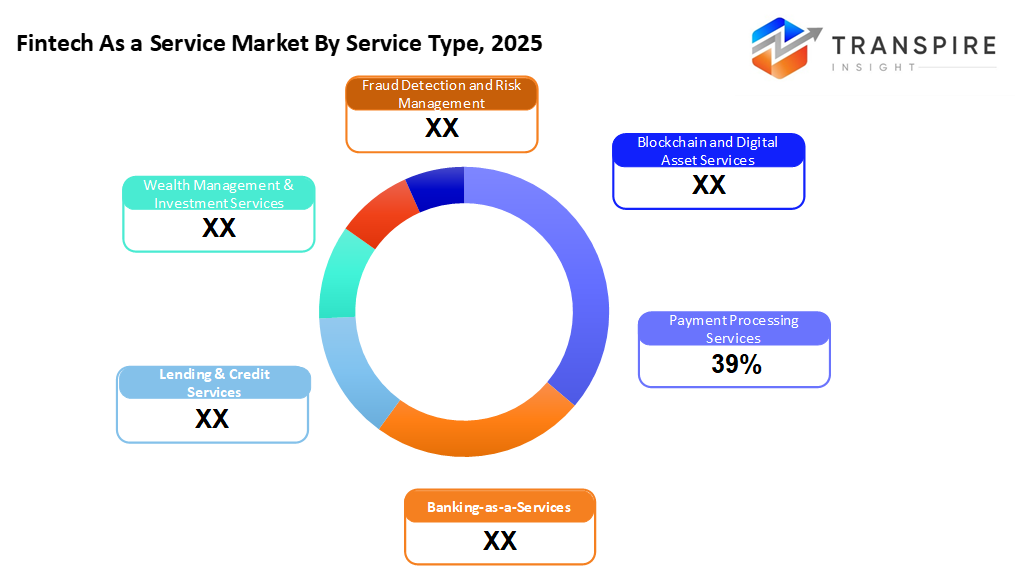

nach Servicetyp

- Dienstleistungen der Zahlungsabwicklung

noch vorn, wenn es um das Ergebnis geht, Unternehmen wollen reibungslose Online-Transaktionen, vor allem in Ländern. Zahlungsabwicklung bleibt stark, weil das Geld täglich digital mehr zählt.

- Bank-as-a-Services

aus dem Nichts, Bank-as-a-Service gewinnt Geschwindigkeit. fintechs springen ein, während traditionelle Banken folgen nah hinterher. Anstelle von alten Systemen setzen sie sich jetzt auf apis, um flexible Finanzinstrumente zu bauen. Offenes Banking ist nicht nur ein Trend, es wird ruhig die Basis. modulare Setups ersetzen one-size-fits-all Modelle. Fortschritt zeigt sich in kleinen Schritten, fügt sich aber schnell.

- Kredit- und Kreditdienstleistungen

Durch digitale Werkzeuge angetrieben, wächst die Kreditvergabe, da Maschinen das Risiko schneller bewerten. Darlehen starten jetzt online, glatt und schnell. scoring credit hat sich automatisch, helfen Entscheidungen in Platz. Buy-now-pay-later schlüpft in Läden, Reisen und sogar Gesundheit. Sektor nach Sektor, es bleibt. nicht magisch, einfach nur verschiebt, wie Geld sich bewegt. Wachstum zeigt sich, wo Technologie Vertrauen trifft.

- Vermögensverwaltung und Anlagedienstleistungen

mehr Menschen wenden sich an automatisierte Beratungsplattformen statt herkömmlicher Methoden. digitale Werkzeuge behandeln jetzt Investitionen, die von Menschen allein verwaltet werden. maschinen führen Entscheidungen, bei denen Treffen von Angesichtspunkten dominiert wurden. einfache Schnittstellen ersetzen komplexe Papierarbeiten für viele Kunden. Technologie Schritte, in denen persönliche Broker einmal stand. Investoren akzeptieren heute leichter Algorithmus-gesteuerte Pläne als zuvor

- Betrugserkennung und Risikomanagement

Betrügereien steigen weiter, so dass Unternehmen sich jetzt auf ai-Tools bei Kundenkontrollen stützen, um Risiken frühzeitig zu erkennen.

- blockchain & digitale Asset Services

Diese Systeme lernen schnell, Anpassung, bevor Probleme groß werden. auf einer anderen Front, Blockchain Schritte in Bank-Workflows, wo Vertrauen am meisten zählt. Siedlungen gewinnen Geschwindigkeit, wenn Datensätze über Knoten sicher geteilt werden. tokens beginnen, für reale Vermögenswerte zu stehen, um zu formen, wie sich der Wert hinter den Kulissen bewegt. Die Infrastruktur verschiebt sich ruhig, um diese neuen Eigentumsformen zu unterstützen.

mehr über diesen Bericht erfahren, kostenlos herunterladen

durch den Einsatzmodus

- Cloud-basiert

Cloud-basierte Systeme ziehen voran, weil sie leicht wachsen, kosten weniger im Laufe der Zeit und arbeiten reibungslos mit modernen Finanztechnik-Setups. Diese Schicht markiert heute ein klares Muster in der Industrie

- Vorkommnisse

Ein Aufenthalt vor Ort bleibt typisch für strenge Finanzoutfits, die darauf ausgerichtet sind, Daten in der Nähe zu halten. Gemeinsame Bewegung

- hybride Bereitstellung

Firmen mischen vor Ort Systeme mit Online-Diensten öfter. immer noch feste Regeln bei der Verwendung von externen Servern hilft, diesen Trend voranzutreiben.

nach Organisationsgröße

- Großunternehmen

faas sieht eine starke Aufnahme bei großen Unternehmen, die darauf abzielen, veraltete Tech-Stacks zu aktualisieren und zu verbessern, wie digitale Dienste Nutzer erreichen. ein weit verbreitetes Muster in größeren Organisationen

- kleine und mittlere Unternehmen

schnellerer Zugang für kleinere Unternehmen beginnt mit einfacheren Werkzeugen. Eine Möglichkeit ist die Verwendung von digitalen Links, die Setup-Zeit zu schneiden. diese Verbindungen senken die Kosten im Laufe der Zeit. wird der Einstieg erleichtert, wenn die Systeme direkt sprechen. Kostensenkungen passieren, da Setups intelligenter werden. Der Markteintritt beschleunigt sich ohne große Investitionen. Effizienz steigt, wenn Prozesse reibungslos verbinden.

durch Anwendung

- digitale Zahlungs- und Geldbörsen

Mit steigender Smartphone-Nutzung werden digitale Zahlungs-Apps schnell am Boden. mobile Transaktionen fühlen sich nun für viele Menschen gewöhnlich. berührungslose Methoden fahren diese Verschiebung, schieben Geldbörse Dienste nach vorne. Wachstum hier übertrifft andere Verwendungen, gezogen mit Bequemlichkeit.

- Finanzen

Finanzen in alltäglichen Apps verändert, wie Unternehmen verdienen. ein Schritt über grundlegende Transaktionen, es öffnet neue Wege für Einkommen. nicht nur Bankwesen, ein Teil einer größeren Verschiebung über Felder

- Kredit- und Kreditmanagement

Die Kreditvergabe bewegt sich jetzt schneller, weil Online-Systeme Kredite anders verwalten. Maschinen entscheiden, wer Kredit bekommt, ändern, wie die Dinge vorher funktioniert. Geschwindigkeit wächst, wo Papierkram einmal alles verlangsamte

- Personal & Finanzmanagement

was Menschen mit Geld tun, sowohl persönlich als auch geschäftlich, lehnt mehr auf Apps, die helfen, Ausgaben zu planen. nicht nur lokale, sondern globale Bewegungen von Bargeld steigen jetzt schnell durch Technik wie Blockchain und offene Bankverbindungen, Schneiden Transfergebühren.

regionale Erkenntnisse

ein großes Stück der Fintech-as-a-Service-Welt lebt in Nord-Amerika, zusammen mit europe, wo Banken schon eine Weile, zahlen die Menschen digital häufiger, und Regeln sind klar. in Cloud-powered Geld-Tools schnell geholfen viel, so haben die Finanzierung ruhig in Apps gewebt, plus Gastgeber zahlreiche neue Finanz-Tech-Ersteller. über in Europa, die Dinge bewegen sich anders. Regeln wie psd2 öffneten Bankdaten durch apis, die Unternehmen härter zu konkurrieren und Kunden über Grenzen zu erreichen, ohne alte Barrieren sie zu verlangsamen.

südlich von Asia bewegen sich die Dinge schnell. digitale Verschiebungen Funkenwechsel, wo Telefone das tägliche Leben führen. Denken Sie china, dann india, gefolgt von geschäftigen Nationen in der Nähe jeder sehen mehr Notwendigkeit für Online-Zahlungen, Instant-Darlehen und Geldbörsen. Shopping bewegt sich online, Apps wachsen groß, Anforderungen steigen. Regeln von Beamten helfen, neue Finanztechnologien schneller zu verbreiten. öffentliche Anstrengungen schieben bargeldlose Gewohnheiten. hinter allem, Plattform verwenden klettert ohne Pause.

aus latin america, mehr Menschen nutzen jetzt digitale Geldbörsen, weil Banken noch nicht alle erreicht haben. Sofortzahlungen und neue Arten von Krediten fangen dort auch schnell. im mittleren Osten und Afrika, Geld fließt in Fintech-Startups hat in letzter Zeit abgeholt. Regierungen zurück Projekte, die digitale Geld-Tools drücken, helfen, Dinge wachsen. Handys werden ein Go-to für die Verwaltung von Finanzen in beiden Bereichen. Wachstum nicht brüllt; es baut ruhig durch stetige Schritte vorwärts. prognostizierten Jahren zeigen diese Orte, die weltweit konsequente Dynamik hinzufügen.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- Juni 5, 2025 – ant international startete eine neue ai-Plattform für den Fintech-Sektor.

(Quelle: http://www.retailbankerinternational.com/news/ant-international-ai-platform-fintech/

Bericht Metriken | Details |

Marktgrößenwert 2025 | 470,94 Milliarden |

Marktgrößenwert 2026 | usd 536.78 Milliarden |

Umsatzprognose 2033 | usd 1341.78 Milliarden |

Wachstumsrate | 13.98% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | paypal Holding inc., block inc., stripe, mastercard services, fiserv, fis, adyen, rapyd, marqeta, plaid, synctera, mambu, miquido, vopay und raislr |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | nach Serviceart (Zahlungsverarbeitungsdienstleistungen, Bank-as-a-Services, Kredit- und Kreditdienstleistungen, Vermögensverwaltung & Investitionsdienstleistungen, Betrugserkennung & Risikomanagement, Blockchain & Digital Asset Services) durch Bereitstellungsmodus (Cloud-basiert, On-Premises, hybride Bereitstellung) nach Organisationsgröße (große Unternehmen, kleine und mittlere Unternehmen) durch Anwendung (digitale Zahlungs- und Geldbörsen, eingebettete Finanzen, Kredit- und Kreditmanagement, Personal- und Unternehmensfinanzierungsmanagement, grenzüberschreitende Rückstellungen |

key fintech als Service-Unternehmens-Einsichten

ein Weg, um Streifen zu betrachten ist durch seine Werkzeuge für die Behandlung von Geld online. Unternehmen auf der ganzen Welt verlassen sich darauf, wenn Kunden über das Internet zahlen. anstatt nur Bargeld zu bewegen, hilft das System Unternehmen, wiederkehrende Gebühren zu verfolgen, auch. gebaut mit Programmierern im Verstand, jedes Stück passt wie Blöcke, flexibel, klar und unabhängig. Betrugskontrollen sitzen neben Rechnungsfunktionen, ohne die Dinge zu verlangsamen. Einige Unternehmen stellen sogar ihre eigenen Karten mit dem, was in das Netzwerk eingebaut ist. Darlehensoptionen existieren nun neben den Kernzahlungsfunktionen. von san francisco bis singapur, Operationen laufen auf diesem Rahmen täglich. große Läden, kleine Apps und Finanz-Ersteller stecken regelmäßig ein. Sicherheit bleibt knapp, während die Systeme jeden Monat größer werden. eine ruhige Aufmerksamkeit, wie Entwickler denken. nicht blinken, einfach funktionieren ruhig hinter Bildschirmen.

Schlüssel fintech als Service-Unternehmen:

- inc.

- Block inc.

- Streifen

- Mastercard Services

- Fichte

- fis

- Adyn

- Rapyd

- Marqeta

- Pest

- Synctera

- mambu

- Miquido

- Wofür?

- Raisl.

global fintech als Dienstleistungsmarkt-Berichtssegment

nach Servicetyp

- Dienstleistungen der Zahlungsabwicklung

- Bank-as-a-Services

- Kredit- und Kreditdienstleistungen

- Vermögensverwaltung und Anlagedienstleistungen

- Betrugserkennung und Risikomanagement

- blockchain & digitale Asset Services

durch den Einsatzmodus

- Cloud-basiert

- Vorkommnisse

- hybride Bereitstellung

nach Organisationsgröße

- Großunternehmen

- Klein- und Mittelbetriebe

durch Anwendung

- digitale Zahlungs- und Geldbörsen

- Finanzen

- Kredit- und Kreditmanagement

- Personal & Finanzmanagement

- grenzüberschreitende Zuständigkeiten

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Latin america

- Brasilien

- Mexiko

- Rest von latin america

- Mittelost & Afrika

- gcc

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähre fintech als dienstleistungsmarktgröße für den markt wird im jahr 2033 1341,78 milliarden verwendet.

schlüsselsegmente für die fintech als dienstleistungsmarkt sind serviceart (zahlungsverarbeitungsdienstleistungen, bank-as-a-services, kredit- & kreditdienstleistungen, vermögensverwaltung & investment services, betrugserkennung & risikomanagement, blockchain & digitale asset services), durch bereitstellungsmodus (cloud-basiert, on-premises, hybride bereitstellung), durch organisationsgröße (große unternehmen, kleine & mittlere unternehmen), durch anwendung (digitale zahlung & geldbörsen, eingebettete finanzen, kredite finanzen & kredite & kredite finanzen & kredite & kredite, kredite & kredite & kredite & kredite & kredite & kredite, kredite & kredite & kredite & kredite & kredite & kredite & kredite & kredite & kredite & kredite, kredite & kredite.

wichtige fintech als service-markt-spieler sind paypal holding inc., block inc., stripe und mastercard-dienste.

die region nord-amerika führt die fintech als dienstleistungsmarkt.

die fintech als dienstleistungsmarkt cagr ist 13.98%.

- inc.

- Block inc.

- Streifen

- Mastercard Services

- Fichte

- fis

- Adyn

- Rapyd

- Marqeta

- Pest

- Synctera

- mambu

- Miquido

- Wofür?

- Raisl.

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für 3D Optisches Profil

3d optische profiler marktgröße, aktien- und analysebericht nach typ (desktop 3d optische profiler, und tragbare 3d optische profiler), durch technologie (konfokaltechnologie, weißlichtinterferenz), durch endverwendung industrie (hersteller, forschungseinrichtungen, automotive, aerospace und verteidigung, medizinische geräte und andere), und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika)

-

Apr 2026

Markt für Depth Sensor

tiefensensor marktgröße, aktien- und analysebericht nach typ (infrarote tiefensensoren, zeit-of-flight (tof) sensoren, stereo vision sensoren, strukturierte lichtsensoren, ultraschall tiefensensoren), durch anwendung (automotive, robotik, gaming, unterhaltungselektronik, industrieautomatisierung, healthcare, security & monitoring, andere), durch endnutzer (automotivhersteller, consumer electronics, healthcare provider, industrieunternehmen, sicherheitsagenturen, gaming-unternehmen, robotik, robotik)

-

Apr 2026

Markt für Digitale Fertigung

digitaler fertigungsmarktgröße, aktien- und analysebericht nach komponenten (hardware, software und dienstleistungen), nach technologie (robotik, 3d-druck, internet der dinge (joint), u.a.), durch anwendung (automotive und transport, luft- und raumfahrt und verteidigung, unterhaltungselektronik, industriemaschinen, u.a.), durch prozessart (computer-basiertes design, computer-basierte simulation, computer 3d-visualisierung, analytik, u.a) und geographie (nordeuropa)

-

Apr 2026

Markt für Digital Visa Services

digital visa services market size, share & analysis report by type (individuelle reisende, gruppenreisende), durch anwendung (tourismus, geschäftsreisen, andere), und geographie (nordamerika, europa, asien-pazifik, mittelosten und afrika, süd- und zentralamerika), 2021 – 2031