europe aerospace Composite Marktgröße & Wettervorhersage:

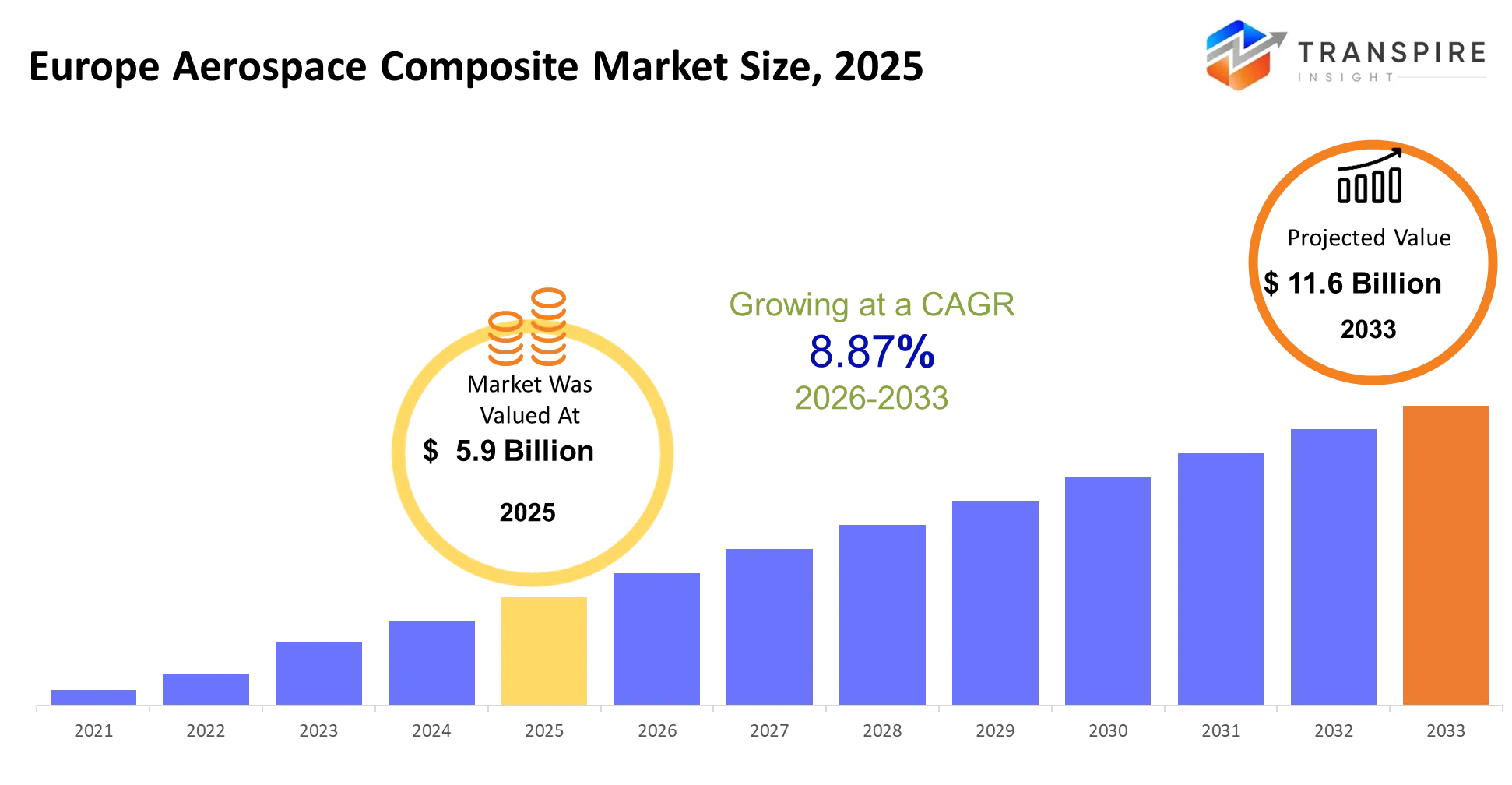

- europe aerospace Composite Marktgröße 2025: usd 5,9 Milliarden

- europe aerospace Composite Marktgröße 2033: usd 11,6 Milliarden

- europe aerospace Composite Markt cagr: 8.87%

- europe aerospace Composite-Marktsegmente: nach Typ (Kohlenstofffaserverbunde, Glasfaserverbunde, Aramidfaserverbunde, andere); durch Anwendung (Luftfahrzeugstrukturen, Innenräume, Motoren, Raumfahrzeuge, andere); durch Endverbraucher (Aerospace-Oems, Verteidigungssektor, Fluggesellschaften, Raumfahrtagenturen, andere); durch Harz (Epoxy, Polyester, Thermoplaste, andere)

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

europe aerospace Composite Markt zusammenfassung

der europäische Luft- und Raumfahrtverbundmarkt wurde 2025 auf 5,9 Milliarden US-Dollar geschätzt. wird voraussichtlich bis 2033 11,6 Milliarden erreichen. das ist ein cagr von 8.87% im Laufe des Zeitraums.

der europe Luft- und Raumfahrtverbundmarkt liefert leichte, hochfeste Materialien, die Flugzeuge helfen, weiter auf weniger Kraftstoff zu fliegen und gleichzeitig strukturelle Integrität und Sicherheit zu erhalten. die Verwendung dieser Verbundwerkstoffe ermöglicht es Fluggesellschaften und Herstellern, schwerere Metalle, die in Rumpf- und Flügeln und Innenräumen vorhanden sind, zu ersetzen und so Betriebskostensenkungen zu erzielen und ihre strengen Emissionsanforderungen zu erfüllen.

Die Automatisierung durch die Faserplatziertechnik zusammen mit digitalen Fertigungssystemen hat neue Produktionsmethoden etabliert, die die Produktqualität bei sinkender Betriebsmüll verbessern. die strengeren europäischen Emissionsbestimmungen zusammen mit ihren Netto-Null-Verpflichtungen dienten als Haupt externer Faktor, der ihre Verbundwerkstoffentwicklung für anstehende Flugzeugplattformen beschleunigte.

die Kombination dieser Elemente hat zu Änderungen sowohl bei Beschaffungsprozessen als auch bei Designstandards geführt. die Verbindung zwischen Kraftstoffeffizienz und Betriebsrentabilität, die die Compliance-Anforderungen antreibt, hat die Hersteller dazu gebracht, Verbundwerkstoffe in ihrer mittleren Flugzeugproduktion nach dem Start ihrer wichtigsten Flugzeugprodukte zu verwenden. die Luft- und Raumfahrtindustrie erlebt nun eine Transformation, die zu erweiterten Lieferverträgen führt, die erhöhte Materialmengen liefern, während Organisationen in der gesamten Wertschöpfungskette größere Partnerschaften eingehen.

wichtige Markteinsichten

- der europe aerospace Composite-Markt im Jahr 2024 wird in erster Linie von westeuropäischen kontrolliert, die mehr als 65% Marktanteil aufgrund seiner starken Basis von Original Equipment-Hersteller.

- die Nachfrage nach Luft- und Raumfahrtprodukten in dieser Region wird von Deutschland und Franken und dem uk geleitet, die von ihren Luft- und Raumfahrt-Produktionszentren und von staatlichen Forschungs- und Entwicklungsprojekten profitieren.

- die osteuropäische Region wird ihre höchste Wachstumsrate bis 2030 aufgrund ihrer Fähigkeit, Waren zu niedrigen Kosten zu produzieren, während ihr Lieferantennetzwerk weiter ausbaut.

- Kohlenstofffaserverbunde steuern den Markt mit mehr als 55 % Anteil im Jahr 2024, da sie eine überlegene festigkeits-zu-gewichtige Leistung liefern, die sie für alle Flugzeugstrukturanforderungen geeignet macht.

- der Markt für Glasfaserverbunde fungiert als das zweitgrößte Segment, weil Kunden das Material bevorzugen, das preisgünstige Optionen für die Herstellung von Sekundärteilen von Flugzeugen bietet.

- der Markt für Keramik-Matrix-Verbunde wird sein schnellstes Wachstum zwischen heute und 2030 aufgrund ihres zunehmenden Einsatzes in Hochtemperatur-Motorteilen und Abwehrsystemen erleben.

- Fluggesellschaften halten ihren Fokus auf Leichtbaumaterialien, die ihnen helfen, Kraftstoffeinsparungen und Emissionsreduktionen zu erzielen, so dass die kommerzielle Luftfahrt mit etwa 60% Anteil am größten Markt ist.

- der Verteidigungssektor erlebt sein stärkstes Wachstum, weil militärische Budgets erhöhen und fortschrittliche Leichtbaumaterialien für Verteidigungszwecke unerlässlich werden.

- der europäische Luft- und Raumfahrtverbundmarkt wird von Flugzeugherstellern kontrolliert, die mehr als 70% Marktanteil haben, weil sie originelle Geräteherstellerbeziehungen zur Entwicklung neuer Flugzeugsysteme aufgebaut haben.

- der Produktionsprozess in Unternehmen profitiert von Automatisierungstechnologien, die Faserplatzierung und digitale Fertigung umfassen, da diese Technologien Unternehmen helfen, ihre Produktionsleistung zu erweitern und gleichzeitig die Produktqualität und den Abfall von Material zu halten.

Was sind die Schlüsseltreiber, Einschränkungen und Chancen im europäischen Luft- und Raumfahrtverbundmarkt?

Fahrer:

der europäische Luft- und Raumfahrtverbundmarkt erlebt Wachstum, weil die europäischen Normen für die Luft- und Raumfahrt durch die europäischen Klimaziele der Kommission strenger geworden sind. Flugzeughersteller haben direkten finanziellen Druck, um Kraftstoffverbrennung zu reduzieren, die sie zum Austausch von Aluminium durch Kohlefaserverbunde in Primärstrukturen drängt. die Verschiebung erfordert totale Veränderung. die Airbus-Programme verwenden nun Verbundwerkstoffe für umfangreichere Flugzeugkomponenten, die zu größeren Materialanforderungen pro Flugzeug führen. Composite-Lieferanten erzielen durch ihre langfristigen Lieferverträge, die von Produktionsengpässen abhängen, einen erhöhten Umsatz pro Einheit.

Zurückhaltung:

die Industrie vor zwei großen Herausforderungen wegen hoher Produktionskosten und Zertifizierungskosten, die dauerhafte Hindernisse schaffen. Eine Verbundfertigung erfordert spezialisierte Werkzeugmaschinen und Autoklaven zusammen mit Fachkräften, die hohe Erstaufbaukosten verursachen. der Aerospace-Zertifizierungsprozess erfordert umfangreiche Zeit, weil es mehrere Jahre benötigt, um neue Materialzulassungen zu erhalten. der Prozess schafft zwei Hauptprobleme, weil er die Produkteinführung verzögert und es schwierig macht, alte Flugzeugsysteme zu ersetzen. das Ergebnis unterdrückt ein sofortiges Umsatzwachstum für kleinere Lieferanten, die keine Finanzierung haben, um ihr Geschäft zu wachsen oder regulatorische Herausforderungen zu bewältigen.

Möglichkeit:

der Markt zeigt Wachstumspotenziale durch die Entwicklung von thermoplastischen Verbundwerkstoffen, die mit automatisierten Prozessen hergestellt werden. die automatisierte Faserplatziertechnologie ermöglicht es Herstellern, ihre Produkte schneller zu produzieren und gleichzeitig die Produktionszeiten zu senken. die digitalen Fertigungszentren in Deutschland und Franken werden als Demonstrationsstandorte für diese fortschrittliche Fertigungstechnologie etabliert. die Verfahren stellen Kosteneffizienzen fest, die es ermöglichen, Verbundwerkstoffe in der hochvolumigen Flugzeugfertigung einzusetzen, was zu einer erhöhten Nutzung sowohl für die gewerbliche als auch für die Verteidigungsluft führt.

welche Auswirkungen hat die künstliche Intelligenz auf den europäischen Luft- und Raumfahrtverbundmarkt?

europäische Luft- und Raumfahrtverbund-Design-Produktions- und Wartungspraktiken durch die Umsetzung von künstlicher Intelligenz und fortschrittlichen digitalen Technologien. Hersteller nutzen ai-basierte Steuerungssysteme, um die Prozesse der Faserplatzierung und Harzinfusion und -härtung zu automatisieren, was zu einer höheren Genauigkeit und einem geringeren Materialabfall führt. das System führt eine ständige Überwachung von Temperatur und Druck und Ablagegenauigkeit durch, um Echtzeit-Änderungen zu ermöglichen, die die Produktionseffizienz verbessern und Produktfehler verringern. Maschinenlernmodelle nutzen historische Leistungsdaten, um Materialermüdungsmuster vorherzusagen, die eine Wartung früher und die Lebensdauer von Komponenten verlängern können. die Ergebnisse dieses Verfahrens haben spezifische Ergebnisse erzielt, die eine Verringerung der Flugzeugausfallzeiten und eine Verringerung der Lebenszyklus-Wartungskosten für Flotten zeigen, die Verbundwerkstoffe stark verwenden.

digitale Zwillinge erleben eine Zunahme der Popularität unter den OEMs, die virtuelle Modelle verwenden, um Strukturverhalten unter verschiedenen Stressbedingungen zu testen. die Ingenieure können durch die digitale Zwillingstechnologie einen optimalen Verbundeinsatz ermitteln, der es ihnen ermöglicht, ihre Designarbeit vor Beginn der physischen Produktion abzuschließen und so die Entwicklungszeit zu reduzieren und die Kraftstoffeffizienz zu steigern. Das System hat noch eine große Einschränkung, die angesprochen werden muss. ai Adoption erfordert qualitativ hochwertige, standardisierte Datensätze über die Wertschöpfungskette, die durch proprietäre Systeme und unterschiedliche Zertifizierungsanforderungen fragmentiert bleiben. die real-world Aerospace-Produktionsumgebungen erleben aufgrund dieses Problems Betriebsverzögerungen, die verhindern, dass sie eine vollständige ai-getriebene Optimierung durch Systemintegration erreichen.

Schlüsselmarkttrends

- Airbus und andere Original-Ausrüstungshersteller haben seit 2020 den Einsatz von Verbundwerkstoffen in neuen Flugzeugentwürfen gesteigert und neue Designstandards geschaffen, die sich auf die Schaffung von Leichtbaustrukturen konzentrieren, die den Kraftstoffverbrauch minimieren.

- Die europäischen Behörden haben zwischen 2021 und 2024 strengere Emissionsregelungen eingeführt, die die Hersteller aufforderten, ihren Übergang von Aluminiumwerkstoffen zu Hochleistungs-Kohlefaserverbunden zu beschleunigen.

- die Einführung der automatisierten Faserplatziertechnologie nach 2022 auf alle großen Industriezentren verteilt, weil sie Flugzeugherstellern geholfen hat, durch reduzierte Materialabfälle und standardisierte Fertigungsprozesse bessere Produktionsergebnisse zu erzielen.

- seit 2022 Lieferketten haben regionale Muster entwickelt, da die Hersteller jetzt Materialien aus osteuropäischen Ländern erhalten, um ihre Abhängigkeit von weltweiten Verbundmateriallieferungen zu verringern.

- die Annahme von thermoplastischen Verbundwerkstoffen nach 2023 zugenommen hat, weil Hersteller Werkstoffe benötigten, die schneller verarbeitet werden konnten und für ihre anstehenden Flugzeugentwicklungsprojekte eine bessere Wiederverwertbarkeit hatten.

- das europäische Verteidigungsbudget steigt seit 2021 mehr Nachfrage nach militärischen Flugzeugen geschaffen, die Verbundwerkstoffe verwenden, die extremen Temperaturen und hohen Auswirkungen standhalten können.

- tier-1 Lieferanten haben sich zu langfristigen Verträgen und Risikoteilungsvereinbarungen mit Oems bewegt, die ihnen nun stabile Erträge aus Verträgen zur Verfügung stellen und den materiellen Zugang durch Lieferverträge schützen.

- digitale Zwillingstechnologie wurde nach 2022 populärer, weil es Ingenieuren ermöglicht, Komposit-Performance-Simulationen zu erstellen, die Entwicklungszeit zu reduzieren und Design-Testkosten zu senken.

- Die Europäische Union hat seit 2023 Regeln für die Nachhaltigkeitsberichterstattung festgelegt, die Unternehmen zur Entwicklung recycelbarer Verbundwerkstoffe und zur Umsetzung zirkulärer Produktionsmethoden benötigen.

europe aerospace Composite Marktsegmentierung

nach Typ:

Kohlenstofffaserverbunde halten ihre Marktherrschaft, da sie über 50 Prozent des gesamten Materialverbrauchs ausmachen. Flugzeughersteller verwenden Kohlenstoff Fasermaterial für die Rumpf- und Flügelkonstruktion, da dieses Material eine bessere Flugleistung liefert, was die Betriebskosten reduziert. Glasfaserverbunde halten den zweitgrößten Marktanteil aufrecht, da sie eine kostengünstige Lösung für Nebenkomponenten bieten, die keinen extremen Festigkeitsschutz erfordern. Aramidfaserverbunde dienen Nischenanwendungen, die eine hohe Schlagzähigkeit und Ermüdungstoleranz erfordern, insbesondere in Verteidigungs- und Rotorfahrzeugsegmenten.

die Nachfrage nach Kohlefasermaterialien steigt, da Flugzeugprogramme der nächsten Generation mehr Kohlefasereinsatz erfordern. die Nachfrage nach Glasfasern bleibt konstant, da ihre Anwendungen auf kostensensitive Märkte ausgerichtet sind.

die zukünftige Marktnachfrage wird Hybridmaterialsysteme unterstützen, die Kohlenstoff und Thermoplaste kombinieren. Dieses Wachstum erfordert Lieferanten, Lösungen für die gemeinsame Integration mehrerer Materialien zu entwickeln. Investoren und Hersteller werden sich wahrscheinlich auf die Verbesserung der Produktionseffizienz und die Senkung der Rohstoffkosten konzentrieren, um die Übernahme auf mittleren Flugzeugplattformen zu erweitern.

durch Anwendung:

Flugzeugstrukturen stellen den primären Einsatz von Verbundwerkstoffen dar, da ihre Konstruktion eine umfangreiche Verbundintegration für Flügel und Rumpfabschnitte und tragende Bauteile erfordert. strukturelle Anwendungen benötigen leistungsstarke Materialien, die Haltbarkeit und Gewichtsreduktion zusammen mit Schutz vor Umweltbelastung bieten. der Innenraum eines Flugzeugs stellt das zweitgrößte Segment dar, das leichte Kabinenbauteile benötigt. Diese Anforderung ermöglicht eine erhöhte Fahrgastkapazität bei gleichzeitig abnehmendem Kraftstoffverbrauch. Motor- und Raumfahrzeuganwendungen bieten einen geringeren Betriebsumfang und halten dennoch kritischen technischen Wert, weil sie unter extremen Umweltbedingungen arbeiten.

Strukturanwendungen erleben Wachstum aus den aktuellen Flugzeugentwicklungszyklen, während sich die Innenanwendungen stetig entwickeln, da die Fluggesellschaften ihre Flugzeugflotten modernisieren, um die Betriebseffizienz zu verbessern und die Kundenzufriedenheit zu verbessern. Motor-Composites erleben wachsende Popularität, weil fortschrittliche Antriebssysteme erfordern mehr hitzebeständige Materialien, um steigende Nachfrage zu erfüllen.

Zukunftstrends prognostizieren, dass Composite-Materialien ihren Einsatz in Flugzeugmotoren und Raumfahrzeugdesigns durch neue Materialentwicklung erweitern werden. Produktentwickler werden High-Temperatur-Leistungstests und Zertifizierungsbereitschaftsfunktionen ansprechen, um Geschäftsmöglichkeiten bei der Entwicklung fortgeschrittener Luft- und Raumfahrt zu nutzen Systeme.

von Endbenutzer:

der Luft- und Raumfahrt-Originalausrüstungshersteller Markt führt den Markt, weil Luft- und Raumfahrtunternehmen direkt Verbundwerkstoffe verwenden, um ihr Flugzeug zu bauen. die großen Hersteller erleben eine stabile Produktnachfrage, weil ihre Unternehmen starke Auftragsbestände und erweiterte Produktionszeiten haben. der Verteidigungssektor ist ein bedeutendes Nebensegment, das durch die Erhöhung militärischer Investitionen in leichte und hochfeste Materialien für fortgeschrittene Flugzeuge unterstützt wird. Fluggesellschaften tragen zur Wirtschaft bei, weil sie eine Nachrüstung benötigen und ihr Betrieb eine bessere Effizienz benötigen.

die Nachfrage nach ursprünglichen Geräteherstellern steigt, weil die Flugzeuginnovation weitergeht, während die Verteidigungsanforderungen sich aufgrund von Modernisierungsbemühungen und geopolitischen Konflikten erweitern. Raumagenturen bleiben ein kleineres, aber hochwertiges Segment, das sich auf spezialisierte Verbundanwendungen für Satelliten und Startfahrzeuge konzentriert.

zukünftiges Wachstum wird sehen, dass sich Verteidigungs- und Raumsegmente aufgrund technologischer Fortschritte und staatlicher Finanzierung schneller ausweiten. Lieferanten und Investoren werden leistungsfähige Materialien und langfristige Verträge mit OEMs und Verteidigungsorganisationen anstreben, um stabile Umsatzströme zu sichern.

durch Harz:

der Markt besteht, weil Epoxidharze sowohl starke mechanische Eigenschaften als auch chemische Beständigkeit zusammen mit ihrem etablierten Einsatz in Luft- und Raumfahrtbauteilen bieten. der Marktanteil von Polyesterharzen bleibt begrenzt, da sie nur unkritische Anwendungen bedienen, die Kosteneinsparungen über Leistungsanforderungen priorisieren. Hersteller zeigen zunehmendes Interesse an thermoplastischen Harzen, da diese Materialien schnellere Produktionszeiten zusammen mit ihrer Recyclingkapazität in Fertigungsprozessen ermöglichen.

das Wachstum von Epoxyprodukten hält stetigen Fortschritt, weil ihre Leistung über alle Luftfahrzeugprogramme, die eine Zertifizierung erhalten haben, vertrauenswürdig bleibt. Thermoplaste zeigen ein größeres Wachstum, da sie kürzere Fertigungszyklen ermöglichen, die mit automatisierten Herstellungsverfahren gut funktionieren. die Verwendung von Polyestermaterialien in Luft- und Raumfahrtanwendungen bleibt eingeschränkt, da diese Materialien nicht den für anspruchsvolle Luftfahrtumgebungen erforderlichen Leistungsstandards entsprechen.

thermoplastische Systeme werden wichtiger, weil Unternehmen die Produktionsskalierbarkeit gemeinsam mit umweltfreundlichen Praktiken priorisieren werden. Materiallieferanten werden durch ihre Investition in fortschrittliche Harzformulierungen neue Geschäftsmöglichkeiten schaffen, die Leistungs- und Kostenvorteile bieten und gleichzeitig Umweltauswirkungen in mehreren Flugzeugbauprojekten minimieren.

Was sind die wichtigsten Anwendungsfälle, die den europäischen Luft- und Raumfahrtverbundmarkt antreiben?

Flugzeug-Primärstrukturen stellen den Kerneinsatz dar, bei dem Verbundwerkstoffe Aluminium in Rumpfabschnitten und Flügeln ersetzen, um Gewicht und Kraftstoffverbrennung zu schneiden. die von Herstellern wie Airbus verwendeten Materialien ermöglichen es ihnen, europäische Emissionsnormen zu erreichen und gleichzeitig die Betriebskosten bei Fernflügen zu senken.

Verteidigungsflugzeugkomponenten und Kabineninnen entwickeln neue Anwendungsbereiche. Fluggesellschaften verwenden leichte zusammengesetzte Sitze und Paneele, um die Nutzlastkapazität zu verbessern, während Verteidigungsprogramme schlagfeste Materialien in ihren Rotor- und Kampfjets implementieren, um die Haltbarkeit und die operative Wirksamkeit zu steigern.

die Entwicklung neuer Anwendungen hat die Nachfrage nach Hochtemperaturmotorkomponenten und Raumfahrzeugstrukturen geschaffen. Thermoplastische Verbundwerkstoffe und keramische Matrixmaterialien zeichnen sich durch hervorragende Einsatzmöglichkeiten in Antriebssystemen und Satellitenplattformen aus, die Wärmebeständigkeit und strukturelle Stabilität erfordern, um die Luft- und Raumfahrtentwicklung der nächsten Generation voranzutreiben.

Bericht Metriken | Details |

Marktgrößenwert 2025 | usd 5,9 Milliarden |

Marktgrößenwert 2026 | 6.4 Milliarden |

Umsatzprognose 2033 | usd 11,6 Milliarden |

Wachstumsrate | cagr von 8.87% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 - 2024 |

Vorausschätzungszeitraum | 2026 - 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | europe (germany, united kingdom, france, italy, spain, rest europe) |

Schlüsselunternehmen Profil | hexcel, toray, solvay, teijin, mitsubishi chemisch, sgl carbon, schuldens corning, gurit, basf, dow, jagen, cytec, axiom materials, tencate, park aerospace |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | nach Typ (Kohlenstofffaserverbunde, Glasfaserverbunde, Aramidfaserverbunde, andere); durch Anwendung (Luftfahrzeugstrukturen, Innenräume, Motoren, Raumfahrzeuge, andere); durch Endverbraucher (Luft- und Raumfahrtöfen, Verteidigungssektor, Fluggesellschaften, Raumfahrtagenturen, andere); durch Harz (Epoxy, Polyester, Thermoplaste, andere) |

Welche Regionen treiben das Wachstum des europäischen Luft- und Raumfahrtverbunds?

die Luftfahrtindustrie in Westeuropa zusammen mit der Einhaltung der europäischen Kommissionsklimaziele zeigt, dass westliche europa alle anderen Regionen führt. die Länder der Germanie-Franc und des vereinten Königreichs dienen als Basis für wesentliche Oems und Tier-1-Lieferanten und Forschungscluster, die die kontinuierliche Entwicklung von Verbundwerkstoffen vorantreiben. die etablierten Zertifizierungssysteme zusammen mit vollständiger Lieferantenintegration ermöglichen Organisationen, neue Materialien schnell in ihre Flugzeugentwicklungsprojekte umzusetzen. das bestehende System von Universitäten und Testzentren und Regierungsfinanzierung schafft ein zuverlässiges System, das die Entwicklung von hochleistungsfähigen Verbundwerkstoffen vorantreibt.

Südeuropa hält seine zweite Position durch seine kontinuierliche Investition in die Luft- und Raumfahrt und sein expandierendes Netzwerk von mittelständischen Luftfahrtunternehmen. die Länder von Italy und Spain konzentrieren sich auf die Herstellung von Komponenten und die Montage sie anstelle der Schaffung von kompletten Flugzeugen. die Region erreicht Kostenvorteile durch reduzierte Arbeitskosten und erfüllt weiterhin europäische Anforderungen in der Luft- und Raumfahrtindustrie. die laufende Beteiligung an internationalen Flugzeugentwicklungsprojekten schafft ein stabiles Nachfragemuster, das nachhaltiges Umsatzwachstum unterstützt.

Eastern europe hat seine höchste Wachstumsrate aufgrund seiner neuen Investitionen erreicht, die wirtschaftliche Produktionsmethoden unterstützen und Unternehmen dabei helfen, ihre Versorgungsnetze zu entwickeln. seit 2022 poland und romania haben neue aerospace industrial parks, die international direkte Investitionen erfolgreich gezogen. Die Hersteller von westlichen Originalausrüstungen (Oems) haben aufgrund der geringeren Produktionskosten der Region und der Verfügbarkeit hochqualifizierter Arbeitskräfte einige ihrer Operationen auf den الروروربي gebracht. die aktuelle Dynamik schafft Geschäftsmöglichkeiten für neue Lieferanten und Investoren, die ihre Unternehmen zwischen 2026 und 2033 wachsen wollen.

wer sind die wichtigsten Akteure im europäischen Luft- und Raumfahrtverbundmarkt und wie konkurrieren sie?

die europäische Luft- und Raumfahrt-Verbundindustrie sieht derzeit ihre Wettbewerbslandschaft in etwa zwischen bedeutenden Material-Wissenschaftsunternehmen und ihren verbundenen Original-Hersteller-Partnern, die hochwertige Verträge liefern, geteilt. die etablierten Unternehmen pflegen ihren Marktanteil, indem sie ihre einzigartigen Produktformeln und umfangreiche Zertifizierungsfähigkeiten und ihre laufenden Verträge mit Flugzeugherstellern verwenden. die primäre Methode des Wettbewerbs hängt von technologischen Fortschritten ab, während Hochleistungs-Carbonfasersysteme und automatisierte Fertigungsfähigkeiten als die wichtigsten wettbewerbsfähigen Differenzierer funktionieren. die Zertifizierungsanforderungen für die Luft- und Raumfahrtindustrie schaffen Barrieren, die verhindern, dass neue Unternehmen Kern-Aerospace-Programme einführen, aber kleinere Unternehmen haben Erfolg bei der Entwicklung von thermoplastischen und Recycling-basierten Lösungen für spezialisierte Märkte gefunden

Die toray-Industrie etabliert ihre Führungsposition durch ihre fortschrittlichen Kohlefaser- und Prepreg-Systeme, die komplette Supply Chain-Lösungen für europäische OEM-Hersteller bieten. das Unternehmen baut seine einzigartige Position durch seine Fähigkeit, gleichbleibende Faserqualität zu liefern und Produktionskapazitäten zu erhalten, die es ermöglichen, hochauflösende militärische Fertigungsanforderungen zu unterstützen. solvay entwickelt fortschrittliche thermoset- und thermoplastische Verbundwerkstoffe, die es nutzt, um Flugzeugsysteme der nächsten Generation zu schaffen, dank seiner Luft- und Raumfahrtindustrie-Zertifizierungen und engen Beziehungen zu den ursprünglichen Geräteherstellern.

sgl carbon schafft seinen Wettbewerbsvorteil durch seine nahe gelegenen Fertigungsbetriebe in europe, die es dem Unternehmen ermöglichen, maßgeschneiderte Verbundwerkstoffe für industrielle und strukturelle Anforderungen zu schaffen. teijin konzentriert sich auf die Entwicklung seines Geschäftsbetriebs durch seine Thermoplaste und nachhaltige kompostierbare Produkte, die das Unternehmen aufgrund ihrer Wiederverwertbarkeit und der schnellen Verarbeitung als umweltfreundlich vermarktet. die Unternehmen gründen ihre Marktpräsenz durch gemeinsame Entwicklungspartnerschaften und regionale Produktionskapazitätserweiterung und Zusammenarbeit mit Luft- und Raumfahrtindustriesystemen.

Firmenliste

- Hexcel

- röntgen

- Lösegeld

- Teijin

- mitsubishi chemisch

- Kohlenstoff

- Mais

- Guan

- Basf

- Schweine

- Jäger

- cytec

- Axiommaterialien

- Tencat

- Park aerospace

aktuelle Entwicklungsnachrichten

„Im März 2026 präsentierte Hexcel Corporation die nächste Generation von Luft- und Raumfahrt-Composite-Lösungen auf der jec world 2026 in paris. der Start hervorgehoben skalierbare thermoplastische Materialien und automatisierte Fertigungstechnologien zur Verbesserung der Produktionseffizienz und zur Unterstützung hochkarätiger Flugzeugprogramme. http://www.hexcel.com

„Im März 2026 präsentierte Teijin neue Carbonfaser- und thermoplastische Verbundlösungen auf der Jec-Welt 2026. Diese Produktstarts konzentrieren sich auf skalierbare, recycelbare Materialien, beschleunigen die Annahme nachhaltiger Composites in der Luft- und Raumfahrtindustrie. http://www.teijincarbon.com

Welche strategischen Erkenntnisse definieren die Zukunft des europäischen Luft- und Raumfahrtverbundmarktes?

der europe-Aerospace-Verbundmarkt bewegt sich in Richtung hochrate, automatisierte Produktion unterstützt durch thermoplastische Materialien und digitale Fertigung. die Industrie erfordert diesen Ansatz, da Flugzeuge der nächsten Generation eine höhere Produktionskapazität benötigen, während sie engere Emissionsgrenzwerte und geringere Betriebskosten erreichen müssen. Schmalkörper- und Regionalflugzeuge werden zunächst Verbundwerkstoffe verwenden, weil diese Flugzeuge die Produktionseffizienz erreichen müssen, die ihre operativen Bedürfnisse unterstützen wird.

die Kohlenstofffaser-Versorgungskette als verstecktes Risiko arbeitet, da die Hersteller sowohl von der Kohlenstofffaserproduktion als auch von ihren Vorläufermaterialien abhängen. die begrenzte Zahl der Lieferanten, aus denen die Hersteller wählen können, wird zwei große Risiken verursachen, da sie zu Preisschwankungen und Ausführerknappungen führen wird, die beide Produktionsverzögerungen verursachen und Gewinnmargen reduzieren.

der Rahmen der europäischen Union für die Kreislaufwirtschaft schafft eine neue Marktchance für wiederverwertbare thermoplastische Verbundwerkstoffe. die ersten Investitionen in Kreislauf-Recycling-Systeme werden Geschäftsmöglichkeiten schaffen, die Unternehmen regulatorische Vorteile bieten.

Marktteilnehmer sollten in Produktionssysteme investieren, die Automatisierung mit sicheren Partnerschaften für die Rohstoffversorgung kombinieren, um skalierbare Operationen zu erreichen und gleichzeitig eine starke Supply Chain Resilience zu erhalten.

europe aerospace Composite Marktbericht Segmentierung

Typ

- Kohlenstofffaserverbunde

- Glasfaserverbunde

- Aramidfaserverbunde

- andere

durch Anwendung

- Flugzeugstrukturen

- Innenausstattung

- Motoren

- Raumschiff

- andere

durch Endverbraucher

- Luft- und Raumfahrt

- Verteidigung

- Fluggesellschaften

- Raumagenturen

- andere

durch Harz

- Epoxid

- Polyester

- Thermoplastisch

- andere

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die europe aerospace composite marktgröße wird im jahr 2033 11,6 milliarden verwendet.

schlüsselsegmente für den europäischen luft- und raumfahrtverbundmarkt sind nach typ (kohlenstofffaserverbunde, glasfaserverbunde, aramidfaserverbunde, andere); durch anwendung (luftfahrzeugstrukturen, innenräume, motoren, raumfahrzeuge, andere); durch endverbraucher (aerospace-oems, verteidigungssektor, fluggesellschaften, raumfahrtagenturen, andere); durch harz (epoxy, polyester, thermoplaste, andere).

große europe aerospace composite-marktspieler sind hexcel, toray, solvay, teijin, mitsubishi chemisch, sgl carbon, schuldns corning, gurit, basf, dow, jagen, cytec, axiom materials, tencate, park aerospace

die europäische luft- und raumfahrt-verbundmarktgröße wird im jahr 2025 5,9 milliarden genutzt.

der europäische luft- und raumfahrtverbundmarkt cagr beträgt 8,87% von 2026 bis 2033.

- Hexcel

- röntgen

- Lösegeld

- Teijin

- mitsubishi chemisch

- Kohlenstoff

- Mais

- Guan

- Basf

- Schweine

- Jäger

- cytec

- Axiommaterialien

- Tencat

- Park aerospace

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für Healthcare Polymer Verpackung

gesundheitswesen polymerverpackung marktgröße, aktien- und analysebericht nach verpackungsart (syringe, iv-flaschen und beutel, muscheln, blister, flaschen & gläser, behältnisse, tuben, iv-mutterverpackungen, andere), nach typ (reguliert, nicht reguliert), nach polymertyp (niederschlag (niederschlagpolyethylen), hdpe (hochdichte polyethylen), homopolymer (homoblock), zufallscopolymere

-

Apr 2026

Markt für Hydrophiles Tape (Waterstop)

hydrophiles band (wasserstop) marktgröße, aktien- und analysebericht nach typ (bentonit-basiertes hydrophiles band, gummibasiertes hydrophiles band), durch anwendung (wohngebäude, gewerbegebäude, infrastrukturprojekte) und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika, süd- und zentralamerika), 2021 - 2031

-

Apr 2026

Markt für Metalle

metallen marktgröße, aktien- und analysebericht nach typ (visible light metalens, and infrarot metalens), durch anwendung (verbraucherelektronik, automobilelektronik, industrie, medizin und andere), und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika, süd- und zentralamerika), 2021 - 2031

-

Apr 2026

Markt für PBT Resin

pbt-harzmarktgröße, aktien- und analysebericht nach typ (verstärktes pbt-harz, unverstärktes pbt-harz), nach verarbeitungsmethode (spritzguss, extrusion, blasform, andere), durch endanwender (automotive, elektro & elektronik, verbrauchergeräte, industriemaschinen, medizinische geräte, verpackungen, andere) und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika)